22/03/2024

El Impuesto al Valor Agregado (IVA) es un componente esencial en la mayoría de las transacciones comerciales, afectando tanto a consumidores como a empresas. Calcularlo correctamente es crucial para la salud financiera de cualquier negocio y para asegurar el cumplimiento de las obligaciones tributarias. Aunque la tasa del IVA puede variar según el país y las regulaciones vigentes, entender cómo aplicar una tasa específica, como el 15%, es una habilidad fundamental. Este artículo te guiará a través de los principios del cálculo del IVA, los métodos disponibles y la importancia de la precisión en este proceso.

El IVA es un impuesto indirecto que grava el consumo. Esto significa que es el consumidor final quien, en última instancia, soporta la carga del impuesto, aunque este se recaude en cada etapa de la cadena de producción y distribución. Cada vez que adquieres un bien o un servicio sujeto a este gravamen, el precio que pagas ya incluye un porcentaje adicional que se destina al Estado. Para las empresas, la correcta aplicación, declaración y pago del IVA es una responsabilidad ineludible que requiere atención al detalle para evitar sanciones y problemas con la administración tributaria.

- ¿Qué es el IVA y por qué es crucial calcularlo bien?

- Base Imponible y Tarifa del IVA: Conceptos Fundamentales

- Métodos de Cálculo: Manual vs. Automatizado

- Tabla Comparativa: Cálculo Manual vs. Automatizado

- IVA en Diferentes Escenarios: Tarifa 0% y 'No Objeto de IVA'

- Errores Comunes al Calcular el IVA y Cómo Evitarlos

- Regulaciones del SRI y Cumplimiento

- Preguntas Frecuentes sobre el Cálculo del IVA

¿Qué es el IVA y por qué es crucial calcularlo bien?

El Impuesto al Valor Agregado, o IVA, es un tributo que se aplica sobre el valor añadido de bienes y servicios en cada etapa de su producción y comercialización. Desde la fabricación de una materia prima hasta la venta final al consumidor, cada eslabón de la cadena agrega valor, y sobre ese valor se calcula una porción del impuesto. La importancia de calcularlo bien radica en múltiples factores: primero, garantiza que tu empresa cumpla con las normativas fiscales, evitando multas y recargos. Segundo, asegura que tus precios sean competitivos y correctos, sin sobrecargar al cliente o, por el contrario, asumir una pérdida. Tercero, una gestión adecuada del IVA permite a las empresas aprovechar posibles deducciones y créditos fiscales, optimizando su flujo de caja y su rentabilidad.

En el contexto ecuatoriano, por ejemplo, la tarifa general del IVA ha sido ajustada a un 15% en ciertas circunstancias, lo que hace aún más relevante comprender cómo aplicar esta tasa específica. No todos los productos o servicios tienen la misma tarifa de IVA; algunos pueden tener una tarifa del 0% o incluso estar exentos, lo que añade una capa de complejidad al cálculo y la gestión.

Base Imponible y Tarifa del IVA: Conceptos Fundamentales

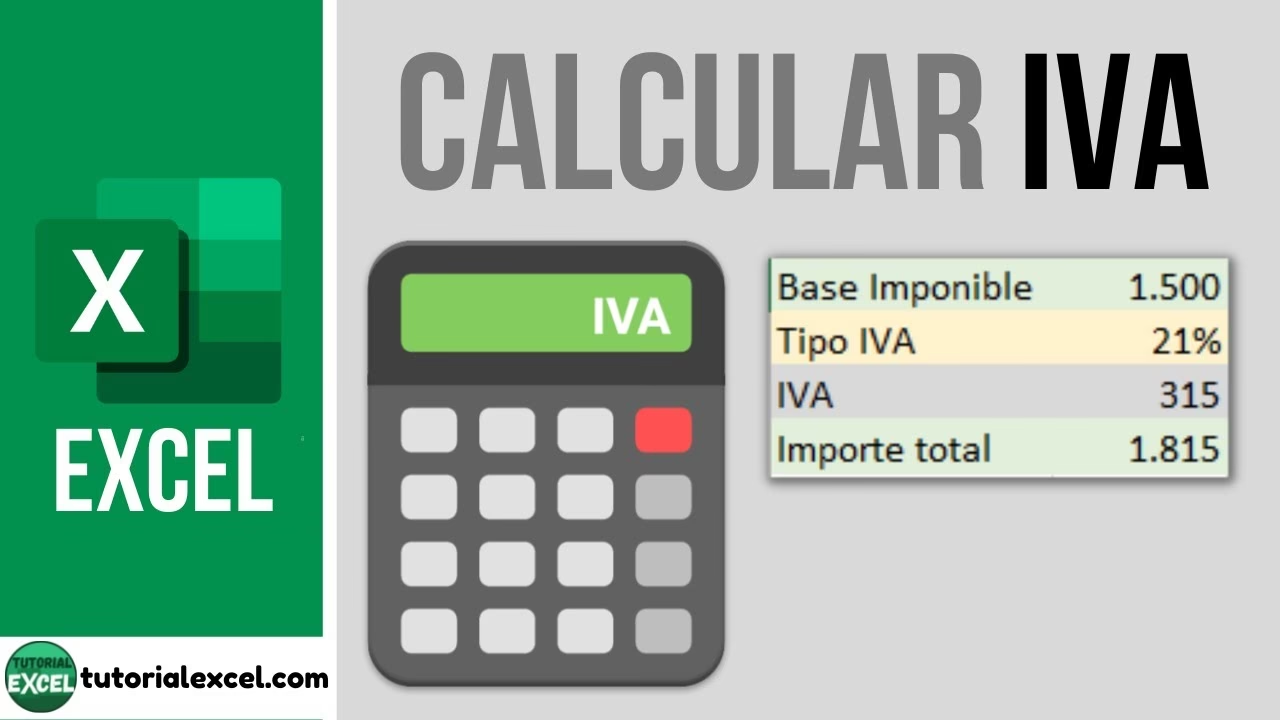

Para calcular el IVA, es fundamental comprender dos conceptos clave: la base imponible y la tarifa del impuesto. La base imponible es el valor sobre el cual se aplica el porcentaje del IVA. En la mayoría de los casos, corresponde al precio de venta del bien o servicio antes de añadir cualquier impuesto. Por ejemplo, si un producto cuesta $100 antes de IVA, esos $100 constituyen la base imponible. La tarifa del IVA es el porcentaje que se aplica sobre la base imponible. Si la tarifa es del 15%, significa que se agregará un 15% al precio base.

Por ejemplo, para calcular el 15% de IVA sobre un producto de $100:

- Base Imponible = $100

- Tarifa del IVA = 15%

- IVA a pagar = Base Imponible x Tarifa del IVA = $100 x 0.15 = $15

- Precio Total (con IVA) = Base Imponible + IVA a pagar = $100 + $15 = $115

Este cálculo es la base, pero la complejidad aumenta cuando se consideran múltiples productos, descuentos o diferentes tarifas aplicables dentro de una misma factura.

Métodos de Cálculo: Manual vs. Automatizado

Existen dos métodos principales para calcular el IVA: el manual y el automatizado. Ambos tienen sus ventajas y desventajas, y la elección dependerá del volumen de transacciones y la complejidad de las operaciones de tu negocio.

Cálculo Manual del IVA

El cálculo manual implica realizar las operaciones matemáticas una por una, ya sea con una calculadora física o mentalmente. Este método es viable para pequeñas empresas con un bajo volumen de transacciones o para cálculos esporádicos. Sin embargo, es propenso a errores humanos, especialmente cuando se manejan muchas facturas o se aplican diferentes tarifas.

Ejemplo de Cálculo Manual del 15% de IVA:

- Identifica la Base Imponible: Supongamos que vendes un servicio de consultoría por $500. Esta es tu base imponible.

- Aplica la Tarifa del IVA: La tarifa es del 15%. Convierte el porcentaje a decimal: 15% = 0.15.

- Calcula el Monto del IVA: Multiplica la base imponible por la tarifa: $500 x 0.15 = $75.

- Calcula el Precio Total: Suma el monto del IVA a la base imponible: $500 + $75 = $575.

Así, el cliente pagaría $575, de los cuales $75 corresponden al IVA.

Cálculo Automatizado del IVA

La manera más rápida y eficiente de calcular el IVA en las facturas es contar con un programa de facturación electrónica que automatice el proceso. Este tipo de herramientas está diseñado para simplificar la gestión fiscal de tu negocio, minimizando el riesgo de errores. El software de facturación electrónica, como el de Siigo Contífico, te permite configurar los impuestos a aplicar, incluyendo diferentes tarifas de IVA. Además, se actualiza automáticamente según las normativas vigentes y decretos del SRI, lo que es invaluable en un entorno fiscal cambiante.

Contar con este tipo de beneficios simplifica drásticamente la gestión de tus comprobantes. La mayoría de estos sistemas ya cuentan con plantillas predeterminadas para diferentes documentos, entre ellos las facturas. Esto significa que solo debes llenar los campos con los datos correspondientes y aplicar la tarifa del IVA según aplique. Además, la posibilidad de registrar transacciones como «No objeto de IVA» en caso de estar libres de este impuesto es una funcionalidad clave que evita cálculos erróneos y facilita el cumplimiento.

Tabla Comparativa: Cálculo Manual vs. Automatizado

| Característica | Cálculo Manual | Cálculo Automatizado (Software de Facturación) |

|---|---|---|

| Precisión | Alta probabilidad de errores humanos | Muy alta, minimiza errores |

| Velocidad | Lento, especialmente con volumen | Rápido y eficiente, incluso con alto volumen |

| Complejidad | Requiere conocimiento detallado y atención constante | Simplificado, el software maneja la complejidad |

| Actualizaciones Normativas | Requiere seguimiento manual constante de cambios fiscales | Se actualiza automáticamente con nuevas normativas (SRI) |

| Reportes y Registros | Proceso tedioso y propenso a errores | Generación automática de reportes y registros contables |

| Coste Inicial | Bajo (calculadora, papel) | Puede requerir inversión inicial en software |

| Coste a Largo Plazo | Alto, por errores, tiempo invertido y posibles multas | Ahorro por eficiencia, reducción de errores y cumplimiento |

| Volumen de Transacciones | Adecuado para bajo volumen | Ideal para cualquier volumen, especialmente alto |

IVA en Diferentes Escenarios: Tarifa 0% y 'No Objeto de IVA'

Es fundamental entender que no todas las transacciones están sujetas a la misma tarifa del 15% de IVA. Existen dos categorías importantes a considerar:

Tarifa 0% de IVA

Algunos bienes y servicios están gravados con una tarifa del 0% de IVA. Esto significa que, aunque la transacción está sujeta al impuesto, el porcentaje aplicable es cero. Ejemplos comunes de bienes y servicios con tarifa 0% incluyen:

- Productos alimenticios de primera necesidad (pan, leche, frutas, verduras, etc.).

- Medicamentos y productos farmacéuticos.

- Servicios de salud, educación y transporte público.

- Exportaciones de bienes y servicios.

- Arriendo de inmuebles destinados a vivienda.

Cuando emites una factura por un producto o servicio con tarifa 0%, el monto del IVA será $0, pero la transacción debe ser registrada como sujeta a IVA al 0% para fines de cumplimiento y para permitir al contribuyente deducir el IVA pagado en sus compras.

Transacciones 'No Objeto de IVA'

Las transacciones 'No Objeto de IVA' son aquellas que, por su naturaleza, no están sujetas al Impuesto al Valor Agregado. Esto significa que no se calcula ni se cobra IVA sobre ellas. Ejemplos típicos incluyen:

- Venta de activos fijos.

- Dividendos o participaciones.

- Ciertas transacciones financieras.

- Ingresos por intereses de préstamos.

En estos casos, el valor de la transacción no forma parte de la base imponible para el cálculo del IVA, y no hay que registrar ningún valor de impuesto asociado. Es vital diferenciar entre Tarifa 0% y 'No Objeto de IVA' porque, aunque en ambos casos no se cobra el impuesto al cliente, la implicación contable y tributaria es diferente, especialmente en lo que respecta a la recuperación de créditos fiscales.

Errores Comunes al Calcular el IVA y Cómo Evitarlos

El cálculo del IVA, aunque parezca simple, es una fuente común de errores que pueden tener consecuencias significativas para tu negocio. Algunos de los errores más frecuentes incluyen:

- Aplicar la Tasa Incorrecta: Confundir la tarifa del 15% con la del 0% o con transacciones no objeto de IVA.

- Errores Matemáticos: Simples fallos al sumar, restar o multiplicar, especialmente en cálculos manuales.

- No Considerar Descuentos o Recargos: Calcular el IVA sobre el precio original sin ajustar por descuentos aplicados o recargos adicionales.

- Omisión de Comprobantes: No registrar todas las ventas o compras, lo que lleva a declaraciones incompletas.

- Falta de Actualización Normativa: No estar al tanto de los cambios en las leyes fiscales, como la reciente modificación de la tasa del IVA.

Para evitar estos errores, la recomendación principal es la automatización. Un sistema de facturación electrónica no solo calcula el IVA de forma precisa, sino que también te ayuda a mantener un registro organizado de todas tus transacciones, asegurando que se aplique la tarifa correcta según el producto o servicio y que se cumplan las regulaciones del SRI.

Regulaciones del SRI y Cumplimiento

En Ecuador, el Servicio de Rentas Internas (SRI) es la entidad encargada de la administración y control de los impuestos, incluyendo el IVA. Todos los comprobantes de venta que emitas en tu negocio deberán cumplir las regulaciones exigidas por el SRI. Algunas de ellas son la numeración consecutiva, los datos completos del vendedor y del consumidor, y el monto del impuesto discriminado en función del producto o servicio prestado.

El cumplimiento de estas regulaciones es vital para evitar sanciones, multas y auditorías. La facturación electrónica facilita este cumplimiento al automatizar la generación de documentos con los formatos y la información requerida por el SRI. Además, al integrar la información del IVA directamente en los reportes contables, se simplifica la preparación de las declaraciones de impuestos, garantizando que la información presentada sea consistente y precisa.

Un sistema robusto de facturación no solo calcula el 15% de IVA, sino que también maneja las complejidades de las tarifas 0% y las transacciones no sujetas, además de generar los reportes necesarios para la declaración mensual o semestral. Esto no solo ahorra tiempo, sino que también proporciona la tranquilidad de saber que tu negocio está operando dentro del marco legal.

Preguntas Frecuentes sobre el Cálculo del IVA

- ¿Siempre se aplica el 15% de IVA?

- No, la aplicación del 15% de IVA depende del tipo de bien o servicio y de las regulaciones fiscales vigentes. Algunos bienes y servicios están gravados con una tarifa del 0% o son considerados 'No Objeto de IVA'. Es crucial verificar la normativa aplicable a cada transacción.

- ¿Qué es un bien o servicio con tarifa 0% de IVA?

- Son aquellos productos o servicios que, aunque están sujetos al IVA, la tarifa aplicable es cero. Esto ocurre con productos de primera necesidad, medicamentos, servicios de salud, educación, transporte público y exportaciones, entre otros.

- ¿Qué significa 'No objeto de IVA'?

- Se refiere a transacciones que, por su naturaleza, no están dentro del ámbito de aplicación del IVA. No se calcula ni se cobra impuesto sobre ellas, y no forman parte de la base imponible del IVA. Ejemplos incluyen venta de activos fijos o ingresos financieros.

- ¿Puedo recuperar el IVA pagado?

- Sí, las empresas pueden recuperar el IVA pagado en sus compras de bienes y servicios que son necesarios para su actividad económica. Este IVA se conoce como 'crédito tributario' y se puede compensar con el IVA cobrado a sus clientes. Para ello, es fundamental contar con facturas válidas y cumplir con los requisitos del SRI.

- ¿Qué pasa si calculo mal el IVA?

- Calcular mal el IVA puede acarrear multas, recargos y sanciones por parte del SRI. Si cobras de menos, tendrás que asumir la diferencia. Si cobras de más, podrías enfrentar reclamos de clientes. Además, puede generar inconsistencias en tus declaraciones, lo que puede llevar a auditorías.

Dominar el cálculo del IVA, especialmente con tarifas específicas como el 15%, es una habilidad indispensable para cualquier empresa. Si bien el cálculo manual es una opción para pequeños volúmenes, la adopción de herramientas de automatización como el software de facturación electrónica se presenta como la solución más eficiente y segura para garantizar la precisión, el cumplimiento normativo y la optimización de la gestión fiscal de tu negocio. Invertir en estas soluciones es invertir en la tranquilidad y el crecimiento de tu empresa, asegurando que cada cálculo sea un paso firme hacia el éxito.

Si quieres conocer otros artículos parecidos a Calcula el 15% de IVA: Guía Práctica y Automatizada puedes visitar la categoría Impuestos.