06/07/2023

El dinero, ese elemento fundamental en nuestras vidas, no es estático. A lo largo del tiempo, su valor puede crecer o disminuir, y gran parte de ello se debe al concepto de interés. El interés se refiere al beneficio o costo asociado al uso de dinero a lo largo del tiempo. Se le denomina beneficio cuando se habla de ahorros o inversiones, siendo el interés el rendimiento que se obtiene sobre el dinero depositado o invertido. Pero, ¿qué sucede cuando ese beneficio, o costo, comienza a generar más beneficio o costo sobre sí mismo? Es aquí donde entra en juego el poderoso concepto del interés compuesto, una fuerza financiera que puede ser tu mejor aliada para el crecimiento de tu patrimonio o, si no se gestiona bien, un peso considerable sobre tus finanzas.

- ¿Qué es el Interés y Cómo Funciona?

- El Poder del Interés Compuesto: Interés sobre Interés

- Comparación: Interés Simple vs. Interés Compuesto

- El Impacto de la Frecuencia de Capitalización

- Aplicaciones Prácticas y Estratégicas del Interés Compuesto

- La Regla del 72: Un Atajo Útil

- Preguntas Frecuentes sobre el Interés Compuesto

- Conclusión

¿Qué es el Interés y Cómo Funciona?

Para entender el interés compuesto, primero debemos solidificar nuestra comprensión del interés en general. Como ya se mencionó, el interés es el precio del dinero. Cuando pides prestado dinero, pagas interés al prestamista como una compensación por el uso de su capital. Por otro lado, cuando prestas dinero, inviertes o depositas tus ahorros en una cuenta, ganas interés como recompensa por permitir que otros utilicen tu capital.

Existen dos tipos principales de interés que son cruciales para entender el panorama financiero: el interés simple y el interés compuesto.

Interés Simple: La Base del Concepto

El interés simple es el tipo más básico de interés. Se calcula únicamente sobre el capital inicial (o principal) que se invirtió o se pidió prestado. La cantidad de interés permanece constante a lo largo del tiempo, siempre que el capital no cambie. No tiene en cuenta los intereses acumulados previamente.

Su fórmula es sencilla:

I = P * R * T

- I = Interés ganado o pagado

- P = Principal (cantidad inicial de dinero)

- R = Tasa de interés anual (expresada como decimal)

- T = Tiempo en años

Ejemplo de Interés Simple:

Imagina que inviertes 1.000 € en una cuenta que paga un interés simple del 5% anual durante 3 años.

I = 1.000 € * 0.05 * 3 = 150 €

Al final de los 3 años, habrías ganado 150 € en intereses, y tu capital total sería de 1.150 € (1.000 € de principal + 150 € de interés). Como puedes ver, el interés se calcula siempre sobre los 1.000 € iniciales.

El Poder del Interés Compuesto: Interés sobre Interés

A diferencia del interés simple, el interés compuesto se calcula sobre el capital inicial y también sobre todos los intereses acumulados de períodos anteriores. Esto significa que el interés que ganas (o pagas) cada período se añade al principal, y luego el interés del siguiente período se calcula sobre esta nueva cantidad incrementada. Es un efecto de "bola de nieve" donde tu dinero trabaja para ti, y los intereses que genera, a su vez, también generan más intereses. Albert Einstein supuestamente lo llamó la "octava maravilla del mundo".

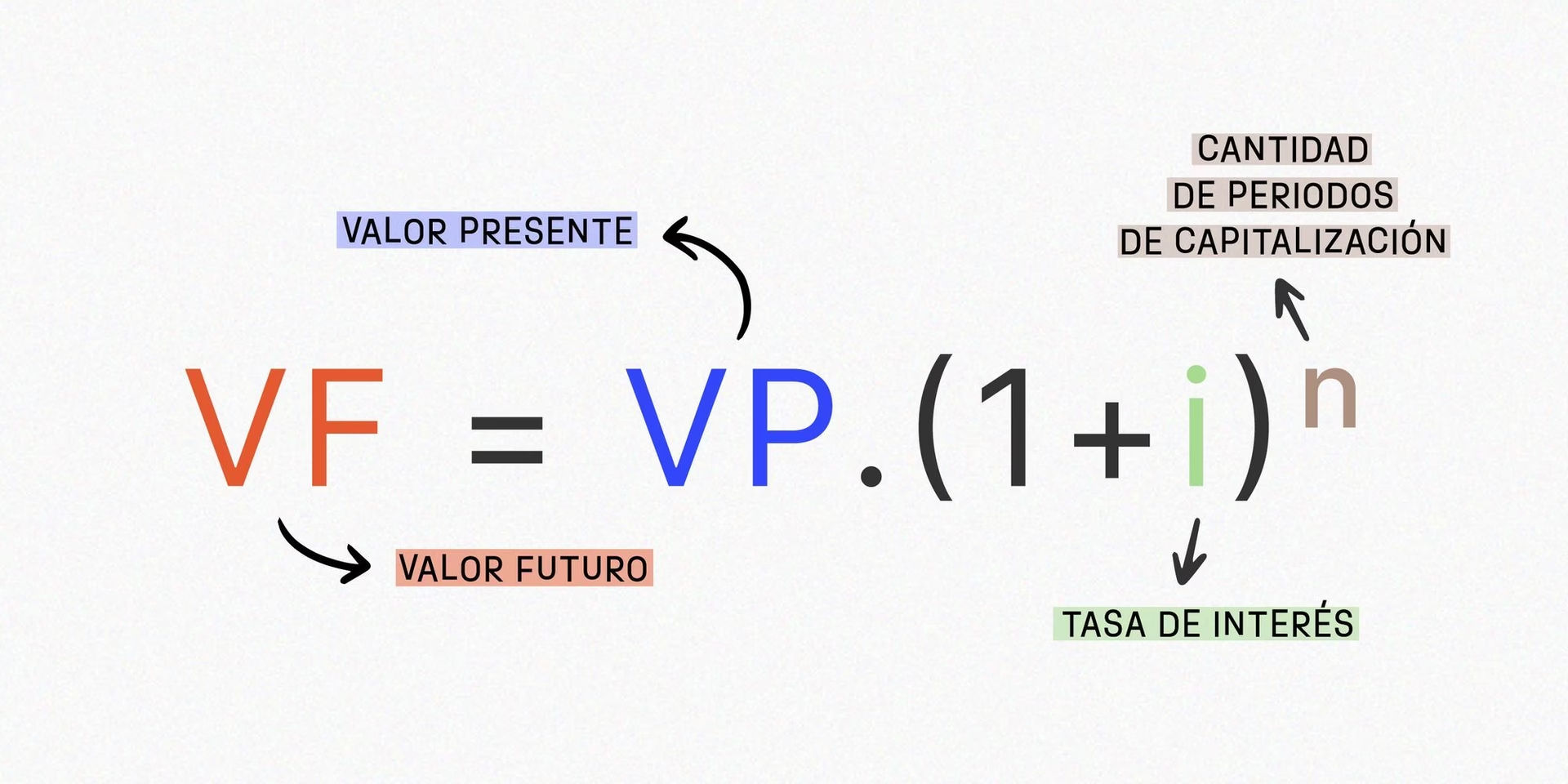

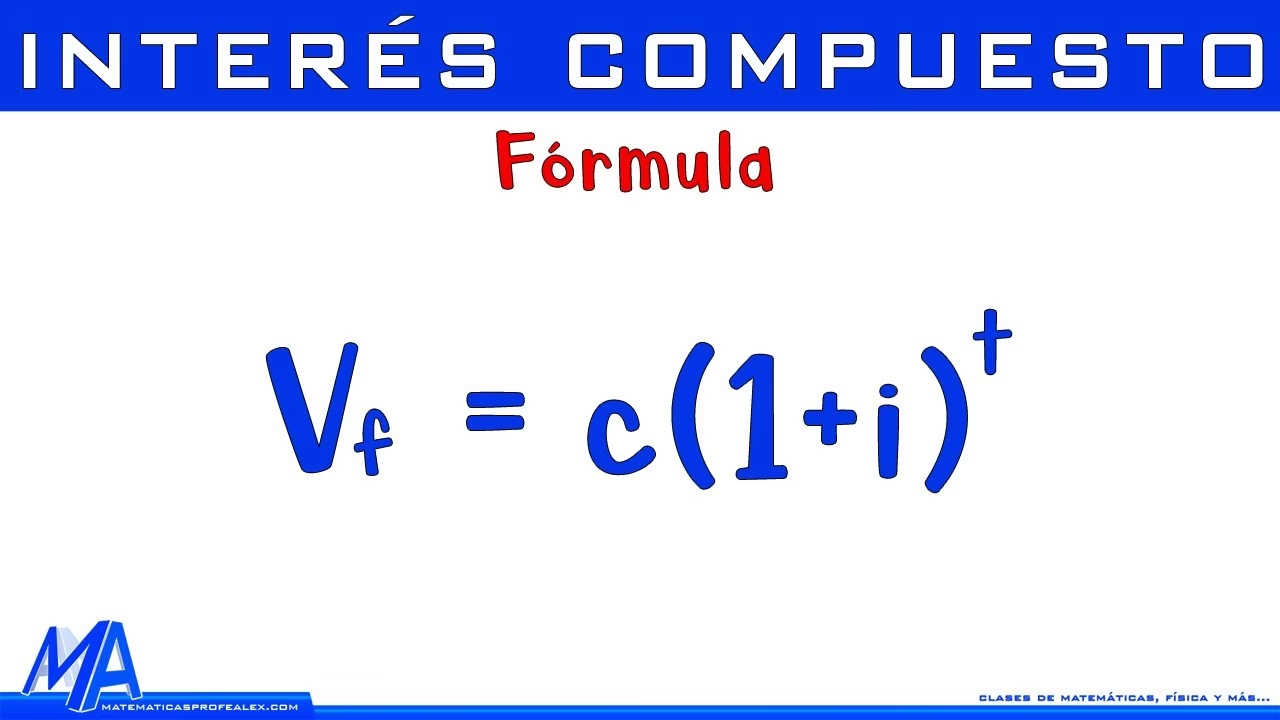

Fórmula del Interés Compuesto

La fórmula para calcular el valor futuro de una inversión con interés compuesto es la siguiente:

A = P * (1 + r/n)^(nt)

- A = Monto final de la inversión/préstamo, incluyendo el interés (Valor Futuro)

- P = Principal o capital inicial (Monto Inicial)

- r = Tasa de interés anual nominal (expresada como decimal, ej., 5% es 0.05)

- n = Número de veces que el interés se capitaliza por año (frecuencia de capitalización)

- t = Tiempo en años

Para calcular solo el interés compuesto ganado, se restaría el principal inicial (P) del monto final (A): Interés Compuesto = A - P.

Desglose de la Fórmula y su Significado

- P (Principal): Es la cantidad de dinero con la que inicias. Ya sea el dinero que depositas en una cuenta de ahorros, la cantidad que inviertes en un bono, o el monto inicial de un préstamo. Es la semilla de tu crecimiento financiero.

- r (Tasa de Interés Anual): Es el porcentaje que ganas o pagas sobre el capital en un año. Es fundamental convertir este porcentaje a un decimal antes de usarlo en la fórmula (por ejemplo, 4% se convierte en 0.04).

- n (Frecuencia de Capitalización): Este es uno de los factores más importantes que distingue al interés compuesto. Indica cuántas veces al año el interés se calcula y se añade al principal.

- Si el interés se capitaliza anualmente, n = 1

- Si se capitaliza semestralmente, n = 2

- Si se capitaliza trimestralmente, n = 4

- Si se capitaliza mensualmente, n = 12

- Si se capitaliza diariamente, n = 365 (o 360 en algunos contextos financieros, pero 365 es más común para cálculos generales)

Cuanto mayor sea 'n', más frecuentemente se reinvierte el interés, lo que lleva a un crecimiento más rápido del capital total.

- t (Tiempo en Años): Es la duración total por la cual el dinero está invertido o prestado. Cuanto más largo sea el período, mayor será el impacto del interés compuesto, ya que el dinero tiene más tiempo para crecer exponencialmente.

Ejemplo Detallado de Cálculo de Interés Compuesto

Supongamos que inviertes 10.000 € a una tasa de interés anual del 6% durante 5 años. Vamos a calcular el valor futuro con diferentes frecuencias de capitalización.

Caso 1: Capitalización Anual (n=1)

P = 10.000 €

r = 0.06

n = 1

t = 5

A = 10.000 * (1 + 0.06/1)^(1*5)

A = 10.000 * (1.06)^5

A = 10.000 * 1.3382255776

A ≈ 13.382,26 €

Interés ganado = 13.382,26 € - 10.000 € = 3.382,26 €

Caso 2: Capitalización Mensual (n=12)

P = 10.000 €

r = 0.06

n = 12

t = 5

A = 10.000 * (1 + 0.06/12)^(12*5)

A = 10.000 * (1 + 0.005)^60

A = 10.000 * (1.005)^60

A = 10.000 * 1.3488501525

A ≈ 13.488,50 €

Interés ganado = 13.488,50 € - 10.000 € = 3.488,50 €

Como puedes observar, al capitalizar mensualmente en lugar de anualmente, se ganan aproximadamente 106,24 € más (3.488,50 € - 3.382,26 €) sobre la misma inversión y período de tiempo. Esto demuestra el impacto de una mayor frecuencia de capitalización.

Comparación: Interés Simple vs. Interés Compuesto

Para comprender mejor la diferencia fundamental entre ambos, veamos una tabla comparativa que destaca sus características clave:

| Característica | Interés Simple | Interés Compuesto |

|---|---|---|

| Base de Cálculo | Solo sobre el principal inicial. | Sobre el principal inicial más los intereses acumulados. |

| Crecimiento | Lineal. El monto de interés es constante por período. | Exponencial. El monto de interés crece con el tiempo. |

| Reinvierte Intereses | No. Los intereses no se añaden al principal para futuros cálculos. | Sí. Los intereses se reinvierten y generan más intereses. |

| Fórmula | I = P * R * T | A = P * (1 + r/n)^(nt) |

| Aplicación Típica | Préstamos a corto plazo, algunos bonos simples. | Cuentas de ahorro, inversiones, hipotecas, tarjetas de crédito. |

| Impacto a Largo Plazo | Menor impacto en el crecimiento del capital. | Mayor impacto, especialmente a largo plazo, debido al efecto de bola de nieve. |

El Impacto de la Frecuencia de Capitalización

La variable 'n' en la fórmula del interés compuesto es crucial. Cuanto más a menudo se capitaliza el interés, más rápido crece el valor total. Esto se debe a que el interés se añade al principal con mayor frecuencia, lo que permite que el siguiente cálculo de interés se base en una suma mayor. Si bien la diferencia puede parecer pequeña en períodos cortos, a lo largo de décadas, la capitalización diaria o mensual puede generar una diferencia sustancial en comparación con la capitalización anual.

Por ejemplo, si tienes una inversión a largo plazo, buscar una que capitalice con mayor frecuencia (mensual o diaria en lugar de anual o semestral) puede acelerar significativamente la acumulación de tu riqueza. Esta es una razón por la que las cuentas de ahorro suelen anunciar tasas de interés con capitalización diaria o mensual para atraer a los depositantes.

Aplicaciones Prácticas y Estratégicas del Interés Compuesto

El interés compuesto no es solo un concepto teórico; tiene implicaciones profundas en la vida real, tanto para tus ahorros como para tus deudas. Entender cómo funciona te permite tomar decisiones financieras más inteligentes y estratégicas.

Interés Compuesto en Inversiones y Ahorros: Tu Mejor Amigo

Cuando inviertes, el interés compuesto es tu aliado más poderoso. Cuanto antes empieces a invertir, más tiempo tendrá tu dinero para beneficiarse de este efecto. Pequeñas contribuciones regulares pueden acumularse en sumas sustanciales con el tiempo. Este es el principio detrás de los planes de jubilación, como los fondos de pensiones o las cuentas de inversión a largo plazo.

- Inversiones a Largo Plazo: Acciones, bonos, fondos mutuos y ETFs son vehículos donde el interés compuesto (a través de dividendos reinvertidos o ganancias de capital) puede generar un crecimiento significativo.

- Cuentas de Ahorro y Depósitos a Plazo Fijo: Aunque las tasas suelen ser más bajas, el interés se capitaliza, permitiendo que tus ahorros crezcan gradualmente.

- Planes de Jubilación: La mayoría de los planes de jubilación están diseñados para maximizar el efecto del interés compuesto a lo largo de décadas.

Consejo clave: La perseverancia y el tiempo son tus mayores activos cuando se trata de aprovechar el interés compuesto en tus inversiones. Comienza a ahorrar e invertir lo antes posible, incluso con pequeñas cantidades, y sé consistente.

Interés Compuesto en Deudas: Tu Peor Enemigo

Así como el interés compuesto puede hacer crecer tu dinero, también puede hacer crecer tus deudas. Las tarjetas de crédito, los préstamos personales y las hipotecas a menudo utilizan interés compuesto. Si no pagas el saldo total de tu tarjeta de crédito, el interés no pagado se añade al principal, y el siguiente cálculo de interés se basa en esa cantidad mayor. Esto puede llevar a un ciclo de deuda difícil de romper.

- Tarjetas de Crédito: Si solo pagas el monto mínimo, el interés se acumula sobre el saldo restante, y ese interés se convierte en parte del capital sobre el que se calcula el interés futuro. Las tasas de interés de las tarjetas de crédito suelen ser muy altas, exacerbando este efecto.

- Préstamos (Hipotecas, Préstamos Estudiantiles): Si bien los intereses se estructuran de manera diferente, los intereses no pagados o capitalizados pueden aumentar el principal, extendiendo el tiempo para pagar la deuda y aumentando el costo total.

Consejo clave: Prioriza el pago de deudas con altas tasas de interés compuesto. Cuanto antes salgas de ellas, menos dinero perderás en intereses. Comprender cómo se calculan los intereses en tus deudas es fundamental para gestionarlas eficazmente.

La Regla del 72: Un Atajo Útil

Aunque la fórmula del interés compuesto puede parecer compleja, existe una regla general muy útil para estimar rápidamente cuánto tiempo tardará una inversión en duplicar su valor, o a qué tasa de interés necesitas invertir para duplicar tu dinero en un número determinado de años. Esta es la Regla del 72.

Tiempo para duplicar = 72 / Tasa de Interés Anual (en porcentaje)

Por ejemplo, si tu inversión rinde un 6% anual, el tiempo estimado para que tu dinero se duplique es de 72 / 6 = 12 años.

Si quieres duplicar tu dinero en 8 años, necesitarías una tasa de interés de 72 / 8 = 9%.

Esta regla es una estimación, pero es increíblemente útil para tomar decisiones rápidas y tener una idea del poder del interés compuesto.

Preguntas Frecuentes sobre el Interés Compuesto

¿Es el interés compuesto siempre bueno?

No necesariamente. Es una fuerza poderosa que puede trabajar a tu favor (cuando ganas interés) o en tu contra (cuando pagas interés). Es bueno si eres un inversor o ahorrador, ya que acelera el crecimiento de tu patrimonio. Es malo si eres un deudor con préstamos o tarjetas de crédito de alto interés, ya que puede hacer que tu deuda crezca exponencialmente.

¿Con qué frecuencia se capitaliza el interés?

La frecuencia de capitalización varía mucho según el producto financiero. Puede ser anualmente, semestralmente, trimestralmente, mensualmente, o incluso diariamente. En general, cuanto más frecuente sea la capitalización, mayor será el monto final acumulado para una misma tasa de interés anual.

¿Puede el interés compuesto hacerme rico?

El interés compuesto es una herramienta clave para la acumulación de riqueza a largo plazo, pero no es una fórmula mágica para hacerse rico de la noche a la mañana. Requiere tiempo, disciplina para ahorrar e invertir consistentemente, y tasas de rendimiento razonables. Sin embargo, su capacidad para generar crecimiento exponencial lo convierte en un pilar fundamental para la creación de riqueza.

¿Afecta la inflación al interés compuesto?

Sí, la inflación reduce el poder adquisitivo del dinero con el tiempo. Aunque tu inversión crezca nominalmente gracias al interés compuesto, el valor real de ese dinero (lo que puedes comprar con él) puede ser menor si la tasa de inflación es alta y supera la tasa de interés que ganas. Es importante buscar inversiones que ofrezcan rendimientos reales (después de la inflación) positivos.

¿Cuál es la diferencia entre la tasa de interés nominal y la tasa de interés efectiva?

La tasa de interés nominal es la tasa anual establecida sin tener en cuenta la capitalización. La tasa de interés efectiva (o Tasa Anual Efectiva - TAE) es la tasa real que pagas o ganas en un año, teniendo en cuenta la frecuencia de capitalización. Debido al interés compuesto, la tasa efectiva siempre será igual o superior a la tasa nominal si la capitalización ocurre más de una vez al año. Es la tasa efectiva la que te da una imagen más precisa del costo real de un préstamo o el rendimiento real de una inversión.

Conclusión

El interés compuesto es, sin lugar a dudas, uno de los conceptos más importantes en el mundo de las finanzas personales y las inversiones. Comprender cómo se calcula y, más importante aún, cómo funciona, te otorga una ventaja significativa para gestionar tu dinero. Ya sea que estés ahorrando para la jubilación, invirtiendo para un objetivo a largo plazo, o gestionando deudas, el interés compuesto será un factor determinante en tu éxito financiero.

Recuerda que el tiempo es un multiplicador clave para el interés compuesto. Cuanto antes empieces a aprovecharlo a tu favor en tus ahorros e inversiones, y cuanto más rápido te deshagas de las deudas que lo usan en tu contra, más robusta será tu salud financiera. ¡Haz que el interés compuesto trabaje para ti!

Si quieres conocer otros artículos parecidos a El Poder del Interés Compuesto: Guía Completa puedes visitar la categoría Finanzas.