26/12/2022

En el competitivo mundo de la construcción y cualquier industria que dependa del uso intensivo de maquinaria, la precisión en los presupuestos es la piedra angular del éxito. Un cálculo erróneo del costo horario de la maquinaria puede transformar proyectos rentables en pérdidas significativas. Este artículo es tu guía definitiva para desentrañar los misterios detrás de la valoración horaria de tus equipos, asegurando que cada presupuesto que elabores sea tan sólido como el concreto más resistente.

El costo horario de la maquinaria es mucho más que el simple precio del combustible o el salario del operador. Es una intrincada red de factores que, al ser comprendidos y calculados correctamente, te brindan una ventaja competitiva invaluable. Desde la depreciación que sufre tu equipo con cada hora de uso, hasta los gastos operativos más sutiles, aquí te explicaremos cada componente para que puedas tomar decisiones financieras informadas y maximizar la rentabilidad de tus proyectos.

- ¿Qué es el Costo Horario de Maquinaria?

- Preguntas Frecuentes (FAQs)

- ¿Por qué es tan importante calcular el costo horario de la maquinaria?

- ¿Cuál es la diferencia principal entre el costo de posesión y el costo de operación?

- ¿Cómo puedo estimar la vida útil económica de una máquina si no tengo datos históricos?

- ¿Qué es el valor de rescate y por qué es importante para el cálculo de la depreciación?

- ¿Debo incluir el costo del operador en el costo horario de la máquina?

- Conclusión

¿Qué es el Costo Horario de Maquinaria?

El costo horario de la maquinaria y los equipos es el valor monetario que representa el uso de una máquina específica durante una hora de trabajo efectiva. Este valor es un componente crítico en cualquier presupuesto, ya que influye directamente en la viabilidad económica de un proyecto. Calcularlo de manera precisa es esencial para evitar pérdidas inesperadas y asegurar la rentabilidad. En esencia, el costo horario total de maquinaria se obtiene de la sumatoria de dos grandes componentes:

- Costo Horario de Posesión

- Costo Horario de Operación

Cada uno de estos componentes engloba una serie de factores que analizaremos en detalle a continuación.

Componentes del Costo de Posesión de Maquinaria

El costo de posesión se refiere a la inversión inicial y los gastos continuos asociados con la propiedad de la maquinaria, independientemente de si la máquina está operando o no. Representa el costo de tener el equipo disponible. Para determinar este costo, es fundamental considerar:

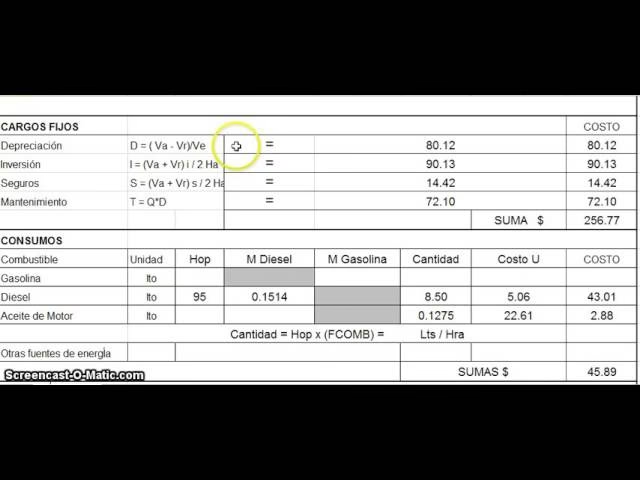

1. Depreciación

La Depreciación es, sin duda, uno de los factores más importantes dentro del costo de posesión. Refleja la disminución del valor original de la maquinaria a lo largo del tiempo debido a su uso, el desgaste natural, la obsolescencia tecnológica y el paso del tiempo. Calcularla correctamente es crucial, ya que representa un gasto real, aunque no sea una salida de efectivo inmediata. La fórmula para calcular la depreciación horaria es la siguiente:

Depreciación = (Valor de Adquisición – Valor de Rescate) / Horas de Vida Económica Útil

- Valor de Adquisición: Es el precio original por el cual se compró la maquinaria, incluyendo todos los gastos asociados a su puesta en marcha (transporte, aranceles, montaje, etc.).

- Valor de Rescate: También conocido como valor residual o valor de salvamento, es el valor estimado por el cual se puede revender la maquinaria al final de su vida económica útil. Este valor suele estimarse como un porcentaje del valor de adquisición original, variando comúnmente entre el 15% y el 25%. Es importante ser realista en esta estimación, ya que un valor de rescate demasiado alto subestimará la depreciación real.

- Horas de Vida Económica Útil: Es el periodo durante el cual se espera que la máquina opere a un rendimiento óptimo y sea económicamente viable. Se mide en horas de trabajo efectivas. Las estimaciones varían según el tipo de maquinaria:

- Para maquinaria ligera (ej., compresores pequeños, generadores portátiles): Se estiman entre 5,000 y 6,000 horas de trabajo, distribuidas generalmente en un periodo de 3 años.

- Para maquinaria pesada (ej., excavadoras, cargadores frontales): Se estima aproximadamente un total de 10,000 horas de trabajo, distribuidas en un periodo de 5 años.

Estas estimaciones son guías, y la vida útil real puede variar según el mantenimiento, las condiciones de operación y la marca del equipo.

2. Interés de Capital o Tasa de Interés

El Interés de capital invertido se refiere al costo financiero de mantener inmovilizado el capital en la adquisición de la maquinaria. Incluso si la máquina se compró al contado, se debe contabilizar este interés, ya que ese capital podría haber sido invertido en otra oportunidad que generara rendimientos (costo de oportunidad). Si se adquirió mediante un crédito, representa el interés pagado a la entidad bancaria.

La fórmula para calcular el interés de capital horario es:

Interés de capital = (Inversión Media Anual * Tasa de Interés Bancaria Vigente) / Horas de Vida Económica Útil

- Inversión Media Anual: Se define como el promedio anual de los costos de los equipos al final de cada año, después de aplicar la amortización y la depreciación correspondientes. En términos sencillos, es el valor promedio del equipo a lo largo de su vida útil.

- Tasa de Interés Bancaria Vigente: Es la tasa de interés anual que se aplicaría si se pidiera un préstamo para adquirir el equipo, o la tasa de rendimiento que ese capital podría generar en una inversión alternativa.

3. Seguros, Impuestos y Almacenaje

Estos son costos recurrentes que la empresa debe asumir por el simple hecho de poseer la maquinaria:

- Seguros: Las primas de seguro protegen la inversión contra daños, robo o responsabilidad civil. El monto varía según la cobertura y el tipo de maquinaria.

- Impuestos: Dependen de la legislación fiscal de cada país o región (ej., impuestos sobre la propiedad, tenencia vehicular).

- Almacenaje: Aunque a menudo se subestima, el costo de almacenar la maquinaria cuando no está en uso (arriendo de bodegas, seguridad, mantenimiento básico en inactividad) también debe ser considerado. Se estima generalmente entre el 2% y el 3% de la inversión media anual.

La fórmula para calcular el costo horario de seguros, impuestos y almacenaje es:

Seguros, Impuestos y Almacenaje = (Inversión Media Anual * [Sumatoria de Prima de Seguro + Tasa de Impuesto + Porcentaje de Almacenaje]) / Horas de Vida Económica Útil

Una vez calculados la depreciación, el interés de capital, y los seguros/impuestos/almacenaje, la sumatoria de estos valores nos dará el Costo Horario de Posesión total.

Componentes del Costo de Operación de Maquinaria

El costo de operación se refiere a los gastos directos incurridos mientras la máquina está en funcionamiento. Estos costos varían directamente con las horas de uso y son esenciales para determinar el gasto real por hora de trabajo. Los factores clave son:

1. Mantenimiento y Reparación

El mantenimiento y la reparación son fundamentales para prolongar la vida útil de la maquinaria y asegurar su eficiencia. Este costo se obtiene de la sumatoria del costo de la mano de obra para el mantenimiento y el costo de los repuestos. Para su cálculo, se utiliza un 'factor de mantenimiento', que es un porcentaje del valor de adquisición original de la maquinaria, generalmente entre el 50% y el 70%.

- Costo de Mano de Obra: Representa el 25% del valor del factor de mantenimiento.

- Costo de Repuestos: Representa el 75% del valor del factor de mantenimiento.

Las fórmulas son las siguientes:

Costo de Mano de Obra = (25% * Factor de Mantenimiento) / Horas de Vida Económica Útil

Costo de Repuestos = (75% * Factor de Mantenimiento) / Horas de Vida Económica Útil

La suma de ambos nos dará el costo total de mantenimiento y reparación por hora.

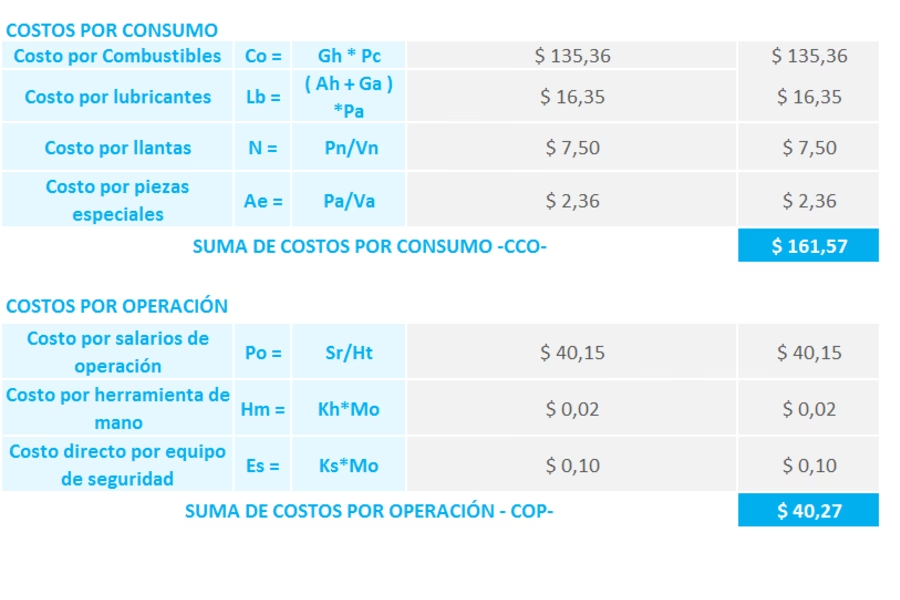

2. Combustibles

El consumo de combustible es un costo operativo directo y significativo, especialmente en maquinaria pesada. Para calcular la cantidad de combustible consumido por hora y su costo, se necesitan los siguientes valores:

- Caballos de Fuerza (HP) de la maquinaria: Indica la potencia del motor.

- Coeficiente de Combustible: Un valor determinado por la experiencia y el tipo de motor (ej., para motores diésel, un coeficiente común es 0.15 a 0.20 litros/HP-hora).

- Precio del litro de combustible: El costo actual del combustible.

La cantidad de combustible usado por hora (en litros) se calcula multiplicando los caballos de fuerza por el coeficiente de combustible. Luego, para obtener el costo total de combustible:

Costo Total de Combustible = (Caballos de Fuerza * Coeficiente de Combustible) * Precio del Litro de Combustible

3. Lubricantes

Los lubricantes son vitales para el buen funcionamiento y la protección de los componentes internos de la máquina. Su costo se calcula en función de la capacidad de los depósitos, el valor del lubricante y las horas recomendadas para su cambio.

- Capacidad del depósito: En galones o litros (motor, cárter, depósito hidráulico, etc.).

- Valor de litro de aceite o lubricante: El precio unitario.

- Horas recomendadas para cambio de aceite: Intervalo de servicio especificado por el fabricante.

La fórmula para el costo horario de lubricante es:

Costo Horario de Lubricante = (Valor de Litro * Capacidad del Depósito) / Horas Recomendadas para Cambio de Aceite

4. Grasas

Las grasas son esenciales para la lubricación de puntos clave y la reducción de la fricción en componentes móviles. Su costo horario se calcula de la siguiente manera:

Costo Horario de la Grasa = Costo de la Grasa por Equipo / Horas de Duración del Engrase

Las horas de duración del engrase suelen especificarse en el manual del fabricante de la maquinaria.

5. Filtros

Los filtros (de aire, aceite, combustible, hidráulicos) son componentes que requieren reemplazo periódico para mantener la eficiencia y proteger el motor y los sistemas. Su valor se estima comúnmente como un porcentaje de la suma de los costos de combustibles y lubricantes, oscilando entre el 20% y el 30%.

Costo Horario de Filtros = (Porcentaje de Estimación * (Costo Horario de Combustible + Costo Horario de Lubricante)) / 100

6. Piezas de Desgaste

Ciertas piezas de la maquinaria, como mandíbulas en trituradoras, cucharones en excavadoras, o dientes en equipos de movimiento de tierras, sufren un desgaste considerable y requieren reemplazo frecuente. Su costo horario se calcula dividiendo el costo de las piezas por su vida útil esperada.

Costo Horario de Piezas de Desgaste = Costo de las Piezas de Desgaste / Vida Útil de las Piezas (en horas)

7. Neumáticos o Llantas

En maquinaria que utiliza neumáticos, estos representan un costo significativo debido a su desgaste constante, especialmente en terrenos difíciles. Su cálculo es similar al de las piezas de desgaste:

Costo Horario de Llantas = Costo de las Llantas / Horas de Vida Útil de las Llantas

8. Costo del Operador

Aunque el salario del operador no es un costo directo de la máquina en sí, es un gasto indispensable para que la máquina funcione. Para fines de cálculo del costo horario total de la máquina en un proyecto, el sueldo del operador (incluyendo prestaciones sociales, seguros, etc.) debe ser imputado por hora de trabajo. Este dato se obtiene previamente en el cálculo de la mano de obra y las cuadrillas de trabajo.

Tabla Resumen de Fórmulas y Componentes

Para una referencia rápida, aquí se presenta un resumen de los principales componentes y sus fórmulas, crucial para tus cálculos:

| Tipo de Costo | Componente | Fórmula Clave | Notas |

|---|---|---|---|

| Costo de Posesión | Depreciación | (Valor de Adquisición – Valor de Rescate) / Horas de Vida Económica Útil | Valor de Rescate: 15-25% del Valor de Adquisición. Vida Útil: 5,000-10,000 hrs. |

| Interés de Capital | (Inversión Media Anual * Tasa de Interés) / Horas de Vida Económica Útil | Inversión Media Anual: Promedio del valor del equipo a lo largo de su vida. | |

| Seguros, Impuestos y Almacenaje | (Inversión Media Anual * % Sumatoria) / Horas de Vida Económica Útil | % Sumatoria: Prima de seguro + Tasa de Impuesto + % Almacenaje (2-3%). | |

| Costo de Operación | Mantenimiento y Reparación | (Factor de Mantenimiento / Horas de Vida Económica Útil) | Factor: 50-70% del Valor de Adquisición. Se divide en 25% MO y 75% Repuestos. |

| Combustibles | (HP * Coeficiente de Combustible) * Precio del Litro | Coeficiente: Varía según el tipo de motor y experiencia. | |

| Lubricantes | (Valor de Litro * Capacidad del Depósito) / Horas Recomendadas para Cambio | Capacidad: Depósitos de motor, hidráulico, etc. | |

| Grasas | Costo de la Grasa por Equipo / Horas de Duración del Engrase | Horas de Duración: Según especificaciones del fabricante. | |

| Filtros | 20-30% * (Costo Horario de Combustible + Costo Horario de Lubricante) | Estimación basada en el consumo de fluidos. | |

| Piezas de Desgaste | Costo de las Piezas de Desgaste / Vida Útil de las Piezas | Aplica a componentes con vida útil limitada por abrasión (cucharones, dientes). | |

| Neumáticos o Llantas | Costo de las Llantas / Horas de Vida Útil de las Llantas | Vida Útil: Depende del tipo de terreno y uso. | |

| Costo Adicional | Operador | Salario por Hora del Operador (incluye prestaciones) | Costo de mano de obra asociado directamente al uso de la máquina. |

Costo Horario Final de la Maquinaria

Una vez que hemos calculado cada uno de los componentes detallados anteriormente, el paso final es sumar todos estos valores para obtener el costo horario total de la maquinaria. Este valor representa el costo real que implica mantener y operar la máquina por cada hora de uso efectivo.

Costo Horario Total = Costo Horario de Posesión + Costo Horario de Operación

Este resultado es el que debe ser considerado en cada presupuesto, asegurando que se cubran todos los gastos asociados a la maquinaria y se mantenga el margen de ganancia deseado.

Preguntas Frecuentes (FAQs)

¿Por qué es tan importante calcular el costo horario de la maquinaria?

Es fundamental para la elaboración de presupuestos precisos y competitivos. Un cálculo incorrecto puede llevar a subestimar los costos, resultando en pérdidas económicas para la empresa, o a sobreestimarlos, haciendo que las ofertas sean menos competitivas y se pierdan oportunidades de negocio. Permite una gestión financiera más eficiente y una toma de decisiones informada.

¿Cuál es la diferencia principal entre el costo de posesión y el costo de operación?

El costo de posesión son los gastos asociados a la propiedad de la máquina, que se incurren independientemente de si está en uso o no (depreciación, intereses, seguros). El costo de operación son los gastos directos que se generan únicamente cuando la máquina está funcionando (combustible, lubricantes, mantenimiento, operador).

¿Cómo puedo estimar la vida útil económica de una máquina si no tengo datos históricos?

Si no tienes datos históricos propios, puedes utilizar las estimaciones generales proporcionadas por los fabricantes o las asociaciones de la industria (ej., 5,000-6,000 horas para maquinaria ligera, 10,000 horas para maquinaria pesada). También es útil consultar con expertos en maquinaria o bases de datos de costos de equipos. Es importante considerar las condiciones de operación típicas y el programa de mantenimiento.

¿Qué es el valor de rescate y por qué es importante para el cálculo de la depreciación?

El valor de rescate (o residual) es el valor estimado por el cual se puede vender la máquina al final de su vida útil. Es crucial porque reduce la base sobre la cual se calcula la depreciación. Si una máquina se compra por $100,000 y se espera vender por $20,000 al final de su vida útil, la depreciación solo se calcula sobre los $80,000 restantes, no sobre el valor original completo.

¿Debo incluir el costo del operador en el costo horario de la máquina?

Sí, para fines de presupuesto de un proyecto, es crucial incluir el costo del operador. Aunque técnicamente es un costo de mano de obra, está directamente ligado al uso de la máquina y es indispensable para su funcionamiento. Agruparlo con el costo horario de la máquina ofrece una visión más completa del gasto total por hora de operación del equipo.

Conclusión

Calcular el Costo Horario de la maquinaria es un ejercicio de precisión y una inversión de tiempo que rinde frutos incalculables. Al comprender y aplicar meticulosamente cada uno de los factores que influyen en este cálculo, desde la Depreciación hasta el consumo de Combustibles y el Mantenimiento y Reparación, no solo estarás elaborando presupuestos más realistas, sino que también estarás sentando las bases para una gestión financiera más sólida y estratégica.

Dominar estos cálculos te permitirá optimizar el uso de tus equipos, identificar áreas de mejora en tus operaciones y, en última instancia, asegurar la rentabilidad de cada proyecto. Es la herramienta esencial para cualquier profesional que busque excelencia en la planificación y ejecución de sus obras. Invierte en este conocimiento, y tu negocio cosechará los beneficios de una gestión de costos sin precedentes.

Si quieres conocer otros artículos parecidos a Calcula el Costo Horario Real de tu Maquinaria puedes visitar la categoría Cálculos.