01/08/2024

En la era actual, la acelerada globalización y el imparable crecimiento de los mercados han propiciado un uso a menudo desmedido de los recursos naturales. Esta tendencia, de no ser controlada, podría llevarnos a una inminente disminución o incluso al agotamiento de elementos vitales para la continuidad de la vida en nuestro planeta. Ante este panorama, la sociedad enfrenta un desafío monumental: buscar nuevas fuentes de recursos, implementar medidas efectivas para la conservación de los ya existentes y, crucialmente, evaluar y cuantificar el impacto de cada decisión y cada acción. Es aquí donde la contabilidad de gestión ambiental emerge como una herramienta indispensable, permitiendo a las organizaciones no solo cumplir con normativas, sino también impulsar la sostenibilidad.

Tradicionalmente, la contabilidad se ha centrado en la dimensión económica. Sin embargo, la creciente presión social, académica y regulatoria ha impulsado una evolución hacia informes que integren las dimensiones socio-ambientales. Esto significa que la información contable debe reflejar la valoración conjunta de los recursos económicos, ambientales y sociales. Pero, ¿cómo se cuantifican exactamente estos costos ambientales? ¿Qué implican y por qué son tan relevantes para la supervivencia empresarial y planetaria?

- ¿Qué son los Costos Ambientales y por qué son Cruciales?

- Procedimiento para Cuantificar los Costos Ambientales: Un Enfoque Sistémico

- Etapa I: Diagnóstico

- Etapa II: Análisis del Ciclo de Vida

- Etapa III: Cálculo de los Costos Ambientales por Actividades

- Etapa IV: Valoración Económica para el Análisis de Sostenibilidad del Recurso

- Técnicas Clave para la Identificación y Asignación de Costos Ambientales

- Beneficios e Impactos del Cálculo de Costos Ambientales

- Ejemplos Concretos de Costos Ambientales y su Control

- Preguntas Frecuentes sobre Costos Ambientales

- ¿Qué es la contabilidad de gestión ambiental?

- ¿Por qué es importante calcular los costos ambientales?

- ¿Cuáles son los tipos principales de costos ambientales?

- ¿Qué herramientas o técnicas se usan para identificar y asignar costos ambientales?

- ¿Cómo contribuye el cálculo de costos ambientales a la sostenibilidad?

- Conclusión

¿Qué son los Costos Ambientales y por qué son Cruciales?

Los costos ambientales pueden definirse como aquellos gastos en los que una empresa incurre debido a la existencia o potencial de daños al medio ambiente, derivados del desarrollo de sus actividades. Esto incluye no solo los desembolsos directos para prevenir, evitar o reparar un daño ambiental, sino también las medidas adoptadas tanto por las administraciones competentes como por los propios usuarios. En esencia, son el precio que la sociedad o una organización paga por el impacto de sus operaciones en el entorno natural.

La relevancia de cuantificar estos costos radica en múltiples factores:

- Sostenibilidad de Recursos: Permite conocer el verdadero impacto de las operaciones en recursos escasos como el agua potable, el aire o la tierra, facilitando la toma de decisiones para su conservación.

- Toma de Decisiones Empresariales: Proporciona información vital para la gestión, permitiendo a las empresas identificar ineficiencias, reducir gastos innecesarios y optimizar procesos en beneficio tanto económico como ambiental.

- Cumplimiento Normativo: Con un marco regulatorio ambiental cada vez más estricto a nivel global, el conocimiento de los costos ambientales es fundamental para evitar multas, sanciones y litigios.

- Imagen y Reputación: Las empresas con una sólida gestión ambiental y que demuestran responsabilidad ecológica mejoran su imagen pública, atraen a consumidores conscientes y pueden incluso acceder a nuevos mercados o inversiones.

- Identificación de Oportunidades: Al analizar los costos ambientales, las organizaciones pueden descubrir oportunidades de innovación en productos, procesos y servicios que sean más eficientes y menos contaminantes.

Aunque su importancia es innegable, la identificación y gestión de estos costos no está exenta de desafíos. A menudo, los costos ambientales no se registran de forma explícita en los sistemas contables tradicionales, quedando 'ocultos' dentro de las categorías de gastos generales, lo que dificulta su análisis y control.

Desafíos en la Identificación y Gestión de Costos Ambientales

La naturaleza difusa y a menudo "oculta" de los costos ambientales presenta retos significativos para las organizaciones. Primero, no existe una definición universalmente aceptada, lo que lleva a variaciones en cómo las empresas los categorizan. Sin embargo, algunas clasificaciones útiles incluyen:

- Costos Convencionales: Gastos de materias primas y energía con relevancia ambiental.

- Costos Potencialmente Ocultos: Aquellos que son capturados por los sistemas contables, pero que pierden su identidad al agruparse en 'gastos generales' (ej., permisos, licencias, seguros ambientales).

- Costos Contingentes: Gastos que se incurrirán en el futuro, como los costos de limpieza de un sitio contaminado o la compensación por daños.

- Costos de Imagen y Relación: Gastos intangibles relacionados con la reputación, como la preparación de informes ambientales o campañas de relaciones públicas verdes.

Segundo, una vez definidos, muchos de estos costos son difíciles de separar e identificar en los registros contables existentes. Gran parte de la información necesaria para la contabilidad ambiental puede estar en el libro mayor general, pero requiere una revisión minuciosa para desglosar lo que está 'escondido'. Tercero, la complejidad no termina con la identificación; el control de estos costos solo es posible si han sido correctamente asignados a los procesos o productos que los originan. Por ejemplo, una empresa farmacéutica que evalúa la producción de un medicamento necesita saber el uso de materiales, la generación de residuos, el consumo de energía y agua, y la reciclabilidad del empaque para tomar una decisión informada sobre su impacto ambiental.

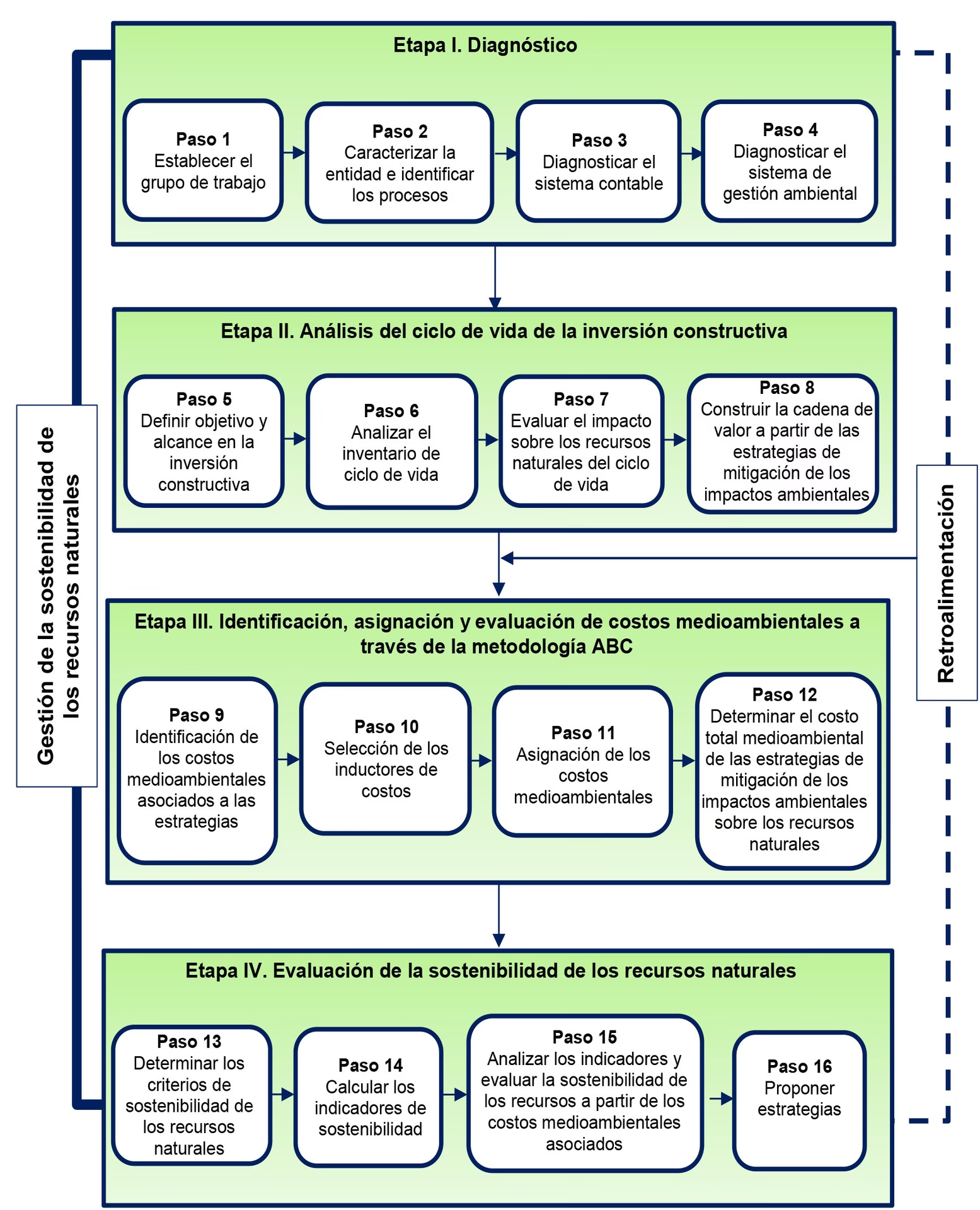

Procedimiento para Cuantificar los Costos Ambientales: Un Enfoque Sistémico

Dado que los problemas ambientales y la sostenibilidad de los recursos naturales deben abordarse de manera sistémica e interdisciplinaria, se ha diseñado un procedimiento estructurado para la cuantificación de los costos ambientales. Este procedimiento, que integra variables económicas, ambientales y sociales, se basa en el análisis del ciclo de vida del producto o servicio y los elementos de un sistema de gestión ambiental.

El diseño se fundamenta en cuatro etapas principales, cada una con pasos específicos:

Etapa I: Diagnóstico

Esta fase inicial es crucial para sentar las bases de la investigación y el análisis de los costos ambientales. Implica una inmersión profunda en la realidad de la organización y su entorno.

- Paso 1: Establecer el Grupo de Trabajo. Se crea un equipo multidisciplinario con representantes de diversas áreas de la empresa, quienes serán los encargados de la investigación. Se elabora un cronograma detallado para controlar la ejecución de las etapas y pasos.

- Paso 2: Caracterizar la Entidad y el Ciclo de Vida del Servicio o Producto. Se analiza la estructura de la empresa (organigrama, misión, visión, objeto social) y se define el alcance del estudio ambiental. Se identifican los aspectos ambientales clave y su impacto dentro del ciclo de vida del producto o servicio, desde la extracción de materias primas hasta su disposición final.

- Paso 3: Diagnosticar el Sistema Contable. Se revisa el sistema contable actual de la empresa para identificar cómo se registran los gastos y si la información es adecuada para el cálculo de los costos ambientales. Se buscan las limitaciones existentes para el uso de esta información.

- Paso 4: Diagnosticar el Sistema de Gestión Ambiental. Se evalúa el sistema de gestión ambiental implementado (si lo hay) para conocer los aspectos ambientales identificados, el cumplimiento de normativas, el monitoreo de procesos y parámetros, y las metas ambientales establecidas. Se utilizan entrevistas, observación y análisis de documentos para recopilar esta información.

Etapa II: Análisis del Ciclo de Vida

Esta etapa se enfoca en desglosar las operaciones de la empresa para identificar dónde se generan los impactos ambientales y, por ende, los costos asociados.

- Paso 5: Identificar los Procesos en la Empresa. Partiendo del ciclo de vida del producto o servicio, se identifican todos los procesos que lo componen. Se revisa la documentación de la empresa, se clasifican los procesos (estratégicos, operativos, de apoyo) y se elabora un mapa de procesos, identificando subprocesos y actividades. Esto se hace con un grupo de trabajo experto en el funcionamiento de la empresa, utilizando técnicas como la tormenta de ideas para listar todas las actividades.

- Paso 6: Identificar las Actividades de Impacto Ambiental. El costo del ciclo de vida de un producto abarca todas las fases (producción, distribución, uso, reparación y disposición). Es fundamental identificar cuáles de las actividades listadas en el paso anterior son fuentes potenciales de impacto ambiental. Para ello, se elabora un cuestionario para un grupo de expertos, quienes ayudarán a definir las actividades con impacto ambiental y a construir un mapa de ellas.

- Paso 7: Elaborar la Cadena de Valor Ambiental. Se construye la cadena de valor ambiental del producto o servicio, clasificando las actividades como primarias o de apoyo, siguiendo el criterio de Porter. Esta cadena permite visualizar desde la entrada (ecosistema) hasta la salida (consumidores), identificando las actividades que generan costos ambientales.

Etapa III: Cálculo de los Costos Ambientales por Actividades

Esta es la fase central donde se cuantifican los costos identificados.

- Paso 8: Identificar los Elementos de Gastos que Tributan a Actividades Ambientales. Los gastos ambientales pueden originarse por prevención, saneamiento, descontaminación o conservación ambiental. Se revisa la información contable para asociar los gastos registrados a las actividades ambientales identificadas, clasificándolos según su propósito. Se requiere un clasificador de actividades que vincule cuentas contables y centros de costo a tipos de actividad ambiental.

- Paso 9: Clasificar los Costos Ambientales. Se definen criterios de clasificación, como costos recurrentes (periódicos) y no recurrentes (puntuales), o según los costos derivados de la gestión del producto. Esta clasificación ayuda a comprender la naturaleza y frecuencia de los desembolsos.

- Paso 10: Calcular el Costo Total Ambiental.

- Asignar los costos a las actividades con impacto ambiental: Se calculan los costos de cada actividad (materiales directos, mano de obra directa, costos indirectos), asegurando su correcta identificación con el objeto de costo ambiental. Se utiliza la información del sistema contable, validada en la fase de diagnóstico.

- Determinar el costo total ambiental: Es la sumatoria de todos los elementos de costo de las actividades dedicadas al cuidado y conservación del medio ambiente. Este valor es esencial para las valoraciones económicas posteriores.

Etapa IV: Valoración Económica para el Análisis de Sostenibilidad del Recurso

La etapa final utiliza los costos calculados para evaluar la sostenibilidad y proponer mejoras.

- Paso 11: Realizar una Valoración Económica de los Recursos Naturales. Se aplica una metodología de balance hídrico (o similar para otros recursos) que integre indicadores físicos (como la demanda de agua) con indicadores económicos (los costos ambientales calculados). Esto permite determinar la sostenibilidad del recurso. La cuantificación económica de la oferta de bienes y servicios ambientales (BSA) se calcula como la suma de costos de conservación, recuperación y producción. Este costo total de la oferta de BSA (CTObsa) representa el costo ambiental total. La relación entre este costo y la demanda total de BSA (DTbsa) permite obtener un costo ambiental promedio por unidad (ej., $/m³).

- Paso 12: Calcular Indicadores de Sostenibilidad. Se seleccionan indicadores específicos (ambientales, económicos y sociales) para evaluar la sostenibilidad. Utilizando fórmulas estandarizadas (como las de la ONU para el agua), se calculan índices como el de uso no sostenible del agua, estrés relativo del agua, uso por sector, y cargos por el agua como porcentaje del ingreso de los hogares. Estos indicadores proporcionan una visión clara del estado de la sostenibilidad.

- Paso 13: Analizar los Impactos Ambientales, Económicos y Sociales. Como último paso, se realiza un análisis exhaustivo de los impactos resultantes del cálculo de los costos ambientales. Se evalúan diferentes alternativas para el logro de la sostenibilidad del recurso, y los resultados sirven de base para formular políticas que promuevan un uso racional de los recursos naturales.

Técnicas Clave para la Identificación y Asignación de Costos Ambientales

Además del procedimiento estructurado, la contabilidad de gestión ambiental se apoya en técnicas específicas para identificar y asignar los costos ambientales de manera efectiva:

- Análisis de Entrada/Salida (Input/Outflow Analysis): Esta técnica postula que "lo que entra, debe salir". Registra las entradas de materiales y las equilibra con las salidas. Si se compran 100 kg de materiales y solo se producen 80 kg, los 20 kg restantes deben ser contabilizados (como desperdicio, chatarra, etc.). Al cuantificar estas salidas en términos físicos y monetarios, las empresas se ven forzadas a centrarse en los costos ambientales asociados a la ineficiencia.

- Contabilidad de Costos de Flujo (Flow Cost Accounting): Esta técnica va más allá del análisis de entrada/salida al incorporar la estructura organizacional. Hace transparentes los flujos de materiales, sus costos y su valor, dividiéndolos en tres categorías: material, sistema (costos de transporte, almacenamiento) y entrega y eliminación. El objetivo es reducir la cantidad de materiales en el flujo, lo que no solo beneficia al medio ambiente, sino que también reduce los costos totales a largo plazo.

- Costo Basado en Actividades (ABC - Activity-Based Costing): El ABC asigna los costos internos a centros de costos y generadores de costos basándose en las actividades que los originan. En el contexto ambiental, distingue entre costos relacionados con el medio ambiente (atribuibles a centros de costo conjuntos) y costos impulsados por el medio ambiente (a menudo ocultos en gastos generales). Por ejemplo, en un gimnasio, el ABC puede ayudar a determinar el costo real de lavar toallas, incluyendo la energía, el agua y la eliminación de residuos. Esto podría llevar a políticas como cobrar por una segunda toalla, generando ahorros significativos y beneficios ambientales.

- Costeo del Ciclo de Vida (Lifecycle Costing): Esta técnica requiere que todas las consecuencias ambientales y, por lo tanto, los costos, derivados de la producción de un producto, sean considerados a lo largo de todo su ciclo de vida, desde la 'cuna hasta la tumba'. Esto incluye desde la extracción de materias primas y la fabricación, hasta el uso, mantenimiento y disposición final del producto. Proporciona una visión holística de los impactos y costos ambientales, fomentando el diseño de productos más sostenibles desde el inicio.

Estas técnicas, utilizadas en conjunto o de forma individual, empoderan a las empresas para gestionar proactivamente sus impactos ambientales y, al mismo tiempo, mejorar su eficiencia operativa y financiera.

Beneficios e Impactos del Cálculo de Costos Ambientales

La aplicación de un procedimiento robusto para la cuantificación de costos ambientales no solo es un ejercicio contable, sino una palanca estratégica con múltiples beneficios e impactos:

- Impacto Ambiental: Permite cuantificar el esfuerzo de la empresa en conservación. Por ejemplo, si el 80% de los gastos de mantenimiento se destinan a actividades de conservación ambiental, esto demuestra un compromiso significativo. La separación de estos gastos del resto de los gastos empresariales resalta la responsabilidad corporativa hacia el medio ambiente.

- Impactos Económicos (Ecoeficiencia): Al incluir los costos ambientales en el costo total de un servicio o producto, las empresas pueden calcular indicadores de ecoeficiencia. Esto revela los recursos empleados para mitigar impactos y permite comparar alternativas. Por ejemplo, considerar el costo ambiental del agua suministrada revela el verdadero costo del servicio, incentivando medidas para reducir el derroche y optimizar el uso de recursos.

- Impactos Sociales: La mejora en la calidad del servicio, la promoción del uso racional de los recursos y la concientización social son resultados directos. El cálculo del costo del derroche de agua, por ejemplo, visibiliza el costo social y la externalidad ambiental que representa el mal uso o las fugas en las redes, impulsando políticas de ahorro y sensibilización.

En última instancia, el análisis de sostenibilidad basado en estos costos revela si existe un equilibrio entre los factores ambientales, económicos y sociales. Como se demostró en el estudio de caso sobre el agua potable, a menudo no hay un equilibrio, lo que indica que el servicio no es sostenible. Lograr este equilibrio permite elevar la eficiencia, minimizar costos y tomar decisiones empresariales fundamentales para la conservación del medio ambiente.

Ejemplos Concretos de Costos Ambientales y su Control

Para ilustrar mejor, consideremos algunos ejemplos comunes de costos ambientales y cómo se pueden controlar:

- Residuos y Efluentes: Los costos incluyen materias primas no utilizadas, eliminación, impuestos por vertederos y multas por incumplimiento. El enfoque de "balance de masas" (comparar el peso de los materiales comprados con el producto final) puede identificar el material desperdiciado y las oportunidades de ahorro. Reducir los residuos no solo ahorra dinero, sino que también disminuye el uso de la tierra para vertederos y la generación de gases de efecto invernadero.

- Consumo de Agua: Las empresas pagan por el agua dos veces: al comprarla y al desecharla. Identificar dónde se usa el agua y cómo se puede reducir el consumo (ej., sistemas de reciclaje de agua, grifos de bajo flujo) puede generar ahorros significativos en las facturas.

- Energía: Los costos de energía suelen ser altos y, a menudo, pueden reducirse con poca inversión. La contabilidad de gestión ambiental ayuda a identificar ineficiencias y prácticas derrochadoras, como equipos antiguos o iluminación ineficiente, abriendo vías para el ahorro.

- Transporte y Viajes: Los costos ambientales incluyen el consumo de combustible y las emisiones. Invertir en vehículos más eficientes, optimizar rutas, fomentar el teletrabajo o consolidar envíos son maneras de reducir estos costos y el impacto ambiental.

- Consumibles y Materias Primas: Estos costos son fáciles de identificar. Reemplazar cartuchos de tóner por recargas, utilizar papel reciclado o buscar proveedores con prácticas sostenibles reduce tanto el costo financiero como la generación de residuos.

En cada uno de estos ejemplos, la aplicación de la contabilidad de gestión ambiental permite no solo cuantificar el costo, sino también identificar estrategias para su reducción, beneficiando tanto a la empresa como al planeta.

Preguntas Frecuentes sobre Costos Ambientales

La comprensión de los costos ambientales es fundamental para cualquier organización moderna. Aquí respondemos algunas de las preguntas más comunes al respecto:

¿Qué es la contabilidad de gestión ambiental?

La contabilidad de gestión ambiental es una rama especializada de la contabilidad que se enfoca en identificar, recolectar, analizar y utilizar información (tanto física como monetaria) relacionada con el uso, flujos y destinos de energía, agua y materiales (incluidos los residuos), así como los costos, ganancias y ahorros relacionados con el medio ambiente. Su objetivo principal es proporcionar información para la toma de decisiones internas en la organización, aunque también puede servir para informes externos.

¿Por qué es importante calcular los costos ambientales?

Es crucial porque permite a las empresas comprender el verdadero impacto financiero de sus operaciones en el medio ambiente. Esto facilita la toma de decisiones estratégicas para la reducción de costos, la mejora de la eficiencia operativa, el cumplimiento de regulaciones ambientales, la mejora de la imagen corporativa y la contribución a la sostenibilidad global. Sin esta cuantificación, los costos ambientales a menudo quedan ocultos, impidiendo una gestión efectiva.

¿Cuáles son los tipos principales de costos ambientales?

Aunque las definiciones varían, los costos ambientales pueden clasificarse en: costos de prevención (para evitar la generación de residuos), costos de detección (para asegurar el cumplimiento normativo), costos de fallas internas (por contaminantes no descargados al ambiente) y costos de fallas externas (por daños ya causados al ambiente). También pueden categorizarse como convencionales, potencialmente ocultos, contingentes y de imagen/relación.

¿Qué herramientas o técnicas se usan para identificar y asignar costos ambientales?

Se utilizan varias técnicas de contabilidad de gestión, como el Análisis de Entrada/Salida (Mass Balance) para identificar pérdidas de materiales, la Contabilidad de Costos de Flujo para hacer transparentes los flujos de materiales, el Costo Basado en Actividades (ABC) para asignar costos a actividades específicas y el Costeo del Ciclo de Vida para evaluar los costos ambientales a lo largo de toda la vida de un producto o servicio.

¿Cómo contribuye el cálculo de costos ambientales a la sostenibilidad?

Al cuantificar los costos ambientales, las empresas pueden identificar ineficiencias, reducir el consumo de recursos, minimizar la generación de residuos y mejorar sus procesos para ser más 'eco-eficientes'. Esto no solo se traduce en ahorros económicos, sino que también reduce la huella ecológica de la empresa, contribuyendo directamente a la conservación de los recursos naturales y al equilibrio entre los pilares ambiental, económico y social de la sostenibilidad.

| Técnica | Descripción | Beneficio Principal |

|---|---|---|

| Análisis de Entrada/Salida (Mass Balance) | Registra las entradas de materiales y las equilibra con las salidas, forzando a las empresas a contabilizar las diferencias (desperdicios, mermas). | Identifica y cuantifica pérdidas de materiales y residuos. |

| Contabilidad de Costos de Flujo (Flow Cost Accounting) | Hace transparentes los flujos de materiales (cantidades físicas, costos y valor), dividiéndolos en material, sistema, entrega y eliminación. | Reduce la cantidad de materiales, mejorando eficiencia y reduciendo costos a largo plazo. |

| Costo Basado en Actividades (ABC) | Asigna costos internos a centros de costos y generadores de costos basándose en las actividades que los originan, incluyendo costos relacionados con el medio ambiente y los ocultos. | Permite una asignación más precisa de los costos ambientales a procesos o productos específicos. |

| Costeo del Ciclo de Vida (Lifecycle Costing) | Considera las consecuencias ambientales y los costos asociados a un producto a lo largo de todo su ciclo de vida, desde la extracción de materias primas hasta su disposición final ('de la cuna a la tumba'). | Ofrece una visión integral de los costos ambientales de un producto, facilitando decisiones de diseño y producción más sostenibles. |

Conclusión

La cuantificación de los costos ambientales es más que un simple ejercicio contable; es una necesidad estratégica y un pilar fundamental para la gestión de la sostenibilidad en cualquier organización. El procedimiento detallado, que integra el diagnóstico, el análisis del ciclo de vida del producto, el cálculo de costos por actividades y la valoración económica, ofrece una concepción teórica novedosa y una herramienta práctica para que las empresas aborden de manera sistémica e interdisciplinaria los problemas ambientales.

Al identificar y separar los gastos que generan las actividades empresariales para el cuidado y conservación del medio ambiente, las organizaciones no solo cumplen con una responsabilidad social, sino que también descubren oportunidades para mejorar su eficiencia, reducir sus costos ocultos y fortalecer su posición en el mercado. La información derivada de este proceso es invaluable para la toma de decisiones, permitiendo a las empresas no solo sobrevivir en un entorno cada vez más regulado y consciente, sino también prosperar al convertirse en verdaderos agentes de cambio hacia un futuro más sostenible y una mayor ecoeficiencia.

Si quieres conocer otros artículos parecidos a ¿Cómo Cuantificar los Costos Ambientales? puedes visitar la categoría Cálculos.