29/12/2024

En el dinámico mundo de los negocios, una de las preguntas más recurrentes y cruciales para cualquier emprendedor o empresa es: ¿cómo determino el precio justo para mi producto o servicio? Esta interrogante no solo define la percepción de valor de tu oferta, sino que impacta directamente en la sostenibilidad y rentabilidad de tu operación. ¿Debo colocar precios más bajos para atraer clientes? ¿Y si esos precios no son sostenibles a largo plazo? La aplicación de fórmulas específicas, como la de costo/precio de venta o el cálculo del costo por unidad, puede brindarte las respuestas necesarias.

Es completamente natural que te surjan dudas al momento de establecer tus precios. A pesar de que la calidad, la marca o la experiencia del cliente son factores importantes, el precio sigue siendo una variable decisiva en la decisión de compra del consumidor. Pensemos, por ejemplo, en el impacto de eventos como el Black Friday, donde el factor precio es el protagonista principal, generando incrementos de ventas significativos. Un estudio reveló que en 2018, las ventas durante el Black Friday superaron en un 663% a un día promedio. Además, encuestas recientes indican que un alto porcentaje de consumidores compara precios en línea antes de comprar un producto, e incluso después de la compra, lo que subraya la importancia de tener una estrategia de precios sólida y competitiva.

- Entendiendo los Conceptos Clave: Costo y Precio

- Factores que Inciden en el Cálculo del Precio de Venta

- La Fórmula Esencial: Costo/Precio de Venta

- Determinando el Costo de Venta: Industrial vs. Comercial

- Más Allá del Costo de Venta: El Costo por Unidad (CPU)

- Componentes del Costo por Unidad: Costos Fijos y Variables

- La Fórmula del Costo por Unidad y su Aplicación

- Costo por Unidad vs. Precio por Unidad: Claves para la Rentabilidad

- Estrategias para Reducir el Costo por Unidad

- El Papel Crucial del Almacenamiento en la Reducción de Costos

- Preguntas Frecuentes sobre Costo y Precio

- Conclusión

Entendiendo los Conceptos Clave: Costo y Precio

Antes de sumergirnos en las fórmulas, es fundamental comprender qué significan realmente los términos 'costo' y 'precio' en el contexto empresarial.

¿Qué es el Costo?

El costo, también conocido como coste, se refiere al valor que se le asigna a todos los factores de producción utilizados para la creación de un bien o la prestación de un servicio. Engloba todos los gastos en los que incurre una organización desde la concepción hasta la puesta a disposición del cliente final. Estos gastos son variados y pueden incluir:

- Compra de insumos y materias primas.

- Salarios y beneficios del personal.

- Gastos de producción (energía, mantenimiento de maquinaria).

- Gastos administrativos (alquiler de oficinas, servicios).

- Envases y embalaje.

- Combustibles y transporte.

- Impuestos y licencias.

- Comisiones sobre ventas.

- Depreciación de activos.

Identificar y cuantificar cada uno de estos elementos es el primer paso crucial para determinar el valor real de tu producto.

¿Qué es el Precio?

El precio es la expresión monetaria del valor que tiene un producto o servicio, manifestado en términos monetarios o en otros elementos de utilidad. En esencia, es la cantidad de dinero que el cliente paga al vendedor para adquirir o disfrutar los beneficios de un producto o servicio. El precio es un indicador económico vital que contribuye al equilibrio entre la oferta y la demanda en el mercado. Es una de las variables más influyentes en la producción, el consumo y, por supuesto, en las ganancias de una empresa.

Factores que Inciden en el Cálculo del Precio de Venta

La determinación del precio de un producto o servicio no es un acto arbitrario, sino el resultado de un proceso analítico y profundo. De este análisis depende en gran medida la rentabilidad y la salud financiera de tu empresa. Varios factores deben ser considerados:

- El Costo: El valor del precio debe superar el valor del costo para que tu negocio sea rentable. Este es el punto de partida.

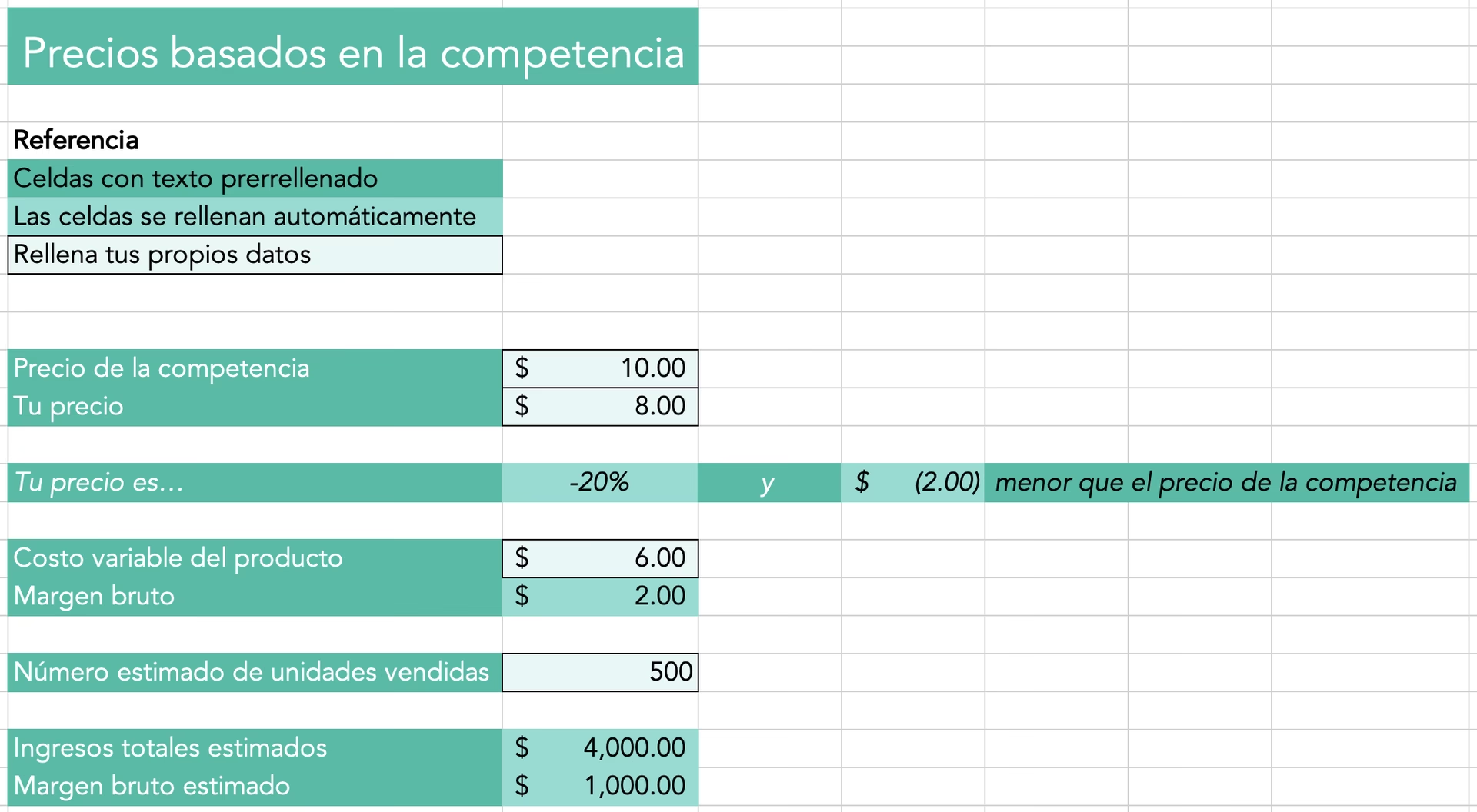

- El Precio de la Competencia: Es imprescindible evaluar a qué precio tus competidores ofrecen productos o servicios similares. Esto te ayuda a posicionarte estratégicamente y a ser competitivo.

- El Valor Percibido por el Cliente: Más allá del costo de producción, es vital evaluar cuánto valor percibe el cliente al disfrutar de tu producto o servicio. No siempre son características tangibles; a menudo, son pequeños detalles que hacen que una persona se sienta diferente o exclusiva. El desafío radica en saber cómo monetizar el valor que le das al cliente.

- Calidad del Producto: Un producto de mayor calidad puede justificar un precio más elevado.

- Posicionamiento de la Marca: Una marca fuerte y bien establecida puede commandar precios premium.

- Localización Física del Negocio: La ubicación puede influir en los costos operativos y en la percepción de valor.

- Objetivos de la Empresa: ¿Buscas maximizar beneficios, ganar cuota de mercado, o simplemente cubrir costos? Tus objetivos influirán en tu estrategia de precios.

La Fórmula Esencial: Costo/Precio de Venta

Una de las fórmulas más utilizadas para establecer el precio de venta es la relación costo/precio de venta. Su aplicación es sencilla, aunque la complejidad puede residir en la correcta determinación de sus variables.

La fórmula es la siguiente:

P = C * (100 / (100 - R))

Donde:

- P = Precio de venta.

- C = Costo de producción (o costo total del producto).

- R = Rentabilidad o margen de ganancia que se aspira a obtener con la venta del producto (expresado en porcentaje).

Es importante destacar que la variable de rentabilidad (R) siempre debe ser positiva y menor que 100, ya que una rentabilidad del 100% implicaría que el costo es cero, lo cual es inviable.

Ejemplo Práctico de la Fórmula Costo/Precio de Venta

Imaginemos que tu empresa produce vasos de vidrio. El costo de producción de cada vaso (C) es de $6, y la rentabilidad (R) que deseas obtener por cada vaso vendido es del 31%.

Aplicamos la fórmula:

P = 6 * (100 / (100 - 31))

P = 6 * (100 / 69)

P = 6 * 1.449275...

P ≈ 8.70

Así, el precio de venta sugerido para cada vaso sería de $8.70. Este cálculo resulta más directo para productos tangibles. Para servicios intangibles, la determinación del costo puede ser más compleja, ya que implica valorar el tiempo, el conocimiento y otros recursos no materiales.

Determinando el Costo de Venta: Industrial vs. Comercial

El cálculo del costo de venta varía según el tipo de negocio, ya sea industrial (producción) o comercial (compra y venta de mercancía).

Para Negocios Industriales (Manufactura):

El costo de venta se calcula de la siguiente manera:

Inventario inicial de productos terminados + Costo de fabricación de los productos terminados en un período - Inventario final de productos terminados

Para Negocios Comerciales (Distribución o Retail):

Las variables para sacar el costo de venta se expresan así:

Inventario inicial de mercancía + Costo de compras - Inventario final de mercancía

Más Allá del Costo de Venta: El Costo por Unidad (CPU)

Para la rentabilidad de cualquier negocio, especialmente en el comercio electrónico, es fundamental conocer el costo por unidad (CPU). Este KPI logístico y contable se refiere al costo promedio incurrido por cada unidad de producto fabricado o servicio entregado.

Si una empresa de artículos deportivos produce patines de hielo por $20 cada par, y su competidor puede producir un par similar por $15, el competidor puede ofrecer un precio más bajo y atraer a más clientes. Aquí es donde el costo por unidad se vuelve crítico.

El Rol del Costo por Unidad en las Operaciones Comerciales

El CPU es crucial porque ayuda a determinar el precio de venta óptimo, los márgenes de beneficio bruto y otras métricas de rentabilidad. Monitorear el CPU a lo largo del tiempo proporciona información valiosa sobre tendencias y permite un análisis en tiempo real de gastos e ingresos. El costo por unidad está influenciado por múltiples factores, incluyendo costos fijos, variables, directos, indirectos, y el volumen de producción.

Componentes del Costo por Unidad: Costos Fijos y Variables

Para entender la fórmula del costo por unidad, es necesario conocer sus dos componentes principales:

Costos Fijos: Definición y Ejemplos

Los costos fijos son aquellos gastos que permanecen constantes independientemente del nivel de producción o volumen de ventas. No varían, incluso si la producción aumenta o disminuye. Ejemplos comunes incluyen:

- Alquiler de locales o almacenes.

- Seguros.

- Salarios del personal administrativo (no directamente relacionado con la producción).

- Pagos de intereses sobre préstamos.

Por ejemplo, el alquiler de un almacén no cambia si produces 100 o 1,000 unidades.

Costos Variables: Definición y Ejemplos

Los costos variables, por otro lado, son gastos que cambian en proporción directa con el volumen de producción o ventas. A mayor producción, mayores costos variables. Ejemplos incluyen:

- Materias primas directas (por ejemplo, cuero para patines).

- Mano de obra directa de producción.

- Costos de envío por unidad.

- Comisiones de ventas.

Si la producción de patines aumenta de 100 a 1,000 pares, el costo total del cuero aumentará proporcionalmente.

Tabla Comparativa: Costos Fijos vs. Costos Variables

| Característica | Costos Fijos | Costos Variables |

|---|---|---|

| Dependencia de la Producción | Independientes del volumen | Directamente proporcionales al volumen |

| Comportamiento por Unidad | Disminuyen al aumentar la producción | Constantes por unidad |

| Ejemplos | Alquiler, seguros, salarios administrativos | Materia prima, mano de obra directa, envío |

La Fórmula del Costo por Unidad y su Aplicación

Con la comprensión de los costos fijos y variables, la fórmula para el costo por unidad es sencilla:

Costo por Unidad = Costos Totales de Producción / Número de Unidades Producidas

Los costos totales de producción se obtienen sumando el total de costos fijos y el total de costos variables.

Ejemplo Práctico de Cálculo de Costo por Unidad

Supongamos que una empresa produce 1,000 pares de patines de hielo con un costo total de producción de $20,000. Para calcular el CPU:

Costo por Unidad = $20,000 / 1,000 unidades

Costo por Unidad = $20 por unidad

Esto significa que producir cada par de patines cuesta $20.

Costo por Unidad vs. Precio por Unidad: Claves para la Rentabilidad

Es crucial diferenciar entre el costo por unidad y el precio por unidad.

- Costo por Unidad: El gasto promedio incurrido para producir una sola unidad.

- Precio por Unidad: El precio al que una marca vende sus productos o servicios.

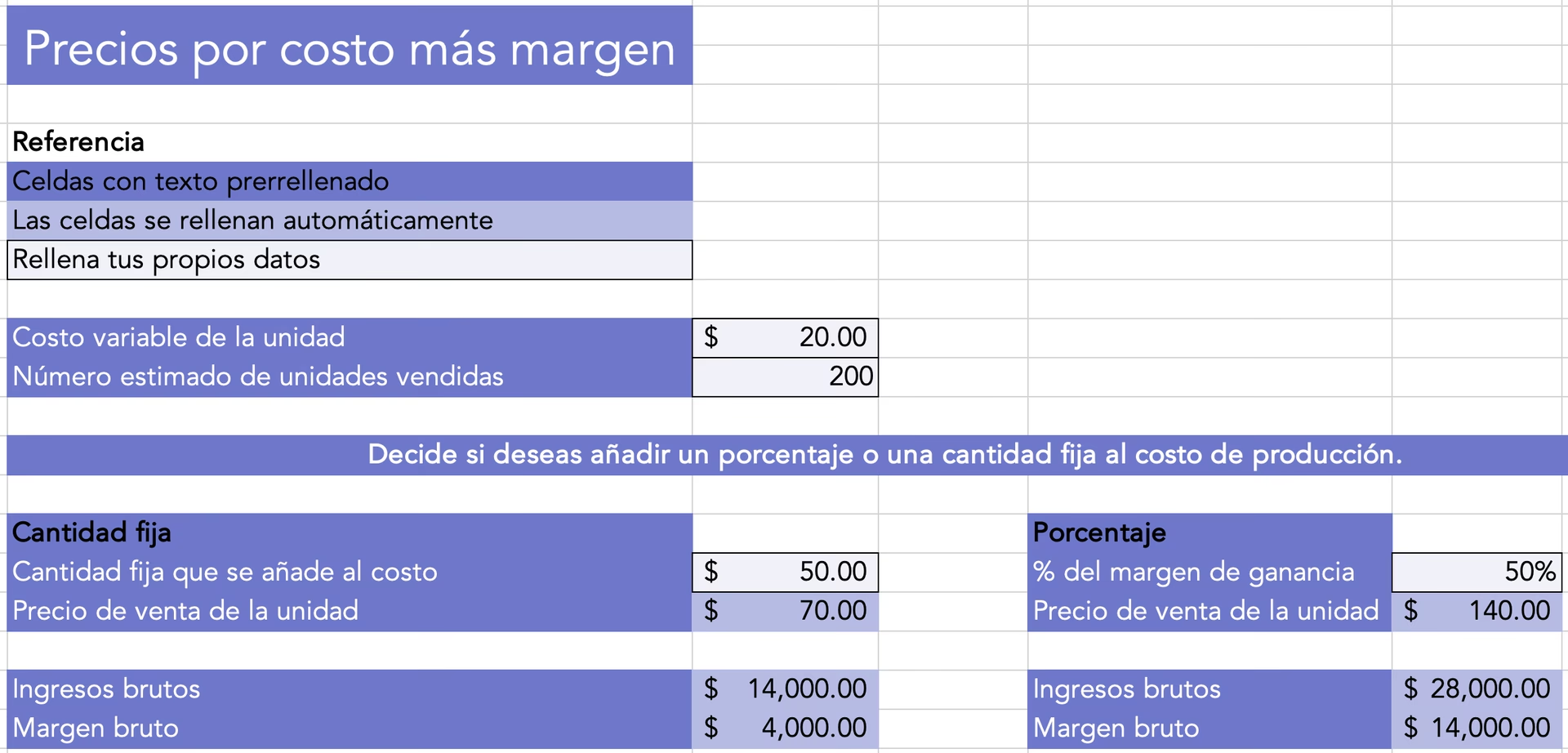

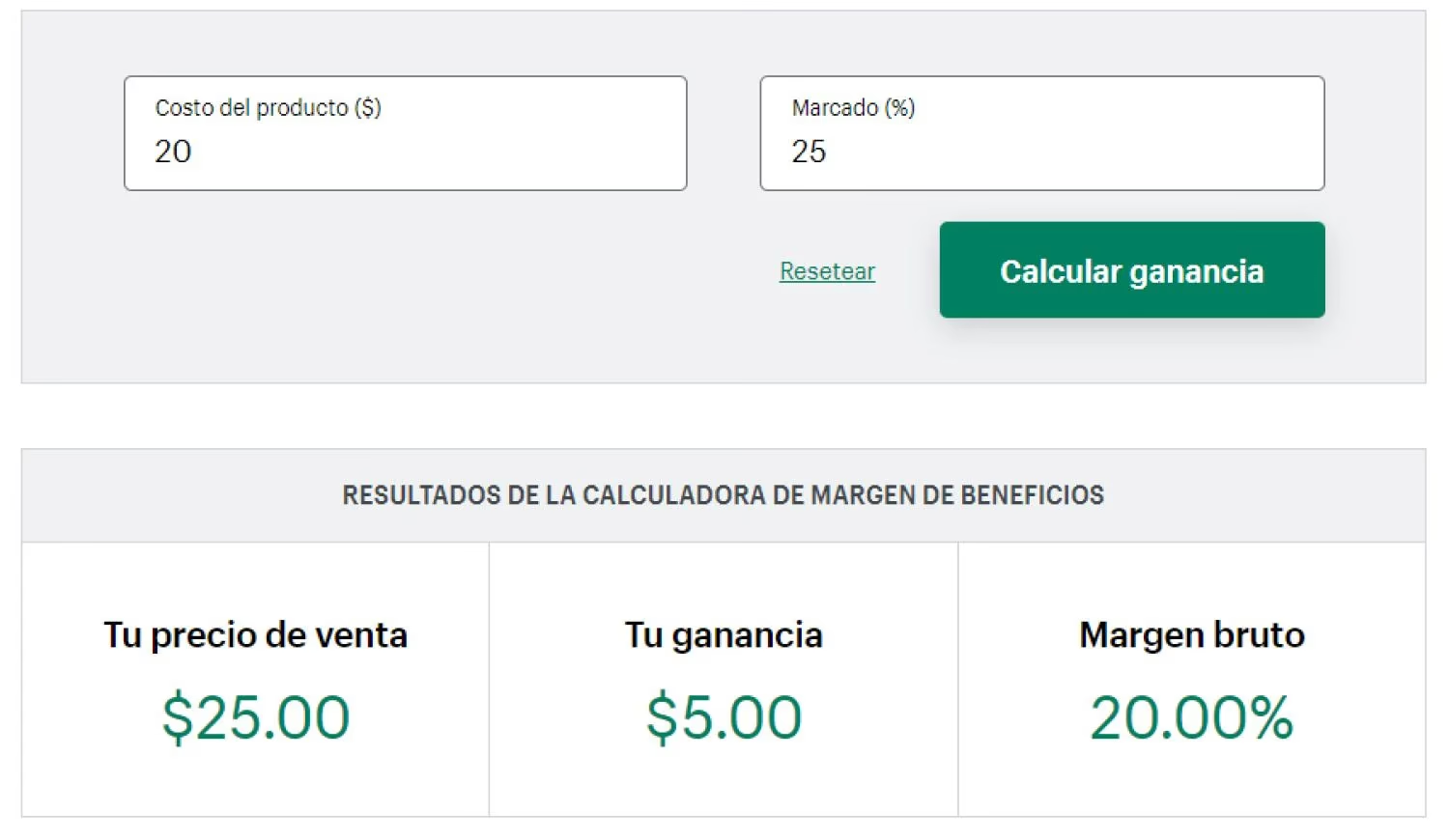

El precio refleja tanto el costo por unidad como el margen de beneficio deseado. Establecer el precio correcto es vital para mantener la rentabilidad. Por ejemplo, si una marca produce patines por $20 y desea un margen de beneficio del 20%, necesitaría vender cada par por al menos $24 para alcanzar ese objetivo.

Estrategias para Reducir el Costo por Unidad

Optimizar el costo por unidad requiere un enfoque proactivo para reducir gastos sin afectar negativamente la calidad del producto. Algunas estrategias incluyen:

- Optimización de la Estrategia Logística: Agilizar las operaciones logísticas, reducir los costos de mantenimiento de inventario y minimizar el tiempo de comercialización puede reducir el CPU. Esto implica desde la distribución inteligente del inventario en múltiples centros de cumplimiento hasta la reducción de los costos de envío de última milla.

- Reducción de Costos de Materiales: Explorar materiales alternativos, reducir el desperdicio y negociar mejores precios con los proveedores son tácticas clave.

- Reducción de Costos Indirectos (Overhead): Implementar procesos de gestión empresarial eficientes y medidas proactivas de reducción de costos puede disminuir gastos como alquiler, servicios públicos y salarios administrativos.

- Minimización de Devoluciones, Reenvíos y Stock Muerto: Las devoluciones y los reenvíos son costosos debido a los gastos de envío, inspección y reventa/destrucción. El stock muerto (productos que no se venden) también genera costos de almacenamiento y disposición. Reducir estos elementos impacta directamente el CPU.

El Papel Crucial del Almacenamiento en la Reducción de Costos

Un almacenamiento eficiente juega un papel crítico en la reducción del costo por unidad y la optimización de las operaciones logísticas.

Cómo un Almacenamiento Eficiente Reduce el Costo por Unidad

Técnicas de gestión de inventario efectivas como la previsión de la demanda, la gestión de inventario Just-In-Time (JIT) y el uso de tecnología RFID pueden ayudar a reducir el CPU. Mantener una alta precisión del inventario y pronosticar la demanda asegura que siempre tengas la cantidad correcta de inventario disponible, evitando excesos o faltantes. La tecnología RFID, por ejemplo, permite rastrear los movimientos del inventario en tiempo real, optimizando los niveles de stock.

El Impacto del Almacenamiento en Costos Fijos y Variables

Un almacenamiento efectivo puede impactar tanto los costos fijos como los variables. Reducir los costos fijos, como el alquiler del almacén, disminuye los gastos generales. Al mismo tiempo, optimizar las operaciones logísticas dentro del almacén disminuye los costos variables, como la mano de obra y los materiales de empaque, al hacer los procesos más eficientes.

Preguntas Frecuentes sobre Costo y Precio

¿Por qué es importante calcular el costo de mi producto?

Calcular el costo es fundamental porque te permite saber cuánto te cuesta realmente producir o adquirir tu producto. Sin esta información, es imposible fijar un precio de venta que te permita obtener ganancias y asegurar la sostenibilidad de tu negocio a largo plazo.

¿Cómo influye la competencia en mi precio de venta?

La competencia es un factor crucial. Conocer los precios de productos similares en el mercado te ayuda a posicionar tu oferta de manera competitiva. Puedes decidir igualar, subcotizar o establecer un precio premium si tu producto ofrece un valor adicional significativo. Ignorar a la competencia puede llevarte a precios demasiado altos (perdiendo clientes) o demasiado bajos (perdiendo ganancias).

¿Qué diferencia hay entre costo y precio?

El costo es todo el dinero que gastas para producir un bien o servicio. El precio es la cantidad de dinero que el cliente paga por ese bien o servicio. El precio debe ser siempre mayor que el costo para que exista un margen de beneficio.

¿Puedo aplicar estas fórmulas a servicios intangibles?

Sí, aunque la determinación del 'costo de producción' para servicios puede ser más compleja. Implica cuantificar el valor del tiempo del personal, licencias de software, equipos, gastos de oficina, capacitación, y cualquier otro recurso utilizado para entregar el servicio. Una vez que se establece un costo total para el servicio, las fórmulas de precio de venta y costo por unidad pueden aplicarse de manera similar.

¿Qué es el costo por unidad y por qué es relevante?

El costo por unidad es el costo promedio de producir una sola unidad de un producto. Es relevante porque te permite entender la eficiencia de tu producción, identificar oportunidades para reducir gastos, y establecer un precio de venta que garantice un margen de beneficio deseado, haciéndote más competitivo en el mercado.

Conclusión

Comprender y aplicar correctamente las fórmulas para calcular el costo y el precio de venta es una habilidad indispensable para cualquier empresa. No se trata solo de cubrir gastos, sino de establecer una estrategia de precios que refleje el valor de tu oferta, te posicione frente a la competencia y, lo más importante, asegure la rentabilidad y el crecimiento sostenido de tu negocio. Desde la correcta identificación de los costos fijos y variables hasta la optimización de la logística, cada paso contribuye a una estructura de precios sólida y exitosa. Al dominar estos conceptos, estarás mejor equipado para tomar decisiones informadas que impulsen tu éxito financiero.

Si quieres conocer otros artículos parecidos a Guía Definitiva: Calcula el Costo y Precio de Venta puedes visitar la categoría Cálculos.