17/09/2025

La Unidad de Valor Adquisitivo, conocida como UVA, ha transformado el panorama financiero en Argentina, especialmente en el sector inmobiliario. Desde su implementación, ha sido un instrumento clave para la estabilización de créditos a largo plazo, buscando desvincularlos de la volatilidad del dólar y ajustarlos a la realidad económica local. Pero, ¿qué es exactamente la UVA, cómo se calcula y qué implicaciones tiene para quienes acceden a un crédito bajo esta modalidad? En este artículo, desentrañaremos los misterios de la UVA, desde su origen y mecánica de ajuste hasta las complejidades de su aplicación en préstamos hipotecarios y la posibilidad de su cancelación anticipada.

- ¿Qué es la UVA y Cómo se Calcula?

- La UVA en los Créditos Hipotecarios: Un Nuevo Paradigma

- Expansión de la UVA: Más Allá de los Hipotecarios

- Cancelación Anticipada de un Préstamo UVA: ¿Conviene?

- ¿Cuánto Aumenta un Crédito UVA por Mes?

- ¿Cuánto Vale una UVA Hoy?

- Preguntas Frecuentes sobre la UVA

- Conclusión

¿Qué es la UVA y Cómo se Calcula?

La UVA (Unidad de Valor Adquisitivo) es una medida de valor introducida en Argentina que equivale a la milésima parte del costo promedio de construcción de un metro cuadrado de vivienda. Esto significa que 1000 UVA teóricamente permiten construir un metro cuadrado de vivienda "testigo" en cualquier momento futuro, independientemente de la inflación.

Su valor no es estático; se actualiza diariamente. La clave de su dinamismo reside en su vinculación con el CER (Coeficiente de Estabilización de Referencia). El CER, a su vez, se basa en la variación del Índice de Precios al Consumidor (IPC), un indicador que mide el cambio en los precios de una canasta de bienes y servicios representativa para la población argentina, estimado por el INDEC.

Es importante destacar que, si bien el IPC se calcula mensualmente, el CER se ajusta de forma diaria. Esto se debe a que el CER actúa como una proyección geométrica diaria del IPC, un cálculo realizado por el Banco Central de la República Argentina (BCRA). El valor en pesos de la UVA es publicado diariamente por el BCRA, lo que garantiza su transparencia y accesibilidad para los usuarios.

La estrategia detrás de la creación de la UVA fue precisamente indexar el valor de los créditos a una variable que reflejara la evolución de los precios del sector de la construcción, desacoplando así los precios de transacciones de largo plazo de las fluctuaciones de monedas extranjeras, como el dólar. Sin embargo, esta mecánica presenta un desafío: los ingresos de los deudores están en pesos y no siempre se ajustan a la misma velocidad o nivel que la UVA, generando una potencial brecha entre la capacidad de pago y el valor de la cuota.

La UVA en los Créditos Hipotecarios: Un Nuevo Paradigma

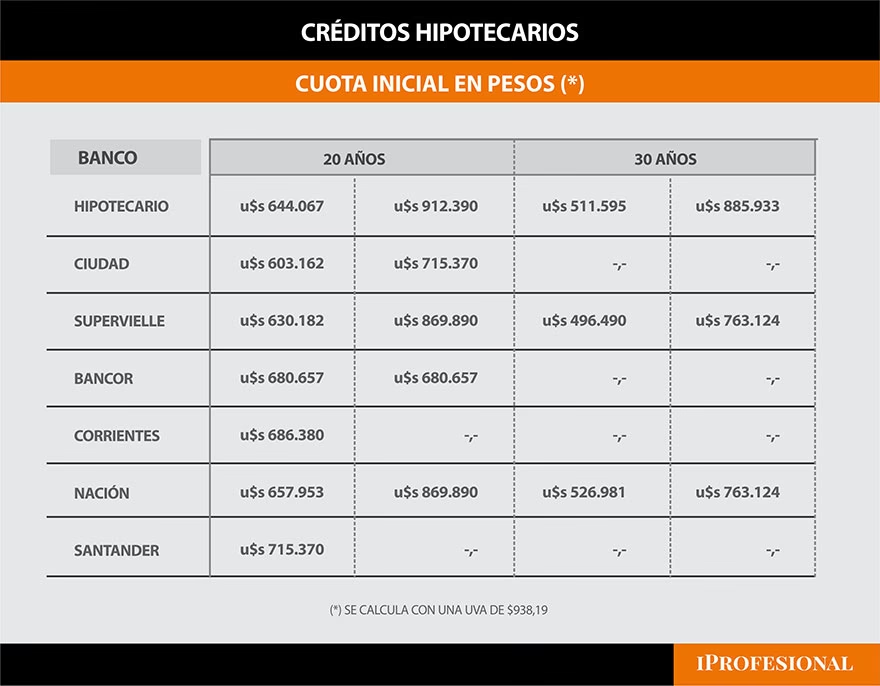

Los créditos hipotecarios UVA representaron un cambio significativo en el acceso a la vivienda propia. A diferencia de los créditos tradicionales, que operan con tasas de interés fijas o variables sobre un capital nominal, los créditos UVA ajustan el capital adeudado diariamente, pero a cambio ofrecen una tasa de interés real mucho más baja. Este sistema de amortización de deuda difiere sustancialmente, haciendo que las cuotas iniciales sean considerablemente más accesibles.

¿Cómo Funciona la Asignación de un Crédito UVA?

El proceso para obtener un crédito hipotecario UVA, ya sea para compra, refacción o construcción, sigue una serie de pasos:

- Presentación de Requisitos y Documentación: El solicitante debe presentar toda la documentación exigida por el banco de su elección. Esto incluye pruebas de ingresos, historial crediticio y otros datos personales y financieros.

- Evaluación Bancaria: El banco evalúa el perfil de riesgo del solicitante y su capacidad de pago para determinar el monto máximo del crédito que puede otorgar.

- Pre-acuerdo: Una vez aprobado, se firma un pre-acuerdo que confirma la elegibilidad del solicitante y "congela" la tasa de interés que el banco percibirá por el servicio.

- Documentación Adicional y Contrato Definitivo: Se requiere la presentación de documentación adicional (por ejemplo, de colegios profesionales intervinientes) y su procesamiento. Finalmente, ambas partes firman el contrato definitivo del préstamo.

La principal ventaja de estos créditos radica en su cuota inicial más baja en comparación con los préstamos tradicionales, lo que ha permitido a un segmento más amplio de la población acceder a la financiación para la vivienda. No obstante, el ajuste constante del capital por inflación implica que el monto total adeudado en pesos puede variar considerablemente a lo largo del tiempo.

Expansión de la UVA: Más Allá de los Hipotecarios

Con el tiempo, la modalidad UVA se extendió más allá de los créditos hipotecarios. Hoy en día, es posible encontrar productos financieros como plazos fijos y créditos prendarios que también se ajustan por esta unidad de valor. Esta diversificación busca ofrecer alternativas que mantengan el valor del dinero en un contexto inflacionario, tanto para ahorristas como para quienes buscan financiación para otros bienes, como vehículos.

Cancelación Anticipada de un Préstamo UVA: ¿Conviene?

En un escenario económico volátil como el argentino, donde la inflación puede tener saltos inesperados, muchos deudores de créditos UVA se preguntan si es posible y conveniente cancelar su préstamo antes del plazo original (generalmente 20 o 30 años). La buena noticia es que, sí, los préstamos hipotecarios UVA son precancelables, ya sea de forma parcial o total.

Aunque la idea de liquidar una deuda anticipadamente para reducir el pago de intereses futuros y mitigar el impacto de la inflación es atractiva, la mayoría de los bancos imponen comisiones o penalidades por estas operaciones. Estas condiciones varían significativamente entre las distintas entidades financieras.

Condiciones de Cancelación Anticipada por Banco

| Banco | Condiciones de Cancelación Anticipada | Comisión por Precancelación |

|---|---|---|

| Banco Nación | Total o parcial. | 4% + IVA si la cancelación ocurre antes de 1/4 del plazo del crédito. |

| Banco Ciudad | Parcial (mínimo una cuota, reduce capital) o total. Opción de reducir plazo o cuota. | No cobra comisión si transcurrió al menos 25% del plazo original o 180 días desde el otorgamiento. |

| BBVA | Parcial o total. | 3% + IVA sobre el saldo de la deuda si es antes del 25% del plazo o 180 días. Luego de este tiempo, gratuita. |

| ICBC | Parcial o total. | 3% + IVA sobre el monto a precancelar si es antes del 25% del plazo o 180 días. |

| Galicia | Parcial o total, desde la primera cuota. | Gratuita. |

| Supervielle | Parcial o total. Opción de mantener plazo y reducir cuota, o viceversa. Plazo reducido no puede extenderse. | 4% + IVA sobre el capital cancelado. |

| Patagonia | Total o parcial en cualquier momento. | 2% + IVA sobre el capital cancelado si no transcurrió 1/4 del plazo original. |

| Comafi | Total o parcial. | 4% + IVA sobre el capital a precancelar. Se aplica si la precancelación parcial es antes de 180 días o en el primer cuarto del período. Para total, solo en el primer cuarto del período. |

| Macro | Total o parcial. | 2% + IVA del importe precancelado. |

| Hipotecario | Parcial (mínimo 3 cuotas + cuota del período) o total. | 3% + IVA para parcial. Para total, 3% + IVA si se cancela antes del 25% del plazo original. Después, no hay arancel. |

| Bancor | Total o parcial. Adelantamiento de cuotas sin penalidad. | Sin comisión si transcurrió 1/4 del plazo de vigencia. Antes de ese plazo, 3% sobre capital adeudado en UVAs. |

| Santander | Total o parcial. | 3% + IVA sobre el monto a precancelar. Solo si no transcurrió 1/4 del plazo original o 180 días (el mayor). |

| Del Sol | Parcial (recalcula cuotas) o total. | 4% + IVA sobre el monto a cancelar si está dentro del 25% del plazo original o los primeros 180 días (el mayor). Luego, sin costo. |

| Brubank | Total o parcial. | Comisión informada antes del pago. Sin comisión si se cancela 180 días después de solicitado o después del 25% del plazo original (lo que sea mayor). |

Ante esta diversidad de políticas, es fundamental que el deudor evalúe su situación financiera personal y consulte directamente con su entidad bancaria para conocer las condiciones específicas de su préstamo antes de tomar la decisión de cancelar anticipadamente.

¿Cuánto Aumenta un Crédito UVA por Mes?

Una de las principales preocupaciones de quienes toman un crédito UVA es la variación mensual de la cuota. Dado que el capital adeudado se ajusta diariamente por el CER (y por ende, por el IPC), el monto en pesos de la cuota varía mes a mes. Esta fluctuación es el principal mecanismo de "protección" contra la inflación que ofrece el sistema UVA, pero también es su punto más sensible para el bolsillo del deudor.

Además del ajuste por CER, las cuotas también pueden verse afectadas por la suba de la tasa de interés real dispuesta por el Banco Central. Cuando el BCRA decide aumentar las tasas para enfrentar la inflación, muchas entidades bancarias trasladan este incremento a los préstamos, lo que resulta en un aumento adicional en el valor de las cuotas. Por ejemplo, en el pasado, se han registrado aumentos promedio del 10% en las cuotas debido a ajustes en las tasas de interés.

Este aumento no solo encarece la cuota mensual, sino que también eleva el ingreso mínimo que los solicitantes deben demostrar para calificar a un crédito. Por ejemplo, si un crédito tipo de un millón de pesos con una tasa del 3,5% implicaba un ingreso mínimo de $17.962, una suba de la tasa al 5% podría requerir un ingreso de $21.493, un incremento cercano al 20% en el requisito de ingresos. Esto se debe a que la cuota no puede superar un porcentaje determinado (usualmente el 25%) del total de ingresos acreditados por el deudor.

Si bien los créditos UVA se diseñaron para hacer la vivienda más accesible al reducir significativamente el valor de la cuota inicial, los ajustes por inflación y los eventuales aumentos de tasas pueden generar incertidumbre y preocupación en el sector inmobiliario, que sigue de cerca el impacto de estas variaciones en la demanda y el comportamiento de los deudores.

¿Cuánto Vale una UVA Hoy?

Como se mencionó, el valor de la UVA se actualiza diariamente. Esta unidad de medida fue concebida por el BCRA basándose en el costo promedio de construcción de un metro cuadrado de vivienda en diversas ciudades de Argentina, como Buenos Aires, Córdoba, Rosario, Salta y la zona del Litoral. La ponderación por población de estas ciudades garantizó una representatividad nacional en su cálculo inicial.

La finalidad de que 1000 UVA equivalgan a un metro cuadrado testigo es que, en teoría, el poder adquisitivo de esa cantidad de UVAs se mantenga constante a lo largo del tiempo, permitiendo construir la misma superficie de vivienda en el futuro, más allá de la inflación. El valor actual en pesos de la UVA es publicado diariamente por el Banco Central de la República Argentina (BCRA) y puede consultarse en su sitio web oficial, siendo un dato fundamental para quienes tienen o buscan un crédito bajo esta modalidad.

Preguntas Frecuentes sobre la UVA

¿Qué significa UVA en un crédito?

UVA significa Unidad de Valor Adquisitivo. Es una unidad de medida que ajusta su valor diariamente según el Coeficiente de Estabilización de Referencia (CER), el cual se basa en el Índice de Precios al Consumidor (IPC). En un crédito, significa que el capital adeudado y, por ende, las cuotas, se ajustan por la inflación.

¿Por qué se crearon los créditos UVA?

Los créditos UVA se crearon con el objetivo de fomentar el acceso al crédito hipotecario en un contexto de alta inflación, desacoplando el valor de los préstamos de las variaciones del dólar y ajustándolos a la evolución del costo de la construcción y los precios locales. Buscan ofrecer cuotas iniciales más accesibles.

¿Puedo adelantar cuotas o cancelar mi crédito UVA antes de tiempo?

Sí, los créditos UVA son precancelables, ya sea de forma parcial o total. Sin embargo, la mayoría de los bancos aplican comisiones o penalidades por esta operación, especialmente si se realiza dentro de un período inicial del préstamo (por ejemplo, el primer 25% del plazo o los primeros 180 días).

¿Cómo afecta la inflación a mi cuota UVA?

La inflación afecta directamente la cuota UVA. Dado que el valor de la UVA se ajusta diariamente por el CER (basado en el IPC), un aumento en la inflación resultará en un incremento en el valor en pesos de la UVA y, consecuentemente, en el monto de las cuotas mensuales.

¿Qué bancos ofrecen créditos UVA y cuáles son sus condiciones de precancelación?

Numerosos bancos en Argentina ofrecen créditos UVA, incluyendo Banco Nación, Banco Ciudad, BBVA, ICBC, Galicia, Supervielle, Patagonia, Comafi, Macro, Hipotecario, Bancor, Santander, Del Sol y Brubank. Las condiciones de precancelación varían por cada entidad, tal como se detalló en la tabla comparativa anterior, incluyendo diferentes porcentajes de comisión y períodos de exención.

Conclusión

La UVA es un instrumento financiero de doble filo. Por un lado, democratizó el acceso a los créditos hipotecarios al ofrecer cuotas iniciales bajas y una forma de mantener el valor de la deuda en un entorno inflacionario. Por otro lado, la constante indexación a la inflación y la posibilidad de incrementos en las tasas de interés pueden generar incertidumbre y desafiar la capacidad de pago de los deudores. Antes de embarcarse en un crédito UVA, es crucial entender su funcionamiento, evaluar detenidamente la propia capacidad financiera a largo plazo y considerar las políticas de cancelación anticipada de cada banco. La clave reside en una planificación financiera sólida y una comprensión clara de los mecanismos de ajuste que rigen a esta particular unidad de valor.

Si quieres conocer otros artículos parecidos a UVA: Cálculo, Créditos Hipotecarios y Cancelación puedes visitar la categoría Cálculos.