08/11/2024

En el complejo mundo de las finanzas corporativas, comprender el destino de los beneficios generados es fundamental. Uno de los conceptos más importantes en este ámbito es la reserva de lucros, una herramienta contable y estratégica que permite a las empresas fortalecer su posición financiera, afrontar imprevistos y planificar su futuro. Aunque a menudo se asocia con grandes corporaciones, como las Sociedades Anónimas (SA), su lógica subyacente de ahorro y previsión es aplicable y beneficiosa para cualquier tipo de negocio, independientemente de su tamaño o forma jurídica.

Este artículo explorará en profundidad qué es la reserva de lucros, por qué es una pieza tan crucial en la gestión financiera de una empresa y cómo se diferencia de otros conceptos similares. Abordaremos los distintos tipos de reservas, cómo se calculan y la relevancia de los lucros acumulados y la distribución de dividendos. Nuestro objetivo es brindarte una comprensión clara y práctica que te permita no solo cumplir con las obligaciones contables, sino también tomar decisiones estratégicas informadas para la prosperidad de tu emprendimiento.

- ¿Qué es la Reserva de Lucros y Por Qué es tan Importante?

- Los Diferentes Tipos de Reservas de Lucros

- Reserva de Lucros vs. Reserva de Capital vs. Reserva Financiera: Entendiendo las Diferencias

- ¿Cómo se Calcula la Reserva de Lucros? El Enfoque Práctico

- Lucros Acumulados: Un Concepto Relacionado pero Distinto

- La Distribución de Dividendos y su Vínculo con las Reservas

- Construyendo una Reserva Financiera (Aunque no Sea Obligatorio)

- Preguntas Frecuentes sobre la Reserva de Lucros y Conceptos Relacionados

- ¿Es la reserva de lucros obligatoria para todas las empresas?

- ¿Cuál es el porcentaje y el límite de la Reserva Legal?

- ¿Se puede utilizar la reserva de lucros para cualquier propósito?

- ¿Qué sucede si mi empresa tiene pérdidas en un ejercicio?

- ¿Cuál es la diferencia principal entre la reserva de lucros y los dividendos?

- ¿Cómo influye la reserva de lucros en la valoración de una empresa?

- Conclusión

¿Qué es la Reserva de Lucros y Por Qué es tan Importante?

La reserva de lucros es una cuenta contable que forma parte del patrimonio neto de una empresa, específicamente en el pasivo del balance general. Representa una porción del lucro neto obtenido por la compañía que, en lugar de ser distribuida en su totalidad a los accionistas o propietarios, se "guarda" o se retiene dentro de la empresa para fines específicos. Su principal propósito es doble: compensar posibles pérdidas futuras y/o aumentar el capital social de la empresa, fortaleciendo así su estructura financiera.

Para las Sociedades Anónimas (SA), la constitución de una reserva de lucros es una obligación contable establecida por ley. Esto significa que una parte de sus ganancias debe ser apartada obligatoriamente antes de cualquier distribución. La más conocida y universal de estas es la Reserva Legal, que tiene un porcentaje y un límite máximos definidos por la legislación. Sin embargo, más allá de la mera obligación legal, la existencia de estas reservas confiere una estabilidad y una solidez financiera invaluables a cualquier organización.

La importancia de la reserva de lucros trasciende el cumplimiento normativo. En primer lugar, actúa como un colchón financiero. En tiempos de incertidumbre económica o ante la materialización de riesgos imprevistos, esta reserva puede ser utilizada para absorber pérdidas, evitando que la empresa tenga que recurrir a financiación externa costosa o, en el peor de los casos, declararse en quiebra. Esto proporciona tranquilidad y permite a la dirección tomar decisiones más racionales sin la presión inmediata de la liquidez.

En segundo lugar, la reserva de lucros puede ser una fuente de financiación interna para el crecimiento y la expansión del negocio. Al retener parte de las ganancias, la empresa dispone de capital propio para invertir en nuevos proyectos, adquirir activos, desarrollar productos o servicios, o incluso mejorar su infraestructura, sin necesidad de endeudarse. Un capital social robusto, apoyado por sólidas reservas, también mejora la percepción de la empresa ante instituciones financieras y posibles inversores, facilitando el acceso a créditos en mejores condiciones o la participación en licitaciones importantes.

En resumen, la reserva de lucros no es solo un requisito contable para algunos, sino una práctica de gestión financiera prudente para todos. Es un reflejo de una administración consciente que prioriza la sostenibilidad a largo plazo sobre la distribución inmediata de beneficios, asegurando así la salud y el futuro de la compañía.

Los Diferentes Tipos de Reservas de Lucros

Aunque la Reserva Legal es la única obligatoria para las Sociedades Anónimas, existen diversos tipos de reservas de lucros, cada una con un propósito específico. Comprenderlas es clave para una gestión financiera integral y estratégica. A continuación, detallamos los tipos más comunes:

1. Reserva Legal

Esta es la reserva de lucros por excelencia en términos de obligatoriedad para las Sociedades Anónimas. Corresponde a un porcentaje del lucro neto del ejercicio, que debe ser apartado antes de cualquier otra distribución. En muchos países, este porcentaje es del 5% del lucro líquido anual, y su acumulación tiene un límite, generalmente el 20% del capital social de la empresa. Su propósito principal es proteger el capital social y proporcionar un respaldo financiero ante posibles pérdidas.

2. Reserva Estatutaria

A diferencia de la Reserva Legal, la Reserva Estatutaria no es impuesta por ley, sino que es creada por la propia empresa a través de sus estatutos sociales. Los estatutos definen el porcentaje del lucro líquido a destinar a esta reserva y su finalidad específica. Puede ser para un proyecto de inversión futuro, para fortalecer la solvencia de la empresa o para cualquier otro objetivo que los socios consideren relevante. Al estar definida en los estatutos, su creación es obligatoria una vez que se cumplen las condiciones establecidas.

3. Reserva para Contingencias

Esta reserva se constituye con el objetivo de prever y cubrir posibles pérdidas o gastos extraordinarios que, aunque no sean ciertos, son altamente probables. Por ejemplo, una empresa podría crear una reserva para contingencias ante la posibilidad de un litigio legal desfavorable, un aumento inesperado de costos de materias primas o la ocurrencia de un evento que pueda afectar significativamente sus operaciones. Es una medida de precaución que permite a la empresa afrontar adversidades sin desestabilizar sus finanzas.

4. Reserva de Lucro para Expansión (o para Inversiones)

Como su nombre indica, esta reserva se destina a financiar proyectos de crecimiento y expansión del negocio. Puede incluir la adquisición de nuevas instalaciones, la modernización de equipos, el desarrollo de nuevas líneas de productos o la entrada en nuevos mercados. Al utilizar beneficios retenidos, la empresa evita incurrir en deudas o diluir la participación de sus accionistas mediante la emisión de nuevas acciones. Es una forma de autofinanciación que impulsa el desarrollo futuro.

5. Reserva de Incentivo Fiscal

Algunas legislaciones o programas gubernamentales ofrecen incentivos fiscales a las empresas que cumplen con ciertos criterios, como invertir en regiones específicas, desarrollar tecnologías innovadoras o generar empleo en áreas prioritarias. Los beneficios obtenidos a través de estos incentivos pueden ser contabilizados como una reserva de incentivo fiscal. Su propósito es reconocer y segregar estos recursos, que a menudo están sujetos a condiciones específicas de uso para mantener los beneficios tributarios.

6. Reserva de Premios en la Emisión de Debentures

Las debentures son títulos de deuda emitidos por empresas para obtener financiación. Cuando una empresa emite debentures con un valor de emisión superior a su valor nominal (es decir, con un "premio"), este premio no se considera ingreso operativo, sino que se registra como una reserva de capital o, en algunos casos, como una reserva de lucros. Esta reserva se genera por la diferencia entre el valor de emisión y el valor nominal, y se utiliza para fines específicos relacionados con la deuda o la estructura de capital.

7. Reserva de Lucros a Realizar

Esta reserva se constituye cuando una empresa ha obtenido ganancias contables que aún no se han traducido en efectivo. Un ejemplo común son las ganancias por la venta de activos a plazos o las ganancias provenientes de inversiones que aún no se han liquidado. La reserva de lucros a realizar asegura que no se distribuyan dividendos sobre ganancias que aún no han sido efectivamente cobradas, manteniendo la liquidez de la empresa.

8. Reserva Especial de Dividendos Obligatorios a Distribuir

En ocasiones, una empresa puede tener la obligación de distribuir dividendos a sus accionistas según lo establecido en sus estatutos o por ley, pero no cuenta con la liquidez suficiente en ese momento para realizar el pago. En estos casos, se crea una reserva especial para reflejar esta obligación pendiente. Una vez que la empresa dispone de los fondos necesarios, esta reserva se cancela y se procede a la distribución de los dividendos.

Reserva de Lucros vs. Reserva de Capital vs. Reserva Financiera: Entendiendo las Diferencias

Aunque los términos "reserva" se utilizan en contabilidad para indicar fondos apartados, es crucial entender las distinciones entre la reserva de lucros, la reserva de capital y la reserva financiera, ya que cada una tiene un origen y un propósito diferentes.

| Tipo de Reserva | Origen de los Fondos | Propósito Principal | Naturaleza | Ejemplos Comunes |

|---|---|---|---|---|

| Reserva de Lucros | Parte del lucro neto del ejercicio. | Compensar pérdidas futuras, aumentar capital social, financiar expansión. | Contable y estratégica. | Reserva Legal, Estatutaria, para Contingencias. |

| Reserva de Capital | Recursos obtenidos por la empresa que no provienen de sus operaciones o ventas (no son ingresos). | Fortalecer el capital propio, cubrir pérdidas de capital, absorber primas de emisión. | Contable (parte del patrimonio neto). | Prima de emisión de acciones, donaciones de socios, revalorización de activos. |

| Reserva Financiera | Fondos líquidos disponibles en efectivo o equivalentes de efectivo. | Afrontar imprevistos operativos o financieros, mantener liquidez. | Práctica de gestión de liquidez. | Dinero en caja, inversiones de corto plazo de alta liquidez. |

La Reserva de Lucros, como hemos visto, se deriva directamente de las ganancias operativas de la empresa. Su creación implica una decisión de no distribuir todo el beneficio, sino de retener una parte para fines específicos relacionados con la solidez y el crecimiento del negocio.

La Reserva de Capital, por otro lado, no se origina en las utilidades generadas por las ventas o servicios de la empresa. Proviene de aportaciones de los socios o accionistas (como la prima en emisión de acciones, que es el valor extra que pagan los inversores por encima del valor nominal de las acciones), o de revalorizaciones de activos. Su objetivo es fortalecer el patrimonio de la empresa con fondos que no son resultado directo de la explotación comercial.

Finalmente, la Reserva Financiera es un concepto más amplio y práctico, que se refiere a la disponibilidad de dinero en efectivo o activos de alta liquidez que una empresa mantiene para hacer frente a cualquier imprevisto. No es una cuenta contable en sí misma, sino más bien una estrategia de gestión de tesorería. Mientras que la reserva de lucros y capital son registros en el balance, la reserva financiera es el dinero físico o fácilmente convertible que la empresa tiene a su disposición. Una empresa puede tener una gran reserva de lucros en sus libros, pero si no tiene liquidez (una buena reserva financiera), podría enfrentar problemas de flujo de caja.

¿Cómo se Calcula la Reserva de Lucros? El Enfoque Práctico

El cálculo de la reserva de lucros, especialmente la Reserva Legal, sigue un procedimiento específico basado en el lucro neto del ejercicio. Para otras reservas (estatutarias, para contingencias, etc.), el cálculo dependerá de lo que esté estipulado en los estatutos o las políticas internas de la empresa.

Cálculo de la Reserva Legal:

La Reserva Legal se calcula aplicando un porcentaje sobre el lucro líquido del ejercicio, antes de cualquier otra asignación o distribución de dividendos. El porcentaje más común es del 5%.

Sin embargo, esta asignación tiene un límite. La Reserva Legal no puede exceder un determinado porcentaje del capital social realizado de la empresa, siendo el 20% el límite más frecuente. Esto significa que una vez que la Reserva Legal alcanza el 20% del capital social, la empresa ya no tiene la obligación de seguir destinando el 5% de sus lucros a esta reserva, a menos que el capital social aumente.

Fórmula Básica de la Reserva Legal:

Reserva Legal Anual = 5% del Lucro Neto del Ejercicio

Límite de la Reserva Legal = 20% del Capital Social Realizado

Ejemplo Práctico:

Imaginemos una Sociedad Anónima con los siguientes datos al cierre del ejercicio:

- Capital Social Realizado: 100.000 €

- Lucro Neto del Ejercicio: 50.000 €

- Saldo actual de la Reserva Legal: 18.000 €

Paso 1: Calcular la asignación anual.

5% de 50.000 € = 2.500 €

Paso 2: Calcular el límite máximo de la Reserva Legal.

20% de 100.000 € = 20.000 €

Paso 3: Verificar si el nuevo saldo excede el límite.

Saldo actual (18.000 €) + Asignación anual (2.500 €) = 20.500 €

Como el saldo resultante (20.500 €) excede el límite máximo (20.000 €), la empresa solo deberá asignar la cantidad necesaria para alcanzar el límite. En este caso, la asignación será de:

20.000 € (Límite) - 18.000 € (Saldo actual) = 2.000 €

Por lo tanto, la asignación a la Reserva Legal para este ejercicio será de 2.000 €, no de 2.500 €, porque ya se ha alcanzado el tope legal. Una vez constituida la Reserva Legal, el resto del lucro neto puede ser destinado a otras reservas o distribuido como dividendos.

Cálculo de Otras Reservas:

Para la Reserva Estatutaria, el cálculo se basa en el porcentaje o método definido en los estatutos de la empresa. La Reserva para Contingencias se establece por decisión de la junta de accionistas o el órgano de administración, basándose en una estimación de riesgos. Las reservas para expansión o incentivos fiscales se calculan según los montos destinados a inversiones o los beneficios fiscales obtenidos.

Es fundamental que la empresa lleve un registro contable preciso de cada tipo de reserva, ya que cada una tiene un propósito y, a veces, una regulación específica para su uso y constitución.

Lucros Acumulados: Un Concepto Relacionado pero Distinto

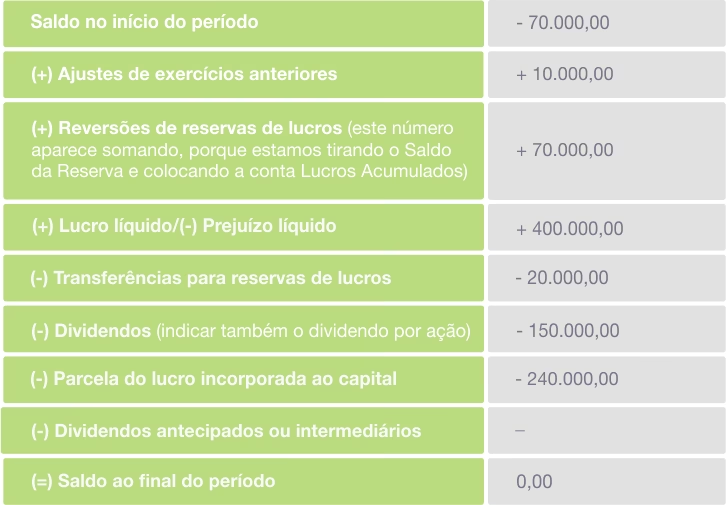

Los lucros acumulados son una cuenta contable que refleja la parte de las ganancias que una empresa ha generado a lo largo de su historia y que no han sido distribuidas como dividendos ni asignadas a reservas específicas (como la legal o estatutaria) en períodos anteriores. En esencia, son las ganancias "pendientes de decisión" o "retenidas" que se han ido acumulando con el tiempo.

Al final de cada ejercicio fiscal, una vez que se ha calculado el lucro neto, la junta de accionistas o el órgano de administración de la empresa decide qué hacer con ese beneficio. Las opciones son:

- Distribuir dividendos: Pagar una parte o la totalidad del lucro a los accionistas.

- Asignar a reservas: Destinar una parte a las distintas reservas de lucros (legal, estatutaria, para contingencias, etc.).

- Mantener como lucros acumulados: No tomar una decisión inmediata sobre una parte o la totalidad del lucro, dejándolo en esta cuenta para futuras decisiones.

Los lucros acumulados aparecen en la sección de patrimonio neto del balance general, justo debajo del capital social y las reservas. Pueden ser positivos (cuando hay ganancias retenidas) o negativos (cuando la empresa ha acumulado pérdidas de ejercicios anteriores, lo que se conoce como "pérdidas acumuladas").

Fórmula para el Cálculo de los Lucros Acumulados:

Lucros Acumulados (al final del período) = Lucros Acumulados (al inicio del período) + Lucro Neto del Ejercicio - Asignaciones a Reservas - Dividendos Pagados

Un saldo positivo de lucros acumulados es un indicador de la fortaleza financiera de la empresa, ya que representa recursos generados internamente que pueden ser utilizados para financiar operaciones futuras, inversiones o incluso futuras distribuciones de dividendos sin afectar el capital principal. Una empresa con lucros acumulados positivos tiene mayor flexibilidad financiera y capacidad para autofinanciarse.

Por el contrario, los lucros acumulados negativos (pérdidas acumuladas) indican que la empresa ha incurrido en pérdidas que han erosionado su patrimonio. Esto puede ser una señal de problemas financieros y requerir medidas correctivas para restablecer la salud económica de la compañía.

La Distribución de Dividendos y su Vínculo con las Reservas

La distribución de dividendos es el proceso mediante el cual una empresa reparte una porción de sus ganancias a sus accionistas como recompensa por su inversión. Es una de las formas más comunes de remunerar el capital invertido y, a menudo, es un factor clave para los inversores al decidir dónde colocar su dinero.

Para que una empresa pueda distribuir dividendos, es fundamental que haya obtenido un lucro neto en el ejercicio. La cantidad a distribuir se determina después de haber cumplido con todas las obligaciones fiscales y de haber realizado las asignaciones obligatorias a las reservas de lucros, especialmente la Reserva Legal. En otras palabras, la reserva de lucros actúa como un filtro previo a la distribución de dividendos, asegurando que la empresa retenga una parte de sus ganancias para su propia solidez y crecimiento.

¿Cómo se calculan los dividendos a distribuir?

El cálculo de los dividendos parte del lucro neto disponible. La fórmula general es:

Lucro Neto Disponible para Distribución = Lucro Neto del Ejercicio - Impuestos - Asignaciones a Reservas Obligatorias (ej. Reserva Legal) - Otros Costos y Gastos

Una vez determinado el lucro neto disponible, la distribución entre los socios o accionistas se realiza generalmente en proporción a su participación en el capital social de la empresa. Los estatutos o el contrato social pueden establecer reglas específicas para esta distribución, incluyendo porcentajes mínimos de dividendos obligatorios.

Ventajas Fiscales de los Dividendos:

Una de las mayores ventajas de la distribución de dividendos en muchos sistemas tributarios es su exención del Impuesto sobre la Renta de las Personas Físicas (IRPF) para los accionistas, siempre y cuando la empresa haya pagado sus impuestos corporativos correspondientes. Esto los hace una forma atractiva de remuneración en comparación con, por ejemplo, los salarios o los honorarios de los administradores (pró-labore), que sí suelen estar sujetos a retenciones y tributación personal.

Reinvertir vs. Distribuir: Una Decisión Estratégica:

Aunque la distribución de dividendos es atractiva para los accionistas, la dirección de la empresa debe sopesar cuidadosamente si es más beneficioso distribuir las ganancias o reinvestirlas en el negocio. El reinvestir los lucros, a menudo a través de la creación o el aumento de las reservas de lucros, permite a la empresa:

- Financiar el crecimiento: Ampliar operaciones, desarrollar nuevos productos.

- Reducir la deuda: Fortalecer el balance y disminuir los gastos financieros.

- Mejorar la liquidez: Mantener un colchón de efectivo para operaciones futuras.

- Aumentar el valor de la empresa: Un negocio más fuerte y en crecimiento suele ser más valioso a largo plazo.

Esta decisión estratégica impacta directamente en la capacidad de la empresa para generar beneficios sostenibles en el futuro. Un equilibrio adecuado entre la remuneración a los accionistas y la inversión en el propio negocio es clave para su prosperidad a largo plazo.

Construyendo una Reserva Financiera (Aunque no Sea Obligatorio)

Incluso si tu empresa no es una Sociedad Anónima y, por lo tanto, no tiene la obligación legal de constituir una reserva de lucros específica, la idea de tener un "dinero guardado" para imprevistos es una práctica financiera indispensable. La pandemia de 2020 fue un claro ejemplo de cómo la falta de una reserva financiera puede poner en jaque la supervivencia de un negocio, obligando a muchos a cerrar sus puertas.

Una reserva financiera, a veces llamada "fondo de emergencia empresarial", te proporciona un margen de maniobra crucial en momentos de crisis, caídas inesperadas en las ventas, aumentos de costos o cualquier otra eventualidad. Permite a los emprendedores tomar decisiones con calma y cabeza fría, en lugar de verse forzados a soluciones desesperadas como préstamos con altas tasas de interés.

Consejos para Construir tu Reserva Financiera:

- Contabiliza todos los Costos Mensuales: El primer paso es tener una imagen clara de tus gastos fijos y variables mensuales. Esto te dará una cifra base de cuánto necesitas para mantener tu operación funcionando.

- Analiza y Negocia Deudas: Si tienes deudas, evalúa si puedes renegociar las condiciones para liberar flujo de efectivo. Reducir los pagos de deuda puede acelerar la construcción de tu reserva.

- Define un Monto Fijo para Guardar: Decide cuánto vas a apartar cada mes de tus ingresos. Trátalo como una "factura" más que debes pagar religiosamente. La consistencia es clave.

- No Uses Ese Valor para Otros Fines: Una vez que el dinero está en la reserva, resiste la tentación de usarlo para gastos no esenciales o inversiones impulsivas. Este dinero es para emergencias.

- Establece un Objetivo de Cobertura: La recomendación general es tener una reserva que cubra entre 6 y 12 meses de tus gastos operativos. Esto te daría un semestre o un año completo de respiro en caso de una interrupción severa de ingresos.

- Busca Asesoría Profesional: Un contador o asesor financiero puede ayudarte a analizar tus finanzas, identificar áreas de ahorro y definir la mejor estrategia para construir tu reserva, adaptada a la realidad de tu negocio.

La tecnología también juega un papel fundamental. Las plataformas de gestión empresarial integradas pueden automatizar el seguimiento de tus ingresos y gastos, proporcionándote una visión clara y en tiempo real de tu flujo de caja. Esto facilita la identificación de excedentes para destinar a tu reserva y asegura que cumplas con tus obligaciones contables, permitiéndote tomar decisiones informadas y estratégicas.

Preguntas Frecuentes sobre la Reserva de Lucros y Conceptos Relacionados

¿Es la reserva de lucros obligatoria para todas las empresas?

No, la constitución de una reserva de lucros, específicamente la Reserva Legal, es una obligación contable establecida por ley principalmente para las Sociedades Anónimas (SA) y otras formas jurídicas específicas, dependiendo de la legislación de cada país. Sin embargo, tener una reserva financiera es una buena práctica recomendada para cualquier tipo de negocio, sin importar su forma jurídica.

¿Cuál es el porcentaje y el límite de la Reserva Legal?

Generalmente, la Reserva Legal corresponde al 5% del lucro neto del ejercicio. Esta asignación tiene un límite máximo, que suele ser el 20% del capital social realizado de la empresa. Una vez que la reserva alcanza este límite, la obligación de seguir asignando el 5% cesa hasta que el capital social aumente.

¿Se puede utilizar la reserva de lucros para cualquier propósito?

No, la reserva de lucros tiene fines específicos. La Reserva Legal, por ejemplo, está destinada a compensar pérdidas futuras o a aumentar el capital social. Otras reservas, como la estatutaria o para contingencias, tienen propósitos predefinidos en los estatutos de la empresa o por decisión de los socios, como financiar expansiones o cubrir riesgos específicos. Su uso debe ser coherente con su naturaleza y objetivo.

¿Qué sucede si mi empresa tiene pérdidas en un ejercicio?

Si una empresa incurre en pérdidas, estas pueden ser compensadas con las reservas de lucros existentes, especialmente la Reserva Legal, si su propósito lo permite. Si las pérdidas superan las reservas o no se destinan a compensar, se registran como "lucros acumulados negativos" o "pérdidas acumuladas", lo que reduce el patrimonio neto de la empresa.

¿Cuál es la diferencia principal entre la reserva de lucros y los dividendos?

La reserva de lucros es una porción del beneficio neto que la empresa decide retener y no distribuir, guardándola para fortalecer su estructura financiera o para fines específicos. Los dividendos, en cambio, son la parte del beneficio neto que se distribuye directamente a los accionistas como remuneración por su inversión. La constitución de reservas de lucros precede a la distribución de dividendos.

¿Cómo influye la reserva de lucros en la valoración de una empresa?

Una sólida reserva de lucros es un signo de fortaleza financiera y prudencia en la gestión. Esto puede mejorar la percepción de la empresa ante inversores, acreedores y el mercado en general, lo que potencialmente aumenta su valoración. Indica que la empresa es capaz de autofinanciarse y tiene un colchón para afrontar desafíos.

Conclusión

La reserva de lucros es mucho más que una simple cuenta contable; es un pilar fundamental para la solidez y el futuro de cualquier empresa. Desde la obligatoriedad de la Reserva Legal para las Sociedades Anónimas hasta la sabia decisión de crear una reserva financiera para cualquier tipo de negocio, el principio es el mismo: guardar una parte de las ganancias para fortalecer la empresa, afrontar imprevistos y financiar el crecimiento.

Comprender los diferentes tipos de reservas, cómo se calculan y su relación con los lucros acumulados y la distribución de dividendos, permite a los emprendedores y gerentes tomar decisiones estratégicas más informadas. Una gestión financiera eficiente, apoyada en la planificación y la previsión, no solo garantiza el cumplimiento de las obligaciones legales, sino que también dota a la empresa de la resiliencia necesaria para prosperar en un entorno económico en constante cambio.

Ya sea que tu empresa tenga la obligación de constituir reservas o simplemente decidas hacerlo por prudencia, el mensaje es claro: priorizar la salud financiera a largo plazo es la mejor inversión. No dudes en buscar el apoyo de profesionales contables para asegurar una gestión adecuada de tus reservas y optimizar el futuro de tu negocio.

Si quieres conocer otros artículos parecidos a Reserva de Lucros: Clave de la Estabilidad Financiera puedes visitar la categoría Finanzas.