18/05/2025

El sistema tributario argentino, con su dinamismo y complejidad, a menudo presenta desafíos para los contribuyentes. Dentro de este marco, los anticipos del Impuesto a las Ganancias son un componente crucial que requiere atención y comprensión. Para el período fiscal 2025, se han establecido procedimientos específicos que buscan adaptar estas obligaciones a la realidad económica, especialmente en lo que respecta a la variación de precios. Comprender el mecanismo de cálculo, los plazos y los montos mínimos es fundamental para una adecuada planificación fiscal y evitar inconvenientes con la Administración Federal de Ingresos Públicos (AFIP).

Este artículo se sumerge en los detalles de los anticipos del Impuesto a las Ganancias para Personas Humanas y Sucesiones Indivisas correspondientes al período fiscal 2025, desglosando la metodología de cálculo, presentando un ejemplo práctico y aclarando las fechas clave. Nuestro objetivo es brindarte una guía clara y exhaustiva para que puedas afrontar esta obligación con total seguridad.

- ¿Qué son los Anticipos del Impuesto a las Ganancias?

- ¿Quiénes Deben Pagar Anticipos de Ganancias?

- La Resolución General ARCA 5685/2025: Un Nuevo Procedimiento

- Metodología de Cálculo de los Anticipos 2025 para Personas Humanas

- 1. Determinación del Resultado Neto Actualizado

- 2. Actualización de las Deducciones Personales

- 3. Cálculo de la Ganancia Neta Sujeta a Impuesto para el Anticipo

- 4. Estimación del Impuesto Actualizado

- 5. Consideración de Otros Conceptos Actualizados

- 6. Base de Cálculo para el Anticipo 2025 y Porcentaje a Aplicar

- Ejemplo Práctico de Cálculo del Anticipo Período 2025

- Importe Mínimo a Partir del Cual Corresponde Efectuar el Ingreso de Anticipos

- Cantidad y Calendario de Pagos de los Anticipos 2025

- Anticipos de Ganancias para Personas Jurídicas: Una Breve Comparación

- La Importancia de Comprender y Cumplir con los Anticipos

- Preguntas Frecuentes (FAQ)

- ¿Qué son exactamente los anticipos de Ganancias?

- ¿Quiénes deben pagar anticipos de Ganancias para el período fiscal 2025?

- ¿Cuál es el importe mínimo a partir del cual debo pagar anticipos en 2025?

- ¿Cuántos anticipos debo pagar si soy persona humana y en qué meses?

- ¿Cómo afecta la inflación (IPC) al cálculo de los anticipos de 2025?

- Conclusión

¿Qué son los Anticipos del Impuesto a las Ganancias?

Los anticipos del Impuesto a las Ganancias son pagos a cuenta que los contribuyentes realizan durante el transcurso del período fiscal, con el objetivo de adelantar parte del impuesto que estiman deberán pagar al finalizar el ejercicio. Funcionan como una forma de distribuir la carga fiscal a lo largo del año, evitando que el contribuyente deba afrontar un pago único y sustancial al momento de la presentación de la declaración jurada anual. Estos pagos a cuenta se imputan al monto final del impuesto determinado en la declaración jurada del período fiscal que se está anticipando.

Es importante destacar que el sistema de anticipos busca una aproximación lo más fiel posible al impuesto final. Sin embargo, dado que se basan en la información del período fiscal anterior, y en ocasiones se ajustan por factores como la inflación, pueden existir diferencias que se compensan o saldan al momento de la liquidación definitiva.

¿Quiénes Deben Pagar Anticipos de Ganancias?

La obligación de ingresar anticipos recae tanto en Personas Humanas y Sucesiones Indivisas como en Personas Jurídicas, aunque con diferencias en la cantidad y el calendario de pagos:

- Personas Humanas y Sucesiones Indivisas: Deben ingresar un total de 5 anticipos.

- Personas Jurídicas: Deben ingresar un total de 10 anticipos.

La particularidad para el período fiscal 2025, y el foco de este artículo, se centra en el procedimiento especial establecido para las Personas Humanas y Sucesiones Indivisas, buscando una mayor adecuación a la realidad económica del país.

La Resolución General ARCA 5685/2025: Un Nuevo Procedimiento

Para el período fiscal 2025, la Resolución General ARCA 5685/2025 ha introducido un procedimiento especial para la determinación de los anticipos de Ganancias para Personas Humanas y Sucesiones Indivisas. Esta normativa es de vital importancia, ya que busca ajustar la base de cálculo de los anticipos considerando la variación del Índice de Precios al Consumidor (IPC), un factor clave en contextos de inflación. Su implementación tiene como objetivo que los montos a ingresar sean más representativos del impuesto final estimado, brindando una mayor certidumbre y equidad al sistema de pagos a cuenta.

Esta resolución no solo establece la metodología de cálculo, sino que también reafirma la cantidad de anticipos y los plazos de vencimiento, que tradicionalmente se mantienen estables para este tipo de contribuyentes. La principal novedad radica en la aplicación de un factor de actualización sobre las cifras del período fiscal anterior, lo que impacta directamente en el monto de cada pago a cuenta.

Metodología de Cálculo de los Anticipos 2025 para Personas Humanas

La determinación de los anticipos para el período fiscal 2025 sigue una serie de pasos específicos, incorporando la actualización por IPC para reflejar de manera más precisa la capacidad contributiva. A continuación, desglosamos cada etapa del cálculo:

1. Determinación del Resultado Neto Actualizado

- Resultado neto antes de las deducciones personales del período 2024: Se toma como punto de partida el resultado neto obtenido en la declaración jurada del período fiscal inmediato anterior (2024), antes de aplicar las deducciones personales que la ley permite.

- Variación del IPC entre los meses de septiembre y diciembre del 2024: Este es el factor de ajuste clave. El resultado neto inicial se actualiza por el porcentaje de variación del Índice de Precios al Consumidor registrado entre estos dos meses. Esto busca que la base de cálculo inicial refleje el poder adquisitivo actual.

- Resultado neto actualizado: Es el monto resultante de aplicar la variación del IPC al resultado neto original del 2024.

2. Actualización de las Deducciones Personales

- Deducciones personales computadas en el período fiscal inmediato anterior: Las deducciones personales (como mínimo no imponible, cargas de familia, deducción especial, etc.) utilizadas en la declaración jurada de 2024 también deben ser actualizadas.

- Variación del IPC entre los meses de septiembre y diciembre del 2024: Al igual que con el resultado neto, estas deducciones se ajustan por la misma variación del IPC. Esto es fundamental para que su impacto en el cálculo del anticipo sea proporcional a la realidad económica.

3. Cálculo de la Ganancia Neta Sujeta a Impuesto para el Anticipo

Una vez actualizados tanto el resultado neto como las deducciones personales, se procede a determinar la ganancia neta sujeta a impuesto para el cálculo del anticipo 2025. Este valor se obtiene restando las deducciones personales actualizadas del resultado neto actualizado.

4. Estimación del Impuesto Actualizado

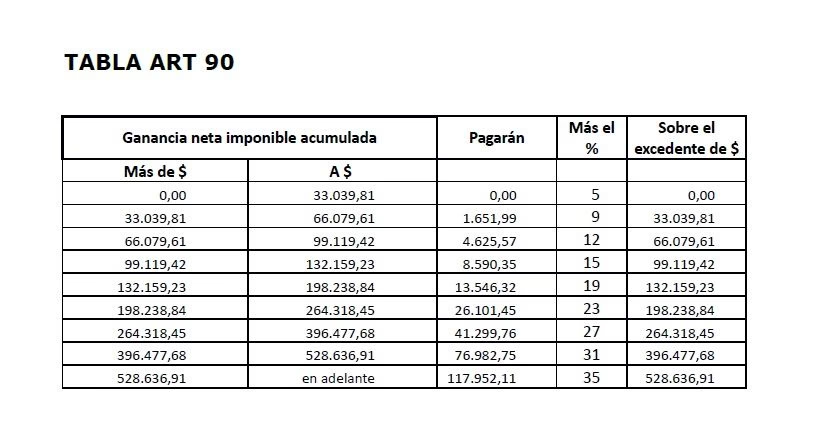

- Alícuota del impuesto (art. 94 LIG): Sobre la ganancia neta sujeta a impuesto, se aplica la alícuota correspondiente según la tabla del Artículo 94 de la Ley de Impuesto a las Ganancias. Esta alícuota determinará el impuesto estimado antes de considerar otras reducciones.

- Variación del IPC entre los meses de septiembre y diciembre del 2024: El impuesto estimado resultante de la aplicación de la alícuota también se actualiza por la variación del IPC. Este paso asegura que el monto del impuesto proyectado esté alineado con el contexto inflacionario.

- Impuesto estimado actualizado: Es el monto del impuesto proyectado una vez aplicada la alícuota y la actualización por IPC.

5. Consideración de Otros Conceptos Actualizados

Para llegar a la base de cálculo final del anticipo, se deben restar del impuesto estimado actualizado los siguientes conceptos, también actualizados por la variación del IPC entre septiembre y diciembre de 2024:

- Reducciones por regímenes de promoción: Beneficios fiscales aplicables por adhesión a ciertos regímenes de fomento.

- Retenciones y/o percepciones: Aquellas que no sean de carácter de pago único y definitivo, es decir, las que son computables como pagos a cuenta del impuesto anual.

- Pagos a cuenta específicos: Como el Impuesto sobre los combustibles líquidos (gas oil), gravámenes análogos pagados en el exterior, y el Impuesto a la ganancia mínima presunta (si aplica).

6. Base de Cálculo para el Anticipo 2025 y Porcentaje a Aplicar

El resultado de restar los conceptos actualizados del impuesto estimado actualizado es la base de cálculo para el anticipo 2025. Sobre este valor, se aplica un porcentaje fijo:

- Porcentaje a aplicar: 20% de la base de cálculo.

El monto resultante de aplicar este porcentaje será el valor de cada uno de los cinco anticipos que el contribuyente deberá ingresar durante el período fiscal 2025.

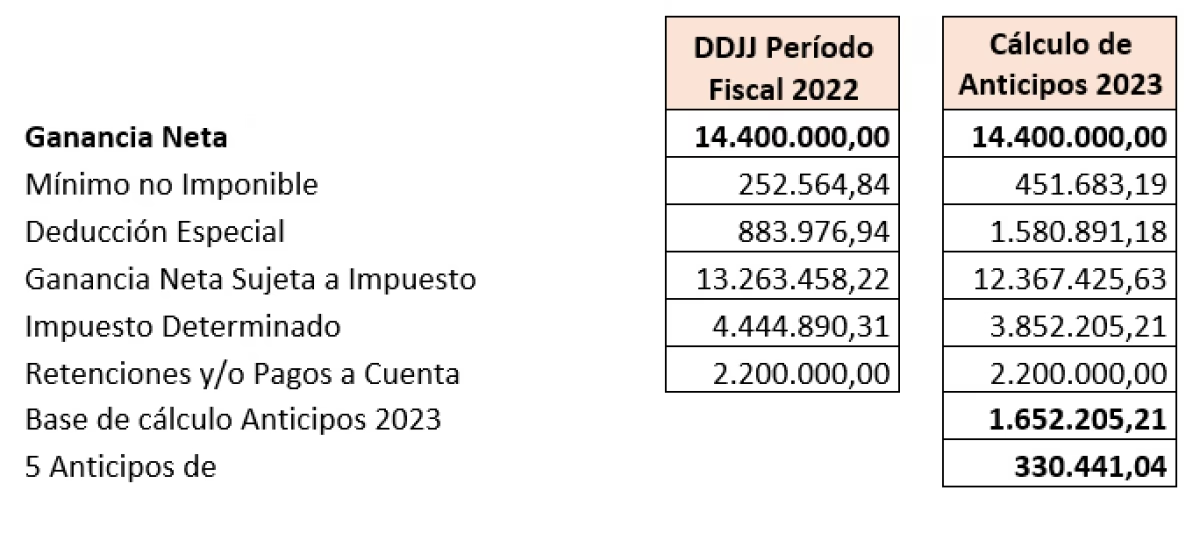

Ejemplo Práctico de Cálculo del Anticipo Período 2025

Para ilustrar la metodología, consideremos el siguiente ejemplo proporcionado por la normativa, que nos permite ver cómo los valores de la declaración jurada 2024 se transforman al ser actualizados por el IPC para determinar la base de los anticipos 2025.

| Conceptos | Base DDJJ 2024 | Base DJ Actualizada |

|---|---|---|

| Resultado neto antes de las deducciones personales | 97.500.000,00 | 108.985.500,00 |

| Deducciones personales computadas: | ||

| - Mínimo no imponible | -3.503.688,17 | -3.916.422,64 |

| - Carga familia: Cónyuge | -3.299.771,52 | -3.688.484,61 |

| - Hijo | -1.664.086,82 | -1.860.116,25 |

| - Deducción especial | -12.262.908,60 | -13.707.479,23 |

| Ganancia neta sujeta a impuesto para el cálculo del anticipo | 76.769.544,89 | 85.812.997,28 |

| Impuesto determinado según Tabla art. 94 | 21.859.716,05 | 24.434.790,60 |

| Otras deducciones: | ||

| - Retenciones y percepciones | -2.000.000,00 | -2.235.600,00 |

| Base de cálculo para el anticipo | 19.859.716,05 | 22.199.190,60 |

| 20% Monto de cada anticipo 2025 | 4.439.838,12 |

Como se observa en el ejemplo, cada concepto relevante de la declaración jurada 2024 se actualiza, lo que resulta en una nueva “Base DJ Actualizada”. Sobre esta base, se calcula el impuesto estimado y, finalmente, la base de cálculo para el anticipo. El 20% aplicado a la “Base de cálculo para el anticipo” actualizada (22.199.190,60) nos da el monto de cada anticipo, que en este caso asciende a 4.439.838,12.

Importe Mínimo a Partir del Cual Corresponde Efectuar el Ingreso de Anticipos

No todos los contribuyentes están obligados a ingresar anticipos. Existe un umbral mínimo que, si no se supera, exime de esta obligación. Para el período fiscal 2025, se establece que el ingreso de anticipos solo será obligatorio cuando el importe calculado para cada uno de ellos resulte igual o superior a $5.000. Si el monto de cada anticipo es inferior a este valor, el contribuyente no deberá efectuar los pagos a cuenta, sino que saldará su obligación al momento de la presentación de la declaración jurada anual.

Cantidad y Calendario de Pagos de los Anticipos 2025

Para Personas Humanas y Sucesiones Indivisas, la cantidad de anticipos a ingresar para el período fiscal 2025 es de cinco, distribuidos a lo largo de un año fiscal y parte del siguiente. Es crucial conocer las fechas de vencimiento para evitar intereses punitorios y multas:

| Número de Anticipo | Mes de Vencimiento |

|---|---|

| 1 | Agosto |

| 2 | Octubre |

| 3 | Diciembre |

| 4 | Febrero (año siguiente) |

| 5 | Abril (año siguiente) |

Este calendario permite una distribución equitativa de la carga fiscal, facilitando la planificación fiscal personal o familiar. Es importante recordar que las fechas exactas de vencimiento pueden variar ligeramente según la terminación del CUIT del contribuyente, por lo que siempre es recomendable consultar el calendario oficial de vencimientos de AFIP.

Anticipos de Ganancias para Personas Jurídicas: Una Breve Comparación

Aunque el foco de este artículo son las personas humanas, es útil mencionar brevemente la situación de las personas jurídicas para contextualizar las diferencias en el régimen de anticipos:

- Cantidad de Anticipos: Las personas jurídicas deben ingresar 10 anticipos, a diferencia de los 5 para personas humanas.

- Inicio de los Pagos: El primer anticipo para las personas jurídicas se debe ingresar a partir del mes inmediato siguiente al del vencimiento de la declaración jurada anual del período anterior. Esto significa que su calendario de pagos se ajusta al cierre de su ejercicio fiscal.

Esta distinción subraya la necesidad de que cada tipo de contribuyente conozca y aplique la normativa específica que le corresponde, dado que las obligaciones varían significativamente.

La Importancia de Comprender y Cumplir con los Anticipos

Entender la mecánica de los anticipos del Impuesto a las Ganancias no es solo una cuestión de cumplimiento legal, sino una herramienta fundamental para una buena planificación financiera. Un cálculo preciso y el cumplimiento en tiempo y forma evitan recargos, intereses y sanciones que pueden incrementar significativamente la carga fiscal. Además, al realizar estos pagos a cuenta, se distribuye el impacto económico del impuesto anual, lo que puede mejorar la liquidez y la gestión del flujo de efectivo a lo largo del año. La Resolución General ARCA 5685/2025, al introducir el ajuste por IPC, busca una mayor equidad, pero requiere que los contribuyentes estén atentos a los valores actualizados y a la metodología de cálculo.

Preguntas Frecuentes (FAQ)

¿Qué son exactamente los anticipos de Ganancias?

Los anticipos de Ganancias son pagos a cuenta del Impuesto a las Ganancias que se realizan periódicamente a lo largo del año fiscal. Su objetivo es adelantar una parte del impuesto total que se determinará al finalizar el ejercicio, evitando un pago único y voluminoso.

¿Quiénes deben pagar anticipos de Ganancias para el período fiscal 2025?

Deben pagar anticipos las Personas Humanas y Sucesiones Indivisas, siempre que el monto calculado para cada anticipo sea igual o superior a $5.000. Las Personas Jurídicas también deben pagar anticipos, pero bajo un esquema diferente.

¿Cuál es el importe mínimo a partir del cual debo pagar anticipos en 2025?

El importe mínimo establecido para el período fiscal 2025, a partir del cual se hace obligatoria la realización de anticipos, es de $5.000 por cada pago.

¿Cuántos anticipos debo pagar si soy persona humana y en qué meses?

Si eres persona humana o sucesión indivisa, debes pagar 5 anticipos. Los meses de vencimiento son: agosto, octubre, diciembre, febrero (del año siguiente) y abril (del año siguiente).

¿Cómo afecta la inflación (IPC) al cálculo de los anticipos de 2025?

La Resolución General ARCA 5685/2025 establece que varios componentes de la base de cálculo de los anticipos (como el resultado neto y las deducciones personales) deben ser actualizados por la variación del Índice de Precios al Consumidor (IPC) entre los meses de septiembre y diciembre del período fiscal anterior (2024). Esto asegura que los anticipos reflejen un valor más acorde con la realidad económica inflacionaria.

Conclusión

El cálculo y pago de los anticipos del Impuesto a las Ganancias para el período fiscal 2025, especialmente para Personas Humanas y Sucesiones Indivisas, presenta particularidades que requieren una atención detallada. La Resolución General ARCA 5685/2025 introduce un procedimiento de actualización por IPC que busca una mayor equidad fiscal en un contexto de variaciones de precios. Es fundamental comprender la metodología de cálculo, el impacto de las actualizaciones, el umbral mínimo de pago y el calendario de vencimientos para asegurar el cumplimiento de las obligaciones fiscales. Mantenerse informado y llevar una adecuada planificación fiscal son claves para evitar sorpresas y gestionar de manera eficiente las responsabilidades tributarias.

Si quieres conocer otros artículos parecidos a Anticipos de Ganancias 2025: Guía Completa puedes visitar la categoría Impuestos.