06/02/2025

La idea de amortizar un inmueble puede sonar un poco abstracta al principio, especialmente si es la primera vez que te enfrentas a cuestiones fiscales o contables relacionadas con una vivienda o local. Sin embargo, entender cómo funciona este proceso y, sobre todo, cómo puede ayudarte a optimizar tus gastos y tu fiscalidad, resulta fundamental. Este artículo te ofrecerá una visión lo más completa posible para que, al finalizar la lectura, comprendas no solo qué es la amortización de un inmueble, sino también cómo aplicarla con eficacia en tu declaración de impuestos.

La amortización es un concepto clave en la gestión de activos, especialmente cuando hablamos de propiedades. Permite reconocer el desgaste y la obsolescencia que un bien sufre con el paso del tiempo, transformando el coste inicial de una inversión significativa en un gasto deducible que se distribuye a lo largo de su vida útil. Esto no solo proporciona una imagen más realista del valor de tus activos en los libros contables, sino que también ofrece importantes beneficios fiscales, particularmente para aquellos que obtienen rendimientos de sus propiedades, como en el caso de un alquiler.

- ¿Qué es exactamente la Amortización de un Inmueble?

- Factores Clave para Calcular la Amortización de un Inmueble

- Métodos de Amortización

- La Amortización en la Declaración de la Renta (IRPF)

- Amortización en Supuestos de Actividad Económica

- Situaciones Especiales que Debes Considerar

- Consejos Prácticos para Optimizar la Amortización

- Errores Comunes y Cómo Evitarlos

- La Influencia de la Amortización en la Plusvalía o Ganancia Patrimonial

- ¿Qué Ocurre si No Amortizo el Inmueble?

- Conclusión

- Preguntas Frecuentes sobre la Amortización de Inmuebles

¿Qué es exactamente la Amortización de un Inmueble?

Cuando hablamos de amortización, nos referimos al proceso mediante el cual se reconoce la pérdida de valor que va sufriendo un activo a lo largo de su vida útil. En el caso de los inmuebles, se parte de la idea de que con el paso del tiempo, el edificio, la vivienda o el local se desgasta. Ya sea por el uso continuado, por la acción del clima o por la simple obsolescencia que aparece con el transcurso de los años, es habitual que su valor vaya decreciendo.

Esta disminución de valor puede reflejarse de forma contable y fiscal a través de la amortización. Para ello, se distribuye el costo de adquisición, o una parte del mismo, a lo largo de varios ejercicios. Así, en cada ejercicio económico (o ejercicio fiscal), se imputa un porcentaje de ese coste total como gasto, aludiendo a la pérdida de valor del inmueble.

En muchos casos, solemos hablar de “amortización” en el contexto de una actividad económica (por ejemplo, un negocio que adquiere un local para llevar a cabo su actividad), pero también es frecuente en el ámbito particular. Si tienes un piso alquilado y presentas tus declaraciones de la renta incluyendo los rendimientos de ese alquiler, la ley te permite desgravarte un porcentaje en concepto de amortización por el desgaste que sufre el inmueble.

La Importancia de la Amortización en el Ámbito Fiscal

Existen diferentes razones por las que la amortización es relevante a nivel contable y fiscal. Principalmente, permite reflejar de forma más realista el valor en libros de un inmueble, y también delimita correctamente los gastos imputables a cada periodo. Si solo tuviésemos en cuenta el desembolso inicial que hiciste cuando compraste la propiedad, sin considerar que sufre un deterioro real, no estaríamos valorando la situación de manera completa ni equilibrada.

Además, la normativa fiscal recoge de forma específica cuáles son los límites y condiciones para la deducción de la amortización, evitando así que se apliquen cantidades excesivas que reduzcan artificialmente las bases imponibles de impuestos, como el Impuesto sobre la Renta de las Personas Físicas (IRPF) o el Impuesto de Sociedades cuando hablamos de sociedades mercantiles.

En la declaración de la renta, la amortización puede suponer un ahorro importante si tienes la obligación de incluir rendimientos del capital inmobiliario. Sin embargo, es esencial conocer las reglas para aplicarla correctamente y no caer en errores que lleven a revisiones o sanciones por parte de la Administración.

Factores Clave para Calcular la Amortización de un Inmueble

Aunque en algunos casos podría parecer sencillo –aplicar un porcentaje fijo al valor de la construcción–, lo cierto es que el proceso de determinación de la amortización está sujeto a varios matices. Estos son algunos de los factores clave que debes considerar:

- Vida útil del inmueble: En términos contables, se asigna una vida útil estimada a la construcción, que suele establecerse en función de la normativa fiscal y las características de la edificación. Para fines fiscales, a menudo se asume una vida útil que corresponde al porcentaje de deducción permitido (por ejemplo, un 3% anual implica una vida útil de aproximadamente 33 años).

- Valor de adquisición vs. valor del terreno: La amortización no puede aplicarse a la totalidad del importe que pagaste por el inmueble, sino solo a la parte correspondiente a la construcción. El terreno, al no sufrir ese desgaste, no se amortiza. Esta es una de las distinciones más importantes.

- Normativa fiscal: En el ámbito de los rendimientos del capital inmobiliario de la declaración de la renta, se fija un porcentaje máximo que puede deducirse cada año. Este porcentaje está establecido por la ley y, en la mayoría de los casos, se sitúa alrededor del 3% anual de la parte amortizable. Es crucial adherirse a este límite para evitar problemas con la Agencia Tributaria.

- Valor catastral y valor de adquisición: Para determinar la base sobre la que se aplica la amortización, también debes atender a cuál de estos valores es mayor, ya que la ley indica que el valor amortizable no puede ser inferior a lo que resulte de aplicar ese porcentaje al mayor de los dos valores (el catastral o el de adquisición, excluyendo la parte del suelo).

- Fecha de adquisición: Dependiendo del momento en que compraste el inmueble, podrían aplicarse ciertas particularidades (por ejemplo, los coeficientes de abatimiento u otras normas transitorias que han existido en el pasado, aunque estas son menos comunes hoy en día para inmuebles adquiridos recientemente).

Diferencia Esencial entre el Valor del Terreno y el de la Construcción

Una de las dudas más frecuentes que surgen a la hora de calcular la amortización de un inmueble radica en la distinción entre terreno y construcción. Es fundamental subrayar que solo se amortiza la construcción, ya que la ley considera que el terreno no pierde valor con el uso ni con el paso del tiempo. Por lo tanto, el terreno no se amortiza.

Para determinar el valor que corresponde a cada uno (terreno y edificación), es recomendable guiarse por la información disponible en tu escritura de compraventa, en el recibo del Impuesto sobre Bienes Inmuebles (IBI) o en la valoración catastral. Suelen distinguir los importes correspondientes al suelo y a la edificación. En muchos casos prácticos, si no dispones de una separación clara, se puede tomar la proporción que figure en el valor catastral, aplicándola al precio de adquisición.

Consideremos este ejemplo:

| Concepto | Valor | Notas |

|---|---|---|

| Precio total de adquisición | 200.000 € | Costo total de la propiedad. |

| Valor catastral total | 100.000 € | Valoración oficial del inmueble. |

| Valor catastral del suelo | 40.000 € | Corresponde al 40% del valor catastral total. |

| Valor catastral de la construcción | 60.000 € | Corresponde al 60% del valor catastral total. |

| Proporción de la construcción | 60% | Se aplica esta proporción al precio de adquisición. |

| Valor para Amortizar | 120.000 € | 60% de 200.000 €. Esta es la base. |

Ese valor de 120.000 euros sería la base sobre la que puedes aplicar el porcentaje de amortización que corresponda según la normativa. Este es tu valor amortizable.

Métodos de Amortización

En contabilidad, existen varios métodos de amortización, aunque el más habitual, y el que se suele aplicar en el caso de los inmuebles destinados a alquiler o actividad económica en España, es el método lineal. Este método consiste en aplicar todos los años la misma cuota de amortización hasta haber agotado la vida útil estimada del activo.

Aun así, en el terreno puramente contable, te encontrarás otros métodos como el método de amortización acelerada, el método de decreciente o el de reducción de saldos. Sin embargo, en el ámbito de la declaración de la renta y de la mayoría de supuestos en los que se amortiza una vivienda o local para uso particular o empresarial, el método lineal es el que tiene más relevancia.

El Método Lineal

Este método reparte de manera homogénea la pérdida de valor del inmueble a lo largo de su vida útil. La fórmula genérica es bastante sencilla:

Cuota de amortización anual = Valor amortizable / Vida útil estimada

Por ejemplo, si estimas una vida útil de 33 años (que sería coherente con aplicar el 3% anual) y el valor de la construcción es de 120.000 euros, la cuota de amortización sería:

120.000 € ÷ 33 ≈ 3.636,36 € por año.

En el ámbito fiscal español, muchas veces no se calcula la vida útil con tanto detalle, sino que se aplica directamente el porcentaje que marca la normativa (el 3%), lo cual simplifica bastante el cálculo.

La Amortización en la Declaración de la Renta (IRPF)

Si alquilas un inmueble y estás obligado a presentar tu declaración de la renta, los rendimientos del capital inmobiliario que obtienes pueden verse reducidos por los gastos que sean deducibles, y entre ellos está la amortización. Este es un punto crucial para optimizar tu carga fiscal.

Lo más común es que puedas deducir un 3% del mayor entre el valor de adquisición y el valor catastral (excluida la parte del suelo), tal como establece la normativa de IRPF. Esto se traduce en un sencillo cálculo que puedes seguir paso a paso:

- Determina el coste total de adquisición: Suma el precio de compra del inmueble y todos los gastos inherentes a la adquisición (notaría, registro, impuestos de transmisión, etc.).

- Divide el precio de adquisición: Con base en la proporción del valor catastral, separa la parte que corresponde a la construcción y la parte que corresponde al terreno dentro de tu coste total de adquisición.

- Identifica el valor catastral de la construcción: Consulta el valor catastral del inmueble en el recibo del IBI o en la sede electrónica del Catastro, y extrae solo la parte correspondiente a la construcción (excluyendo el suelo).

- Compara y elige el mayor valor: Compara la cifra obtenida en el paso 2 (parte de construcción del valor de adquisición) con la cifra del paso 3 (valor catastral de la construcción). Debes tomar el mayor de los dos para la base de amortización.

- Aplica el porcentaje legal: Sobre la base de amortización elegida en el paso 4, aplica el 3% anual. Esta será tu cuota de amortización deducible para ese ejercicio fiscal.

Ejemplo Práctico Simple de Amortización Fiscal

Veamos un ejemplo concreto para ilustrar el cálculo:

- Precio de compra de la casa: 180.000 euros.

- Gastos de adquisición (notaría, ITP, etc.): 10.000 euros.

- Costo total de adquisición: 180.000 + 10.000 = 190.000 euros.

- Según la escritura o el catastro, un 70% corresponde a edificación y un 30% a suelo.

- Valor amortizable según precio de adquisición: 70% de 190.000 = 133.000 euros.

- Valor catastral: 100.000 euros, de los cuales 30.000 corresponden al suelo y 70.000 a la edificación (70.000 euros).

- Compara: 133.000 € (parte de adquisición de la construcción) vs. 70.000 € (valor catastral de la construcción). El mayor es 133.000 €.

- Calcula la amortización anual: El 3% de 133.000 € es 3.990 euros.

Esa es la cuota anual que puedes imputar como gasto de amortización por la vivienda. En consecuencia, siempre debes elegir el mayor de los dos valores. Si el mayor fuese el catastral, usarías el catastral. Si es el de adquisición (incluidos gastos), usarías ese. Ten en cuenta, no obstante, que si la construcción no ha sufrido modificaciones, con el paso de los años el valor de adquisición no cambia, mientras que el catastral puede ir variando. Es interesante vigilar estos cambios para asegurarte de que no te deduces una cantidad inferior a la que te correspondería.

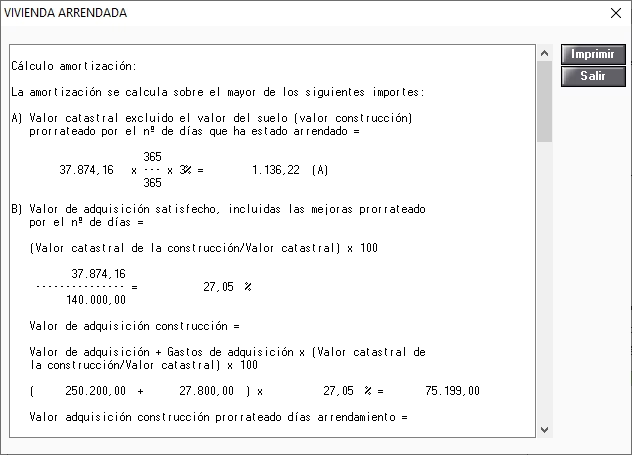

Ejemplo Detallado de Cálculo de Amortización

Para entender mejor el proceso, a continuación encontrarás un ejemplo más completo con varias cifras y situaciones hipotéticas, desglosando cada paso:

- Datos del inmueble:

- Precio de adquisición: 250.000 euros.

- Gasto de notaría y registro: 2.000 euros.

- Impuesto sobre Transmisiones Patrimoniales (ITP): 15.000 euros.

- Valor total catastral: 150.000 euros, donde 60.000 corresponden al suelo y 90.000 a la construcción.

- Determinación del valor amortizable según la compra:

- Costo total de la adquisición: 250.000 (precio) + 2.000 (notaría y registro) + 15.000 (ITP) = 267.000 euros.

- Para determinar la proporción de la construcción en el coste de adquisición, usamos la proporción del valor catastral: Suelo 40% (60.000/150.000), construcción 60% (90.000/150.000).

- El 60% de 267.000 € es 160.200 euros (valor relativo a la construcción dentro del coste de adquisición).

- Determinación del valor amortizable según el catastro:

- Valor catastral de la construcción: 90.000 euros. (No sumamos ningún gasto adicional aquí, pues el catastro refleja su propia valoración).

- Elección del mayor valor para amortizar:

- Comparamos los dos valores de la construcción: 160.200 € (calculado sobre la compra) y 90.000 € (del catastro).

- El mayor importe entre 160.200 € y 90.000 € es 160.200 €. Por ello, la base a efectos de amortización se tomará en 160.200 euros.

- Cálculo de la cuota anual:

- Porcentaje fiscal de amortización: 3% anual.

- Cuota anual: 3% de 160.200 € = 4.806 euros.

- Aplicación durante los años siguientes:

- Cada ejercicio fiscal puedes incluir en tu declaración 4.806 euros en concepto de amortización del inmueble. Sigues aplicando este criterio mientras el inmueble esté arrendado o afecto a una actividad, y mientras no cambien significativamente los valores catastrales que te lleven a recalcular la base.

Por supuesto, si en algún momento cambias el uso del inmueble (por ejemplo, dejas de alquilarlo y pasas a habitarlo como vivienda habitual), dejarás de tener la posibilidad de deducir esta amortización en el tramo de rendimientos de capital inmobiliario, porque ya no habrá un ingreso por el alquiler que contrarrestar con este gasto.

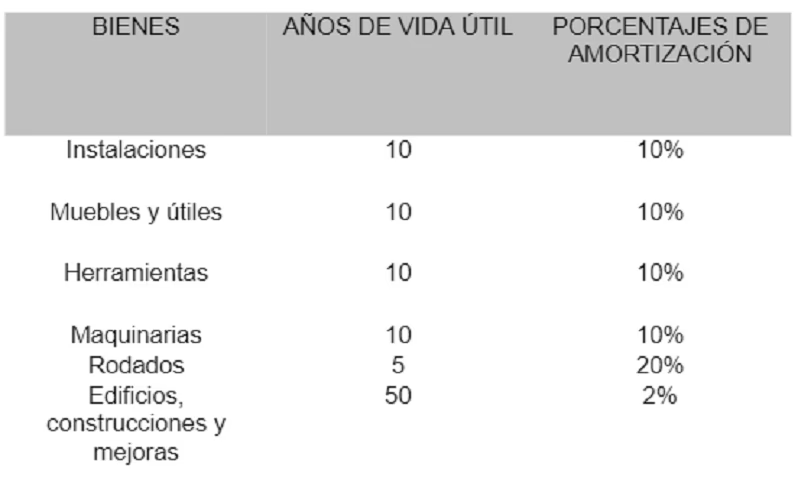

Amortización en Supuestos de Actividad Económica

Si realizas una actividad económica en un local o inmueble de tu propiedad, la amortización también puede deducirse como gasto en tu contabilidad. La normativa del IRPF (para autónomos) y la del Impuesto de Sociedades (para empresas) contempla tablas de amortización para diferentes tipos de inmuebles. En la práctica, la mayoría de inmuebles comerciales acaban usando un porcentaje similar, en torno al 2-3% anual, aunque podría haber ligeras variaciones en función de la clasificación y tablas oficiales.

Cabe destacar que, si bien la Administración tributaria suele reconocer estos porcentajes lineales, la contabilidad a veces puede optar por otros métodos de amortización si se demuestra que reflejan con mayor fiabilidad la vida útil del local. Sin embargo, cuando hablamos de declaración de la renta de persona física (autónomos), lo habitual es ajustarse a lo que marcan las tablas y directrices principales.

Situaciones Especiales que Debes Considerar

Aunque el método general es bastante sencillo, existen algunas situaciones específicas que pueden variar el cálculo o la aplicación de la amortización:

- Inmuebles antiguos: Si compraste un inmueble muy antiguo, es posible que la proporción asignable a la construcción sea menor que en uno más nuevo. También puede ocurrir que el catastro no esté actualizado y refleje valores de edificación muy bajos. En estos casos, la base amortizable podría ser menor.

- Reformas o mejoras: Cuidado con mezclar el valor de la vivienda con el coste de mejoras sustanciales. Si realizas obras que incrementen el valor de la construcción (no meros gastos de conservación y reparación), es posible que debas sumar ese coste a la base de amortización y amortizarlo aparte, de acuerdo a la fecha de realización de la inversión. Estas mejoras aumentan el valor del bien y, por tanto, su base amortizable.

- Cambios de uso: Si el inmueble pasa de uso residencial a uso comercial, o viceversa, conviene revisar el criterio de amortización y, sobre todo, la coherencia con lo declarado en ejercicios anteriores. La normativa fiscal puede tener tratamientos distintos.

- Venta del inmueble: Cuando vendas el inmueble, el importe que hayas ido amortizando disminuirá el valor fiscal de adquisición, influyendo en la ganancia o pérdida patrimonial resultante. Por ello, debes llevar un control riguroso de la amortización acumulada. Este es un aspecto clave para el cálculo de la plusvalía.

Consejos Prácticos para Optimizar la Amortización

Maximizar la deducción por amortización requiere atención a los detalles y una buena organización. Aquí tienes algunos consejos prácticos:

- Mantén documentación clara: Guarda siempre las escrituras de compraventa, el recibo del IBI y cualquier documento que justifique el valor catastral o la proporción entre suelo y construcción. Conocer la separación entre terreno y construcción es crucial.

- Actualiza los valores catastrales: Revisa periódicamente si el Ayuntamiento ha notificado cambios en el valor catastral. Un incremento en el valor catastral de la construcción podría aumentar tu deducción por amortización si este supera el valor de adquisición.

- No olvides los gastos de adquisición: Además del precio que figura en la escritura, suma impuestos (ITP o IVA, si aplica), gastos de notaría, registro, y cualquier otro gasto inherente a la compra que pueda formar parte del valor de adquisición del inmueble. Esto incrementará la base amortizable y, por ende, la deducción anual.

- Reparte correctamente el valor entre varios inmuebles: Si adquiriste un edificio con varias viviendas o locales, reparte el valor de adquisición y la parte relativa a la construcción de manera individualizada para cada uno, sobre todo si se usan o alquilan de forma independiente.

- Considera el impacto de las reformas: Las mejoras que incrementen la vida útil o el valor del inmueble no son mero gasto deducible inmediato, sino que deberían considerarse inversiones amortizables. Calcula con cuidado y, si tienes dudas, acude a un profesional que te asesore.

Errores Comunes y Cómo Evitarlos

Evitar estos errores te ayudará a asegurar que tu cálculo de amortización sea correcto y a salvo de posibles revisiones de la Agencia Tributaria:

- Olvidar el mayor valor entre adquisición y catastro: Algunas personas utilizan directamente el precio de compra sin comparar con el valor catastral de la construcción, lo cual puede hacerte perder deducciones si este último es superior, o puede exponerte a riesgos de inspección si no verificas correctamente tu base amortizable.

- Aplicar la amortización al 100% de la compra: Recuerda que el porcentaje se aplica solo a la construcción, no al terreno. Es un error habitual pensar que todo lo que has pagado está sujeto a amortización.

- No tener en cuenta gastos de adquisición: En el caso de la amortización fiscal, puedes incluir los gastos de notaría, registro, impuestos de transmisiones, etc., siempre que formen parte del coste de adquisición. Ignorarlos reduce tu base amortizable.

- Confundir el límite legal: Hay quienes aplican porcentajes diferentes del 3% (por desconocimiento o por creer que pueden usar otro valor) cuando la ley lo limita expresamente para rendimientos del capital inmobiliario. Consulta bien la normativa, ya que la Agencia Tributaria suele ser estricta con estos límites.

- Desconocer las consecuencias en la venta: Toda la amortización que apliques a lo largo de los años deberá minorarse del valor de adquisición en el momento de vender, con la correspondiente implicación en la plusvalía o ganancia patrimonial. No llevar control de esto puede generar sustos en el futuro.

La Influencia de la Amortización en la Plusvalía o Ganancia Patrimonial

Aunque este tema puede quedar un poco al margen del objetivo principal, es importante que tengas en cuenta que la amortización que practiques reduce el valor fiscal de adquisición a efectos de futuras transmisiones. Esto significa que, si vendes el inmueble, la ganancia se calculará tomando como coste de adquisición el valor original menos las amortizaciones ya practicadas y deducidas. Este es un concepto fundamental: la amortización acumulada disminuye tu coste fiscal.

Por ejemplo, si en una casa comprada por 200.000 euros has amortizado un total de 30.000 euros durante varios años de alquiler, a efectos de calcular la ganancia de la venta, tu valor de adquisición se considerará de 170.000 euros (200.000 - 30.000). Esto puede incrementar la plusvalía sujeta a tributación cuando finalmente transmitas el inmueble.

No se trata de algo necesariamente negativo, porque has disfrutado de deducciones en la declaración de la renta. Sin embargo, es algo que debes prever para no llevarte sorpresas cuando realices tus cálculos de cara a la venta.

¿Qué Ocurre si No Amortizo el Inmueble?

Si por desconocimiento o por otra razón no practicas la amortización cuando arrendas el inmueble, estás dejando de aplicar una deducción que te corresponde. Lo más importante es que, a efectos de la Agencia Tributaria, la amortización que no aplicas en su momento se considera como ya disfrutada a la hora de calcular la ganancia patrimonial de una venta posterior. Esto se conoce como amortización “no practicada pero deducible”.

Esto quiere decir que no solo pierdes el beneficio fiscal en el año que lo has dejado pasar, sino que, llegado el momento de vender el inmueble, te verás obligado a minorar tu valor de adquisición como si hubieras practicado la amortización. En pocas palabras, habrás soportado el desgaste del inmueble sin aprovecharte de la ventaja fiscal y, además, no podrás recuperarla después. Por tanto, es crucial que si tienes un inmueble alquilado te informes bien de cómo amortizarlo y apliques la deducción de manera correcta cada año.

Conclusión

La amortización de un inmueble no solo es un concepto contable que se estudia en teoría, sino una herramienta práctica con consecuencias directas en tu economía personal o empresarial. Es muy fácil perderse entre números y porcentajes, pero teniendo claras las pautas básicas, te resultará más sencillo determinar la cuota anual, optimizar tus gastos deducibles y, en definitiva, sacar el máximo provecho de tus propiedades.

Recuerda que todo parte de diferenciar el suelo de la construcción, establecer el mayor valor posible entre la adquisición (con gastos asociados) y la valoración catastral de la construcción, y aplicar el porcentaje de amortización que marque la ley, habitualmente en torno al 3% anual. De esta forma, cada año podrás deducir esa partida, reflejando el desgaste real del inmueble y reduciendo tus rendimientos de capital inmobiliario (o de la actividad empresarial, en su caso).

No olvides el impacto que este proceso puede tener en otras operaciones futuras, como la venta del inmueble, donde la amortización juega un papel fundamental a la hora de calcular la plusvalía. En cualquier caso, llevar un registro ordenado de tus gastos, la base de amortización y la cuota deducida en cada ejercicio es la mejor garantía para evitar problemas con la Administración y, al mismo tiempo, optimizar al máximo tu fiscalidad.

Si todavía tienes dudas sobre la forma más adecuada de calcular la amortización o su aplicación en contextos específicos –por ejemplo, en inmuebles antiguos, situaciones de copropiedad o reformas de gran envergadura–, te recomiendo acudir a un profesional que revise tu caso de manera individualizada. El conocimiento experto y la buena planificación pueden marcar la diferencia entre una declaración de la renta ineficiente y una que realmente aproveche todos los beneficios que la ley permite.

En definitiva, la amortización de un inmueble es un proceso que, bien aplicado, te ayuda a reflejar con fidelidad la pérdida de valor del activo y te proporciona un ahorro fiscal que en ocasiones puede ser muy significativo. Con la información que has obtenido aquí, estarás preparado para afrontar este cálculo con mayor seguridad y criterio, sabiendo en qué fijarte, qué valores utilizar y cómo incorporar este gasto en tus declaraciones de forma totalmente correcta. ¡No dejes de revisar periódicamente si ha habido cambios en la normativa o en los valores catastrales, y lleva siempre un control preciso de las cantidades amortizadas a lo largo de los años!

Preguntas Frecuentes sobre la Amortización de Inmuebles

- ¿Cómo se calcula la amortización de un inmueble?

- La amortización de un inmueble se determina aplicando un porcentaje anual al valor de la construcción (excluyendo el valor del terreno). Para calcular este porcentaje, se toma el mayor valor entre el de adquisición (incluyendo gastos asociados) y el valor catastral de la construcción. Por norma general, la Ley española permite deducir un 3% anual sobre ese importe, si el inmueble se destina al alquiler o a una actividad económica.

- ¿Qué es la amortización del inmueble en la renta?

- La amortización en la declaración de la renta (IRPF) es una deducción fiscal que te permite restar una cantidad de tus ingresos por alquiler de un inmueble. Representa el reconocimiento del desgaste y la obsolescencia que sufre la construcción del inmueble con el paso del tiempo, lo que te ayuda a reducir la base imponible y, por ende, a pagar menos impuestos.

- ¿Cómo se calcula la amortización?

- En términos generales, la amortización se calcula dividiendo el valor amortizable (el coste de adquisición de la construcción o el que marque el catastro, excluyendo el suelo) entre la vida útil estimada del bien. En la mayoría de los supuestos de inmuebles destinados al alquiler en España, se aplica un porcentaje fijo anual del 3% sobre la base amortizable.

- ¿Cuántos años se amortiza un inmueble?

- Por norma fiscal en España, al aplicar un 3% anual sobre el valor de la construcción, la amortización se completa en aproximadamente 33 años y un tercio (100% / 3% = 33.33 años). Sin embargo, en contabilidad de empresas se podrían usar otros plazos o tablas oficiales, dependiendo del tipo de inmueble y del uso que se le dé, aunque el 3% es el más común fiscalmente.

- ¿Cómo se hace la amortización de un inmueble?

- Para amortizar un inmueble, primero debes separar el valor del terreno del de la construcción en tu coste de adquisición. Después, averigua el mayor valor entre el de adquisición (sumando gastos de compraventa) y el valor catastral de la edificación. Aplica el porcentaje de amortización establecido, que suele ser el 3% anual para rendimientos de capital inmobiliario, y regístralo como gasto en cada ejercicio fiscal en el que el inmueble genere ingresos.

- ¿Cómo se saca la amortización de un bien en general?

- La amortización de cualquier bien (no solo inmuebles) se calcula con esta fórmula básica del método lineal:

Cuota de amortización anual = (Valor de adquisición - Valor residual) / Vida útil. En el caso de bienes inmuebles, es crucial recordar que el suelo no se amortiza y que el valor residual fiscalmente suele considerarse nulo para la construcción, aunque contablemente pueda existir. Para inmuebles, la regla del 3% es la más relevante fiscalmente. - ¿Qué sucede si no aplico la amortización de mi inmueble en mi declaración?

- Si no practicas la amortización cuando corresponde, perderás esa ventaja fiscal en el año en cuestión. Además, a la hora de vender el inmueble, la Agencia Tributaria considerará que la amortización se ha aplicado igualmente (ya que era un gasto deducible), reduciendo tu valor de adquisición y aumentando la ganancia patrimonial sujeta a tributación. Es decir, sufrirás las consecuencias fiscales de la amortización sin haber disfrutado de sus beneficios.

- ¿Se puede amortizar el terreno de un inmueble?

- No. El terreno no se considera un elemento que sufra desgaste o depreciación con el uso o el paso del tiempo y, por tanto, no se amortiza fiscalmente. Al calcular el importe amortizable, siempre tienes que excluir el valor asignado al suelo.

- ¿Cómo influye la amortización en la plusvalía al vender el inmueble?

- La amortización acumulada a lo largo de los años reduce el valor de adquisición a efectos del cálculo de la ganancia patrimonial. Esto significa que cuanto más hayas amortizado, mayor será la diferencia entre el valor de venta y el valor de adquisición (neto de amortizaciones), lo cual normalmente aumenta la plusvalía y, por ende, los impuestos a pagar sobre esa ganancia. Es una “recuperación” fiscal de las deducciones disfrutadas.

- ¿Qué pasa si la valoración catastral cambia con el tiempo?

- Si el catastro actualiza la valoración de la construcción (dejando aparte el suelo), es posible que esa cifra sea mayor que la de adquisición inicial. De ser así, podrías incrementar tu base amortizable y, en consecuencia, deducirte una cantidad mayor en los ejercicios sucesivos. Es recomendable revisar periódicamente la evolución del valor catastral para no perder deducciones a las que tengas derecho.

- ¿Qué diferencias existen entre la depreciación y la amortización de un inmueble?

- Aunque los términos se utilizan a menudo de manera intercambiable en el lenguaje coloquial, en contabilidad la “depreciación” se refiere a la disminución del valor de un activo físico con el tiempo debido al uso, desgaste u obsolescencia. La “amortización” es el proceso contable de distribuir sistemáticamente el coste de un activo (tangible o intangible) a lo largo de su vida útil. En el contexto de un inmueble, la depreciación es el fenómeno económico, y la amortización es la forma contable de reconocer esa depreciación como un gasto deducible.

- ¿Es la amortización aplicable a todos los tipos de inmueble?

- La aplicabilidad de la amortización fiscal para inmuebles se da principalmente en aquellos que están afectos a una actividad económica (como un local comercial) o que generan rendimientos de capital inmobiliario (como una vivienda alquilada). No se aplica, por ejemplo, a la vivienda habitual del propietario, ya que no genera ingresos ni se considera un activo productivo en ese contexto fiscal.

Si quieres conocer otros artículos parecidos a Calcula la Amortización de tu Inmueble: Guía Completa puedes visitar la categoría Cálculos.