10/08/2025

El impuesto inmobiliario es uno de los tributos más relevantes para los propietarios en Argentina, generando tanto interés como confusión debido a su compleja estructura y variaciones entre jurisdicciones. Comprender cómo se determina la base imponible de un inmueble es fundamental para cualquier contribuyente. Este artículo desglosará los elementos clave que intervienen en dicho cálculo, explorando desde la definición de la base imponible hasta el impacto de factores económicos como la inflación y las particularidades de organismos como ARBA, la Agencia de Recaudación de la Provincia de Buenos Aires.

A menudo, el desconocimiento sobre los mecanismos de cálculo lleva a sorpresas al momento de recibir las boletas. La intención es clara: arrojar luz sobre este proceso, brindando una perspectiva integral sobre cómo se valúan las propiedades a efectos fiscales y qué factores determinan el monto final a pagar por el impuesto inmobiliario.

- ¿Qué es la Base Imponible de un Inmueble?

- El Cálculo del Impuesto Inmobiliario en Argentina: Un Panorama General

- ARBA y la Base Imponible en la Provincia de Buenos Aires

- Factores que Influyen en el Aumento del Impuesto Inmobiliario

- Complejidad y Desafíos del Sistema Tributario Inmobiliario

- Preguntas Frecuentes sobre el Impuesto Inmobiliario

- ¿Qué es la base imponible de un inmueble?

- ¿Cómo se diferencia la valuación fiscal del valor de mercado?

- ¿Quién cobra el impuesto inmobiliario en Argentina?

- ¿Por qué varía tanto el impuesto inmobiliario entre provincias?

- ¿Qué es ARBA y cuál es su rol en la Provincia de Buenos Aires?

- ¿Qué factores influyen en el cálculo del impuesto inmobiliario?

¿Qué es la Base Imponible de un Inmueble?

La base imponible es el valor monetario sobre el cual se aplica una alícuota para determinar el monto de un impuesto. En el contexto del impuesto inmobiliario, la base imponible de un inmueble no es simplemente su valor de mercado, sino una valuación fiscal específica determinada por las autoridades provinciales o municipales. Según el Artículo 159 del código fiscal, la base imponible del impuesto inmobiliario básico es la valuación de cada inmueble determinada de conformidad con las normas pertinentes, deducido el valor exento si corresponde. Es crucial entender que esta valuación fiscal suele ser considerablemente inferior al valor real de mercado de la propiedad, una disparidad que genera debates constantes sobre la equidad y actualización de los sistemas tributarios.

Esta valuación fiscal se establece mediante metodologías técnicas que consideran diversas características del inmueble, como su ubicación, superficie (cubierta y descubierta), tipo de construcción, antigüedad, calidad de los materiales, servicios disponibles y otros factores que influyen en su valorización catastral. Las normativas específicas, como la NJF Nº 935 mencionada en el código fiscal, establecen los criterios y parámetros para esta determinación técnica. Es un proceso que busca estandarizar la valoración para fines impositivos, aunque rara vez refleja el precio de venta en el mercado inmobiliario.

El Cálculo del Impuesto Inmobiliario en Argentina: Un Panorama General

El impuesto inmobiliario es un tributo patrimonial que grava la propiedad de bienes inmuebles y es cobrado principalmente por las provincias y la Ciudad Autónoma de Buenos Aires, y en algunos casos, por los municipios que tienen delegada esta potestad. Se divide en dos grandes ramas: el inmobiliario urbano (que abarca propiedades edificadas y baldíos) y el inmobiliario rural. A pesar de ser un impuesto provincial, su cálculo sigue patrones similares en la mayoría de los distritos, aunque con variaciones significativas en las alícuotas y los topes de aumento.

Las variables que influyen en el cálculo del impuesto inmobiliario urbano son principalmente tres:

- La Valuación Fiscal del Inmueble: Como se mencionó, este es el valor que el fisco le asigna a una propiedad. No es su precio de mercado, sino un valor técnico determinado por las autoridades catastrales.

- La Base Imponible: Un monto a partir del cual se comienza a pagar el tributo. Algunas propiedades de menor valor fiscal pueden estar exentas o pagar un porcentaje reducido.

- Las Alícuotas: Son los porcentajes que se aplican sobre la base imponible para determinar la cuota del impuesto. Estas alícuotas pueden ser fijas o progresivas, es decir, aumentar a medida que la base imponible es mayor.

Además de estas variables, en algunos casos se pueden incluir coeficientes vinculados al valor de la tierra o a mejoras específicas, que pueden incrementar o morigerar el impuesto a pagar. La combinación de estos elementos resulta en la cuota anual del impuesto, que generalmente se divide en varias cuotas a lo largo del año.

ARBA y la Base Imponible en la Provincia de Buenos Aires

Cuando se habla de la Provincia de Buenos Aires, el organismo encargado de la recaudación de impuestos, incluyendo el inmobiliario, es la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA). Si bien la información específica sobre cómo ARBA calcula la base imponible de un inmueble no se detalla en la fuente proporcionada más allá de la referencia general al Artículo 159 del código fiscal provincial, se entiende que ARBA aplica las normativas provinciales para determinar la valuación fiscal de las propiedades. Esta valuación es el pilar sobre el cual se construye la base imponible.

La valuación fiscal en la Provincia de Buenos Aires se actualiza periódicamente para intentar reflejar, aunque sea parcialmente, los cambios en el valor de las propiedades y el contexto inflacionario. Sin embargo, como ocurre en otras jurisdicciones, estas actualizaciones suelen tener un rezago respecto a la inflación real y los valores de mercado. La Ley Impositiva anual que se aprueba en la Legislatura bonaerense es la que establece los porcentajes de aumento, las alícuotas y los topes aplicables para cada ejercicio fiscal. Recientemente, ante la falta de aprobación de una nueva ley impositiva, ARBA ha tenido que adaptar sus cronogramas de cobro, manteniendo los valores de pagos anteriores hasta nueva disposición. La forma en que se comunican estos ajustes y la aplicación de descuentos por pago adelantado o digital también pueden influir en el monto final percibido por los contribuyentes.

Factores que Influyen en el Aumento del Impuesto Inmobiliario

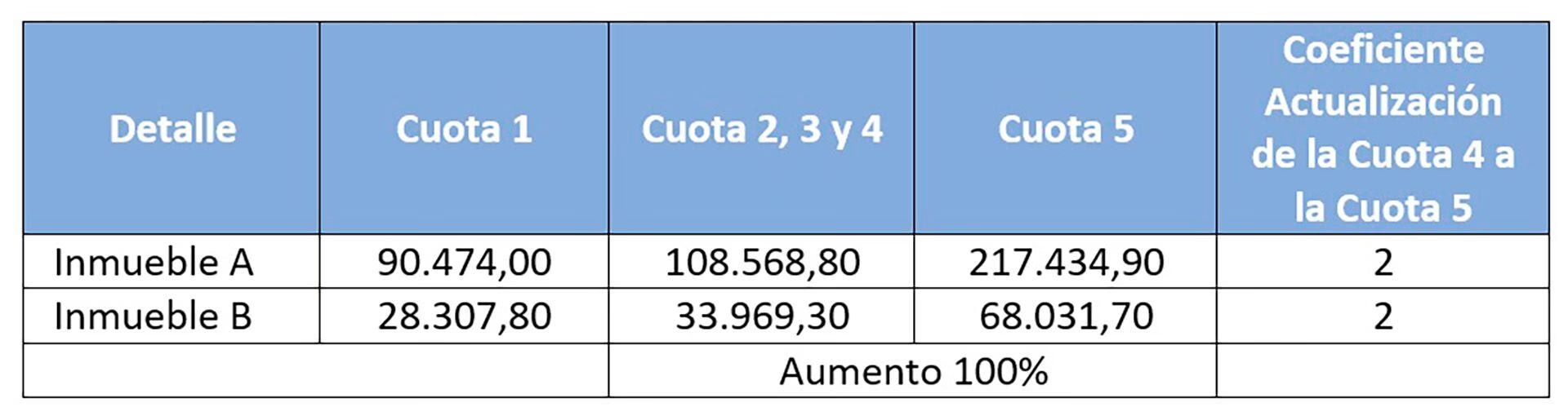

El impuesto inmobiliario ha experimentado aumentos significativos en los últimos años en diversas provincias argentinas. Varios factores contribuyen a esta dinámica:

- Inflación: En un contexto de alta inflación, las provincias buscan actualizar los valores catastrales y las alícuotas para mantener el poder adquisitivo de la recaudación. Sin embargo, a menudo existe un rezago temporal: el aumento del impuesto de un año se basa en la inflación del año anterior. Esto puede generar un “efecto rebote” donde, si la inflación disminuye drásticamente, el aumento del impuesto (basado en una inflación pasada más alta) puede sentirse mucho más fuerte en el bolsillo del contribuyente.

- Necesidad Recaudatoria Provincial: El impuesto inmobiliario, junto con otros tributos provinciales, constituye una fuente importante de ingresos para las arcas de cada distrito. Representa un promedio aproximado del 5% de los ingresos tributarios totales de las provincias, siendo incluso mayor en jurisdicciones como Córdoba, Entre Ríos y Buenos Aires. Esta necesidad de financiamiento impulsa a las administraciones a ajustar los valores.

- Desactualización de Valuaciones: Muchas provincias han mantenido valuaciones fiscales desactualizadas por décadas. Cuando finalmente se decide realizar una revaluación o ajuste, los incrementos pueden ser muy abruptos, como se observó en Misiones tras 30 años sin actualizar la base imponible, con subas superiores al 400%.

- Topes y Coeficientes: Para morigerar el impacto de los aumentos, algunas jurisdicciones establecen topes máximos de incremento o aplican coeficientes que ajustan el valor final del impuesto. Sin embargo, la transparencia en la comunicación de estas metodologías no siempre es óptima.

Complejidad y Desafíos del Sistema Tributario Inmobiliario

La forma en que se calculan estas variables cada año y la manera en que se exponen los datos en los proyectos de ley impositiva de las distintas jurisdicciones no son del todo claros para el contribuyente promedio. Esto genera incertidumbre y, en ocasiones, malestar. Además, existe un problema de fondo señalado por economistas: en Argentina, un mismo inmueble puede llegar a tributar múltiples veces a través del impuesto inmobiliario municipal, el inmobiliario provincial y el impuesto nacional sobre los Bienes Personales. Esta superposición de tributos añade una capa de complejidad y carga fiscal.

La falta de un mecanismo permanente y transparente de valuación en casi ninguna provincia agrava la situación. Las valuaciones no siempre siguen el precio al consumidor o de los salarios, y cuando se imponen topes o ajustes discrecionales, el sistema se vuelve aún más enredado y menos predecible para los propietarios. Este escenario dificulta la planificación financiera y la comprensión de las obligaciones tributarias, haciendo que cada año sea una nueva incógnita para los dueños de propiedades.

Tabla Comparativa de Conceptos Clave

| Concepto | Definición | Importancia en el Cálculo |

|---|---|---|

| Valuación Fiscal | Valor asignado por el fisco a una propiedad, diferente del valor de mercado. | Punto de partida para determinar la base imponible. |

| Base Imponible | Monto sobre el cual se aplica la alícuota para calcular el impuesto. | El valor clave que define el punto de partida del cálculo del impuesto. |

| Alícuotas | Porcentajes aplicados sobre la base imponible. | Determinan la magnitud del impuesto a pagar. |

| RIPTE | Remuneración Imponible Promedio de los Trabajadores Estables. | Usado por algunas provincias (ej. Córdoba, Entre Ríos) para indexar aumentos. |

| IPC | Índice de Precios al Consumidor. | Usado por algunas jurisdicciones (ej. CABA, Salta) para ajustar la tasa. |

Preguntas Frecuentes sobre el Impuesto Inmobiliario

¿Qué es la base imponible de un inmueble?

Es el valor fiscal que la autoridad tributaria (provincial o municipal) asigna a una propiedad. Sobre este valor, y no sobre el valor de mercado, se calcula el impuesto inmobiliario aplicando una alícuota específica.

¿Cómo se diferencia la valuación fiscal del valor de mercado?

La valuación fiscal es un valor técnico y administrativo, generalmente menor al valor de mercado, utilizado exclusivamente para fines impositivos. El valor de mercado es el precio real por el cual un inmueble podría venderse en condiciones normales de oferta y demanda.

¿Quién cobra el impuesto inmobiliario en Argentina?

Principalmente las provincias y la Ciudad Autónoma de Buenos Aires. En algunas provincias, la potestad de cobro está delegada en los municipios.

¿Por qué varía tanto el impuesto inmobiliario entre provincias?

Las variaciones se deben a que cada provincia tiene autonomía para establecer sus propias leyes impositivas, alícuotas, metodologías de valuación fiscal y criterios de actualización. Factores como la inflación local, la necesidad recaudatoria y las decisiones políticas influyen en estas diferencias.

¿Qué es ARBA y cuál es su rol en la Provincia de Buenos Aires?

ARBA es la Agencia de Recaudación de la Provincia de Buenos Aires, el organismo encargado de la administración y recaudación de los tributos provinciales, incluyendo el impuesto inmobiliario en dicha jurisdicción.

¿Qué factores influyen en el cálculo del impuesto inmobiliario?

Los principales factores son la valuación fiscal del inmueble, la base imponible (que puede incluir valores exentos), las alícuotas aplicables y, en algunos casos, coeficientes de ajuste. La inflación y la política fiscal de cada jurisdicción también son determinantes.

En resumen, el cálculo de la base imponible y del impuesto inmobiliario en Argentina es un entramado de normativas provinciales, valuaciones técnicas y factores económicos. Si bien la complejidad puede ser abrumadora, comprender los conceptos fundamentales como la valuación fiscal, la base imponible y las alícuotas es el primer paso para entender la carga tributaria sobre tu propiedad. Mantenerse informado sobre las leyes impositivas anuales de tu jurisdicción y los comunicados de los organismos recaudadores como ARBA te permitirá anticipar y comprender mejor los montos a pagar, contribuyendo a una mejor gestión de tus finanzas personales y patrimoniales.

Si quieres conocer otros artículos parecidos a Cálculo de la Base Imponible de Inmuebles en Argentina puedes visitar la categoría Impuestos.