14/03/2024

En el vasto universo de las finanzas y la evaluación de proyectos, existen herramientas que se convierten en brújulas para los inversores, ayudándolos a discernir entre oportunidades prometedoras y aquellas que podrían resultar en pérdidas. Una de estas herramientas fundamentales es la Tasa Interna de Retorno, comúnmente conocida por sus siglas, TIR. Esta métrica es mucho más que un simple número; es un indicador crucial que puede determinar el éxito o fracaso de una inversión, ofreciendo una perspectiva clara sobre su rentabilidad inherente.

Comprender la TIR no solo es vital para analistas financieros y grandes corporaciones, sino también para emprendedores y cualquier persona que desee tomar decisiones de inversión inteligentes, ya sea para un negocio, un proyecto personal o incluso para entender mejor el rendimiento de sus ahorros. A lo largo de este artículo, desglosaremos qué es exactamente la TIR, cómo se calcula, por qué es tan importante y cuáles son sus limitaciones, proporcionando ejemplos prácticos que te ayudarán a dominar este concepto financiero.

- ¿Qué es la Tasa Interna de Retorno (TIR)?

- El Cálculo de la TIR: Un Vistazo Matemático

- ¿Cómo se Utiliza la TIR en la Toma de Decisiones de Inversión?

- Desafíos y Consideraciones al Usar la TIR

- Ejemplo Práctico de la TIR y la TIRC

- Interpretación de la TIR: Más Allá del Número

- Preguntas Frecuentes (FAQs) sobre la TIR

- Conclusión

¿Qué es la Tasa Interna de Retorno (TIR)?

La Tasa Interna de Retorno (TIR) es, en esencia, la tasa de descuento que iguala el Valor Actual Neto (VAN) de un proyecto a cero. En términos más sencillos, es la tasa de interés que, al aplicarse a los flujos de caja futuros de una inversión, los trae al presente de tal manera que su suma es igual a la inversión inicial. Es una medida de la rentabilidad promedio anual de los fondos que permanecen invertidos en un proyecto.

Diversas definiciones nos ayudan a comprender mejor este concepto:

- Es la tasa que iguala la suma del valor actual de los gastos con la suma del valor actual de los ingresos previstos.

- Es la tasa de interés para la cual los ingresos totales actualizados son iguales a los costos totales actualizados.

- Representa la tasa real que proporciona un proyecto de inversión y es aquella que, al ser utilizada como tasa de descuento en el cálculo de un VAN, dará como resultado 0.

- Indica la tasa de interés compuesto al que permanecen invertidas las cantidades no retiradas del proyecto de inversión.

En síntesis, la TIR nos da una idea del porcentaje de rendimiento que podemos esperar de nuestra inversión. Si, por ejemplo, un proyecto tiene una TIR del 15%, significa que, en promedio, el capital invertido genera un 15% de retorno anualmente.

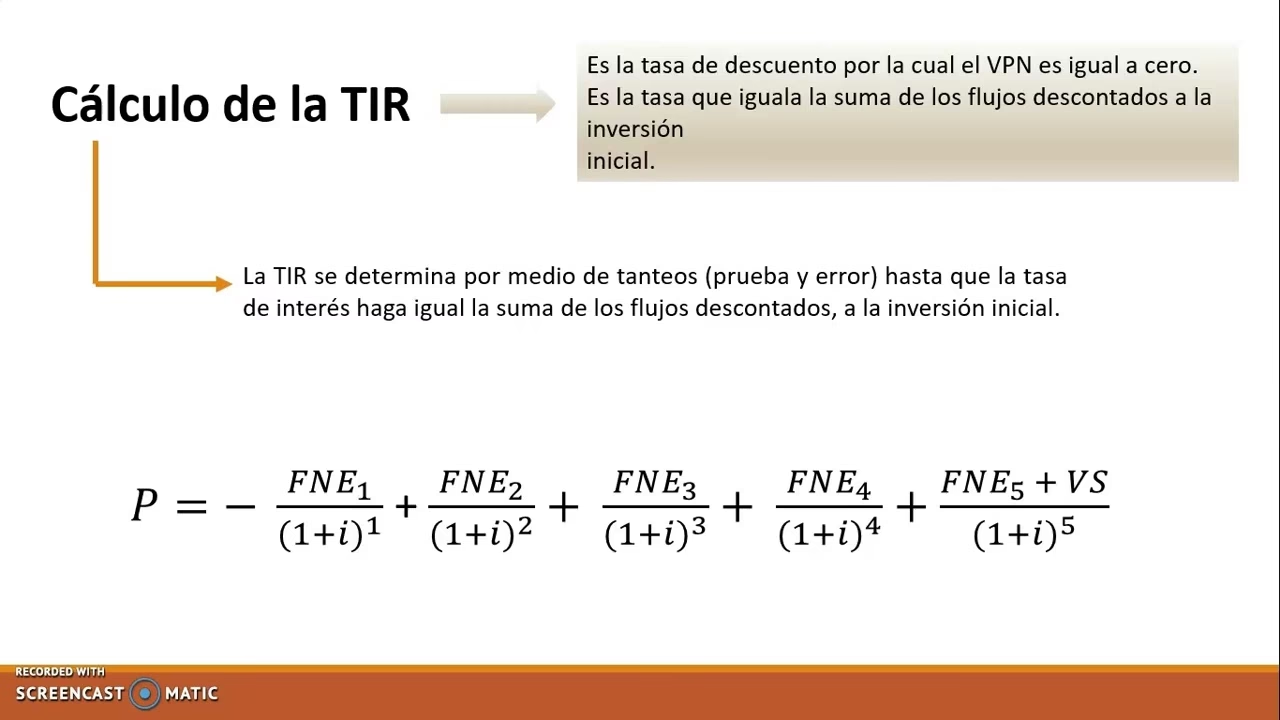

El Cálculo de la TIR: Un Vistazo Matemático

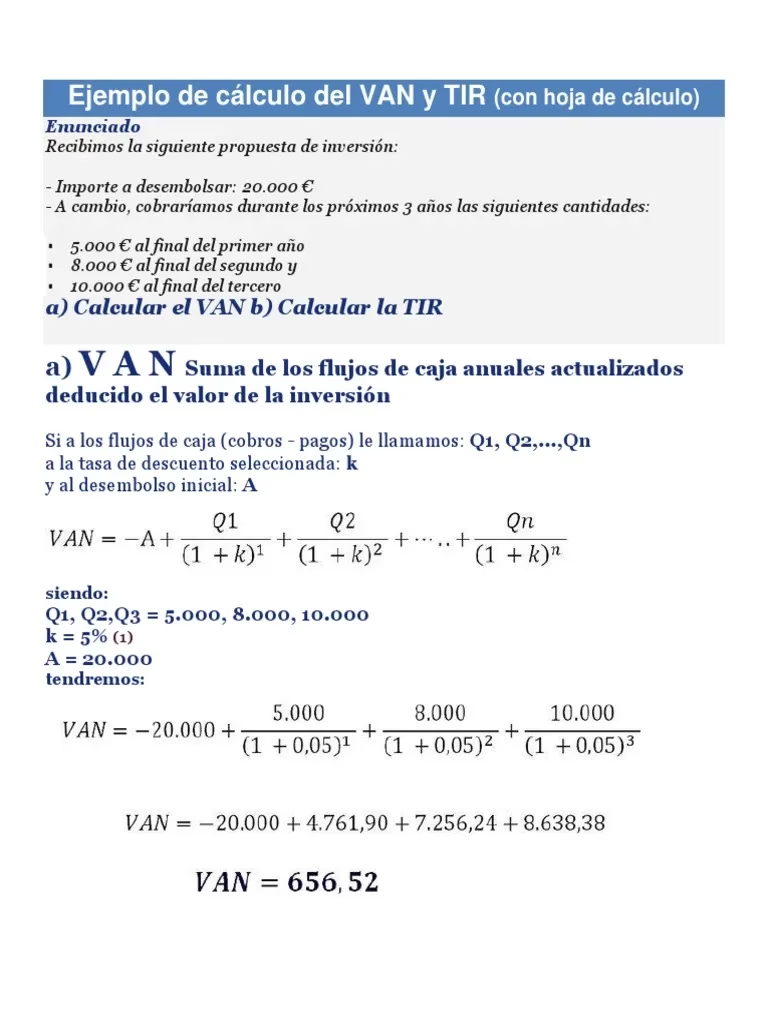

El cálculo de la TIR se deriva directamente de la fórmula del Valor Actual Neto (VAN). El objetivo es encontrar la tasa de descuento (TIR) que hace que el VAN sea igual a cero. La fórmula general del VAN es la siguiente:

VAN = ∑t=1n (Ft / (1 + TIR)t) - Io = 0

Donde:

- Ft es el flujo de caja esperado en cada periodo t.

- n es el número de periodos en los que se espera recuperar la inversión.

- Io es el valor de la inversión inicial (que suele ser un flujo de caja negativo en el periodo 0).

La peculiaridad del cálculo de la TIR es que no se puede despejar directamente de la ecuación en la mayoría de los casos, ya que es una ecuación polinómica de grado n. Por lo tanto, para determinar la TIR con precisión, a menudo se recurre a métodos numéricos iterativos (prueba y error) o a herramientas computacionales. Afortunadamente, los programas de hojas de cálculo como Microsoft Excel o Google Sheets incorporan funciones específicas (como la función TIR) que simplifican enormemente este cálculo para el usuario.

Aunque existen aproximaciones, como la de Schneider, que usa el teorema del binomio para una determinación más simple, estas suelen ser menos precisas, especialmente para un mayor número de periodos. La aproximación de Schneider se expresa como:

TIR = (-Io + ∑i=1n Fi) / (∑i=1n i * Fi)

Sin embargo, es crucial entender que esta aproximación puede estar lejos de la TIR real y es más útil solo en escenarios muy específicos con periodos y tasas de retorno bajas.

¿Cómo se Utiliza la TIR en la Toma de Decisiones de Inversión?

La TIR es una herramienta poderosa para la toma de decisiones, especialmente cuando se busca evaluar la factibilidad de diferentes opciones de inversión. El criterio general para decidir si un proyecto es conveniente o no es comparar la TIR obtenida con la tasa de descuento o el costo de oportunidad (r), que representa la rentabilidad exigida o el retorno que se podría obtener en una inversión alternativa de riesgo similar.

El criterio de decisión estándar es el siguiente:

- Si TIR ≥ r: El proyecto es aceptable. Se espera que la inversión genere una rentabilidad igual o superior a la exigida.

- Si TIR < r: El proyecto no es aceptable. La rentabilidad esperada es inferior a lo que se podría obtener en otra inversión.

Este criterio asume que estamos evaluando un proyecto de inversión típico, donde la inversión inicial es una salida de dinero (flujo negativo) y los flujos de caja futuros son entradas de dinero (flujos positivos).

Tabla Comparativa: Criterio de Aceptación de la TIR

| Relación TIR vs. r | Decisión de Inversión | Implicación |

|---|---|---|

| TIR ≥ r | Aceptar el proyecto | El proyecto es rentable y cumple con la expectativa mínima de retorno. |

| TIR < r | Rechazar el proyecto | El proyecto no es suficientemente rentable; hay mejores opciones disponibles. |

Desafíos y Consideraciones al Usar la TIR

Aunque la TIR es una métrica valiosa, su aplicación no siempre es sencilla y presenta ciertas dificultades que deben ser consideradas para evitar decisiones erróneas:

1. Criterio de Aceptación o Rechazo (Proyectos de "Prestar" vs. "Pedir Prestado")

El criterio general (TIR ≥ r, aceptar) solo es válido si el proyecto es del tipo "prestar o invertir", es decir, cuando los primeros flujos de caja son negativos (inversión inicial) y los siguientes son positivos (retornos). Sin embargo, existen proyectos del tipo "pedir prestado o pedir prestado para invertir", donde los flujos de caja iniciales son positivos (entrada de dinero) y los posteriores son negativos (devolución o pagos). En estos casos, el criterio se invierte:

- Si TIR < r: Aceptar el proyecto.

- Si TIR ≥ r: Rechazar el proyecto.

Es fundamental identificar correctamente el tipo de proyecto para aplicar el criterio adecuado.

2. Comparación de Proyectos Excluyentes

Cuando se tienen dos o más proyectos excluyentes (solo se puede realizar uno de ellos), la opción con la TIR más alta suele ser la preferida. No obstante, esto solo es cierto si los proyectos tienen características muy similares: el mismo riesgo, la misma duración y, muy importante, la misma inversión inicial. Si estas condiciones no se cumplen, la TIR por sí sola puede llevar a decisiones subóptimas. En tales casos, es necesario recurrir a otros métodos, como el análisis del VAN, o aplicar el criterio de la TIR de los flujos incrementales (la TIR de la diferencia entre los flujos de caja de ambos proyectos).

3. Proyectos Especiales (Múltiples TIRs o Sin TIR)

Una de las mayores dificultades de la TIR surge con los "proyectos especiales", que son aquellos en los que la serie de flujos de caja presenta más de un cambio de signo (por ejemplo, negativo, positivo, negativo, positivo). Según la regla de los signos de Descartes, un proyecto puede tener tantas TIRs como cambios de signo en sus flujos de caja. Esto genera una ambigüedad significativa, haciendo que el criterio de aceptación o rechazo sea inútil.

Además, en algunos casos, un proyecto podría no tener una TIR real o tener múltiples TIRs que no tienen sentido económico. Para solucionar el problema de las múltiples TIRs, se suele utilizar la TIR Corregida (TIRC), que ajusta los flujos de caja para que solo haya un cambio de signo, permitiendo una única y consistente tasa de retorno.

Ejemplo Práctico de la TIR y la TIRC

Para ilustrar las complejidades y el cálculo de la TIR, consideremos el siguiente ejemplo de flujos de caja de una inversión:

| Año | Flujo de Caja |

|---|---|

| 0 (Inversión Inicial) | -200 |

| 1 | 31 |

| 2 | -72 |

| 3 | 91 |

| 4 | 22 |

En este ejemplo, tenemos dos cambios de signo en los flujos de caja: de -200 a 31 (negativo a positivo) y de 31 a -72 (positivo a negativo). Debido a estos cambios, al intentar calcular la TIR, podríamos encontrar múltiples soluciones o ninguna solución real, lo que nos lleva a la necesidad de la TIR Corregida (TIRC).

Para calcular la TIRC, se realiza un análisis año por año del saldo del proyecto, considerando una tasa de reinversión (ROI) y un costo de financiación (K). Supongamos:

- ROI (Tasa de reinversión de flujos positivos) = 20%

- K (Costo de financiación de flujos negativos) = 12%

- Duración del proyecto = 4 años (desde el año 1 al 4)

El proceso de cálculo de la TIRC implica llevar todos los flujos negativos al presente usando el costo de financiación y todos los flujos positivos al futuro usando la tasa de reinversión, y luego encontrar la tasa que iguala el valor actual de los egresos con el valor futuro de los ingresos.

Siguiendo un método simplificado para el ejemplo (como se sugiere en la información proporcionada): si después de todos los movimientos de flujos de caja y su respectiva actualización o capitalización, obtenemos un saldo acumulado final de 82.3, y nuestra inversión inicial (desembolso inicial, D) fue de -200, la TIRC se calcularía como:

82.3 = |D| * (1 + TIRC)4

Donde |D| es el valor absoluto del desembolso inicial.

Sustituyendo los valores:

82.3 = 200 * (1 + TIRC)4

(1 + TIRC)4 = 82.3 / 200

(1 + TIRC)4 = 0.4115

1 + TIRC = (0.4115)(1/4)

1 + TIRC ≈ 0.8105

TIRC ≈ 0.8105 - 1

TIRC ≈ -0.1895 o -18.95%

Una TIRC de -19% nos indica claramente que, con esta inversión, estaríamos perdiendo dinero. Esto es coherente con el hecho de que se invirtieron 200 unidades monetarias para recibir un valor acumulado final de solo 82.3 unidades, lo que representa una pérdida significativa.

Interpretación de la TIR: Más Allá del Número

La interpretación de la Tasa Interna de Retorno es crucial para su correcta aplicación. En su forma más básica, si un proyecto tiene una TIR del 10% anual, significa que, por cada 100 dólares invertidos, se obtendrá un ingreso de 10 dólares cada año, en promedio, hasta la recuperación total de la inversión y la generación de beneficios.

Sin embargo, la verdadera utilidad de la TIR reside en su comparación con la tasa de descuento o el costo de oportunidad (r), que a menudo se denomina Required Rate of Return. Esta tasa "r" puede ser la rentabilidad que ofrecen inversiones alternativas de bajo riesgo (como bonos gubernamentales), el costo de capital de la empresa, o simplemente la tasa mínima de retorno que el inversor exige para asumir el riesgo del proyecto.

Analicemos la interpretación en función de "r":

- Si r = 0%: Esto implicaría que no hay ninguna inversión alternativa que ofrezca rentabilidad en el mercado. En este escenario, cualquier TIR positiva significaría que la inversión es atractiva, ya que estaría generando algún retorno.

- Si r > TIR: Esto significa que en el mercado existe una inversión alternativa que ofrece un retorno (r) mayor que el que se espera del proyecto actual (TIR). En este caso, la decisión lógica sería no invertir en el proyecto analizado y optar por la alternativa que ofrece "r", ya que es más rentable o menos riesgosa para el mismo retorno.

- Si r < TIR: Esta es la situación ideal para el proyecto. Significa que la inversión analizada ofrece una rentabilidad (TIR) superior a la que se podría obtener en el mercado con una inversión de riesgo similar (r). Por lo tanto, la decisión sería invertir en el proyecto, ya que es más atractivo que las alternativas disponibles.

Es importante recordar que la TIR es una tasa de retorno interna al proyecto y no necesariamente la tasa a la que los flujos de caja pueden ser reinvertidos. Esta es una de las limitaciones de la TIR y una razón por la cual el VAN a menudo se considera una herramienta más robusta para la evaluación de proyectos.

Preguntas Frecuentes (FAQs) sobre la TIR

¿Es la TIR el único criterio para decidir una inversión?

No. Aunque la TIR es una herramienta poderosa y ampliamente utilizada, no debe ser el único criterio. Es fundamental complementarla con el análisis del Valor Actual Neto (VAN), que indica el valor absoluto que el proyecto añade a la riqueza del inversor. Además, se deben considerar factores cualitativos como el riesgo del proyecto, la liquidez, la estrategia empresarial y las condiciones del mercado.

¿Cuándo es preferible usar la TIR sobre el VAN y viceversa?

El VAN es generalmente preferido para proyectos con flujos de caja no convencionales (múltiples cambios de signo) o para comparar proyectos de diferentes escalas, ya que el VAN proporciona un valor absoluto de la rentabilidad. La TIR es útil para dar una idea porcentual de la rentabilidad y es fácil de comunicar. Es especialmente útil para proyectos "convencionales" y cuando el costo de capital no puede ser determinado con precisión, ya que la TIR no requiere una tasa de descuento externa para su cálculo inicial.

¿Cómo se calcula la TIR en una hoja de cálculo como Excel?

En Excel, puedes calcular la TIR utilizando la función =TIR(valores), donde "valores" es el rango de celdas que contiene los flujos de caja, incluyendo la inversión inicial (como un número negativo). Por ejemplo, si tu inversión inicial está en A1 (-1000) y tus flujos de caja están en B1:B5 (100, 200, 300, 400, 500), la fórmula sería =TIR(A1:B5).

¿Qué es la Tasa de Descuento o Costo de Oportunidad (r)?

La tasa de descuento o costo de oportunidad (r) es la tasa de retorno mínima que un inversor espera obtener de un proyecto, dada su exposición al riesgo. Representa el rendimiento que se podría haber obtenido al invertir en una alternativa de riesgo similar. Es el "listón" que el proyecto debe superar para ser considerado rentable y aceptable.

Conclusión

La Tasa Interna de Retorno (TIR) es, sin duda, una de las métricas más influyentes y utilizadas en el ámbito de la evaluación de proyectos de inversión. Su capacidad para expresar la rentabilidad de un proyecto como un porcentaje la hace intuitiva y fácil de comparar con otras tasas de interés o expectativas de retorno. Sin embargo, como hemos visto, su aplicación no está exenta de matices y desafíos, especialmente cuando se enfrentan proyectos con flujos de caja no convencionales o la necesidad de comparar alternativas excluyentes.

Dominar la TIR implica no solo saber cómo calcularla, sino, más importante aún, entender su interpretación en el contexto adecuado y reconocer sus limitaciones. Al complementarla con otras herramientas como el Valor Actual Neto (VAN) y considerar todos los factores económicos y estratégicos relevantes, los inversores pueden tomar decisiones mucho más informadas y sólidas, maximizando así sus oportunidades de éxito financiero.

Si quieres conocer otros artículos parecidos a TIR: La Tasa Clave para Decidir tus Inversiones puedes visitar la categoría Cálculos.