03/11/2023

En el dinámico mundo de los mercados financieros, comprender el movimiento de los precios es tan crucial como identificar las oportunidades de inversión. Los precios de los activos rara vez se mantienen estáticos; fluctúan constantemente, y la magnitud de estas fluctuaciones es lo que conocemos como volatilidad. Para los inversores y traders, medir y comprender esta volatilidad es fundamental para evaluar el riesgo y tomar decisiones informadas. Aquí es donde entra en juego el ratio de volatilidad, una herramienta técnica que nos permite descifrar las señales que el mercado nos envía.

Este artículo explora en profundidad qué es el ratio de volatilidad, por qué es importante, cómo se relaciona con el concepto más amplio de volatilidad y, lo más importante, cómo se calcula. Prepárese para descubrir una perspectiva que puede transformar su análisis de mercado.

- ¿Qué es el Ratio de Volatilidad?

- Comprendiendo la Volatilidad: El Latido del Mercado

- La Señal del Ratio de Volatilidad en los Gráficos

- Métodos Clave para Calcular el Ratio de Volatilidad

- Tabla Comparativa: Enfoques de Volatilidad

- Preguntas Frecuentes (FAQ)

- ¿Por qué es crucial entender el ratio de volatilidad para un inversor?

- ¿Cómo se diferencia el ratio de volatilidad de la volatilidad estándar?

- ¿Puedo usar el ratio de volatilidad por sí solo para tomar decisiones de inversión?

- ¿Qué herramientas o plataformas me ayudan a calcularlo?

- ¿El ratio de volatilidad predice el futuro?

- Conclusión

¿Qué es el Ratio de Volatilidad?

El ratio de volatilidad es una medida técnica utilizada para cuantificar los cambios en los precios de un activo financiero específico. Es una herramienta indispensable en el análisis técnico, permitiendo a los inversores y traders identificar patrones de precios y comprender la dirección actual del movimiento de los precios de un valor en relación con un período anterior, ya sea el día previo o cualquier otro intervalo de tiempo definido. En esencia, actúa como un termómetro que mide la intensidad de las oscilaciones de los precios, proporcionando una perspectiva valiosa sobre la actividad del mercado.

Este ratio se representa típicamente como una línea única en un gráfico técnico, que puede aparecer en su propia ventana de visualización o superpuesta directamente sobre el gráfico de precios. Su interpretación es clave: un ratio elevado indica un nivel sustancial de volatilidad en el día de negociación considerado, sugiriendo movimientos de precios significativos. Por el contrario, un ratio bajo sugiere un mercado más tranquilo, con fluctuaciones de precios menos pronunciadas. La capacidad de este indicador para señalar perturbaciones o posibles desarrollos en los patrones de precios lo convierte en un componente vital del arsenal de cualquier analista de mercado.

Comprendiendo la Volatilidad: El Latido del Mercado

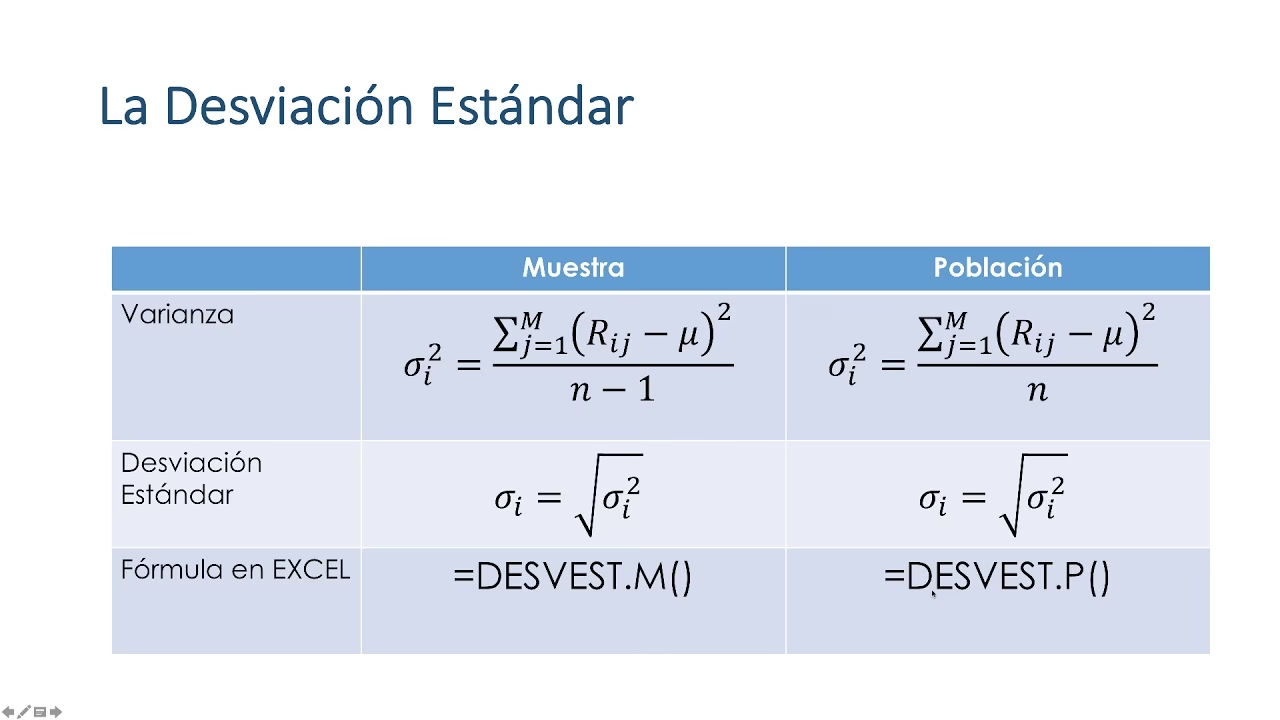

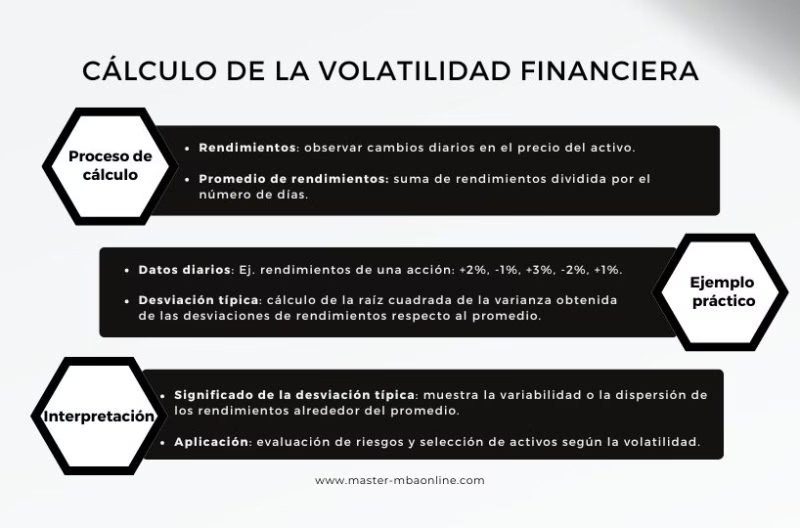

Antes de sumergirnos en los cálculos del ratio, es vital tener una comprensión sólida de la volatilidad misma. La volatilidad es una herramienta estadística que mide la dispersión de los retornos obtenidos por un inversor para un índice o valor particular. En términos más simples, es una medida de cuánto puede variar el precio de un activo en un período determinado. Cuanto mayor sea la volatilidad de un activo, mayor será el riesgo asociado a ese activo en particular. Esto se debe a que las grandes oscilaciones de precios implican una mayor incertidumbre sobre los retornos futuros.

Imagine un corazón. Cuando late de forma constante y predecible, hay poca volatilidad. Pero si empieza a latir de forma errática, con grandes variaciones entre latidos, su volatilidad aumenta, indicando un posible problema o una situación de mayor riesgo. En el mercado, esta "dispersión" se mide matemáticamente a través de herramientas estadísticas como la desviación estándar o la varianza entre los retornos de un valor en diferentes momentos. Estas medidas nos dan una idea cuantitativa de cuán "nervioso" o "tranquilo" está un activo.

Tipos de Volatilidad

Existen dos tipos principales de volatilidad que los analistas financieros suelen considerar:

1. Volatilidad Realizada

La volatilidad realizada, también conocida como volatilidad histórica, se refiere al rango real de cambios de precios observados en un activo durante un período pasado. Es una medida retrospectiva, que se calcula utilizando datos de precios históricos. Nos indica cuánto ha fluctuado el precio de un activo en el pasado. Por ejemplo, si un activo ha tenido grandes oscilaciones de precio en los últimos 30 días, su volatilidad realizada será alta. Esta medida es objetiva, ya que se basa en datos de mercado ya ocurridos.

La volatilidad realizada es útil para comprender el comportamiento pasado de un activo y para establecer expectativas sobre su comportamiento futuro, aunque el rendimiento pasado no garantiza resultados futuros. Es el punto de partida para muchos análisis de riesgo, ya que nos muestra la magnitud de las variaciones de precios que un inversor ha experimentado.

2. Volatilidad Implícita

A diferencia de la volatilidad realizada, que mira hacia el pasado, la volatilidad implícita se proyecta hacia el futuro. Se basa en la confianza de los inversores y representa la expectativa del mercado sobre la volatilidad futura de un activo. Se deriva de los precios de las opciones de un activo, utilizando modelos de fijación de precios de opciones (como el modelo de Black-Scholes). Cuanto mayor sea el precio de una opción (especialmente de las opciones fuera de dinero), mayor será la volatilidad implícita que el mercado está descontando para ese activo.

Las instituciones financieras y los sitios web de noticias financieras suelen calcular y expresar la volatilidad implícita en porcentajes. Es un indicador importante para los operadores de opciones, ya que influye directamente en el precio de las primas de las opciones. Un aumento en la volatilidad implícita generalmente significa que los precios de las opciones son más altos, ya que hay una mayor probabilidad percibida de que el activo se mueva significativamente en cualquier dirección.

Un concepto crucial relacionado con la volatilidad implícita es su ratio en comparación con la volatilidad histórica de un valor. Este ratio se calcula dividiendo la volatilidad implícita de una opción por la volatilidad histórica de ese valor. La interpretación de este ratio es la siguiente:

- Un ratio de 1.0 significa que la opción tiene un precio justo, es decir, la volatilidad implícita actual coincide con la volatilidad histórica del activo.

- Un ratio de 1.3 implica que la opción está sobrevalorada, vendiéndose a un precio un 30% superior a su valor real. Esto sugiere que el mercado espera una mayor volatilidad futura en comparación con la volatilidad histórica, o que la demanda de la opción ha inflado su precio.

- Un ratio de 0.5 implica que la opción está infravalorada, vendiéndose actualmente un 50% por debajo de su valor real. Esto podría indicar que el mercado espera una menor volatilidad futura o que la oferta supera a la demanda de la opción.

Por lo tanto, una opción con un ratio inferior a 1 representaría una ganga para un comprador, ya que el mercado podría estar subestimando el riesgo futuro del activo o simplemente el precio de la opción es bajo en relación con su volatilidad histórica.

La Señal del Ratio de Volatilidad en los Gráficos

Como se mencionó, el ratio de volatilidad se traza generalmente como una línea única en un gráfico técnico. Los inversores y traders experimentados utilizan sus propios métodos para discernir patrones y señales de este gráfico técnico. No lo usan de forma aislada, sino que lo combinan con otros patrones de trading e indicadores para facilitar la toma de decisiones relacionadas con la inversión.

Un ratio de volatilidad más alto tiene un significado claro: indica que habrá un nivel sustancial de volatilidad de precios en el día de negociación que se está considerando. Esto puede ser una señal de posibles desarrollos o perturbaciones en los patrones de precios de un valor. La volatilidad elevada también puede indicar una posible reversión en la tendencia del patrón de precios del valor. Esta reversión puede ser tanto positiva (un cambio de tendencia bajista a alcista) como negativa (un cambio de tendencia alcista a bajista).

Por ejemplo, si un activo ha estado en una tendencia alcista constante con un ratio de volatilidad bajo, y de repente el ratio se dispara, esto podría ser una señal de que la tendencia alcista se está agotando y que una corrección o incluso una reversión completa podría estar en el horizonte. Del mismo modo, un aumento significativo del ratio de volatilidad en un mercado lateral podría preceder a una ruptura importante de precios.

Métodos Clave para Calcular el Ratio de Volatilidad

Aunque la desviación estándar es uno de los métodos más comunes para calcular la volatilidad en general, las fórmulas específicas para el ratio de volatilidad pueden variar en la industria. Es fundamental entender que no hay una única fórmula universalmente aceptada, pero sí existen enfoques populares que han demostrado su utilidad.

Uno de los conceptos más influyentes en el cálculo del ratio de volatilidad fue introducido por Jack Schwager en su libro “Análisis Técnico”. Su enfoque proporciona una manera de comparar la volatilidad actual con la volatilidad promedio.

1. La Fórmula de Jack Schwager

La fórmula propuesta por Jack Schwager para el Ratio de Volatilidad (VR) es la siguiente:

VR = TTR / ATR

Donde:

- VR significa Volatility Ratio (Ratio de Volatilidad).

- TTR significa Today’s True Range (Rango Verdadero de Hoy). Según la definición de Schwager citada, el TTR se calcula restando el “precio mínimo” del “precio máximo” del día de trading actual. Es importante notar que Schwager define estos “precios” de una manera particular para su cálculo del TTR:

- El “precio máximo” se obtiene restando el precio de cierre del día de trading anterior del precio más alto del día de trading actual.

- El “precio mínimo” se obtiene restando el precio de cierre del día de trading anterior del precio más bajo del día de trading actual.

Al aplicar estas definiciones, la operación para calcular el TTR se simplifica algebraicamente a:

(Precio Más Alto del Día Actual - Precio de Cierre del Día Anterior) - (Precio Más Bajo del Día Actual - Precio de Cierre del Día Anterior) = Precio Más Alto del Día Actual - Precio Más Bajo del Día Actual. Es decir, el TTR, según la formulación de Schwager en este contexto, es simplemente el rango diario (la diferencia entre el precio más alto y el precio más bajo del día actual). Esta es una simplificación notable en comparación con la definición estándar de Rango Verdadero (True Range) de Welles Wilder, que considera también el precio de cierre del día anterior para capturar los gaps. - ATR significa Average True Range (Rango Verdadero Promedio). El ATR es el promedio móvil del Rango Verdadero (True Range) durante un período específico (comúnmente 14 días). El True Range de un día es el mayor de los siguientes valores absolutos:

- El máximo del día actual menos el mínimo del día actual.

- El máximo del día actual menos el cierre del día anterior.

- El mínimo del día actual menos el cierre del día anterior.

El ATR suaviza estas lecturas diarias para proporcionar una medida de volatilidad promedio a lo largo del tiempo. Un ATR alto indica una gran volatilidad, mientras que un ATR bajo sugiere una volatilidad reducida.

La fórmula de Schwager compara la magnitud de la oscilación del día actual (TTR) con la magnitud promedio de las oscilaciones diarias recientes (ATR). Un VR alto indicaría que el día actual ha sido excepcionalmente volátil en comparación con el promedio reciente, mientras que un VR bajo significaría lo contrario.

2. Otra Fórmula Común para el Ratio de Volatilidad

Otra metodología ampliamente utilizada para calcular el Ratio de Volatilidad también emplea el Rango Verdadero de Hoy (TTR), pero lo compara con una media móvil exponencial en lugar de la media del rango verdadero:

VR = TTR / EMA

Donde:

- VR significa Volatility Ratio (Ratio de Volatilidad).

- TTR significa Today’s True Range (Rango Verdadero de Hoy). La interpretación del TTR aquí seguiría la misma lógica que en la fórmula de Schwager, es decir, el rango diario (Máximo del día - Mínimo del día), a menos que se especifique una definición diferente para este contexto.

- EMA significa Exponential Moving Average (Media Móvil Exponencial). La EMA es un tipo de media móvil que da más peso a los datos de precios recientes, lo que la hace más sensible a la información nueva en comparación con una media móvil simple. En este contexto, la EMA se aplicaría a los precios de cierre o a algún otro punto de precio representativo del activo, proporcionando un valor promedio ponderado del precio durante un período determinado.

Esta fórmula busca comparar la volatilidad del día actual con la tendencia subyacente de los precios, suavizada por la EMA. Un ratio alto aquí indicaría que el rango de precios del día actual es significativamente mayor que el promedio exponencial de los precios recientes, lo que sugiere una volatilidad inusual o un cambio brusco en el comportamiento del precio.

Tabla Comparativa: Enfoques de Volatilidad

Para clarificar las diferencias entre los conceptos de volatilidad, presentamos la siguiente tabla:

| Característica | Volatilidad Realizada | Volatilidad Implícita | Ratio de Volatilidad (Schwager) |

|---|---|---|---|

| Base de Cálculo | Datos de precios históricos | Precios de opciones (expectativas futuras) | Rango del día actual vs. Rango promedio pasado |

| Perspectiva Temporal | Retrospectiva (Pasado) | Prospectiva (Futuro) | Combinada (Actual vs. Pasado) |

| Uso Principal | Análisis de riesgo histórico, rendimiento pasado | Determinación de precios de opciones, sentimiento del mercado | Identificación de patrones de precios, señales de reversión |

| Interpretación Clave | Cuán errático ha sido el precio | Cuánto espera el mercado que el precio se mueva | Cuán volátil es el día actual en relación con el promedio |

Preguntas Frecuentes (FAQ)

¿Por qué es crucial entender el ratio de volatilidad para un inversor?

El ratio de volatilidad es crucial porque proporciona una medida cuantitativa de la intensidad de los movimientos de precios. Permite a los inversores evaluar el nivel de riesgo presente en un activo en un momento dado. Una alta volatilidad puede significar mayores oportunidades de ganancia, pero también un riesgo significativamente mayor de pérdida. Entender este ratio ayuda a los inversores a ajustar sus estrategias, establecer límites de stop-loss más apropiados y decidir si un activo se ajusta a su perfil de riesgo en un entorno de mercado específico.

¿Cómo se diferencia el ratio de volatilidad de la volatilidad estándar?

Mientras que la volatilidad estándar (a menudo medida por la desviación estándar) es una medida estadística de la dispersión de los retornos de un activo durante un período, el ratio de volatilidad es un indicador técnico que compara una medida de la volatilidad actual (como el Rango Verdadero de Hoy) con una medida de volatilidad promedio o de precio (como el Rango Verdadero Promedio o la Media Móvil Exponencial). La volatilidad estándar te dice 'cuánto se mueve el precio en general', mientras que el ratio de volatilidad te dice 'cuánto se está moviendo el precio hoy en comparación con su movimiento habitual o su valor promedio'.

¿Puedo usar el ratio de volatilidad por sí solo para tomar decisiones de inversión?

No se recomienda usar el ratio de volatilidad por sí solo para tomar decisiones de inversión definitivas. Como la mayoría de los indicadores técnicos, el ratio de volatilidad es más efectivo cuando se utiliza en conjunción con otras herramientas y análisis. Puede proporcionar señales importantes sobre la fuerza o debilidad de una tendencia, o la posibilidad de una reversión, pero debe confirmarse con otros indicadores de volumen, patrones de gráficos, análisis fundamental o líneas de soporte y resistencia. La combinación de múltiples indicadores ayuda a filtrar el ruido del mercado y a construir una estrategia de trading más robusta.

¿Qué herramientas o plataformas me ayudan a calcularlo?

La mayoría de las plataformas de trading y software de análisis técnico avanzados (como TradingView, MetaTrader, Thinkorswim, entre otros) tienen incorporadas funciones para calcular y graficar el Rango Verdadero Promedio (ATR) y, en algunos casos, el Rango Verdadero de Hoy (TTR). Para el ratio de volatilidad específico de Schwager u otras variaciones, es posible que deba configurar un indicador personalizado o utilizar una hoja de cálculo para realizar los cálculos manualmente, ingresando los datos de precios históricos. Muchas plataformas también permiten la creación de scripts personalizados para implementar fórmulas específicas.

¿El ratio de volatilidad predice el futuro?

Ningún indicador técnico, incluido el ratio de volatilidad, puede predecir el futuro con certeza. Los indicadores técnicos son herramientas de análisis que se basan en datos históricos y presentes para identificar patrones y probabilidades. El ratio de volatilidad ayuda a los inversores a comprender el nivel actual de agitación en el mercado y cómo se compara con el pasado, lo que puede sugerir escenarios probables. Sin embargo, los eventos imprevistos (noticias económicas, eventos geopolíticos) pueden alterar rápidamente el comportamiento del mercado, haciendo que cualquier predicción sea incierta. Es una herramienta para la evaluación de riesgos y la toma de decisiones informadas, no una bola de cristal.

Conclusión

El ratio de volatilidad es una herramienta poderosa y versátil en el arsenal de cualquier analista de mercados. Al cuantificar la magnitud de los cambios de precios y compararlos con promedios históricos o tendencias, ofrece una visión profunda de la dinámica del mercado. Ya sea que se utilice la fórmula de Jack Schwager, que compara el rango diario con el Rango Verdadero Promedio, o una variante que emplea la Media Móvil Exponencial, el objetivo sigue siendo el mismo: desentrañar las señales de riesgo y oportunidad que emanan de las fluctuaciones del mercado. Sin embargo, como con cualquier indicador técnico, su máximo potencial se alcanza cuando se integra en un marco de análisis más amplio, complementado con otras herramientas y una comprensión profunda del contexto del mercado. Al dominar el cálculo y la interpretación del ratio de volatilidad, los inversores pueden equiparse mejor para navegar las complejidades de los mercados financieros con mayor confianza y precisión.

Si quieres conocer otros artículos parecidos a Calculando el Ratio de Volatilidad: Una Guía Esencial puedes visitar la categoría Finanzas.