25/03/2022

En el vasto universo de las matemáticas y la estadística, entender cómo se distribuyen los datos es tan crucial como conocer los datos en sí mismos. Aquí es donde entra en juego un concepto fundamental: la varianza. Lejos de ser solo un número abstracto, la varianza es una medida poderosa que nos revela cuánto se alejan los valores individuales de un conjunto de datos de su valor promedio, o media. Es, en esencia, una cuantificación de la dispersión o variabilidad de los datos. Comprender la varianza no solo es vital para estudiantes y académicos, sino que también es una herramienta indispensable en campos tan diversos como las finanzas, la ingeniería, la ciencia y, de manera muy prominente, en la gestión empresarial.

Este artículo explorará en profundidad qué es la varianza, cómo se calcula paso a paso, su aplicación en el contexto de variables aleatorias discretas y, lo que es quizás más fascinante, cómo se utiliza en el mundo de los negocios para informar decisiones estratégicas y mejorar el rendimiento. Prepárate para desvelar los secretos de la varianza y descubrir por qué es una piedra angular en el análisis de cualquier conjunto de información numérica.

¿Qué es la Varianza y Por Qué es Importante?

La varianza es una medida de la dispersión de un conjunto de datos alrededor de su media. En términos más técnicos, se define como el promedio de las diferencias al cuadrado entre cada valor en el conjunto de datos y la media del conjunto. Una varianza baja indica que los puntos de datos tienden a estar muy cerca de la media, mientras que una varianza alta sugiere que los puntos de datos están muy dispersos y lejos de la media.

La importancia de la varianza radica en su capacidad para proporcionar una imagen clara de la consistencia o inconsistencia de un conjunto de datos. Por ejemplo, si estás analizando las ventas diarias de un producto, una varianza baja en las ventas podría indicar una demanda estable y predecible, mientras que una varianza alta podría señalar una demanda volátil, lo que requeriría diferentes estrategias de inventario y marketing. Es un indicador clave de la volatilidad en las finanzas, la consistencia en los procesos de fabricación y la fiabilidad en la investigación científica.

Calculando la Varianza: Un Enfoque Práctico

El cálculo de la varianza sigue una serie de pasos lógicos que, una vez dominados, son bastante directos. Utilizaremos el ejemplo proporcionado para ilustrar el proceso con los números 1, 3, 5, 7 y 9.

Paso a Paso: Cálculo de la Varianza

Para calcular la varianza de un conjunto de datos, sea una población o una muestra, seguimos estos pasos:

- Calcular la Media (Promedio): Suma todos los valores del conjunto de datos y divide por el número total de valores. La media es el centro alrededor del cual medimos la dispersión.

- Calcular las Desviaciones: Resta la media de cada valor individual en el conjunto de datos. Esto nos da la distancia de cada punto de datos a la media. Algunas de estas desviaciones serán positivas (si el valor es mayor que la media) y otras serán negativas (si el valor es menor que la media).

- Elevar al Cuadrado las Desviaciones: Cada una de las desviaciones calculadas en el paso anterior se eleva al cuadrado. Hay dos razones principales para esto: primero, al elevar al cuadrado, eliminamos los signos negativos, asegurando que las desviaciones tanto por encima como por debajo de la media contribuyan positivamente a la medida de dispersión. Segundo, elevar al cuadrado penaliza más las desviaciones grandes que las pequeñas, lo que significa que los valores atípicos tienen un impacto más significativo en la varianza.

- Sumar las Desviaciones Cuadradas: Se suman todos los resultados del paso anterior. Esta suma se conoce como la Suma de Cuadrados de las Desviaciones.

- Dividir por el Número de Observaciones (o N-1): Finalmente, se divide la suma de las desviaciones cuadradas por el número total de observaciones (N) si estamos calculando la varianza de una población, o por el número de observaciones menos uno (N-1) si estamos calculando la varianza de una muestra. El uso de N-1 para muestras se conoce como la corrección de Bessel y se utiliza para proporcionar una estimación insesgada de la varianza de la población a partir de una muestra.

Ejemplo de Cálculo: Varianza de 1, 3, 5, 7, 9

Aplicando los pasos anteriores a los números 1, 3, 5, 7 y 9:

- Calcular la Media (μ):

(1 + 3 + 5 + 7 + 9) / 5 = 25 / 5 = 5 - Calcular las Desviaciones (x - μ):

(1 - 5) = -4

(3 - 5) = -2

(5 - 5) = 0

(7 - 5) = 2

(9 - 5) = 4 - Elevar al Cuadrado las Desviaciones ((x - μ)²):

(-4)² = 16

(-2)² = 4

(0)² = 0

(2)² = 4

(4)² = 16 - Sumar las Desviaciones Cuadradas (Σ(x - μ)²):

16 + 4 + 0 + 4 + 16 = 40 - Dividir por el Número de Observaciones (N):

Varianza (σ²) = 40 / 5 = 8

Como se mencionó, la varianza de los números 1, 3, 5, 7 y 9 es 8. Este resultado nos indica la dispersión promedio al cuadrado de los datos con respecto a su media de 5.

La fórmula general para la varianza poblacional (σ²) es:σ² = Σ(xi - μ)² / N

Donde:xi = cada valor individualμ = la media de la poblaciónN = el número total de elementos en la población

Para la varianza muestral (s²), la fórmula es:s² = Σ(xi - x̄)² / (n - 1)

Donde:xi = cada valor individualx̄ = la media de la muestran = el número total de elementos en la muestra

Varianza y Desviación Estándar: Un Dúo Inseparable

Si bien la varianza es una medida excelente de dispersión, sus unidades están al cuadrado (por ejemplo, si los datos son en metros, la varianza estará en metros cuadrados), lo que a veces dificulta su interpretación directa. Aquí es donde entra en juego la desviación estándar. La desviación estándar es simplemente la raíz cuadrada de la varianza. Al tomar la raíz cuadrada, la desviación estándar vuelve a tener las mismas unidades que los datos originales, lo que la hace más intuitiva y fácil de interpretar en el contexto del problema. Ambas medidas son cruciales para entender la volatilidad y el riesgo.

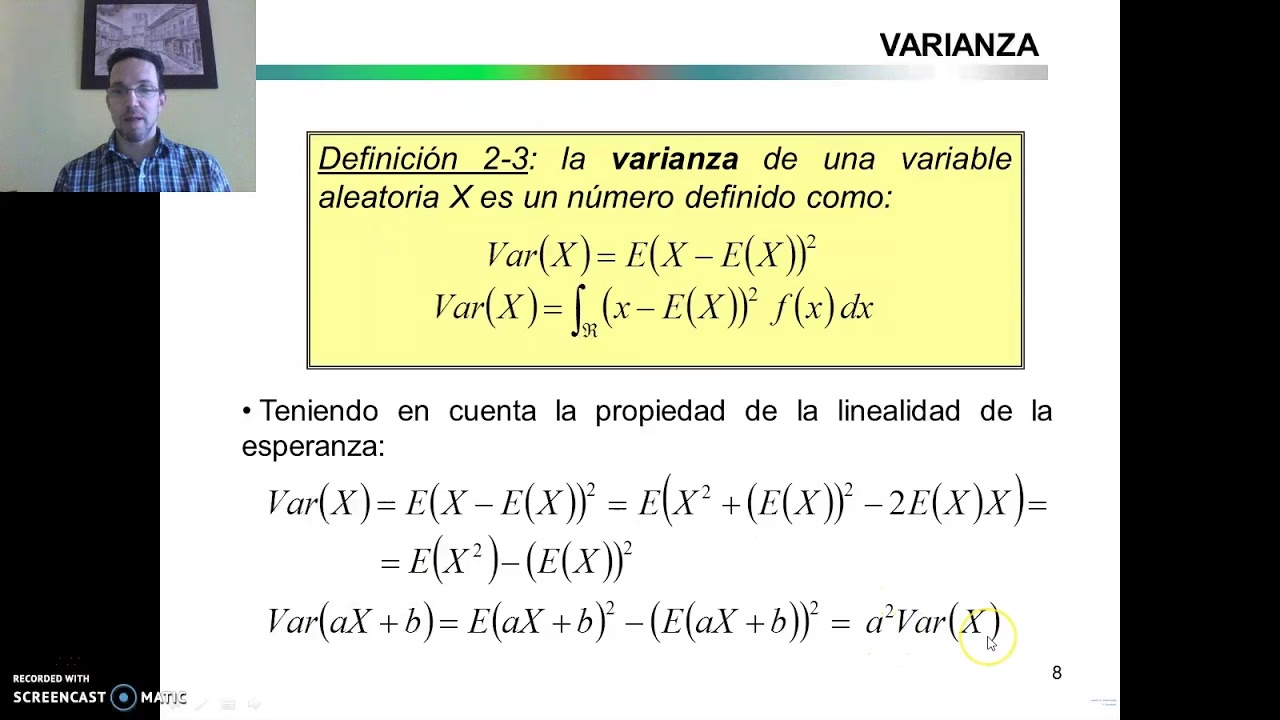

Varianza de una Variable Aleatoria Discreta

Más allá de un conjunto de datos fijos, la varianza también se aplica a variables aleatorias. La varianza de una variable aleatoria (denotada V A R (X) o σ²) mide el promedio de las diferencias al cuadrado entre cada posible resultado de la variable aleatoria y su media (o valor esperado). En el contexto de variables aleatorias discretas, esto implica ponderar cada diferencia al cuadrado por la probabilidad de que ocurra ese resultado.

Si X es una variable aleatoria discreta con posibles valores x₁, x₂, ..., xn y sus respectivas probabilidades p₁, p₂, ..., pn, y si E(X) es el valor esperado (media) de X, entonces la varianza de X se calcula como:

V A R (X) = Σ [ (xi - E(X))² * pi ]

Esta medida es fundamental en la teoría de la probabilidad y la inferencia estadística, permitiendo cuantificar el riesgo o la incertidumbre asociados con los resultados de un experimento aleatorio. Por ejemplo, en finanzas, la varianza de los retornos de una inversión es un indicador clave de su volatilidad.

La Varianza en el Mundo Empresarial: Un Motor de Decisiones Estratégicas

La varianza no es solo un concepto estadístico; es una herramienta de gestión empresarial de inmenso valor. Permite a las organizaciones analizar el rendimiento, identificar desviaciones y tomar decisiones informadas para mejorar la rentabilidad y la eficiencia. A continuación, exploramos algunas de las aplicaciones más comunes y críticas de la varianza en los negocios.

1. Gestión de Gastos y Eficiencia Operativa

Analizar la varianza en los gastos empresariales es fundamental para asegurar una gestión financiera efectiva. Al comparar los gastos reales con los presupuestados, las empresas pueden identificar dónde se están desviando del plan y por qué. Esto puede aplicarse a todo, desde suministros de oficina hasta costos fijos como servicios públicos.

Por ejemplo, si una empresa presupuestó $1,000 para mantenimiento de impresoras, pero el gasto real fue de $2,500, hay una varianza significativa. Este análisis puede llevar a la conclusión de que es más rentable externalizar el servicio de impresión o invertir en equipos más fiables, en lugar de seguir gastando excesivamente en reparaciones internas. La varianza ayuda a enfocar la atención en áreas donde se puede ahorrar dinero o mejorar el retorno de la inversión, liberando recursos para otras áreas estratégicas y aumentando la eficiencia general.

2. Elaboración y Control de Presupuestos

Los presupuestos precisos son la columna vertebral de cualquier negocio exitoso. La varianza presupuestaria es una medida crucial que indica qué tan cerca estuvo una previsión de los costos o ingresos reales. Es una herramienta poderosa para el control y la revisión presupuestaria.

La fórmula para el porcentaje de varianza presupuestaria es:

Varianza Presupuestaria % = ((Monto Real - Monto Presupuestado) / Monto Presupuestado) * 100

Consideremos un ejemplo simplificado: si el monto presupuestado para un proyecto era de $15,000 y el monto real fue de $20,000, la varianza se calcularía así:

(($20,000 - $15,000) / $15,000) * 100 = ($5,000 / $15,000) * 100 = 33.33%

Esto indica que el proyecto estuvo un 33.33% por encima del presupuesto. Un análisis de esta varianza permite a la gerencia investigar las causas (¿materiales más caros? ¿mano de obra extra? ¿errores de estimación?) y ajustar futuros presupuestos o procesos para evitar desviaciones similares. Es una herramienta indispensable para mantener la disciplina financiera y la rendición de cuentas dentro de la organización.

3. Análisis de Rentabilidad y Desempeño Financiero

La varianza también es vital para entender la rentabilidad de un negocio. Las principales causas de la varianza en las ganancias incluyen:

- Varianza en el precio de venta: Si los productos se vendieron a un precio diferente al esperado.

- Cambios en el costo de los bienes vendidos (COGS): Fluctuaciones en el costo de producción o adquisición de bienes.

- Cambios en el volumen de ventas: Si se vendieron más o menos unidades de lo previsto.

El análisis del margen bruto, por ejemplo, proporciona información valiosa sobre las variaciones que aumentan o disminuyen los resultados netos. Al analizar cómo los datos reales difieren de los objetivos o de la media histórica, las empresas pueden optimizar sus operaciones, invertir en herramientas que agilicen los procesos y, en última instancia, impactar positivamente el rendimiento general de la empresa. Identificar la causa raíz de una varianza de ganancias negativa puede llevar a ajustes en la estrategia de precios, la gestión de la cadena de suministro o los esfuerzos de ventas.

4. Evaluación de Inversiones y Gestión de Riesgos

En el ámbito de las inversiones, la varianza es una métrica fundamental para evaluar el riesgo. Los inversores astutos utilizan la varianza para comprender la volatilidad de los retornos de una inversión. Una varianza alta en los retornos de una inversión sugiere que sus ganancias (o pérdidas) pueden fluctuar drásticamente, lo que indica un mayor nivel de riesgo. Por el contrario, una varianza baja implica retornos más consistentes y, por lo tanto, un menor riesgo.

Por ejemplo, consideremos una startup con retornos de inversión del 10%, 20% y -15% en tres años consecutivos. El retorno promedio es del (10 + 20 - 15) / 3 = 5%. Las diferencias con respecto a esta media son 5%, 15% y -20% respectivamente. Un inversor analizaría la varianza de estos retornos para ver la dispersión. La varianza indicaría una alta volatilidad, y la tendencia a la baja en el rendimiento (del 20% al -15%) sería una señal de alarma. Este tipo de análisis permite a los inversores tomar decisiones informadas sobre dónde colocar su capital, priorizando la estabilidad y el potencial de crecimiento a largo plazo.

Además, las empresas pueden usar la varianza para evaluar la efectividad de sus estrategias de marketing. Si una campaña publicitaria muestra una alta varianza en el número de clientes potenciales generados por día, podría ser un signo de que la campaña no es consistentemente efectiva y necesita ajustes para lograr un flujo más predecible de clientes.

Ventajas y Limitaciones de la Varianza

Ventajas:

- Cuantificación de la Dispersión: Proporciona una medida numérica clara de cuánto se dispersan los datos.

- Base para la Desviación Estándar: Es el paso inicial para calcular la desviación estándar, que es más interpretable.

- Utilidad en Inferencia Estadística: Es un componente clave en muchas pruebas estadísticas (ANOVA, regresión, etc.) donde se busca comparar la variabilidad entre grupos o modelos.

- Ponderación de Desviaciones Mayores: Al elevar al cuadrado, las desviaciones más grandes tienen un impacto proporcionalmente mayor, lo que resalta la presencia de valores atípicos o extremos.

Limitaciones:

- Unidades al Cuadrado: La principal desventaja es que sus unidades no son las mismas que las de los datos originales, lo que puede dificultar su interpretación directa en el contexto real.

- Sensibilidad a Valores Atípicos: Debido al proceso de elevación al cuadrado, la varianza es muy sensible a los valores extremos o atípicos, que pueden inflar artificialmente su valor y dar una impresión engañosa de la dispersión general.

- No Proporciona Dirección: Solo mide la magnitud de la dispersión, no la dirección (es decir, no indica si los datos tienden a ser mayores o menores que la media).

Preguntas Frecuentes sobre la Varianza

¿Por qué se elevan al cuadrado las diferencias en el cálculo de la varianza?

Se elevan al cuadrado las diferencias por dos razones principales: primero, para eliminar los signos negativos. Si no se elevan al cuadrado, la suma de las desviaciones de la media siempre sería cero, lo que no nos daría ninguna información sobre la dispersión. Segundo, elevar al cuadrado da más peso a las desviaciones más grandes, lo que significa que los valores que están más lejos de la media tienen un impacto más significativo en el resultado final de la varianza, reflejando mejor la verdadera dispersión.

¿Es lo mismo varianza que desviación estándar?

No, no son lo mismo, pero están intrínsecamente relacionadas. La varianza es el promedio de las desviaciones al cuadrado de la media, mientras que la desviación estándar es la raíz cuadrada de la varianza. La desviación estándar es a menudo preferida para la interpretación porque sus unidades son las mismas que las de los datos originales, lo que la hace más fácil de entender en un contexto práctico.

¿Una varianza alta es buena o mala?

Depende del contexto. En algunos escenarios, una varianza alta puede ser deseable (por ejemplo, en la creatividad o la experimentación, donde se busca una amplia gama de resultados). Sin embargo, en la mayoría de los contextos empresariales y científicos (como el control de calidad, la estabilidad de procesos, o la inversión), una varianza alta generalmente indica una mayor inconsistencia, volatilidad o riesgo, lo que a menudo se considera negativo.

¿Cuándo debo usar N y cuándo N-1 en el denominador al calcular la varianza?

Debes usar N (el número total de observaciones) en el denominador cuando estás calculando la varianza de una población completa. Si estás trabajando con una muestra de una población y quieres estimar la varianza de esa población, debes usar N-1 en el denominador. Este ajuste (conocido como la corrección de Bessel) proporciona una estimación insesgada de la varianza de la población, lo que la hace más precisa para inferir sobre la población a partir de la muestra.

Conclusión

La varianza es mucho más que un simple cálculo estadístico; es una ventana hacia la comprensión de la dispersión y la volatilidad de los datos. Desde la evaluación de la consistencia de un proceso industrial hasta la cuantificación del riesgo en una cartera de inversiones, su aplicación es vasta y su impacto en la toma de decisiones es innegable. Aunque su interpretación directa pueda ser un desafío debido a sus unidades al cuadrado, su relación con la desviación estándar la convierte en una pieza fundamental en el arsenal de cualquier analista de datos. Al dominar el cálculo y la interpretación de la varianza, te equipas con una herramienta poderosa para desentrañar los patrones ocultos en los números y tomar decisiones más informadas y estratégicas en cualquier campo.

Si quieres conocer otros artículos parecidos a Varianza: Desentrañando la Dispersión de Datos puedes visitar la categoría Estadística.