17/02/2025

Adquirir un vehículo, ya sea un automóvil, una motocicleta u otro bien mueble registrable, a menudo implica recurrir a un préstamo prendario. Este tipo de financiación se caracteriza por tener el bien adquirido como garantía del crédito. Sin embargo, para muchos, el cálculo de la cuota mensual puede parecer una caja negra, un número que aparece sin una explicación clara de su composición. Entender cómo se calcula esta cuota no solo te empodera como consumidor, sino que también te permite tomar decisiones financieras más informadas y planificar mejor tu presupuesto.

La cuota de un préstamo prendario no es un monto estático que solo se define por el capital prestado y la tasa de interés. Es, en realidad, una suma de varios elementos que, en conjunto, determinan el pago final que deberás realizar cada mes. Desglosar estos componentes es fundamental para comprender el verdadero costo de tu financiación y anticipar cómo podría variar a lo largo del tiempo, especialmente en escenarios económicos dinámicos como los que involucran la indexación por unidades de valor.

Componentes Esenciales de la Cuota Prendaria

Para entender a fondo cómo se forma la cuota de tu préstamo prendario, es crucial analizar cada uno de sus elementos constitutivos. Estos son los pilares sobre los que se asienta el monto final que abonas mes a mes:

Capital Amortizado

El capital es la porción pura del dinero que te fue prestado. Cuando pagas una cuota, una parte de ese pago se destina a reducir el monto total de la deuda original. A esto se le llama amortización de capital. Al inicio del préstamo, la porción de capital amortizada suele ser menor, mientras que a medida que avanza el plazo, esta porción aumenta, reduciendo progresivamente el saldo deudor. La forma en que se amortiza el capital depende directamente del sistema de amortización que se haya pactado con la entidad financiera.

Intereses

Los intereses son el costo del dinero prestado. Representan la ganancia de la entidad financiera por brindarte el crédito. Se calculan sobre el saldo de capital adeudado en cada período. Esto significa que, al principio del préstamo, cuando el capital adeudado es mayor, la porción de intereses en tu cuota será más alta. A medida que amortizas capital, el saldo deudor disminuye, y con él, la porción de intereses en las cuotas subsiguientes también se reduce. La tasa de interés puede ser fija durante toda la vida del préstamo o variable, ajustándose periódicamente según índices de referencia, lo que impacta directamente en el monto de tus cuotas.

Seguro

En los préstamos prendarios, la inclusión de un seguro es una práctica estándar y, en muchos casos, obligatoria. Este seguro protege el bien que actúa como garantía (el vehículo) frente a diversos riesgos como robo, hurto, destrucción total o parcial, o daños a terceros. También es común que se incluya un seguro de vida sobre el deudor, que garantiza el pago del saldo de la deuda en caso de fallecimiento o invalidez total y permanente del titular. El costo de este seguro se suma a la cuota mensual y es un componente no menor a considerar en el costo total del financiamiento. Su valor puede variar en función del tipo de vehículo, su valor asegurado y la cobertura elegida.

Impuesto al Valor Agregado (IVA)

En muchos países, el Impuesto al Valor Agregado (IVA) se aplica sobre los intereses y, en algunos casos, sobre las comisiones y cargos adicionales que se cobran en el préstamo. Es importante destacar que el IVA no se aplica sobre el capital amortizado, ya que este es el reembolso del dinero prestado. La alícuota del IVA varía según la legislación fiscal de cada país y debe ser considerada como un componente más que incrementa el monto final de la cuota. La suma de capital, intereses, seguro e IVA conforma el valor total de la cuota que el deudor debe abonar.

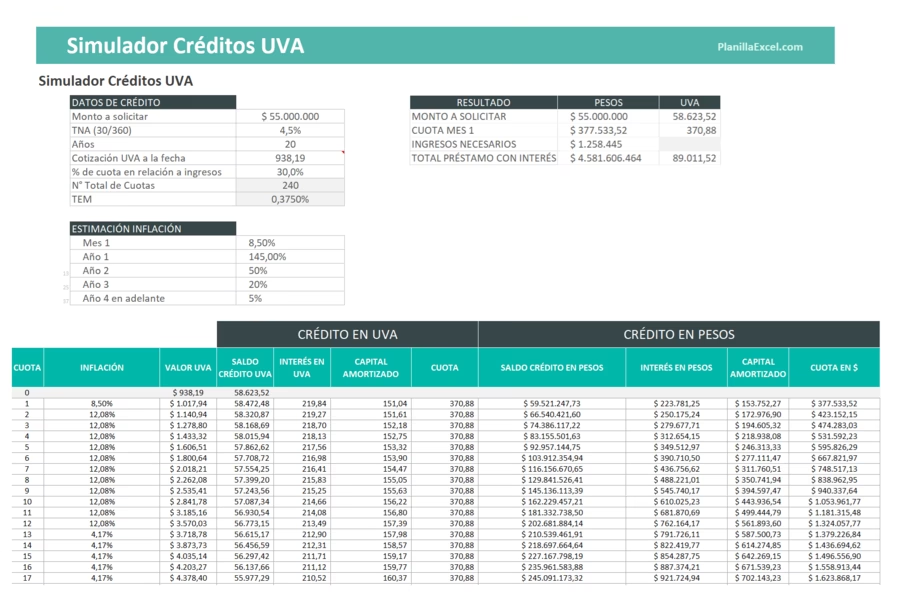

Préstamos UVA: Una Particularidad a Considerar

Una modalidad de préstamo que ha ganado popularidad en ciertos mercados, como el argentino, son los préstamos indexados por Unidades de Valor Adquisitivo (UVA). En el caso de un préstamo prendario UVA, el mecanismo de cálculo de la cuota tiene una particularidad fundamental que lo diferencia de los préstamos tradicionales:

Las unidades en UVA son constantes: Esto significa que el número de UVAs que representa tu deuda y, por ende, el capital de cada cuota, se mantiene fijo a lo largo del plazo del préstamo. Lo que sí varía es la cotización de la UVA. El valor de la UVA se actualiza diariamente según el Coeficiente de Estabilización de Referencia (CER), que a su vez se basa en la evolución del Índice de Precios al Consumidor (IPC), es decir, la inflación.

Por lo tanto, la cuota de un préstamo UVA varía mes a mes. Si el valor de la UVA aumenta (debido a la inflación), el monto en pesos de tu cuota también se incrementará, incluso si el número de UVAs de capital y el interés porcentual permanecen inalterados. Esta característica hace que los préstamos UVA sean atractivos para los prestamistas, ya que su capital se mantiene actualizado frente a la inflación, pero introduce una volatilidad en la cuota para el prestatario, que puede ver cómo su pago mensual crece en un contexto inflacionario. Es crucial entender esta dinámica y evaluar la capacidad de afrontar cuotas crecientes antes de optar por un préstamo UVA.

Sistemas de Amortización: Impacto en tu Cuota

La forma en que el capital y los intereses se distribuyen a lo largo del tiempo es definida por el sistema de amortización. Los dos sistemas más comunes que influyen directamente en la composición de tu cuota son el Sistema Francés y el Sistema Alemán:

Sistema Francés

El Sistema Francés es el más utilizado en préstamos de consumo, incluyendo la mayoría de los préstamos prendarios. Su principal característica es que las cuotas periódicas (sin incluir seguros ni IVA, que se suman aparte) son constantes en su valor nominal a lo largo de todo el plazo del préstamo. Esto proporciona una previsibilidad al deudor, ya que siempre pagará el mismo monto (descontando variaciones por seguros o IVA). Sin embargo, la composición interna de estas cuotas varía:

- Al principio del préstamo, la mayor parte de la cuota se destina al pago de intereses, y una porción menor a la amortización de capital.

- A medida que el préstamo avanza, la porción de intereses disminuye (ya que el saldo de capital adeudado es menor), y la porción destinada a la amortización de capital aumenta.

Esto significa que, si bien la cuota es fija, la velocidad a la que se reduce el capital es más lenta al inicio y se acelera hacia el final del préstamo. Es un sistema preferido por quienes buscan una cuota estable y predecible a lo largo del tiempo.

Sistema Alemán

En contraste, el Sistema Alemán se caracteriza por tener una amortización de capital constante en cada cuota. Esto significa que la porción de capital que se devuelve es la misma en cada período. Como los intereses se calculan sobre el saldo de capital adeudado, y este saldo disminuye linealmente, la porción de intereses en cada cuota va decreciendo a lo largo del tiempo. Consecuentemente, las cuotas totales (capital + intereses) son decrecientes. La primera cuota es la más alta, y cada cuota subsiguiente es menor que la anterior. Este sistema es atractivo para quienes prefieren pagar más al principio para reducir rápidamente el capital y, por ende, el monto total de intereses pagados a lo largo del préstamo, o para aquellos que esperan tener mayores ingresos al comienzo del préstamo.

Tabla Comparativa de Sistemas de Amortización (Sin considerar seguros ni IVA)

| Característica | Sistema Francés | Sistema Alemán |

|---|---|---|

| Cuota (Capital + Intereses) | Constante (nominalmente) | Decreciente |

| Amortización de Capital | Creciente | Constante |

| Pago de Intereses | Decreciente | Decreciente |

| Impacto en el Inicio del Préstamo | Menor amortización de capital, mayor pago de intereses | Mayor amortización de capital, mayor pago de intereses (cuota más alta) |

| Previsibilidad de Cuota | Alta | Moderada (cuota decreciente) |

Otros Factores que Influyen en el Cálculo de la Cuota

Además de los componentes principales y el sistema de amortización, otros factores determinan el monto final de tu cuota:

- Monto del Préstamo: A mayor capital solicitado, mayor será la cuota (manteniendo constantes los demás factores).

- Plazo del Préstamo: Un plazo más largo resultará en cuotas mensuales más bajas, pero implicará un mayor pago total de intereses a lo largo de la vida del préstamo. Un plazo más corto significará cuotas más altas, pero menos intereses totales.

- Tasa de Interés Nominal Anual (TNA) y Costo Financiero Total (CFT): La TNA es el porcentaje de interés anual sobre el capital. Sin embargo, para una comparación real, siempre debes considerar el Costo Financiero Total (CFT). El CFT incluye la TNA, pero también suma todos los gastos, comisiones, seguros e impuestos asociados al préstamo. Es el indicador más transparente del costo real del financiamiento y es fundamental para comparar diferentes ofertas de préstamos.

- Comisiones y Gastos Administrativos: Algunas entidades pueden cobrar comisiones por otorgamiento del préstamo, gastos administrativos mensuales o anuales, que también se suman a la cuota o se distribuyen a lo largo del mismo.

Preguntas Frecuentes sobre la Cuota Prendaria

¿Qué es el Costo Financiero Total (CFT) y por qué es importante?

El CFT es el indicador más importante para comparar préstamos. Incluye la tasa de interés nominal anual (TNA), pero también suma todos los gastos, comisiones, seguros e impuestos que forman parte del costo del crédito. Es la cifra que te dice cuánto te costará realmente el préstamo en su totalidad, no solo el interés.

¿Puede cambiar mi cuota si mi préstamo no es UVA?

Sí, puede cambiar si tu préstamo tiene una tasa de interés variable, la cual se ajusta periódicamente según índices de referencia. También puede variar si los costos del seguro o los impuestos aplicables cambian. Si tu préstamo es a tasa fija, la porción de capital e interés de tu cuota será constante (en el Sistema Francés), pero los costos de seguro y/o IVA podrían ajustarse.

¿Qué sucede si realizo un pago anticipado?

Si realizas un pago anticipado de capital (cancelación parcial o total), el monto de los intereses futuros se reducirá, ya que estos se calculan sobre el saldo de capital adeudado. En muchos casos, esto puede generar una reducción de las cuotas futuras o una disminución del plazo restante del préstamo, dependiendo de la política del banco y de lo que elijas.

¿Por qué la primera cuota es diferente a las siguientes?

A veces, la primera cuota puede ser ligeramente diferente debido a ajustes por días de devengamiento de intereses (si el desembolso no coincide con el inicio del período de la primera cuota), o por la inclusión de gastos administrativos iniciales o seguros que se calculan de forma particular al inicio del préstamo.

¿Cómo puedo obtener una tabla de amortización de mi préstamo?

Es tu derecho solicitar una tabla de amortización a la entidad financiera. Este documento detalla la composición de cada cuota (capital, intereses, seguro, IVA) a lo largo de todo el plazo del préstamo, lo que te permite tener una visión clara de cómo se irá saldando tu deuda.

Comprender la composición y el cálculo de la cuota de un préstamo prendario es un paso fundamental para una gestión financiera personal efectiva. No solo te permite estar al tanto de tus obligaciones mensuales, sino que también te capacita para evaluar ofertas de crédito, negociar condiciones y tomar decisiones que se alineen mejor con tu capacidad de pago y tus objetivos financieros a largo plazo. Al desglosar el capital, los intereses, el seguro y el IVA, y al entender cómo funcionan los sistemas de amortización y las particularidades de los préstamos UVA, te conviertes en un deudor más informado y empoderado, capaz de manejar tu deuda con confianza y previsión.

Si quieres conocer otros artículos parecidos a Entiende y Calcula la Cuota de tu Préstamo Prendario puedes visitar la categoría Cálculos.