12/10/2023

Entender la tasa de interés de un préstamo es fundamental para cualquier persona que desee manejar sus finanzas de manera inteligente. A menudo, los términos financieros pueden parecer complejos, pero desglosar el concepto de la tasa de interés y cómo se calcula te permitirá tomar decisiones más informadas, comparar ofertas de crédito y, en última instancia, ahorrar dinero. Este artículo te guiará a través de los diferentes tipos de tasas de interés y los métodos para calcularlas, desde la simple conversión de tasas hasta la determinación de la tasa implícita en un préstamo ya establecido.

- ¿Qué es la Tasa de Interés y Por Qué es Crucial?

- Cálculo de la Tasa de Interés Periódica a Partir de la Anual

- Calculando la Tasa Efectiva Anual (TEA) a Partir de la Tasa Periódica

- Cómo Calcular la Tasa de Interés Implícita de un Préstamo Existente

- Factores que Influyen en la Tasa de Interés de tu CRÉDITO

- Tabla Comparativa de Escenarios de Préstamo

- Preguntas Frecuentes (FAQs)

- ¿Cuál es la diferencia entre la tasa nominal y la tasa efectiva?

- ¿Puedo calcular la tasa de interés de mi préstamo manualmente sin una calculadora financiera o software?

- ¿Qué pasa si mi préstamo tiene comisiones o cargos adicionales? ¿Afectan la tasa de interés?

- ¿Cómo sé si la tasa de interés que me ofrecen es buena?

- ¿Qué significa que una tasa de interés sea fija o variable?

¿Qué es la Tasa de Interés y Por Qué es Crucial?

La tasa de interés es el costo de pedir dinero prestado, expresado como un porcentaje del monto principal del préstamo. Es, en esencia, el precio que pagas al prestamista por usar su dinero durante un período determinado. Para el prestamista, es la ganancia por facilitar el crédito. Comprender esta tasa es crucial porque afecta directamente el monto total que terminarás pagando por tu préstamo. Una pequeña diferencia en la tasa puede significar miles de pesos adicionales a lo largo de la vida del préstamo.

Tipos Fundamentales de Tasas de Interés

Existen varios tipos de tasas de interés que te encontrarás en el mundo financiero, y es importante diferenciarlas:

- Tasa Nominal: Es la tasa de interés establecida por el prestamista antes de considerar cualquier efecto de capitalización. Por ejemplo, un 12% anual.

- Tasa Periódica: Es la tasa aplicada en cada período de capitalización (mensual, trimestral, etc.). Se obtiene dividiendo la tasa nominal anual por el número de períodos en un año. Por ejemplo, si la tasa nominal anual es del 12% y se capitaliza mensualmente, la Tasa de Interés Periódica sería del 1% mensual (12% / 12 meses).

- Tasa Efectiva Anual (TEA) o Tasa Anual Equivalente (TAE): Esta es la tasa real que pagas o ganas en un año, teniendo en cuenta la capitalización del interés. Es la más importante para comparar diferentes ofertas de crédito, ya que refleja el costo total anual del préstamo, incluyendo la capitalización y a veces otros costos asociados.

Cálculo de la Tasa de Interés Periódica a Partir de la Anual

Como bien se mencionó, para obtener la tasa de interés periódica a partir de una tasa anual nominal, el proceso es sencillo: se divide la tasa anual por el número de períodos de capitalización en un año.

Fórmula Básica:

Tasa Periódica = Tasa Anual Nominal / Número de Períodos por Año

Ejemplo Práctico:

Supongamos que tienes un préstamo con una tasa anual nominal del 18% y los pagos son mensuales. Para calcular la tasa de interés periódica mensual, harías lo siguiente:

- Tasa Anual Nominal = 18% = 0.18

- Número de Períodos por Año (mensuales) = 12

- Tasa Periódica Mensual = 0.18 / 12 = 0.015

Esto significa que la tasa de interés aplicada cada mes es del 1.5%.

Calculando la Tasa Efectiva Anual (TEA) a Partir de la Tasa Periódica

La Tasa Efectiva Anual (TEA) es crucial porque considera el efecto del interés compuesto. Si el interés se capitaliza más de una vez al año, la tasa efectiva será mayor que la tasa nominal. Esta es la verdadera tasa que impacta tu Costo Total Anual del préstamo.

Fórmula de la Tasa Efectiva Anual:

TEA = (1 + Tasa Periódica)^n - 1

Donde 'n' es el número de períodos de capitalización por año.

Ejemplo:

Si la tasa de interés periódica mensual es del 1.5% (0.015) y hay 12 períodos al año:

- TEA = (1 + 0.015)^12 - 1

- TEA = (1.015)^12 - 1

- TEA ≈ 1.1956 - 1

- TEA ≈ 0.1956 o 19.56%

Como puedes ver, aunque la tasa nominal era del 18%, la tasa efectiva es del 19.56% debido a la capitalización mensual. Esta es la cifra que realmente importa al comparar préstamos.

Cómo Calcular la Tasa de Interés Implícita de un Préstamo Existente

A menudo, la pregunta real es: ¿Cómo puedo determinar la tasa de interés de mi préstamo si solo conozco el monto principal, el pago mensual y el plazo? Esto es más complejo que una simple división, ya que implica resolver una ecuación de Amortización financiera.

La fórmula general para calcular el pago de un préstamo amortizable es:

Principal = Pago Mensual * [1 - (1 + i)^-n] / i

Donde:

Principales el monto inicial del préstamo.Pago Mensuales el monto de cada cuota.ies la tasa de interés periódica (lo que queremos encontrar).nes el número total de pagos (plazo en meses).

Despejar 'i' de esta ecuación algebraicamente es muy difícil y, en la práctica, se utilizan métodos numéricos o herramientas financieras.

Herramientas para Calcular la Tasa Implícita:

- Calculadoras Financieras Online: Muchos sitios web ofrecen calculadoras de préstamos donde puedes ingresar el principal, el pago mensual y el plazo, y te darán la tasa de interés.

- Hojas de Cálculo (Excel, Google Sheets): Funciones como

TASAoRATEestán diseñadas para esto. - En Excel, la función es

=TASA(nper; pago; va; [vf]; [tipo]; [estimar]) nper: Número total de pagos (plazo).pago: El pago realizado en cada período (debe ser negativo).va: Valor actual o principal del préstamo.vf: Valor futuro (0 para un préstamo completamente amortizado).tipo: 0 si los pagos son al final del período (lo más común), 1 si son al principio.estimar: Una estimación de la tasa (opcional).- Calculadoras Financieras Dedicadas: Dispositivos como la HP 12c o Texas Instruments tienen funciones específicas para resolver problemas de valor del dinero en el tiempo.

Ejemplo de Cálculo con Hoja de Cálculo:

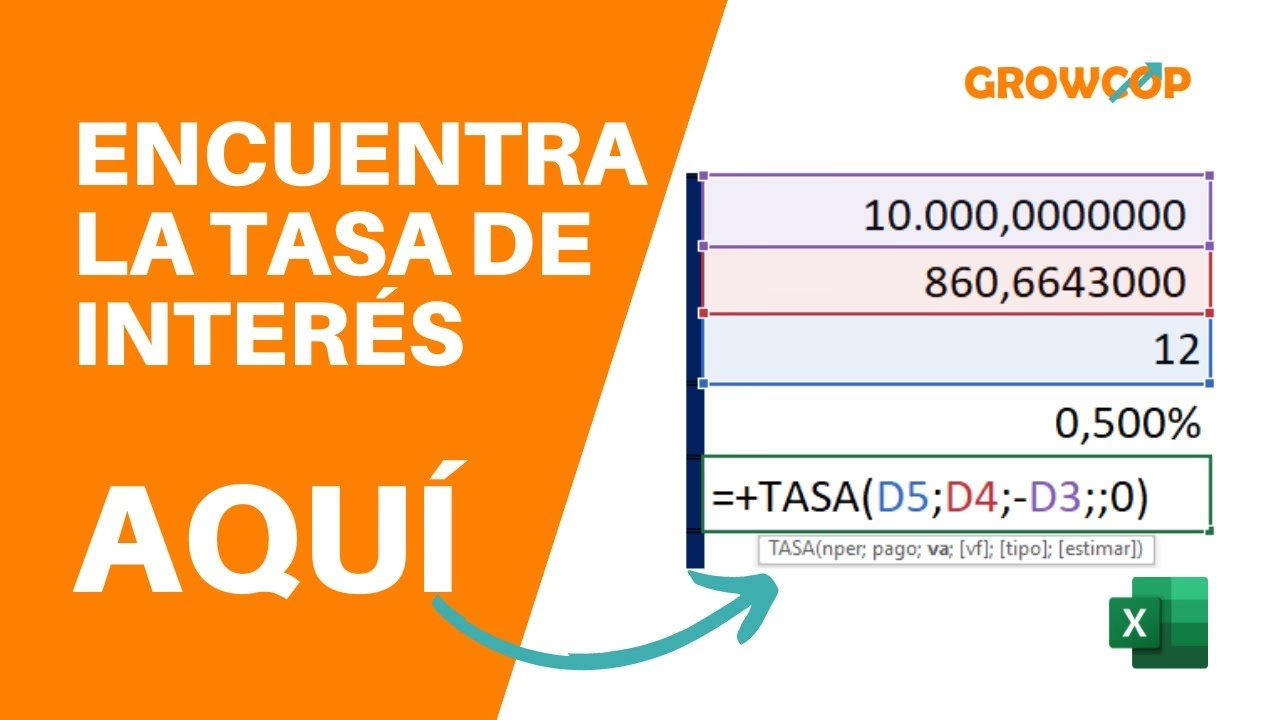

Imagina que tienes un préstamo de $10,000, pagas $200 al mes durante 60 meses (5 años).

nper= 60pago= -200 (negativo porque es un desembolso)va= 10000

Usando la función en una hoja de cálculo: =TASA(60; -200; 10000)

El resultado sería aproximadamente 0.01777, o 1.777% mensual.

Para convertir esto a una Tasa Anual Nominal, multiplicarías por 12: 1.777% * 12 = 21.324% anual.

Para la Tasa Efectiva Anual (TEA): (1 + 0.01777)^12 - 1 = 23.55% aproximadamente.

Factores que Influyen en la Tasa de Interés de tu CRÉDITO

Varias variables pueden afectar la tasa de interés que te ofrece un prestamista:

- Tu Historial Crediticio: Un buen historial de pagos y una puntuación de CRÉDITO alta indican un menor riesgo para el prestamista, lo que generalmente se traduce en tasas más bajas.

- Relación Deuda/Ingresos: La cantidad de deuda que ya tienes en comparación con tus ingresos.

- Tipo de Préstamo: Los préstamos garantizados (con una garantía como una casa o un coche) suelen tener tasas más bajas que los préstamos no garantizados (personales).

- Plazo del Préstamo: Los préstamos a más largo plazo a menudo conllevan tasas de interés más altas, ya que el riesgo para el prestamista es mayor durante un período extendido.

- Condiciones del Mercado: Las tasas de interés están influenciadas por la política monetaria del banco central y las condiciones económicas generales.

- El Prestamista: Cada institución financiera tiene sus propias políticas de riesgo y estructuras de precios.

Tabla Comparativa de Escenarios de Préstamo

Para ilustrar cómo diferentes tasas y plazos impactan el costo total de un préstamo, consideremos un préstamo de $20,000.

| Principal | Tasa Anual Nominal | Plazo (Meses) | Pago Mensual (Aprox.) | Interés Total Pagado (Aprox.) |

|---|---|---|---|---|

| $20,000 | 10% | 36 | $645.34 | $3,232.24 |

| $20,000 | 10% | 60 | $424.94 | $5,496.40 |

| $20,000 | 15% | 36 | $693.33 | $4,959.88 |

| $20,000 | 15% | 60 | $475.83 | $8,549.80 |

Esta tabla demuestra claramente que tanto la tasa de interés como el plazo tienen un impacto significativo en el interés total pagado. Un plazo más largo, aunque reduce el pago mensual, incrementa sustancialmente el interés total. Una tasa más alta, por supuesto, también eleva el costo.

Preguntas Frecuentes (FAQs)

¿Cuál es la diferencia entre la tasa nominal y la tasa efectiva?

La tasa nominal es la tasa anunciada sin considerar la capitalización del interés. La tasa efectiva (TEA o TAE) es la tasa real que pagas en un año, teniendo en cuenta cómo se compone el interés a lo largo del año. La TEA siempre será igual o mayor que la tasa nominal si el interés se capitaliza más de una vez al año. Para comparar préstamos, siempre debes fijarte en la TEA/TAE.

¿Puedo calcular la tasa de interés de mi préstamo manualmente sin una calculadora financiera o software?

Para préstamos con interés simple o para convertir una tasa anual en periódica, sí, es un cálculo sencillo de división o multiplicación. Sin embargo, para determinar la tasa de interés implícita en un préstamo amortizado (donde los pagos incluyen principal e interés y el saldo se reduce con el tiempo), el cálculo manual es extremadamente complejo y tedioso, requiriendo métodos iterativos. Es mucho más práctico y preciso usar una calculadora financiera, una hoja de cálculo o una calculadora online.

¿Qué pasa si mi préstamo tiene comisiones o cargos adicionales? ¿Afectan la tasa de interés?

Sí, absolutamente. Los cargos adicionales, como comisiones de apertura, gastos de estudio o seguros obligatorios, no forman parte de la tasa de interés nominal, pero sí aumentan el costo total de tu préstamo. En muchos países, la Tasa Anual Equivalente (TAE) o Costo Anual Total (CAT) está diseñada para incluir estos costos, ofreciendo una visión más completa del costo real del crédito. Siempre pregunta por todos los cargos y busca la TAE o CAT para una comparación justa.

¿Cómo sé si la tasa de interés que me ofrecen es buena?

Una 'buena' tasa de interés es relativa y depende de varios factores, incluyendo tu perfil de CRÉDITO, el tipo de préstamo, el plazo y las condiciones actuales del mercado. Para saber si es competitiva, compara ofertas de diferentes prestamistas, consulta las tasas promedio para personas con un perfil similar al tuyo y considera las tasas de referencia del mercado (como las establecidas por el banco central de tu país).

¿Qué significa que una tasa de interés sea fija o variable?

Una tasa de interés fija permanece constante durante toda la vida del préstamo, lo que te da previsibilidad en tus pagos mensuales. Una tasa de interés variable puede cambiar periódicamente (por ejemplo, cada seis meses o un año) en función de un índice de referencia (como la tasa interbancaria o la tasa del banco central) más un margen fijo. Las tasas variables pueden ofrecer pagos iniciales más bajos, pero conllevan el riesgo de que tus pagos aumenten si las tasas de referencia suben.

Dominar el cálculo y la comprensión de las tasas de interés te coloca en una posición de poder al solicitar un préstamo. Ya sea que estés buscando una hipoteca, un préstamo de coche o un crédito personal, entender la diferencia entre las tasas nominales y efectivas, y cómo se capitalizan los intereses, te permitirá tomar decisiones financieras más astutas. Utiliza las herramientas disponibles, compara diligentemente y no dudes en hacer preguntas a tu prestamista. Tu conocimiento financiero es tu mejor activo para asegurar el mejor trato posible y gestionar tu deuda de manera eficiente.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular la Tasa de Interés de tu Préstamo? puedes visitar la categoría Finanzas.