10/05/2023

En el complejo mundo de las finanzas personales, una de las decisiones más cruciales que enfrentamos es cómo asegurar el bienestar de nuestros seres queridos ante lo inesperado. La pregunta recurrente es: ¿cuánto seguro de vida realmente necesito? Afortunadamente, herramientas innovadoras como la calculadora de seguro de vida a término han surgido para simplificar este proceso, transformando una tarea abrumadora en un cálculo accesible y personalizado.

Esta calculadora en línea no es solo una hoja de cálculo cualquiera; es una potente herramienta diseñada para ofrecerte una estimación precisa de la cobertura ideal para tu seguro de vida. Su funcionamiento se basa en un análisis meticuloso de diversos factores personales y financieros, proporcionando una base sólida para que tomes una decisión informada sobre tu protección financiera.

- ¿Por Qué es Crucial Calcular la Cobertura de tu Seguro de Vida?

- Factores Clave que Considera la Calculadora de Seguro de Vida a Término

- Cómo Funciona la Calculadora: Desvelando el Algoritmo

- Beneficios Invaluables de Utilizar una Calculadora Online

- Tabla Comparativa: Factores y su Impacto en la Cobertura Necesaria

- ¿Qué Hacer Después de Usar la Calculadora? Pasos Siguientes

- Preguntas Frecuentes (FAQs)

- ¿La calculadora me da el costo exacto de la póliza?

- ¿Qué es un seguro de vida a término específicamente?

- ¿Con qué frecuencia debo revisar mi cobertura de seguro de vida?

- ¿La inflación afecta mi seguro de vida?

- ¿Puedo cambiar mi cobertura una vez que tengo la póliza?

- ¿Qué sucede si mis ingresos cambian significativamente después de obtener la póliza?

- ¿Es suficiente con cubrir solo mis deudas con el seguro de vida?

¿Por Qué es Crucial Calcular la Cobertura de tu Seguro de Vida?

Contar con un seguro de vida es mucho más que una simple póliza; es un acto de amor y responsabilidad. En caso de tu fallecimiento, el seguro de vida a término proporciona una suma asegurada a tus beneficiarios, que puede ser utilizada para cubrir una amplia gama de necesidades financieras. Sin una cobertura adecuada, tus seres queridos podrían enfrentar dificultades económicas significativas, tales como:

- Reemplazo de ingresos: Para mantener el nivel de vida actual de la familia.

- Pago de deudas: Hipotecas, préstamos personales, deudas de tarjetas de crédito.

- Gastos de educación: Financiar la universidad de los hijos o la educación futura.

- Gastos funerarios: Un costo inesperado y a menudo considerable.

- Objetivos a largo plazo: Asegurar que los planes de jubilación del cónyuge o la herencia familiar no se vean afectados.

Una calculadora de seguro de vida a término te ayuda a visualizar y cuantificar estas necesidades, permitiéndote ajustar la cobertura a tu perfil y evitar tanto la sobre-aseguración (que eleva innecesariamente las primas) como la infra-aseguración (que deja a tu familia vulnerable).

Factores Clave que Considera la Calculadora de Seguro de Vida a Término

La precisión de la estimación proporcionada por la calculadora se deriva de la exhaustiva consideración de varios datos personales y financieros. Cada uno de estos elementos juega un papel vital en la determinación de la suma asegurada más adecuada para tus circunstancias únicas:

1. Fecha de Nacimiento y Edad Actual

Tu edad es un factor fundamental para las aseguradoras. Afecta directamente la probabilidad de ocurrencia de un evento cubierto y, por ende, el costo de la prima. Una persona más joven generalmente tendrá primas más bajas porque se considera que tiene una esperanza de vida más larga. La calculadora utiliza tu fecha de nacimiento para determinar tu edad exacta y proyectar tu esperanza de vida, lo que influye en el cálculo de cuánto tiempo necesitarías la cobertura y cuánto tiempo tus ingresos necesitarían ser reemplazados.

2. Edad de Cobertura (Vigencia de la Póliza)

Este factor se refiere al período de tiempo durante el cual deseas que la póliza de seguro de vida a término esté vigente. ¿Necesitas cobertura hasta que tus hijos se gradúen de la universidad? ¿Hasta que tu hipoteca esté pagada? ¿O hasta tu edad de jubilación? La calculadora te permite especificar esta duración, que puede variar desde 10, 20, 30 años o incluso hasta una edad específica (por ejemplo, hasta los 65 años). La duración de la póliza impacta directamente el monto de la cobertura necesaria, ya que determina por cuánto tiempo se necesitará reemplazar tus ingresos o cubrir tus obligaciones financieras.

3. Ingresos Anuales

Tus ingresos anuales son quizás el factor más crítico para determinar la suma asegurada. El propósito principal de un seguro de vida es reemplazar tus ingresos perdidos para que tus dependientes puedan mantener su estilo de vida. La calculadora te pedirá tus ingresos brutos anuales para estimar cuánto dinero necesitaría tu familia para cubrir sus gastos diarios, ahorros, y futuras metas sin tu contribución económica. A menudo, se recomienda una cobertura que sea entre 5 y 10 veces tus ingresos anuales, aunque esto puede variar significativamente según otros factores.

4. Otros Factores Relevantes: Una Mirada Detallada

La frase 'otros factores' es un cajón de sastre que engloba una serie de elementos cruciales que afinan el cálculo personalizado:

- Número de Dependientes: Cuántas personas dependen financieramente de ti (cónyuge, hijos, padres, etc.). Cada dependiente añade una capa de necesidad financiera que la póliza debe cubrir, desde gastos de manutención hasta futuras matrículas escolares.

- Deudas Existentes: Todas las obligaciones financieras pendientes, como hipotecas, préstamos estudiantiles, préstamos de automóviles, deudas de tarjetas de crédito. La suma asegurada ideal debería ser suficiente para saldar estas deudas y liberar a tu familia de esta carga.

- Activos Líquidos y Ahorros: Cualquier dinero disponible en cuentas de ahorro, inversiones, fondos de jubilación, etc. Estos activos pueden reducir la cantidad de seguro que necesitas, ya que podrían usarse para cubrir algunas de las necesidades financieras. Sin embargo, es vital no depender exclusivamente de ellos si tienen un propósito específico (como tu jubilación).

- Metas Financieras Futuras: Incluye planes como la financiación de la educación universitaria de tus hijos, la jubilación de tu cónyuge, o incluso dejar un legado. La calculadora te ayuda a incorporar estas aspiraciones a largo plazo en la estimación de tu cobertura.

- Gastos Funerarios Esperados: Aunque a menudo se subestiman, los costos funerarios pueden ser significativos. Una calculadora te permite incluir una estimación de estos gastos para asegurar que no sean una carga adicional para tu familia.

Cómo Funciona la Calculadora: Desvelando el Algoritmo

La magia de la calculadora de seguro de vida a término radica en su capacidad para sintetizar toda esta información compleja en una cifra manejable. En esencia, la calculadora sigue un proceso lógico:

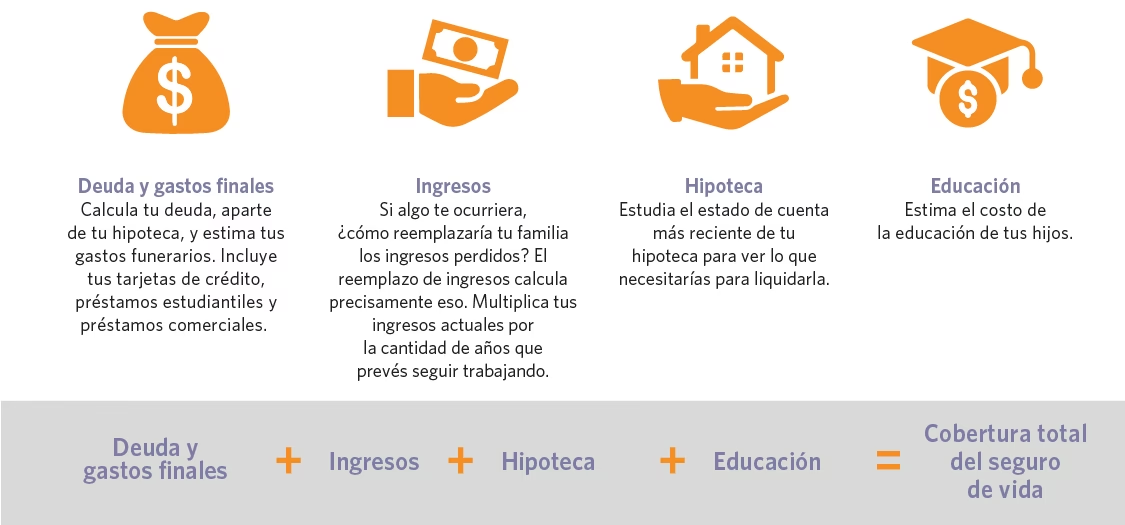

- Identificación de Necesidades: Suma todos los gastos futuros proyectados: ingresos anuales multiplicados por los años de cobertura deseados, más el total de tus deudas, los costos de educación proyectados, los gastos funerarios y cualquier otra meta financiera.

- Evaluación de Recursos: Resta cualquier activo líquido o ahorro existente que tus beneficiarios podrían utilizar para cubrir estas necesidades.

- Determinación de la Brecha: La diferencia entre las necesidades y los recursos es la suma asegurada recomendada. Esta cifra representa la brecha financiera que tu póliza de seguro de vida debe llenar para asegurar la tranquilidad de tu familia.

Es un proceso de cuantificación de tu 'valor económico' para tu familia, no en términos monetarios personales, sino en términos de la provisión financiera que representas para ellos.

Beneficios Invaluables de Utilizar una Calculadora Online

Más allá de la cifra final, el uso de una calculadora de seguro de vida a término ofrece múltiples ventajas:

- Rapidez y Comodidad: Puedes obtener una estimación en cuestión de minutos desde la comodidad de tu hogar, sin necesidad de citas o de hablar con un agente hasta que estés listo.

- Estimación Personalizada: A diferencia de las 'reglas generales' (como comprar 10 veces tu salario), una calculadora te ofrece un cálculo personalizado que refleja tu situación financiera y familiar única.

- Base para Decisiones Informadas: Te proporciona una cifra concreta para empezar a investigar y comparar pólizas, dándote una ventaja en tus negociaciones con las aseguradoras.

- Conciencia Financiera: Te obliga a reflexionar sobre tus finanzas, deudas, activos y metas futuras, lo que es un ejercicio valioso de planificación financiera en sí mismo.

- Reducción de Estrés: Elimina la conjetura y la ansiedad de no saber si tienes suficiente cobertura.

Tabla Comparativa: Factores y su Impacto en la Cobertura Necesaria

Para comprender mejor cómo cada factor influye en la estimación de tu cobertura, aquí tienes una tabla resumida:

| Factor Considerado | Impacto en la Suma Asegurada Necesaria | Notas Clave |

|---|---|---|

| Edad del Solicitante | Generalmente menor si más joven (más tiempo para generar ingresos, menos prima) | Considera esperanza de vida y años de ingresos por reemplazar. |

| Ingresos Anuales | Directamente proporcional: mayores ingresos requieren mayor cobertura | Busca reemplazar un porcentaje significativo o total de ingresos. |

| Número de Dependientes | Aumenta significativamente la necesidad | Cubre gastos de manutención, educación, salud, etc. |

| Deudas Pendientes | Aumenta la suma necesaria para cubrir hipotecas, préstamos, etc. | Evita dejar cargas financieras a la familia. |

| Activos Líquidos | Puede reducir la suma necesaria si son considerables | Fondos de emergencia, inversiones que pueden ser liquidadas. |

| Metas Futuras (Ej. Educación) | Aumenta la necesidad para asegurar fondos para objetivos específicos | Colegiaturas universitarias, bodas, etc. |

| Vigencia de la Póliza | Más años de cobertura pueden implicar una suma mayor o una prima más alta | Se alinea con el periodo durante el cual se necesita protección. |

¿Qué Hacer Después de Usar la Calculadora? Pasos Siguientes

Obtener una estimación de la suma asegurada es solo el primer paso en tu viaje hacia la protección financiera. Una vez que tengas esta cifra, considera los siguientes pasos:

1. Revisa la Estimación Detenidamente

Asegúrate de que todos los datos que ingresaste sean correctos y que la estimación refleje tus verdaderas necesidades y prioridades. ¿Hay algún gasto o meta que olvidaste incluir? ¿Tus activos están correctamente valorados?

2. Consulta con un Asesor Financiero o de Seguros

Aunque la calculadora es una herramienta excelente, un profesional puede ofrecerte una visión más profunda. Un asesor puede ayudarte a entender las complejidades de las pólizas, los diferentes tipos de seguro (más allá del término), las cláusulas adicionales (riders) y cómo se ajustan a tu plan financiero general. También pueden ayudarte a navegar por consideraciones fiscales.

3. Compara Ofertas de Diferentes Aseguradoras

La suma asegurada recomendada es un punto de partida. Ahora es el momento de buscar cotizaciones de varias compañías de seguros. Los precios pueden variar significativamente entre proveedores para la misma cantidad de cobertura, dependiendo de sus modelos de riesgo, historial y ofertas actuales. No te quedes con la primera opción; compara precios, reputación de la compañía y servicio al cliente.

4. Revisa Periódicamente tu Póliza

La vida cambia: nacen hijos, se compran casas, se pagan deudas, cambian los ingresos. Es crucial revisar tu póliza de seguro de vida cada pocos años, o después de cualquier evento importante en la vida, para asegurarte de que tu cobertura sigue siendo adecuada para tus necesidades cambiantes.

Preguntas Frecuentes (FAQs)

¿La calculadora me da el costo exacto de la póliza?

No, la calculadora de seguro de vida a término te proporciona la suma asegurada ideal, es decir, la cantidad de dinero que tus beneficiarios recibirían. El costo de la prima (lo que pagarías mensualmente o anualmente) dependerá de factores adicionales como tu estado de salud, historial médico, hábitos (fumar, deportes de riesgo), y la compañía de seguros específica que elijas. La calculadora es una herramienta para determinar el 'cuánto', no el 'cuánto cuesta'.

¿Qué es un seguro de vida a término específicamente?

Un seguro de vida a término es un tipo de póliza de seguro de vida que proporciona cobertura por un período de tiempo específico (el 'término'), por ejemplo, 10, 20 o 30 años. Si el asegurado fallece durante ese término, se paga una suma asegurada a los beneficiarios. Si el término finaliza y el asegurado sigue vivo, la cobertura expira y no se paga nada, a menos que se renueve la póliza (a menudo con primas más altas) o se convierta en otro tipo de seguro. Es popular por su simplicidad y costo generalmente más bajo en comparación con los seguros de vida permanentes.

¿Con qué frecuencia debo revisar mi cobertura de seguro de vida?

Es recomendable revisar tu cobertura de seguro de vida al menos cada 3-5 años, o siempre que ocurra un evento importante en tu vida, como:

- Matrimonio o divorcio.

- Nacimiento o adopción de un hijo.

- Compra de una casa nueva o asunción de una hipoteca grande.

- Cambio significativo en tus ingresos o los de tu cónyuge.

- Un hijo que se independiza o termina la universidad.

- Adquisición de nuevas deudas importantes.

- Cambios en tu salud.

¿La inflación afecta mi seguro de vida?

Sí, la inflación puede erosionar el poder adquisitivo de tu suma asegurada con el tiempo. Lo que hoy parece una cantidad suficiente para cubrir las necesidades futuras de tu familia, podría no serlo dentro de 10 o 20 años debido al aumento de los precios. Por eso, es fundamental revisar periódicamente tu póliza y considerar si necesitas aumentar tu cobertura para mantener el mismo nivel de protección financiera real.

¿Puedo cambiar mi cobertura una vez que tengo la póliza?

Depende de la póliza y la aseguradora. Algunas pólizas a término ofrecen la opción de aumentar la cobertura (a veces requiriendo un nuevo examen médico) o convertirla en una póliza permanente. Consulta con tu aseguradora o asesor para entender las opciones disponibles en tu contrato.

¿Qué sucede si mis ingresos cambian significativamente después de obtener la póliza?

Si tus ingresos aumentan, es posible que necesites más cobertura para mantener el mismo nivel de protección financiera para tus dependientes. Si disminuyen, podrías considerar si la cobertura actual es excesiva y si tiene sentido ajustarla (aunque reducir la cobertura podría no ser siempre la mejor opción, especialmente si las necesidades familiares siguen siendo altas). Un cambio de ingresos es un buen momento para revisar tu póliza.

¿Es suficiente con cubrir solo mis deudas con el seguro de vida?

No, solo cubrir tus deudas con el seguro de vida es una estrategia incompleta. Si bien es crucial que tus deudas no se conviertan en una carga para tu familia, la suma asegurada también debe cubrir el reemplazo de tus ingresos perdidos, gastos de manutención diarios, educación futura de los hijos, gastos funerarios y cualquier otra meta financiera a largo plazo. Pensar solo en las deudas te dejará con una cobertura insuficiente para asegurar una verdadera tranquilidad financiera para tus seres queridos.

En resumen, la calculadora de seguro de vida a término es una herramienta indispensable en la planificación financiera moderna. Te empodera al proporcionarte una estimación clara y personalizada de la suma asegurada que realmente necesitas. Al utilizarla, no solo estás calculando un número, sino que estás dando un paso firme hacia la seguridad y la tranquilidad de quienes más importan en tu vida. Es el punto de partida para construir un futuro financiero seguro y prever cualquier eventualidad.

Si quieres conocer otros artículos parecidos a Calcula Tu Seguro de Vida a Término Ideal puedes visitar la categoría Cálculos.