14/12/2022

En el vasto universo de las finanzas personales y empresariales, existen conceptos que, aunque fundamentales, a menudo se malinterpretan o se pasan por alto. Uno de ellos es la Tasa de Interés Efectiva Anual, comúnmente abreviada como E.A. Si alguna vez te has preguntado cuánto estás pagando realmente por un crédito o cuánto estás ganando de verdad con una inversión, la E.A. es la respuesta. No se trata solo de un número; es el indicador más fiel del costo o rendimiento anual de cualquier operación financiera, revelando la verdad detrás de las cifras nominales y permitiéndote tomar decisiones informadas y estratégicas.

La E.A. es crucial porque considera un factor que a menudo se ignora: la capitalización de los intereses. Mientras que una tasa nominal puede parecer atractiva a primera vista, la E.A. te muestra cómo la frecuencia con la que los intereses se suman al capital (o se restan de él) afecta el resultado final. En este artículo, desglosaremos qué es la E.A., por qué es tan importante, cómo se calcula y cómo puedes usarla a tu favor, tanto si eres un prestatario como un inversor. Prepárate para ver tus finanzas con una claridad sin precedentes.

- ¿Qué es la Tasa de Interés Efectiva Anual (E.A.)? La Verdadera Medida del Dinero

- La Importancia Crucial de la E.A. en tus Decisiones Financieras

- E.A. vs. Tasa Nominal Anual (T.N.A.): Entendiendo la Diferencia Fundamental

- ¿Cómo se Calcula la Tasa Efectiva Anual? La Fórmula Detrás de la Verdad

- La E.A. en Préstamos y Créditos: Evitando Sorpresas en tus Pagos

- La E.A. en Inversiones y Ahorros: Potenciando tus Ganancias

- Factores que Influyen en la Rentabilidad Efectiva Anual

- Ejemplos Prácticos para Entender Mejor la E.A.

- Preguntas Frecuentes (FAQ) sobre la Tasa Efectiva Anual

- ¿La E.A. siempre es mayor que la T.N.A.?

- ¿Es la E.A. lo mismo que el TAE (Tasa Anual Equivalente) o el CAT (Costo Anual Total)?

- ¿Por qué los bancos no siempre publican la E.A. de forma prominente?

- ¿Cómo puedo usar la E.A. para tomar mejores decisiones financieras?

- ¿La E.A. se aplica solo a préstamos e inversiones?

- Conclusión: Empodérate con la Tasa Efectiva Anual

¿Qué es la Tasa de Interés Efectiva Anual (E.A.)? La Verdadera Medida del Dinero

La tasa de interés efectiva anual (E.A.) es el porcentaje que realmente vas a pagar al año por un préstamo que hayas solicitado, o, si se trata de una inversión, es el rendimiento que verdaderamente obtendrás por el capital invertido. A diferencia de otras tasas que podrías escuchar, como la Tasa Nominal Anual (T.N.A.), la E.A. tiene en cuenta el efecto de la capitalización de intereses. Esto significa que considera cuántas veces al año los intereses generados (o adeudados) se suman al capital inicial para generar (o adeudar) aún más intereses en los periodos siguientes.

Imagina que tienes un préstamo. Si los intereses se calculan y se suman al capital cada mes, al final del año habrás pagado más que si se hubieran calculado y sumado solo una vez al año. La E.A. captura este efecto acumulativo, ofreciéndote una imagen precisa del costo real de tu dinero. De manera similar, en una inversión, si tus ganancias se reinvierten (se capitalizan) con mayor frecuencia, tu dinero crecerá más rápido, y la E.A. te mostrará exactamente cuánto más. En esencia, la E.A. es la tasa anual que, aplicada una sola vez al año sobre el capital inicial, produciría el mismo monto de interés que el obtenido al aplicar una tasa nominal con su respectiva frecuencia de capitalización durante el mismo período.

La Esencia de la Capitalización: El Motor de la E.A.

La capitalización de intereses es el proceso mediante el cual los intereses acumulados en un período anterior se añaden al capital principal para calcular los intereses del período siguiente. Este concepto es fundamental para entender la E.A. Cuanto más frecuente sea la capitalización (diaria, mensual, trimestral, etc.), mayor será la diferencia entre la tasa nominal y la tasa efectiva anual, porque los intereses empiezan a generar intereses sobre sí mismos con mayor rapidez.

La Importancia Crucial de la E.A. en tus Decisiones Financieras

Entender la E.A. no es solo un ejercicio académico; es una habilidad financiera vital que te empodera. ¿Por qué? Porque la E.A. es la única tasa que te permite realizar una comparación justa y precisa entre diferentes productos financieros, ya sean préstamos, créditos, inversiones o cuentas de ahorro. Sin la E.A., podrías caer en la trampa de ofertas aparentemente atractivas que, en realidad, son más costosas o menos rentables de lo que parecen.

Para Préstamos y Créditos: Evita Costos Ocultos

Al solicitar un préstamo, diferentes entidades pueden ofrecer distintas tasas nominales o frecuencias de pago. Si solo te fijas en la T.N.A., podrías elegir un préstamo que, debido a su capitalización frecuente, termina siendo más caro. La E.A. te revela el costo total anual, permitiéndote identificar el préstamo más económico, independientemente de cómo se estructuren sus pagos o la capitalización de intereses.

Para Inversiones y Ahorros: Maximiza tus Ganancias

De manera inversa, al invertir tu dinero, quieres maximizar tu rendimiento. Una cuenta de ahorros que capitaliza diariamente te dará un mayor retorno efectivo que una que capitaliza trimestralmente, incluso si ambas anuncian la misma tasa nominal. La E.A. te ayuda a identificar las inversiones que te ofrecen el mayor crecimiento real de tu capital, asegurando que tu dinero trabaje de la manera más eficiente posible para ti.

E.A. vs. Tasa Nominal Anual (T.N.A.): Entendiendo la Diferencia Fundamental

La distinción entre la Tasa Efectiva Anual (E.A.) y la Tasa Nominal Anual (T.N.A.) es quizás uno de los conceptos más importantes en finanzas personales. Comprender esta diferencia es clave para evitar confusiones y tomar decisiones acertadas.

Tasa Nominal Anual (T.N.A.)

La T.N.A. es la tasa de interés que se anuncia o se pacta para un período de un año, sin considerar la frecuencia de capitalización de los intereses. Es, en esencia, una tasa de referencia o una tasa base. Por ejemplo, un banco podría decirte que la tasa de un préstamo es del 12% anual. Esa es la T.N.A. Sin embargo, si los intereses se calculan y se suman al saldo cada mes, el costo real al final del año será mayor que el 12% nominal.

Tasa Efectiva Anual (E.A.)

Como ya mencionamos, la E.A. es la tasa real que se aplica al capital en un año, una vez que se ha tenido en cuenta el efecto de la capitalización de los intereses. Es la tasa que realmente pagas o ganas. La E.A. siempre será igual o mayor que la T.N.A., a menos que la capitalización de los intereses sea precisamente una vez al año. Cuanto más frecuente sea la capitalización, mayor será la diferencia entre la E.A. y la T.N.A.

Tabla Comparativa: T.N.A. vs. E.A.

Para visualizar mejor esta diferencia, consideremos la siguiente tabla:

| Característica | Tasa Nominal Anual (T.N.A.) | Tasa Efectiva Anual (E.A.) |

|---|---|---|

| Considera Capitalización | No | Sí |

| Refleja Costo/Rendimiento Real | No | Sí |

| Frecuencia de Composición | No relevante para su definición | Es el factor clave para su cálculo |

| Uso Principal | Referencia o base de cálculo | Comparación entre productos financieros y decisión final |

| Siempre es mayor que la T.N.A. (si capitaliza más de una vez al año) | No aplica | Sí |

Es por esta razón que las autoridades financieras en muchos países exigen que, además de la T.N.A., se informe la E.A. (o su equivalente, como la Tasa Anual Equivalente - TAE en España o el Costo Anual Total - CAT en México, que son más amplios al incluir comisiones y gastos) para asegurar la transparencia y proteger al consumidor.

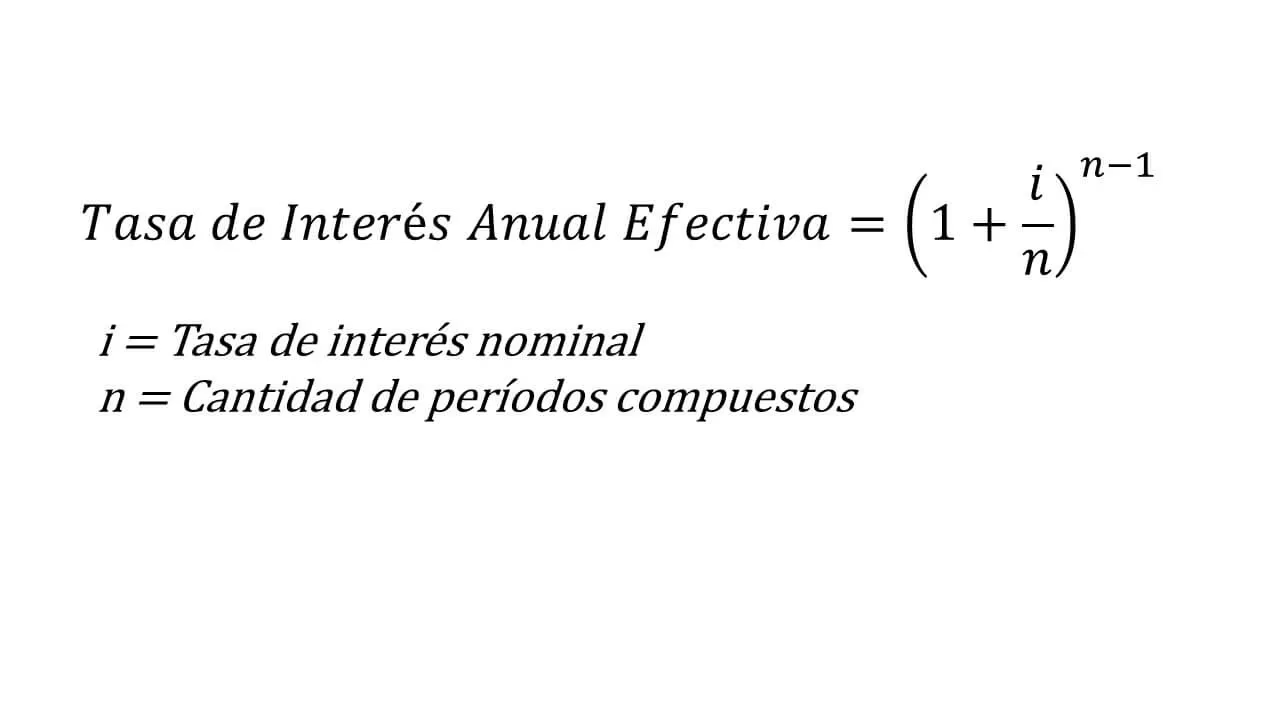

¿Cómo se Calcula la Tasa Efectiva Anual? La Fórmula Detrás de la Verdad

La Tasa Efectiva Anual se calcula utilizando una fórmula matemática que considera la tasa nominal y la frecuencia de capitalización. Aunque puede parecer un poco intimidante al principio, es bastante sencilla una vez que entiendes sus componentes.

La Fórmula de la E.A.

La fórmula general para calcular la E.A. es la siguiente:

E.A. = (1 + (T.N.A. / n))^n - 1

Donde:

- E.A. = Tasa Efectiva Anual (expresada en decimal)

- T.N.A. = Tasa Nominal Anual (expresada en decimal)

- n = Número de períodos de capitalización en un año

Para entender 'n', considera lo siguiente:

- Si la capitalización es anual, n = 1

- Si la capitalización es semestral, n = 2

- Si la capitalización es trimestral, n = 4

- Si la capitalización es mensual, n = 12

- Si la capitalización es diaria, n = 365 (o 360, dependiendo de la convención bancaria)

Ejemplo de Cálculo:

Supongamos que un banco te ofrece una inversión con una Tasa Nominal Anual del 12% con capitalización mensual. ¿Cuál sería la E.A.?

Datos:

- T.N.A. = 12% = 0.12 (en decimal)

- n = 12 (porque la capitalización es mensual)

Aplicando la fórmula:

E.A. = (1 + (0.12 / 12))^12 - 1

E.A. = (1 + 0.01)^12 - 1

E.A. = (1.01)^12 - 1

E.A. ≈ 1.126825 - 1

E.A. ≈ 0.126825

Convertido a porcentaje, la Tasa Efectiva Anual sería aproximadamente 12.68%. Esto significa que, aunque la tasa nominal sea del 12%, al final del año tu dinero habrá crecido un 12.68% debido a la capitalización mensual. La diferencia puede parecer pequeña, pero en grandes sumas de dinero o a largo plazo, puede significar miles de unidades monetarias.

La E.A. en Préstamos y Créditos: Evitando Sorpresas en tus Pagos

Cuando solicitas un préstamo, la E.A. es tu mejor aliada para entender el costo real de tu endeudamiento. Los bancos y otras instituciones financieras suelen promocionar sus préstamos con la Tasa Nominal Anual, que es la tasa base de interés. Sin embargo, lo que realmente pagas se ve afectado por la frecuencia con la que los intereses se capitalizan y se suman a tu saldo pendiente.

Considera un préstamo con una T.N.A. del 10%. Si los intereses se capitalizan anualmente, la E.A. será del 10%. Pero si los intereses se capitalizan mensualmente (como es común en muchos préstamos personales o hipotecarios), la E.A. será mayor. Por ejemplo, una T.N.A. del 10% capitalizada mensualmente da una E.A. de aproximadamente 10.47%. Esto significa que, en lugar de pagar el 10% del capital inicial en intereses durante el año, en realidad estás pagando el 10.47% debido a la acumulación de intereses sobre intereses.

Este efecto es particularmente importante en préstamos a largo plazo, como las hipotecas, donde una pequeña diferencia en la E.A. puede traducirse en miles o decenas de miles de unidades monetarias adicionales pagadas a lo largo de la vida del préstamo. Siempre insiste en conocer la E.A. antes de firmar cualquier contrato de crédito.

La E.A. en Inversiones y Ahorros: Potenciando tus Ganancias

En el lado de las inversiones, la E.A. es igualmente vital. Te permite ver el verdadero potencial de crecimiento de tu dinero. Si estás comparando diferentes opciones de ahorro o inversión, como depósitos a plazo fijo, bonos o fondos de inversión, la E.A. te dirá cuál te ofrece el mayor rendimiento real.

Por ejemplo, si tienes la opción entre dos inversiones que ambas anuncian una T.N.A. del 5%, pero una capitaliza los intereses anualmente y la otra lo hace trimestralmente, la E.A. te mostrará cuál es superior:

- Inversión A: T.N.A. 5% con capitalización anual.

E.A. = (1 + (0.05 / 1))^1 - 1 = 0.05 = 5%

- Inversión B: T.N.A. 5% con capitalización trimestral.

E.A. = (1 + (0.05 / 4))^4 - 1 = (1 + 0.0125)^4 - 1 = (1.0125)^4 - 1 ≈ 1.050945 - 1 = 0.050945 ≈ 5.09%

Como puedes ver, la Inversión B, con su capitalización más frecuente, ofrece un rendimiento efectivo ligeramente superior. A lo largo del tiempo y con sumas de dinero considerables, estas pequeñas diferencias se acumulan y pueden tener un impacto significativo en la riqueza que construyes. Es el poder del interés compuesto trabajando a tu favor.

Factores que Influyen en la Rentabilidad Efectiva Anual

Además de la T.N.A., hay un factor principal que determina la E.A. y su magnitud:

Frecuencia de Capitalización

Este es, sin duda, el factor más influyente. Cuanto más a menudo se capitalizan los intereses dentro de un año, mayor será la E.A. en relación con la T.N.A. Esto se debe a que los intereses empiezan a generar intereses sobre sí mismos (o sobre la deuda) con mayor rapidez. Por ejemplo, una tasa nominal del 6% tendrá una E.A. diferente si se capitaliza mensualmente (aproximadamente 6.17%) que si se capitaliza diariamente (aproximadamente 6.18%). Aunque la diferencia entre mensual y diaria puede parecer mínima, a lo largo de años o con grandes sumas, se vuelve considerable.

Ejemplos Prácticos para Entender Mejor la E.A.

Ejemplo 1: Comparación de Préstamos Personales

Imagina que necesitas un préstamo de 10,000 unidades monetarias y tienes dos ofertas:

- Oferta A: T.N.A. del 15% con capitalización mensual.

- Oferta B: T.N.A. del 15.5% con capitalización anual.

A primera vista, la Oferta B parece más cara. Calculemos la E.A. para cada una:

- E.A. de Oferta A:

T.N.A. = 0.15, n = 12

E.A. = (1 + (0.15 / 12))^12 - 1 = (1 + 0.0125)^12 - 1 = (1.0125)^12 - 1 ≈ 1.16075 - 1 = 0.16075 = 16.075% - E.A. de Oferta B:

T.N.A. = 0.155, n = 1

E.A. = (1 + (0.155 / 1))^1 - 1 = 0.155 = 15.5%

En este caso, aunque la Oferta B tenía una T.N.A. más alta, su E.A. es menor debido a la capitalización anual. Si eligieras la Oferta A solo por su T.N.A. más baja, terminarías pagando un costo efectivo anual mayor. ¡La E.A. te revela la verdadera ganga!

Ejemplo 2: Comparación de Inversiones a Plazo Fijo

Tienes 5,000 unidades monetarias para invertir y dos opciones:

- Inversión X: T.N.A. del 4% con capitalización semestral.

- Inversión Y: T.N.A. del 3.95% con capitalización trimestral.

¿Cuál te dará más rendimiento?

- E.A. de Inversión X:

T.N.A. = 0.04, n = 2

E.A. = (1 + (0.04 / 2))^2 - 1 = (1 + 0.02)^2 - 1 = (1.02)^2 - 1 = 1.0404 - 1 = 0.0404 = 4.04% - E.A. de Inversión Y:

T.N.A. = 0.0395, n = 4

E.A. = (1 + (0.0395 / 4))^4 - 1 = (1 + 0.009875)^4 - 1 ≈ (1.009875)^4 - 1 ≈ 1.03998 - 1 = 0.03998 = 3.998%

A pesar de que la Inversión Y tenía una T.N.A. ligeramente más baja, su E.A. es casi idéntica a la Inversión X, solo por la diferencia de capitalización. Si la T.N.A. de la Inversión Y hubiera sido, por ejemplo, 3.9%, su E.A. habría sido 3.96%, superando aún así la Inversión X. Estos ejemplos demuestran por qué es imperativo calcular la E.A. para tomar la mejor decisión financiera.

Preguntas Frecuentes (FAQ) sobre la Tasa Efectiva Anual

¿La E.A. siempre es mayor que la T.N.A.?

Sí, la Tasa Efectiva Anual (E.A.) siempre es igual o mayor que la Tasa Nominal Anual (T.N.A.). La única situación en la que son iguales es cuando la capitalización de los intereses ocurre solo una vez al año (es decir, el número de períodos de capitalización 'n' es igual a 1). En cualquier otro escenario donde la capitalización es más frecuente (mensual, trimestral, diaria, etc.), la E.A. será mayor que la T.N.A. debido al efecto del interés compuesto.

¿Es la E.A. lo mismo que el TAE (Tasa Anual Equivalente) o el CAT (Costo Anual Total)?

No, la E.A. no es exactamente lo mismo que el TAE o el CAT, aunque están estrechamente relacionados y la E.A. es un componente fundamental de ellos. La E.A. se centra exclusivamente en el efecto de la capitalización de los intereses. En cambio, el TAE (utilizado en Europa, especialmente en España) y el CAT (utilizado en México) son indicadores más completos. Además de la capitalización de intereses, incluyen otros costos y comisiones asociados a un producto financiero, como comisiones de apertura, de estudio, de mantenimiento, seguros obligatorios, etc. Su objetivo es dar una visión aún más global del costo real de un crédito o del rendimiento real de una inversión.

¿Por qué los bancos no siempre publican la E.A. de forma prominente?

Aunque en muchos países la regulación exige la publicación de la E.A. (o su equivalente como TAE/CAT), a menudo la T.N.A. es la que se destaca en la publicidad inicial. Esto puede deberse a que la T.N.A. suele ser un número más bajo y, por lo tanto, puede parecer más atractivo para los consumidores a primera vista. La E.A. proporciona la imagen completa y transparente, lo que es esencial para una verdadera comparación, pero quizás menos impactante en un anuncio publicitario inicial.

¿Cómo puedo usar la E.A. para tomar mejores decisiones financieras?

La E.A. es tu herramienta más poderosa para tomar decisiones financieras informadas. Úsala para:

- Comparar préstamos: Siempre pide la E.A. de diferentes ofertas de crédito (hipotecas, préstamos personales, tarjetas de crédito) para saber cuál es el más barato en términos reales.

- Evaluar inversiones: Compara la E.A. de diferentes opciones de ahorro o inversión para identificar cuál te ofrecerá el mayor rendimiento efectivo sobre tu dinero.

- Negociar: Armado con el conocimiento de la E.A., puedes negociar mejor con las instituciones financieras, ya que entiendes el verdadero costo o beneficio.

- Presupuestar: Al conocer el costo real de tu deuda, puedes presupuestar tus pagos de manera más precisa y evitar sorpresas.

¿La E.A. se aplica solo a préstamos e inversiones?

El concepto de la Tasa Efectiva Anual se aplica principalmente a instrumentos financieros que involucran la capitalización de intereses, como préstamos, créditos, depósitos, bonos y otros productos de inversión. Si bien la fórmula y el término específico 'E.A.' están arraigados en estos contextos, el principio subyacente de la capitalización y su impacto en el rendimiento o costo real es aplicable a cualquier situación donde los intereses se acumulan sobre un capital base a lo largo del tiempo.

Conclusión: Empodérate con la Tasa Efectiva Anual

La Tasa de Interés Efectiva Anual (E.A.) es mucho más que un simple porcentaje; es una ventana a la verdadera realidad financiera de tus préstamos e inversiones. Comprenderla te permite ir más allá de las tasas nominales y las ofertas superficiales, dándote el poder de tomar decisiones financieras verdaderamente inteligentes. Ya sea que estés buscando un crédito o deseando hacer crecer tu capital, la E.A. es la brújula que te guiará hacia las opciones más ventajosas.

Nunca te conformes con la T.N.A. Siempre pregunta por la E.A., calcula su valor si es necesario y úsala como tu principal herramienta de comparación. Al hacerlo, no solo estarás protegiendo tu dinero de costos ocultos, sino que también estarás maximizando tu potencial de crecimiento. La educación financiera es la clave para la libertad económica, y dominar la E.A. es un paso gigante en ese camino. ¡Empieza hoy mismo a ver tus finanzas con la claridad que merecen!

Si quieres conocer otros artículos parecidos a Rentabilidad Efectiva Anual: Tu Guía Completa puedes visitar la categoría Finanzas.