28/08/2024

Entender cómo se calculan los rendimientos de tus inversiones es fundamental para cualquier persona que desee manejar sus finanzas de manera efectiva. Ya sea que estés considerando un simple depósito a plazo fijo o adentrándote en el dinámico mundo de las acciones y los portafolios de inversión, la capacidad de cuantificar tus ganancias esperadas te brinda una ventaja invaluable. Este artículo desglosará las fórmulas y conceptos esenciales para calcular el rendimiento, la rentabilidad y el rendimiento esperado, ayudándote a tomar decisiones informadas y estratégicas.

El rendimiento, en términos sencillos, es la ganancia o pérdida generada por una inversión en un período determinado. Sin embargo, su cálculo puede variar significativamente dependiendo del tipo de activo y los objetivos del inversor. Acompáñanos en este recorrido para dominar las herramientas que te permitirán evaluar el potencial de tus activos financieros.

Cálculo del Rendimiento en Inversiones a Plazo Fijo

Las inversiones a plazo fijo son una de las formas más directas de entender el rendimiento, ya que suelen ofrecer una tasa de interés predefinida. El cálculo se basa en el monto inicial invertido, la tasa de interés anual y el período de tiempo de la inversión. Es crucial convertir la tasa anual a una tasa diaria o por el período exacto de la inversión para obtener un cálculo preciso.

La fórmula general para calcular el rendimiento de una inversión a plazo fijo es la siguiente:

Rendimiento = Monto Invertido × Tasa de Rendimiento Diaria × Plazo de tu Inversión (en días)

Para aplicar esta fórmula, primero necesitas determinar la tasa de rendimiento diaria. Si la tasa que se te proporciona es anual, debes dividirla entre el número de días que se consideran en un año comercial (generalmente 360 o 365, dependiendo de la institución financiera). Una vez que tengas la tasa diaria en formato decimal (dividiendo el porcentaje entre 100), puedes proceder con el cálculo.

Veamos un ejemplo práctico para ilustrarlo:

- Supongamos que inviertes $10,000 MXN.

- El plazo de tu inversión es de 90 días.

- La tasa anual ofrecida es del 8.30%.

Paso 1: Convertir la tasa anual a tasa diaria.

Dividimos la tasa anual entre 360 días (considerando un año comercial):8.30% / 360 = 0.0230%

Paso 2: Convertir la tasa diaria a formato decimal.

0.0230% / 100 = 0.000230

Paso 3: Aplicar la fórmula de rendimiento.

Rendimiento = $10,000 MXN × 0.000230 × 90 días = $207.00 MXN

Este resultado representa el rendimiento bruto de tu inversión. Es importante recordar que a este valor se le pueden aplicar retenciones o impuestos, como la retención del 0.50% mencionada en el ejemplo, lo que reduciría tu ganancia neta. Siempre considera estos factores al evaluar el rendimiento real de tu inversión.

Cálculo del Rendimiento Esperado de Acciones (Expected Return)

El rendimiento esperado es una medida crucial en el mundo de las acciones y los portafolios de inversión. A diferencia del rendimiento de un plazo fijo que es más predecible, el rendimiento esperado de una acción es una estimación de la ganancia o pérdida que un inversor anticipa, basada en datos históricos y ponderando diferentes escenarios. No es una garantía, sino una proyección a largo plazo.

La teoría moderna de portafolios (MPT) y modelos como el Black-Scholes utilizan el rendimiento esperado para determinar si una inversión podría tener un resultado neto positivo o negativo. La fórmula fundamental para el rendimiento esperado cuando se conocen diferentes escenarios y sus probabilidades es:

Rendimiento Esperado = Σ (Retorno i × Probabilidad i)

Donde 'i' representa cada posible retorno y su respectiva probabilidad.

Ejemplo: Si una inversión tiene un 50% de probabilidad de ganar 20% y un 50% de probabilidad de perder 10%, el rendimiento esperado sería:

(0.50 × 0.20) + (0.50 × -0.10) = 0.10 - 0.05 = 0.05 o 5%

Es vital entender que este 5% de rendimiento esperado puede no materializarse nunca, ya que las inversiones están sujetas a riesgo sistemático (afecta a todo el mercado) y no sistemático (específico de una empresa o industria).

Para inversiones individuales o portafolios, una ecuación más formal para el rendimiento esperado, que considera el riesgo, es:

Rendimiento Esperado (r_a) = Tasa Libre de Riesgo (r_f) + Beta (β) × (Rendimiento de Mercado Esperado (r_m) - Tasa Libre de Riesgo (r_f))

r_f: Es la tasa de retorno de una inversión sin riesgo (ej. bonos del tesoro).β: Es el Beta de la inversión, que mide su volatilidad relativa en comparación con el mercado en general. Un Beta mayor a 1 indica mayor volatilidad que el mercado.r_m: Es el rendimiento esperado del mercado en su conjunto.

El rendimiento esperado de un portafolio con múltiples inversiones es el promedio ponderado de los rendimientos esperados de cada componente. Esto permite al inversor ver el rendimiento global de su cartera.

Ejemplo de Rendimiento Esperado de un Portafolio:

Supongamos que un inversor tiene un portafolio de $1,000,000 MXN distribuido así:

- Alphabet Inc. (GOOG): $500,000 invertidos (50% del portafolio), rendimiento esperado del 15%.

- Apple Inc. (AAPL): $200,000 invertidos (20% del portafolio), rendimiento esperado del 6%.

- Amazon.com Inc. (AMZN): $300,000 invertidos (30% del portafolio), rendimiento esperado del 9%.

El rendimiento esperado del portafolio total sería:

(0.50 × 0.15) + (0.20 × 0.06) + (0.30 × 0.09) = 0.075 + 0.012 + 0.027 = 0.114 o 11.4%

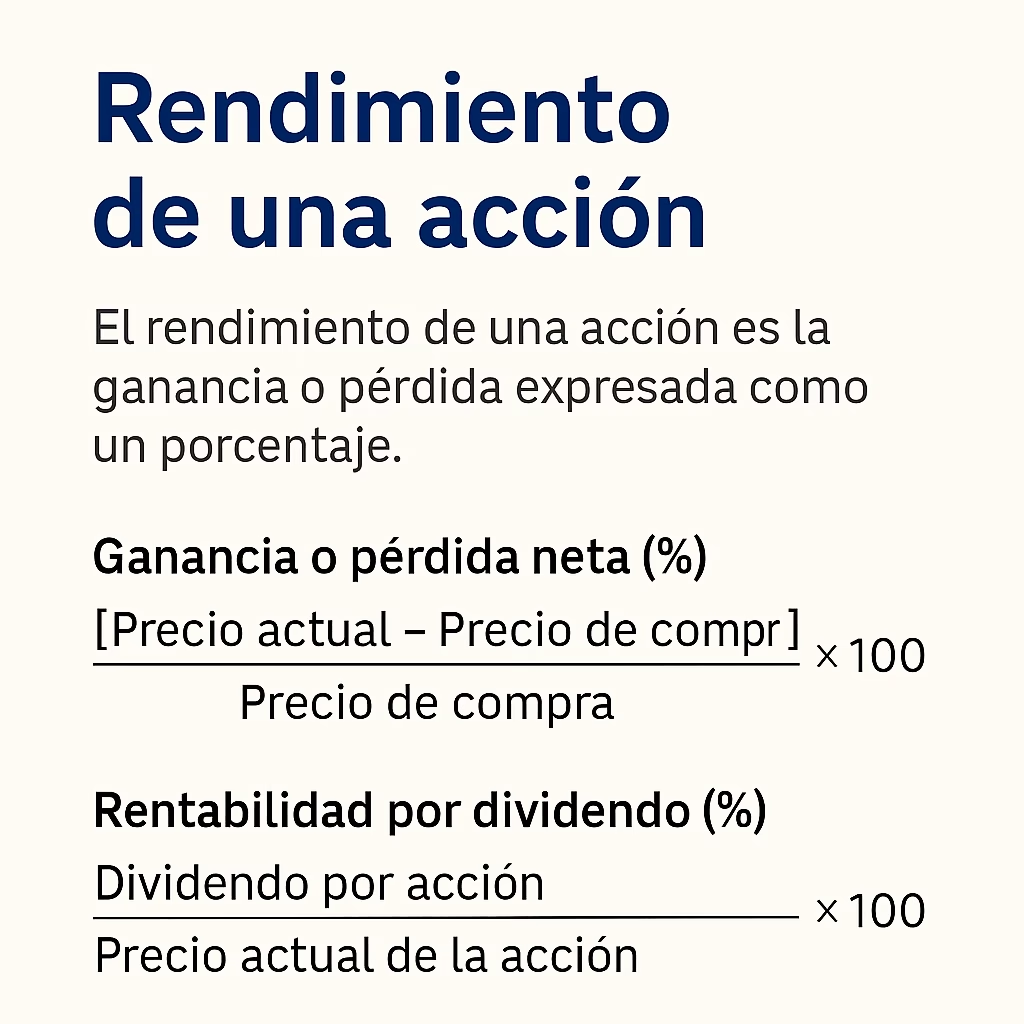

Cómo Calcular la Rentabilidad Diaria o Anual de una Acción o Bono

La rentabilidad, a menudo usada indistintamente con rendimiento, se refiere a la ganancia o pérdida total de una inversión en un período determinado, expresada generalmente como un porcentaje. El cálculo difiere para acciones y bonos debido a sus características inherentes (dividendos vs. intereses).

Ejemplo de Cálculo de Rentabilidad para Acciones:

Imagina que compras dos acciones de la empresa XYZ por $40 cada una, lo que hace una inversión inicial de $80.

- Durante un año, XYZ paga dividendos de $2 por acción, sumando un total de $4.

- Al final del año, el precio de la acción sube a $50. Tus dos acciones valen ahora $100.

Tu valor total al final del año es el valor de las acciones más los dividendos: $100 (valor de las acciones) + $4 (dividendos) = $104.

La fórmula de rentabilidad es:

Rentabilidad = ((Valor Final + Dividendos) - Inversión Inicial) / Inversión Inicial × 100

Aplicando los números:

Rentabilidad = (($104) - $80) / $80 × 100 = $24 / $80 × 100 = 0.30 × 100 = 30%

Tu tasa de rentabilidad anual es del 30%.

Ejemplo de Cálculo de Rentabilidad para Bonos:

Si tienes $100,000 en bonos con una tasa de interés del 5% que vence en cuatro años, obtendrás $5,000 en ganancias cada año ($100,000 × 0.05 = $5,000).

Si vendes el bono por $120,000 después de un año, la revalorización (crecimiento del capital) es de $120,000 - $100,000 = $20,000.

La fórmula de rentabilidad para bonos es:

Rentabilidad = (Intereses Recibidos + Revalorización del Bono) / Precio Original del Bono × 100

Aplicando los números:

Rentabilidad = ($5,000 + $20,000) / $100,000 × 100 = $25,000 / $100,000 × 100 = 0.25 × 100 = 25%

La tasa de rentabilidad después de un año es del 25%.

¿Cuál es la Fórmula para el Rendimiento Medio de una Acción o Portafolio (Mean Return)?

El rendimiento medio, también conocido como rendimiento esperado, es el valor esperado o el promedio de todos los posibles retornos de las inversiones que componen un portafolio. Puede referirse también a cuánto rinde una acción mensualmente o al valor medio de la distribución de probabilidad de posibles retornos en la presupuestación de capital.

El cálculo del rendimiento medio ayuda a los inversores a cuantificar la relación entre el riesgo de un portafolio de valores y el potencial de retorno. Permite comparar diferentes valores dentro de la misma industria o evaluar cómo la adición o eliminación de un valor específico podría afectar el portafolio en su conjunto.

La fórmula básica para el rendimiento medio, especialmente cuando se trabaja con probabilidades de retorno, es la misma que la del rendimiento esperado: Σ (Retorno i × Probabilidad i). Sin embargo, para series históricas de retornos sin probabilidades explícitas, se puede calcular un promedio simple (media aritmética) o una media geométrica si los retornos se capitalizan.

Es importante destacar que el rendimiento medio no es lo mismo que el promedio de los retornos mensuales, a menos que el período de tiempo utilizado en el cálculo sea exactamente un año y todas las ponderaciones probables sean precisamente las mismas, lo cual es improbable en la práctica. El rendimiento medio es un término más amplio.

Beneficios del Rendimiento Medio:

- Intenta cuantificar la relación entre el riesgo y el retorno de un portafolio.

- Ayuda a los inversores a visualizar un cambio proporcional en la riqueza a lo largo del tiempo.

- Facilita la toma de decisiones sobre la asignación de activos.

Sin embargo, un rendimiento medio, al basarse en datos históricos, no garantiza una tasa de retorno futura. Es solo una de las muchas herramientas que un inversor prudente debe considerar, junto con el análisis de estados financieros y estrategias de crecimiento de la empresa.

Limitaciones y la Importancia del Riesgo

Mientras que el rendimiento esperado y medio son herramientas poderosas, es crucial entender sus limitaciones. La más importante es que el rendimiento pasado no garantiza el futuro. Las proyecciones son eso: proyecciones, sujetas a cambios en las condiciones del mercado y la economía.

Además del rendimiento, la desviación estándar es una medida estadística clave que los inversores utilizan para analizar el riesgo o la volatilidad histórica de una inversión. Mide cuánto se desvían los retornos de su media. Una alta desviación estándar indica una mayor volatilidad y, por lo tanto, un mayor riesgo.

Consideremos dos inversiones hipotéticas con los siguientes resultados anuales de los últimos cinco años:

- Inversión A: 12%, 2%, 25%, -9%, 10%

- Inversión B: 7%, 6%, 9%, 12%, 6%

Ambas inversiones tienen un rendimiento esperado (o medio) del 8%. Sin embargo, al analizar su riesgo mediante la desviación estándar:

- Inversión A tiene una desviación estándar de aproximadamente 11.26%.

- Inversión B tiene una desviación estándar de aproximadamente 2.28%.

Esto significa que la Inversión A es aproximadamente cinco veces más riesgosa que la Inversión B, a pesar de tener el mismo rendimiento esperado. Un inversor debe evaluar si el rendimiento adicional (o el mismo rendimiento en este caso) justifica el nivel de riesgo asumido.

La fórmula de la desviación estándar es compleja, pero conceptualmente, mide la dispersión de los datos alrededor de su media. Es un proxy fundamental para el riesgo de una inversión.

Tabla Comparativa de Cálculos de Rendimiento

| Concepto | Descripción | Fórmula Clave | Aplicación Principal | Consideraciones |

|---|---|---|---|---|

| Rendimiento Plazo Fijo | Ganancia esperada de una inversión con tasa y plazo fijos. | Monto × Tasa Diaria × Días | Depósitos bancarios, bonos simples. | Requiere conversión de tasa anual a diaria. Sujeto a retenciones. |

| Rendimiento Esperado (Acciones/Portafolio) | Ganancia o pérdida anticipada de una inversión basada en probabilidades o factores de riesgo. | Σ (Retorno i × Probabilidad i)ó r_f + β × (r_m - r_f) | Acciones individuales, portafolios complejos, valoración de activos. | No es una garantía. Influenciado por el riesgo sistemático/no sistemático. |

| Rentabilidad (Acciones) | Ganancia porcentual total de una acción, incluyendo dividendos y apreciación del capital. | ((Valor Final + Dividendos) - Inv. Inicial) / Inv. Inicial × 100 | Análisis de desempeño de acciones compradas. | Considera tanto el precio de la acción como los dividendos. |

| Rentabilidad (Bonos) | Ganancia porcentual total de un bono, incluyendo intereses y apreciación/depreciación del capital. | (Intereses + Revalorización) / Precio Original × 100 | Análisis de desempeño de bonos. | Considera pagos de intereses y cambios en el valor del bono. |

| Rendimiento Medio | Valor promedio de los retornos esperados o históricos de un portafolio o activo. | Σ (Retorno i × Probabilidad i)(o promedio aritmético/geométrico) | Análisis de riesgo-retorno de portafolios, comparación de activos. | Basado en datos históricos, no garantiza retornos futuros. |

Preguntas Frecuentes sobre el Cálculo de Rendimientos

¿Cuál es la diferencia entre rendimiento y rentabilidad?

Aunque a menudo se usan indistintamente, el rendimiento suele referirse a la ganancia generada por una inversión en un período específico, mientras que la rentabilidad es la medida de la eficiencia de una inversión, expresada como un porcentaje de la ganancia en relación con el capital invertido. En la práctica, en el ámbito de la inversión, se utilizan para hablar de lo mismo, pero es bueno conocer la sutil diferencia técnica.

¿Por qué el rendimiento esperado no está garantizado?

El rendimiento esperado se calcula utilizando datos históricos y proyecciones futuras, a menudo ponderando diferentes escenarios posibles. Sin embargo, el futuro es incierto y las condiciones del mercado pueden cambiar drásticamente. Factores imprevistos como eventos económicos, políticos o específicos de la empresa pueden hacer que el rendimiento real difiera significativamente del esperado. Es una estimación, no una promesa.

¿Cómo se usa el rendimiento esperado en finanzas?

Los cálculos de rendimiento esperado son fundamentales para determinar si una inversión tiene un resultado neto promedio positivo o negativo. Son una pieza clave en modelos financieros complejos y en la toma de decisiones de inversión, ayudando a los inversores a establecer expectativas razonables sobre el desempeño futuro de sus activos, aunque no sean una garantía.

¿Qué son los rendimientos históricos?

Los rendimientos históricos son el desempeño pasado de un valor o índice, como el S&P 500. Los analistas revisan estos datos para predecir posibles rendimientos futuros o para estimar cómo podría reaccionar un valor ante una situación económica particular. Son la base para muchos cálculos de rendimiento esperado, pero no deben tomarse como la única verdad para el futuro.

¿Cómo difiere el rendimiento esperado de la desviación estándar?

El rendimiento esperado (o medio) de un portafolio es la cantidad de retornos anticipada que podría generar, representando el promedio de su distribución de retornos posibles. Por otro lado, la desviación estándar de un portafolio mide la cantidad en que los retornos se desvían de su media, sirviendo como una medida de la volatilidad o riesgo del portafolio. Ambos son medidas estadísticas clave para analizar una cartera de inversión: uno habla de la ganancia potencial y el otro de la incertidumbre de esa ganancia.

Conclusión

Dominar el cálculo del rendimiento es una habilidad esencial para cualquier inversor. Desde la simplicidad de un plazo fijo hasta la complejidad de un portafolio de acciones, comprender las fórmulas y los conceptos detrás de las ganancias y pérdidas esperadas te empodera para tomar decisiones más inteligentes. Recuerda siempre que el rendimiento pasado no es un indicador infalible del futuro, y que la evaluación del riesgo, a través de herramientas como la desviación estándar, es tan crucial como la proyección de las ganancias. Al integrar estos conocimientos en tu estrategia de inversión, estarás mejor equipado para navegar el mundo financiero y trabajar hacia tus objetivos económicos.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular el Rendimiento de tus Inversiones? puedes visitar la categoría Cálculos.