28/04/2023

En el vasto universo de las finanzas y las inversiones, comprender los diferentes tipos de rendimiento es fundamental para tomar decisiones informadas. Uno de los conceptos más importantes y a menudo malinterpretados es el rendimiento nominal. Este valor, que se presenta como un porcentaje fijo, es la base para evaluar la rentabilidad inicial de una inversión antes de considerar factores externos como la inflación o los impuestos. A lo largo de este artículo, desglosaremos qué es el rendimiento nominal, cómo se calcula para distintos tipos de activos y por qué es una métrica esencial, aunque no la única, para cualquier inversor.

El rendimiento nominal nos da una instantánea de la ganancia bruta que genera una inversión. Es el punto de partida que nos permite comparar el desempeño de diferentes instrumentos financieros en sus términos más básicos. Sin embargo, su verdadera utilidad se revela cuando lo contrastamos con otras tasas de rendimiento, lo que nos permite obtener una imagen más completa y realista del retorno sobre nuestra inversión. Prepárese para dominar este concepto y añadir una herramienta poderosa a su arsenal financiero.

- ¿Qué es el Rendimiento Nominal? (Para Bonos y Renta Fija)

- ¿Qué es la Tasa de Rendimiento Nominal? (Para Inversiones Generales)

- Rendimiento Nominal vs. Otros Rendimientos Clave

- Factores que Influyen en el Rendimiento Nominal (Tasa de Cupón de Bonos)

- Limitaciones del Rendimiento Nominal

- Preguntas Frecuentes (FAQs) sobre el Rendimiento Nominal

- Conclusión

¿Qué es el Rendimiento Nominal? (Para Bonos y Renta Fija)

Cuando hablamos específicamente de bonos y otros valores de renta fija, el rendimiento nominal se refiere a una cantidad porcentual fija que representa el rendimiento declarado de un bono. Es, en esencia, la tasa de interés que el emisor del bono promete pagar a los tenedores de bonos sobre el valor nominal del mismo. Esta tasa se conoce comúnmente como la tasa de cupón.

La tasa de cupón es un porcentaje fijo sobre el valor nominal o facial del bono. Esto significa que, durante la vida del bono, los pagos de intereses (cupones) que recibirá el inversor están predeterminados y no cambian, independientemente de las fluctuaciones del mercado. Es importante destacar que, aunque el rendimiento nominal se expresa anualmente, los pagos de cupones pueden realizarse semestral o trimestralmente.

Cálculo del Rendimiento Nominal (Tasa de Cupón para Bonos)

El cálculo del rendimiento nominal para bonos es sencillo y se basa en los pagos de intereses anuales y el valor nominal del bono. La fórmula es la siguiente:

Rendimiento Nominal (Tasa de Cupón) = (Pagos de Intereses Anuales / Valor Nominal del Bono)

Para calcular los pagos de intereses anuales, debe sumar todos los pagos de cupón que se realizan durante un año. Si el bono paga anualmente, ese es el monto directo. Si paga semestral o trimestralmente, deberá multiplicar el pago individual por el número de veces que se realiza en el año.

Ejemplo Práctico de Cálculo de Rendimiento Nominal para Bonos:

Consideremos un bono con un valor nominal de $1,000 que realiza pagos semestrales de $25. ¿Cuál es su rendimiento nominal?

- Calcular el total de pagos de intereses anuales: Los pagos semestrales deben sumarse para obtener el monto total pagado durante el año.

$25 (pago semestral) x 2 (veces al año) = $50 (pagos de intereses anuales) - Dividir el total anual por el valor nominal del bono:

$50 (pagos de intereses anuales) / $1,000 (valor nominal) = 0.05

Expresado en porcentaje, el bono muestra un rendimiento nominal anual del 5%.

El Rendimiento Nominal Explicado: ¿Representa la Ganancia Real?

Como ya se mencionó, el rendimiento nominal es simplemente la tasa de cupón de un bono, la tasa de interés fija que el emisor pagará. Sin embargo, es crucial entender que este porcentaje no representa necesariamente el rendimiento anual real que un inversor obtendrá. ¿Por qué? Debido a las fluctuaciones del mercado en las tasas de interés y su impacto en los precios de los bonos.

Existe una relación inversa entre las tasas de interés del mercado y los precios de los bonos. Cuando las tasas de interés suben, los precios de los bonos bajan. Esto se debe a que la tasa de cupón fija del bono se vuelve relativamente más baja en comparación con los nuevos bonos emitidos con tasas de interés más altas, lo que hace que los bonos existentes sean menos atractivos y, por lo tanto, más baratos. Esto se conoce como un bono que cotiza con descuento.

Por el contrario, cuando las tasas de interés del mercado bajan, la tasa de cupón fija del bono existente se vuelve relativamente más alta que la de los nuevos bonos. Esto hace que el bono sea más atractivo y, por ende, más caro. En este caso, el bono cotiza con prima.

Si la tasa de interés del mercado es igual a la tasa de cupón fija, el bono cotizará exactamente a su valor nominal. Esto se conoce como cotizar a la par.

Ejemplo de Rendimiento Nominal vs. Rendimiento Realizado (Bonos):

Continuando con nuestro ejemplo anterior, donde el bono tiene un rendimiento nominal anual del 5%. ¿Representa esto el rendimiento que un inversor debería esperar al comprar el bono?

Depende del precio al que se compró el bono:

- Si la tasa de interés del mercado es inferior al 5%, el bono será más caro (con prima). Si el bono se compró por $1,100, aunque el rendimiento nominal sigue siendo del 5%, la tasa de rendimiento real sería del 4.545% ($50 / $1,100).

- Si la tasa de interés del mercado es superior al 5%, el bono será más barato (con descuento). Si el bono se compró por $900, aunque el rendimiento nominal sigue siendo del 5%, la tasa de rendimiento real sería del 5.556% ($50 / $900).

Este ejemplo ilustra claramente que el rendimiento nominal por sí solo no siempre refleja el retorno real que un inversor obtendrá de un bono, ya que no considera el precio de compra en el mercado secundario.

¿Qué es la Tasa de Rendimiento Nominal? (Para Inversiones Generales)

Más allá de los bonos, el concepto de tasa de rendimiento nominal se aplica de manera más general a cualquier inversión. En este contexto, la tasa de rendimiento nominal es la cantidad de dinero generada por una inversión antes de considerar gastos como impuestos, comisiones de inversión e inflación. Si una inversión generó un retorno del 10%, la tasa nominal sería del 10%.

La principal ventaja de la tasa de rendimiento nominal es que permite a los inversores comparar el rendimiento de una inversión independientemente de los diferentes tipos impositivos que puedan aplicarse a cada una o las tasas de inflación variables. Es una medida bruta y directa de la ganancia obtenida.

Fórmula para la Tasa de Rendimiento Nominal (Inversiones Generales)

La fórmula para calcular la tasa de rendimiento nominal es la siguiente:

Tasa de Rendimiento Nominal = (Valor de Mercado Actual - Valor Original de la Inversión) / Valor Original de la Inversión

Cómo Calcular la Tasa de Rendimiento Nominal Paso a Paso:

- Reste el monto de la inversión original (o el capital invertido) del valor de mercado actual de la inversión (o al final del período de inversión).

- Divida el resultado de la resta anterior por el monto de la inversión original.

- Multiplique el resultado por 100 para obtener la tasa de rendimiento nominal como un porcentaje.

Ejemplo de Tasa de Rendimiento Nominal (Inversiones Generales):

Supongamos que un inversor colocó $100,000 en un fondo sin comisiones durante un año. Al final del año, la inversión valía $108,000.

Tasa de Rendimiento Nominal = ($108,000 - $100,000) / $100,000

Tasa de Rendimiento Nominal = $8,000 / $100,000 = 0.08

Tasa de Rendimiento Nominal = 0.08 x 100% = 8%

La tasa de rendimiento nominal es del 8%.

Rendimiento Nominal vs. Otros Rendimientos Clave

Para comprender completamente el rendimiento de una inversión, es vital comparar el rendimiento nominal con otras métricas importantes:

Rendimiento Nominal vs. Rendimiento Actual (para Bonos)

Mientras que el rendimiento nominal (tasa de cupón) de un bono es fijo y no considera las fluctuaciones del mercado, el rendimiento actual sí lo hace. El rendimiento actual compara los pagos de intereses anuales con el precio actual de mercado del bono, no con su valor nominal.

| Característica | Rendimiento Nominal (Tasa de Cupón) | Rendimiento Actual |

|---|---|---|

| Base de Cálculo | Valor nominal del bono | Precio actual de mercado del bono |

| Refleja Fluctuaciones del Mercado | No | Sí |

| Utilidad | Indica el pago de interés fijo del bono. | Da una estimación más precisa del retorno actual. |

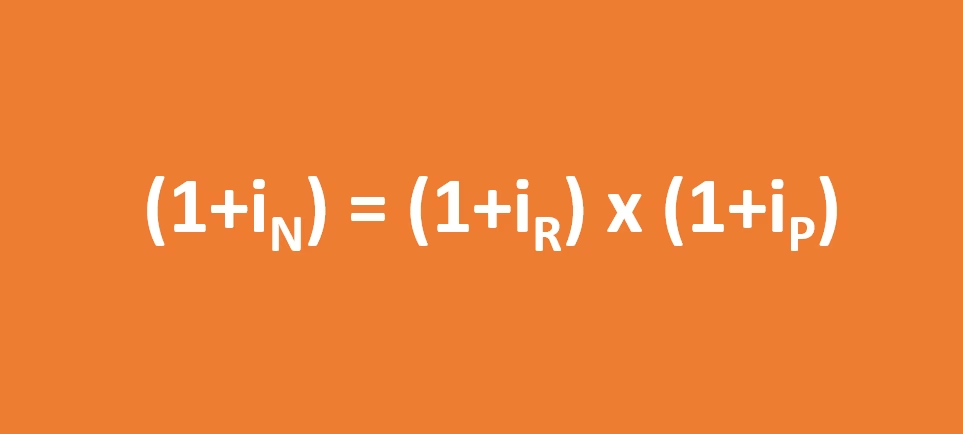

Tasa de Rendimiento Nominal vs. Tasa de Rendimiento Real

La principal limitación del rendimiento nominal para cualquier inversión es que no tiene en cuenta la inflación. La tasa de rendimiento real, por otro lado, es el porcentaje de rendimiento anual de una inversión ajustado por los cambios en los precios debido a la inflación u otros factores externos. Ajustar el rendimiento nominal para compensar la inflación le permite determinar cuánto de su rendimiento nominal es un rendimiento "real" o poder adquisitivo ganado.

| Característica | Tasa de Rendimiento Nominal | Tasa de Rendimiento Real |

|---|---|---|

| Considera Inflación | No | Sí |

| Considera Impuestos y Comisiones | No | No (a menos que se especifique) |

| Refleja Poder Adquisitivo | No | Sí |

Tasa de Rendimiento Nominal vs. Tasa de Rendimiento Después de Impuestos

La tasa de rendimiento después de impuestos de una inversión tiene en cuenta el efecto de la tributación sobre los rendimientos de la inversión. En la mayoría de los casos, los inversores pagan diferentes cantidades de impuestos sobre las inversiones según el tipo de inversión, el tiempo que se mantuvo y el tramo impositivo del inversor. Como resultado, dos inversores pueden enfrentar diferentes tasas de rendimiento después de impuestos en la misma inversión, incluso si tienen la misma tasa de rendimiento nominal.

Además, a diferentes inversiones se les aplicarán diferentes tasas impositivas. Si un inversor compara un bono municipal con un bono corporativo donde ambos tienen la misma tasa de rendimiento nominal, su rendimiento después de impuestos es marcadamente diferente. En la mayoría de los casos, los bonos municipales están exentos de impuestos, mientras que los ingresos de los bonos corporativos están sujetos a impuestos. Por lo tanto, si se gravan los bonos corporativos, la tasa de rendimiento será significativamente menor que la tasa de rendimiento de los bonos municipales.

| Característica | Tasa de Rendimiento Nominal | Tasa de Rendimiento Después de Impuestos |

|---|---|---|

| Considera Impuestos | No | Sí |

| Utilidad | Compara el rendimiento bruto entre inversiones. | Refleja el retorno real disponible para el inversor. |

Factores que Influyen en el Rendimiento Nominal (Tasa de Cupón de Bonos)

El rendimiento nominal de un bono (su tasa de cupón) está influenciado principalmente por dos factores clave en el momento de su emisión:

1. Inflación

La tasa nominal es impulsada por la inflación esperada. Esto se debe a que la tasa nominal de un bono recién emitido debe ser igual a la tasa de inflación más una tasa de interés real. Cuando se emite un bono, la tasa de inflación se tiene en cuenta al determinar la tasa de cupón. Si la inflación es alta, la tasa de cupón también debe ser más alta para compensar a los inversores por la pérdida de poder adquisitivo que surge de la inflación. Los inversores exigen una compensación por el riesgo de que el dinero que reciben en el futuro valga menos.

2. Riesgo de Crédito del Emisor

La tasa nominal también está impulsada por el riesgo de crédito del emisor. Si el riesgo de crédito de un emisor es alto (es decir, existe una mayor probabilidad de que el emisor incumpla sus pagos), hay una mayor probabilidad de que un inversor en bonos no reciba los flujos de efectivo contractuales. Para compensar este riesgo adicional, la tasa de cupón debe ser más alta para incentivar a los inversores a asumir ese riesgo. Es el principio de que a mayor riesgo, mayor rendimiento esperado.

Limitaciones del Rendimiento Nominal

Aunque el rendimiento nominal es una métrica de partida importante, tiene sus limitaciones:

- Ignora la inflación: No ajusta el poder adquisitivo del dinero, lo que significa que un alto rendimiento nominal podría no ser un buen rendimiento real si la inflación es aún mayor.

- Ignora impuestos y comisiones: No tiene en cuenta los costos asociados con la inversión o los impuestos sobre las ganancias, lo que significa que el dinero que realmente llega al bolsillo del inversor será menor.

- No refleja el precio de mercado (para bonos): En el caso de los bonos, no indica el rendimiento que se obtendrá si el bono se compra o vende en el mercado secundario a un precio diferente de su valor nominal.

Por estas razones, el rendimiento nominal debe utilizarse siempre en conjunto con otras métricas, como la tasa de rendimiento real, el rendimiento actual o el rendimiento al vencimiento, para obtener una visión completa y precisa del desempeño de una inversión.

Preguntas Frecuentes (FAQs) sobre el Rendimiento Nominal

¿Es el rendimiento nominal lo mismo que el rendimiento real?

No, no son lo mismo. El rendimiento nominal es el rendimiento bruto de una inversión antes de considerar la inflación, impuestos o comisiones. El rendimiento real, por otro lado, ajusta el rendimiento nominal para tener en cuenta la inflación, ofreciendo una imagen más precisa del poder adquisitivo de su ganancia.

¿Por qué el rendimiento nominal es importante?

El rendimiento nominal es importante porque proporciona una medida inicial y directa de la rentabilidad de una inversión. Permite una comparación rápida entre diferentes inversiones, sin verse afectado por factores externos como la inflación o los impuestos, lo que lo convierte en un buen punto de partida para el análisis.

¿El rendimiento nominal considera los impuestos?

No, el rendimiento nominal no considera los impuestos. Representa la ganancia antes de que se apliquen las obligaciones fiscales. Para conocer el retorno real después de impuestos, necesitará calcular la tasa de rendimiento después de impuestos.

¿Qué es la tasa de cupón?

La tasa de cupón es el término utilizado para el rendimiento nominal de un bono. Es la tasa de interés fija que el emisor de un bono pagará a los tenedores de bonos anualmente, basada en el valor nominal del bono.

¿Cómo afecta la inflación al rendimiento nominal?

La inflación no afecta el cálculo del rendimiento nominal de una inversión ya realizada. Sin embargo, la inflación esperada sí influye en la determinación de la tasa de cupón (rendimiento nominal) de los nuevos bonos que se emiten. Para los inversores, una alta inflación erosiona el poder adquisitivo de un rendimiento nominal fijo, haciendo que el rendimiento real sea menor.

Conclusión

El rendimiento nominal es un concepto fundamental en el mundo de las finanzas, especialmente cuando se evalúan inversiones y bonos. Nos proporciona una medida clara y directa de la ganancia bruta que una inversión está diseñada para generar. Es el punto de partida esencial para cualquier análisis de rendimiento, ya que ofrece una base común para comparar la eficacia de diferentes activos financieros.

Sin embargo, como hemos explorado, el rendimiento nominal es solo una pieza del rompecabezas. No considera el impacto de la inflación, los impuestos o las fluctuaciones del precio de mercado en el caso de los bonos. Para obtener una comprensión completa y precisa de la verdadera rentabilidad de su inversión, es crucial complementarlo con otras métricas como el rendimiento real, el rendimiento actual o el rendimiento después de impuestos. Dominar estos conceptos le permitirá tomar decisiones financieras más inteligentes y estratégicas, asegurando que sus expectativas de inversión estén alineadas con la realidad económica.

Si quieres conocer otros artículos parecidos a Rendimiento Nominal: Guía Completa de Cálculo puedes visitar la categoría Finanzas.