14/11/2023

En el dinámico mundo de los negocios, entender cuándo una empresa deja de perder dinero y comienza a ser rentable es una información crucial. Aquí es donde entra en juego el concepto del punto de equilibrio, una herramienta analítica y gráfica indispensable para cualquier emprendedor o gerente. No se trata solo de un número, sino de una brújula que guía decisiones estratégicas, desde la fijación de precios hasta la gestión de costos.

A menudo, la complejidad de las finanzas puede parecer abrumadora, pero el punto de equilibrio es sorprendentemente accesible y poderoso. Nos permite visualizar con claridad cuánto necesitamos vender para cubrir nuestros gastos operativos, ni más ni menos. Si alguna vez te has preguntado cuánto producto debes mover o qué nivel de servicios debes ofrecer para no perder dinero, este artículo te brindará las respuestas y las herramientas para calcularlo y, lo que es igualmente importante, para graficarlo de una manera comprensible.

Prepárate para desentrañar los secretos detrás de esta métrica fundamental. Exploraremos desde sus componentes básicos hasta los métodos de cálculo más efectivos, tanto el analítico como el gráfico, proporcionándote ejemplos prácticos y consejos para aplicar este conocimiento directamente a tu realidad empresarial.

- ¿Qué es Realmente el Punto de Equilibrio?

- ¿Cómo Calcular los Puntos de Equilibrio? El Método Analítico

- ¿Cómo Hacer un Punto de Equilibrio Gráfico? El Método Gráfico

- Ventajas y Desventajas de Cada Método

- Importancia Estratégica del Punto de Equilibrio

- Limitaciones del Análisis del Punto de Equilibrio

- Preguntas Frecuentes (FAQ) sobre el Punto de Equilibrio

- Conclusión

¿Qué es Realmente el Punto de Equilibrio?

El punto de equilibrio, también conocido como umbral de rentabilidad o punto muerto, es el nivel de ventas (ya sea en unidades o en valor monetario) donde los ingresos totales de una empresa son exactamente iguales a sus costos totales. En este punto, la empresa no tiene ni ganancias ni pérdidas; su utilidad es cero. Es, en esencia, el nivel mínimo de actividad que una empresa debe alcanzar para evitar pérdidas.

Comprender este concepto es vital porque te permite:

- Evaluar la viabilidad de un negocio o un nuevo producto.

- Fijar precios de manera más informada.

- Establecer metas de ventas realistas.

- Controlar costos al entender su impacto en la rentabilidad.

- Tomar decisiones sobre inversiones o expansiones.

Para calcular el punto de equilibrio, es fundamental clasificar los costos de tu empresa en dos categorías principales: costos fijos y costos variables.

- Costos Fijos (CF): Son aquellos costos que no varían con el nivel de producción o ventas. Se incurren independientemente de si produces una unidad o mil. Ejemplos incluyen el alquiler de la oficina o fábrica, salarios del personal administrativo, seguros, depreciación de maquinaria, etc. Son los gastos que debes cubrir incluso si tu producción es cero.

- Costos Variables (CV): Son aquellos costos que cambian en proporción directa con el nivel de producción o ventas. Cuanto más produces, mayores son tus costos variables. Ejemplos típicos son la materia prima directa, mano de obra directa (si es por unidad producida), comisiones por ventas, costos de empaque y envío.

La suma de los costos fijos y los costos variables nos da los costos totales.

¿Cómo Calcular los Puntos de Equilibrio? El Método Analítico

El método analítico es una forma precisa y directa de calcular el punto de equilibrio utilizando fórmulas matemáticas. Es el punto de partida para cualquier análisis financiero serio.

Para aplicar este método, necesitamos definir un concepto adicional: el margen de contribución unitario.

- Margen de Contribución Unitario (MCU): Es la cantidad de dinero que cada unidad vendida aporta a cubrir los costos fijos de la empresa y, una vez cubiertos estos, a generar ganancias. Se calcula restando el costo variable unitario al precio de venta unitario.

MCU = Precio de Venta Unitario (PVU) - Costo Variable Unitario (CVU)

Ahora, podemos calcular el punto de equilibrio de dos maneras:

1. Punto de Equilibrio en Unidades (PEu)

Esta fórmula nos dice cuántas unidades de un producto o servicio necesitamos vender para cubrir todos nuestros costos.

PEu = Costos Fijos Totales / Margen de Contribución Unitario

O, expandiendo el MCU:

PEu = Costos Fijos Totales / (Precio de Venta Unitario - Costo Variable Unitario)

2. Punto de Equilibrio en Valor Monetario (PE$)

Esta fórmula nos indica el volumen de ventas total (en dinero) que necesitamos alcanzar para cubrir nuestros costos.

PE$ = Costos Fijos Totales / (Margen de Contribución Unitario / Precio de Venta Unitario)

La relación (Margen de Contribución Unitario / Precio de Venta Unitario) se conoce como el ratio de margen de contribución o porcentaje de margen de contribución. Representa la proporción de cada dólar de venta que está disponible para cubrir los costos fijos y generar ganancias.

PE$ = Costos Fijos Totales / Ratio de Margen de Contribución

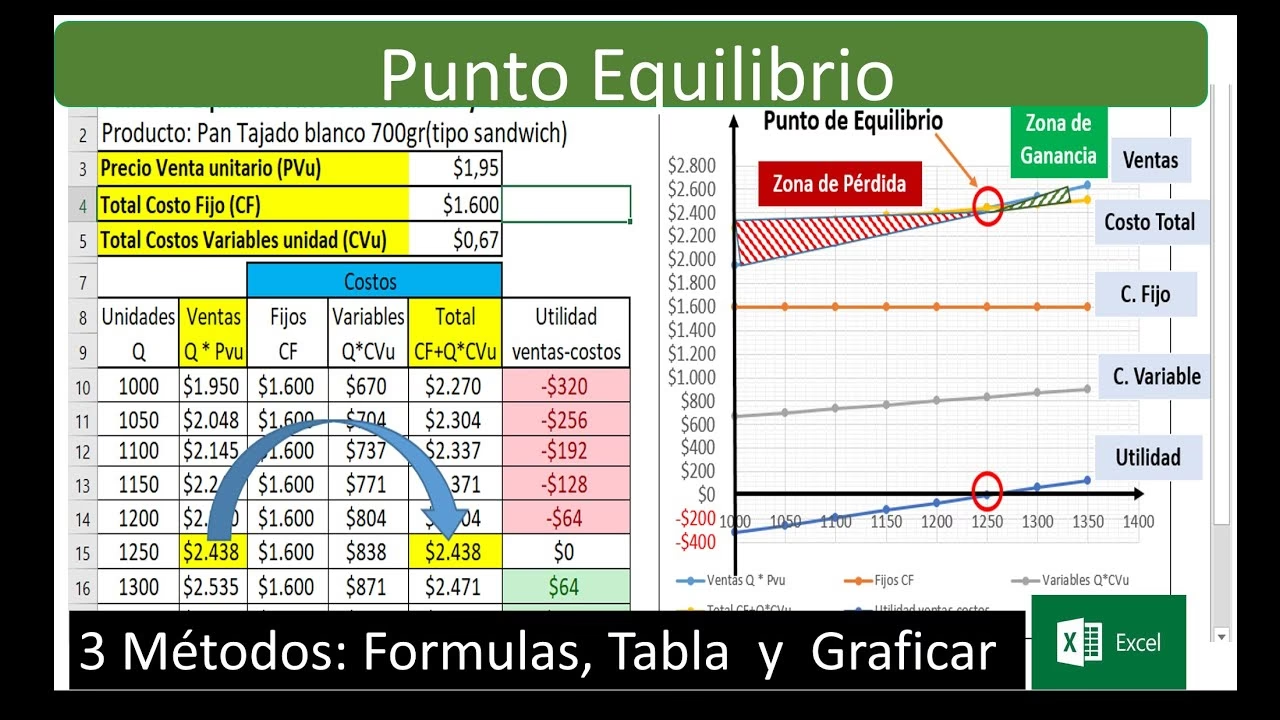

Ejemplo Práctico de Cálculo Analítico

Imaginemos una empresa que fabrica y vende mesas de madera. Sus datos son los siguientes:

- Precio de Venta por Mesa (PVU): $150

- Costo Variable por Mesa (CVU): $70 (madera, clavos, barniz, mano de obra directa)

- Costos Fijos Totales (CF): $8,000 (alquiler de taller, salarios de administración, seguros)

Primero, calculamos el Margen de Contribución Unitario:

MCU = $150 - $70 = $80 por mesa

Ahora, el Punto de Equilibrio en Unidades:

PEu = $8,000 / $80 = 100 mesas

Esto significa que la empresa debe vender 100 mesas para cubrir todos sus costos.

Para el Punto de Equilibrio en Valor Monetario:

Calculamos el Ratio de Margen de Contribución:

Ratio = $80 / $150 = 0.5333 o 53.33%

Ahora, el PE$:

PE$ = $8,000 / 0.5333 = $15,000

Esto significa que la empresa necesita generar $15,000 en ventas para alcanzar su punto de equilibrio. Si vende 100 mesas a $150 cada una, los ingresos son $15,000, lo que confirma el cálculo.

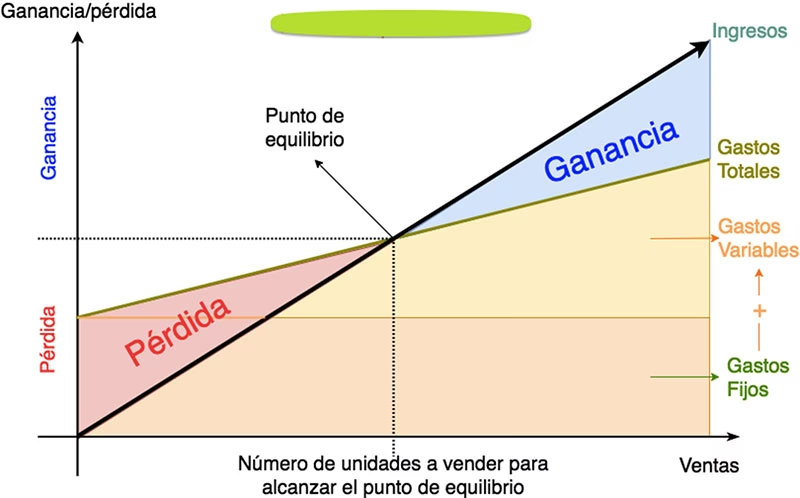

¿Cómo Hacer un Punto de Equilibrio Gráfico? El Método Gráfico

Mientras que el método analítico nos da números precisos, el método gráfico nos proporciona una representación visual poderosa y fácil de entender del punto de equilibrio. Permite a cualquier persona, incluso sin conocimientos financieros profundos, comprender la relación entre costos, ventas y utilidades.

El método gráfico consiste en trazar tres líneas principales en un plano cartesiano:

- Eje X (Horizontal): Representa el volumen de producción o ventas (en unidades o porcentaje de capacidad).

- Eje Y (Vertical): Representa los costos e ingresos (en valor monetario).

Pasos para Construir el Gráfico de Punto de Equilibrio:

1. Dibujar el Eje de Costos Fijos (CF)

Esta es una línea horizontal que cruza el eje Y en el valor de los costos fijos totales. Es horizontal porque, por definición, los costos fijos no varían con el volumen de producción.

2. Dibujar el Eje de Costos Totales (CT)

Esta línea representa la suma de los costos fijos y los costos variables en cada nivel de producción. Comienza en el punto donde se encuentra la línea de costos fijos en el eje Y (ya que, incluso con cero producción, los costos fijos existen). A partir de ahí, la línea de costos totales se inclina hacia arriba, reflejando el aumento de los costos variables a medida que aumenta la producción.

Costos Totales = Costos Fijos + (Costo Variable Unitario × Unidades Producidas/Vendidas)

3. Dibujar el Eje de Ingresos Totales (IT)

Esta línea representa el total de ventas generadas a diferentes niveles de producción. Comienza en el origen (0,0) del gráfico, ya que si no se vende nada, no hay ingresos. La línea de ingresos totales se inclina hacia arriba a una tasa igual al precio de venta por unidad.

Ingresos Totales = Precio de Venta Unitario × Unidades Vendidas

4. Identificar el Punto de Equilibrio

El punto donde la línea de Ingresos Totales (IT) se cruza con la línea de Costos Totales (CT) es el punto de equilibrio gráfico. En este punto, los ingresos son iguales a los costos. Si trazas una línea vertical desde este punto hasta el eje X, obtendrás el punto de equilibrio en unidades. Si trazas una línea horizontal hasta el eje Y, obtendrás el punto de equilibrio en valor monetario.

Interpretación del Gráfico:

- Zona de Pérdidas: El área a la izquierda del punto de equilibrio (donde la línea de costos totales está por encima de la línea de ingresos totales) representa la zona de pérdidas. Aquí, los costos superan los ingresos.

- Zona de Ganancias: El área a la derecha del punto de equilibrio (donde la línea de ingresos totales está por encima de la línea de costos totales) representa la zona de ganancias. Aquí, los ingresos superan los costos.

Ejemplo Gráfico Continuado

Retomando el ejemplo de las mesas de madera:

- CF: $8,000

- CVU: $70

- PVU: $150

Para graficar, necesitamos algunos puntos de referencia:

- Costo Fijo: Es una línea recta en Y = $8,000.

- Costos Totales:

- En 0 unidades: CT = $8,000 (solo costos fijos)

- En 50 unidades: CT = $8,000 + (50 * $70) = $8,000 + $3,500 = $11,500

- En 100 unidades (PEu): CT = $8,000 + (100 * $70) = $8,000 + $7,000 = $15,000

- En 150 unidades: CT = $8,000 + (150 * $70) = $8,000 + $10,500 = $18,500

- Ingresos Totales:

- En 0 unidades: IT = $0

- En 50 unidades: IT = 50 * $150 = $7,500

- En 100 unidades (PEu): IT = 100 * $150 = $15,000

- En 150 unidades: IT = 150 * $150 = $22,500

Al trazar estos puntos y líneas, verás que la línea de Ingresos Totales y la línea de Costos Totales se cruzan precisamente en 100 unidades y $15,000, confirmando el cálculo analítico.

Ventajas y Desventajas de Cada Método

Ambos métodos, analítico y gráfico, son complementarios y ofrecen diferentes perspectivas para el análisis del punto de equilibrio.

| Característica | Método Analítico | Método Gráfico |

|---|---|---|

| Precisión | Muy alta, resultados exactos. | Depende de la escala y la precisión del dibujo, puede ser menos exacto. |

| Comprensión | Requiere entender fórmulas y conceptos financieros. | Visual, intuitivo, fácil de entender para no especialistas. |

| Rapidez | Rápido una vez que se conocen las fórmulas y datos. | Requiere tiempo para dibujar y etiquetar el gráfico. |

| Detalle | Proporciona el número exacto de unidades/ventas. | Muestra visualmente las zonas de pérdida y ganancia, y el impacto de cambios en las variables. |

| Aplicabilidad | Ideal para cálculos rápidos y escenarios específicos. | Excelente para presentaciones, enseñanza y análisis de sensibilidad (qué pasa si...). |

| Complejidad | Menos complejo en su ejecución, pero requiere datos precisos. | Puede ser más complejo si se desea alta precisión visual o múltiples escenarios. |

Importancia Estratégica del Punto de Equilibrio

El análisis del punto de equilibrio va mucho más allá de un simple cálculo; es una herramienta de gestión estratégica fundamental:

- Planificación Empresarial: Ayuda a establecer objetivos de ventas realistas y a desarrollar estrategias para alcanzarlos. Permite a las empresas saber si sus planes de negocio son viables.

- Decisiones de Precios: Permite evaluar el impacto de los cambios en el precio de venta sobre el volumen de ventas necesario para alcanzar la rentabilidad. Un precio más alto puede reducir el número de unidades, pero ¿es sostenible en el mercado?

- Control de Costos: Al identificar los costos fijos y variables, las empresas pueden buscar formas de reducir ambos. Una reducción de costos fijos o variables puede bajar el punto de equilibrio, haciendo que la rentabilidad sea más fácil de alcanzar.

- Evaluación de Proyectos: Antes de lanzar un nuevo producto o servicio, el punto de equilibrio puede indicar si el proyecto tiene el potencial de ser rentable y qué tan riesgoso es.

- Análisis de Riesgos: Ofrece una medida de seguridad. La distancia entre el punto de equilibrio y las ventas reales se conoce como el margen de seguridad. Un margen de seguridad alto indica que la empresa puede soportar una caída significativa en las ventas antes de incurrir en pérdidas.

- Fijación de Metas de Utilidad: Una vez que se cubre el punto de equilibrio, cada venta adicional contribuye directamente a la ganancia. Esto permite a las empresas establecer metas de utilidad específicas y calcular las ventas necesarias para lograrlas.

Limitaciones del Análisis del Punto de Equilibrio

Aunque es una herramienta poderosa, el análisis del punto de equilibrio tiene ciertas limitaciones que es importante considerar:

- Supuestos Lineales: Asume que los costos y los ingresos son lineales y se comportan de manera predecible en todos los niveles de actividad. En la realidad, los costos variables unitarios pueden disminuir con economías de escala, y los precios pueden cambiar con el volumen.

- Constancia de Precios y Costos: Se asume que el precio de venta por unidad y los costos variables por unidad son constantes, lo cual no siempre es cierto. Pueden haber descuentos por volumen o aumentos de precios de proveedores.

- Un Solo Producto o Mix Constante: Es más fácil de aplicar a empresas que venden un solo producto. Para empresas con múltiples productos, se debe usar un promedio ponderado del margen de contribución, lo que asume una mezcla de ventas constante.

- Ignora el Tiempo y el Valor del Dinero: No considera el valor temporal del dinero ni el horizonte de tiempo en el que se alcanzan los objetivos.

- No Considera Cambios en el Entorno: Factores externos como la competencia, cambios en la demanda, recesiones económicas o innovaciones tecnológicas no se reflejan directamente en el modelo básico.

A pesar de estas limitaciones, el punto de equilibrio sigue siendo una herramienta de análisis fundamental, especialmente en las etapas iniciales de la planificación y como punto de referencia para análisis más complejos.

Preguntas Frecuentes (FAQ) sobre el Punto de Equilibrio

¿Qué sucede si los costos fijos aumentan?

Si los costos fijos aumentan (por ejemplo, un aumento en el alquiler), el punto de equilibrio se desplazará hacia arriba. Esto significa que necesitarás vender más unidades o generar más ingresos para cubrir los nuevos costos y alcanzar el punto donde no hay pérdidas ni ganancias.

¿Cómo afecta un cambio en el precio de venta?

Si el precio de venta por unidad aumenta (asumiendo que los costos se mantienen iguales), el margen de contribución unitario aumentará. Esto resultará en un punto de equilibrio más bajo, ya que cada unidad vendida contribuirá más a cubrir los costos fijos. Por el contrario, una disminución en el precio de venta elevará el punto de equilibrio.

¿Es el punto de equilibrio útil para nuevas empresas?

¡Absolutamente! Es una de las herramientas más críticas para las nuevas empresas. Les permite estimar el volumen de ventas mínimo que necesitan para sobrevivir, lo cual es fundamental para el plan de negocios, la búsqueda de financiación y la definición de metas iniciales.

¿Con qué frecuencia debo calcular mi punto de equilibrio?

Es recomendable recalcular el punto de equilibrio cada vez que haya cambios significativos en tus precios, costos fijos o costos variables (por ejemplo, aumento de salarios, cambio de proveedores, lanzamiento de un nuevo producto). Para una planificación continua, revisarlo anualmente o trimestralmente es una buena práctica.

¿Se puede usar el punto de equilibrio para múltiples productos?

Sí, se puede, pero requiere un enfoque ligeramente diferente. Se calcula un 'margen de contribución ponderado' basado en la proporción de ventas de cada producto. Luego, se usa este margen ponderado para calcular el punto de equilibrio general de la empresa. Asume que la mezcla de ventas de los productos se mantiene constante.

Conclusión

El punto de equilibrio es mucho más que un ejercicio matemático; es una ventana a la salud financiera de tu negocio y una poderosa herramienta de toma de decisiones. Ya sea que elijas el método analítico por su precisión o el método gráfico por su claridad visual, dominar este concepto te permitirá entender cuándo tu empresa cruza la línea de la rentabilidad.

Al conocer tu punto de equilibrio, puedes establecer objetivos más inteligentes, identificar áreas para optimizar costos, evaluar la viabilidad de nuevas iniciativas y, en última instancia, dirigir tu empresa hacia un crecimiento sostenible. No subestimes el poder de este simple, pero profundo, cálculo. ¡Es el primer paso hacia una gestión financiera proactiva y exitosa!

Si quieres conocer otros artículos parecidos a Punto de Equilibrio: Cálculo y Gráfico Esencial puedes visitar la categoría Cálculos.