04/01/2026

La gestión de inventario es una de las piedras angulares de cualquier negocio que maneje bienes físicos. Sin embargo, detrás de cada producto almacenado, existe un entramado complejo de gastos que, si no se controlan adecuadamente, pueden mermar significativamente la rentabilidad de una empresa. Comprender a fondo el costo de inventario no es solo una cuestión contable, sino una herramienta estratégica vital para tomar decisiones informadas, desde la planificación de la producción hasta la optimización de los pedidos y la liberación de capital.

Este artículo desglosará qué son los costos de inventario, cómo se calculan, los diferentes tipos que existen y, lo más importante, cómo puedes aplicar estrategias efectivas para reducirlos y transformar tu inventario de un centro de costos en una fuente de eficiencia y flujo de caja.

- ¿Qué Son los Costos de Inventario y Por Qué Son Cruciales?

- Tipos de Costos Asociados al Inventario

- 1. Costos de Capital (o Costos de Posesión)

- 2. Costos de Almacenamiento y Mantenimiento (o Costos de Manejo)

- 3. Costos de Riesgo de Inventario

- 4. Costos de Pedido (o Costos de Adquisición)

- 5. Costos de Ajuste (o Costos de Preparación de Producción)

- 6. Costo de Ruptura de Inventario (o Stockout Costs)

- ¿Cómo Calcular el Costo Total de Inventario?

- Métodos de Valoración de Inventario

- ¿Cómo Calcular el Valor Promedio del Inventario?

- Métricas Clave de Inventario Relacionadas

- Estrategias para Reducir los Costos de Inventario

- El Rol de la Tecnología en la Gestión de Costos de Inventario

- Preguntas Frecuentes (FAQ)

- ¿Cuál es la fórmula básica para calcular el costo promedio de inventario?

- ¿Cómo influyen los costos fijos en el cálculo del costo de inventario?

- ¿Qué significa el costo de riesgo de inventario y cómo se calcula?

- ¿Es posible reducir el inventario sin afectar el servicio al cliente?

- ¿Qué es el EOQ y cómo ayuda a gestionar el inventario?

- Conclusión

¿Qué Son los Costos de Inventario y Por Qué Son Cruciales?

El costo de inventario abarca todos los gastos asociados con la adquisición, el almacenamiento y la gestión de las existencias a lo largo de su ciclo de vida dentro de una empresa. Va mucho más allá del simple precio de compra de los productos; incluye elementos como el espacio de almacenamiento, la mano de obra, los seguros, la obsolescencia y los costos financieros. Ignorar o subestimar estos costos puede llevar a decisiones erróneas que impacten negativamente el resultado final de la empresa y su capacidad para invertir en crecimiento.

La importancia de calcular y entender estos costos radica en que permiten a las empresas:

- Evaluar la eficiencia de su gestión de inventario.

- Determinar el precio de venta adecuado de los productos.

- Optimizar los volúmenes de pedido y la frecuencia de reposición.

- Identificar oportunidades para reducir gastos operativos.

- Liberar capital que de otro modo estaría inmovilizado en existencias.

- Mejorar la rentabilidad general del negocio.

Tipos de Costos Asociados al Inventario

Para tener una visión completa del costo total de inventario, es fundamental desglosar sus componentes principales. Estos se clasifican generalmente en cuatro categorías principales, cada una con sus propias implicaciones y desafíos.

1. Costos de Capital (o Costos de Posesión)

Estos son quizás los costos más significativos y, a menudo, los más subestimados. Se refieren al costo de oportunidad del dinero inmovilizado en el inventario. Si una empresa invierte capital en stock, ese dinero no puede usarse para otras inversiones, como nuevos equipos, marketing o investigación y desarrollo. Incluye:

- Intereses: Si el inventario se financia con deuda, los intereses pagados por esa deuda son un costo directo.

- Costo de Oportunidad: El rendimiento que el capital podría haber generado si se hubiera invertido en otra parte.

- Impuestos: El inventario puede estar sujeto a impuestos sobre la propiedad.

El costo de capital se expresa a menudo como un porcentaje del valor total del inventario. Por ejemplo, si el valor de tu inventario es de 5 millones de euros y el costo de capital es del 8%, esto representa 400.000 euros anuales solo en costos de capital.

2. Costos de Almacenamiento y Mantenimiento (o Costos de Manejo)

Estos costos están relacionados con el mantenimiento físico del inventario en un almacén o centro de distribución. Pueden ser fijos o variables:

- Costos Fijos de Almacenamiento: Son aquellos que no varían con el nivel de inventario. Incluyen el alquiler o la depreciación del almacén, los salarios del personal fijo del almacén (gerentes, supervisores), los seguros de la propiedad y los costos de servicios públicos básicos. Por ejemplo, un contrato de arrendamiento de un almacén se paga independientemente de si está medio vacío o completamente lleno. Las empresas que operan con instalaciones propias a menudo calculan el costo total del espacio, pero esto puede distorsionar la imagen si no se considera el impacto real del inventario en esos costos.

- Costos Variables de Almacenamiento: Aumentan o disminuyen proporcionalmente con el nivel de inventario. Ejemplos incluyen el costo de mano de obra para la manipulación específica de productos, el consumo de energía adicional por sistemas de refrigeración o iluminación para más volumen, y los costos por tarima o metro cúbico si se usa un almacén externo. También pueden incluir el costo de equipos de manejo de materiales y su mantenimiento.

3. Costos de Riesgo de Inventario

El tercer componente vital son los costos asociados con los riesgos inherentes a tener inventario. Estos incluyen:

- Obsolescencia: La pérdida de valor de los productos debido a cambios en la moda, la tecnología o la fecha de caducidad. Es un riesgo particularmente alto para productos electrónicos, moda y alimentos. Muchas empresas establecen “provisiones para inventarios obsoletos” anualmente para cubrir este riesgo.

- Deterioro: Daños físicos a los productos durante el almacenamiento o transporte.

- Robo: Pérdidas debido a hurtos internos o externos.

- Seguros: Pólizas para proteger el negocio en caso de incendios, robos u otros desastres.

Estos costos pueden ser sorprendentemente altos. Si el stock está valorado en 1 millón de euros y se reservan 50.000 euros al año para depreciación, esto ya es un 5% de costo de riesgo solo por obsolescencia, sin contar seguros, daños o robos.

4. Costos de Pedido (o Costos de Adquisición)

Estos se refieren a todos los gastos incurridos cada vez que se realiza un pedido de inventario. A diferencia de los costos de almacenamiento que se incurren por mantener el inventario, los costos de pedido se incurren por la acción de pedir. Incluyen:

- Costos Administrativos: Salarios del personal de compras, procesamiento de órdenes, contabilidad de facturas.

- Costos de Transporte: Fletes, aduanas, seguros de tránsito.

- Costos de Recepción e Inspección: Descarga, verificación de calidad, registro en el almacén.

Determinar un valor exacto para cada uno de estos puede ser complicado. Una forma simplificada de estimar el costo de hacer un pedido es dividir el costo total del departamento de compras por la cantidad total de pedidos realizados en un período.

5. Costos de Ajuste (o Costos de Preparación de Producción)

En empresas con entornos de producción, se añaden los costos de ajuste. Estos son los gastos asociados con la preparación de maquinaria para producir un nuevo lote o producto. Incluyen:

- Tiempo de Inactividad de la Máquina: El costo de que una máquina no esté produciendo mientras se ajusta.

- Mano de Obra: Horas de trabajo de los operadores para configurar la maquinaria.

- Costo de "Calentamiento": El tiempo que tarda la línea de producción en alcanzar la calidad deseada en los productos.

6. Costo de Ruptura de Inventario (o Stockout Costs)

Aunque no es un costo directo de posesión, es una pérdida potencial significativa. Ocurre cuando una empresa no tiene un producto en stock en el momento en que un cliente lo solicita. Las consecuencias incluyen:

- Ventas Perdidas: El cliente compra en otro lugar.

- Pérdida de Lealtad del Cliente: Daño a la reputación y relación con el cliente.

- Costos de Envío Urgente: Para satisfacer la demanda rápidamente.

- Costos Administrativos Adicionales: Para gestionar pedidos atrasados o devoluciones.

Para mitigar este riesgo, muchas empresas mantienen un stock de seguridad, lo que, aunque aumenta los costos de almacenamiento, es a menudo preferible a las pérdidas por roturas de stock.

¿Cómo Calcular el Costo Total de Inventario?

El costo total anual de inventario se expresa comúnmente como un porcentaje del valor total del inventario. Para calcularlo, sumamos los porcentajes de los diferentes tipos de costos.

Ejemplo Práctico de Cálculo del Costo Total de Inventario

Supongamos que el valor total de tu inventario es de 5.000.000 de euros. Analicemos los componentes del costo:

- Costo del capital: 8% del valor del inventario.

- Costos de manejo y mantenimiento: 10% del valor del inventario.

- Costos de riesgo (obsolescencia, depreciación, seguros): 7% del valor del inventario.

Sumando los porcentajes: 8% + 10% + 7% = 25% del valor total del inventario.

| Componente del Costo | Porcentaje del Valor Total de Inventario | Costo Actual (€) |

|---|---|---|

| Costo del capital | 8% | 400.000 |

| Costos de manejo y mantenimiento | 10% | 500.000 |

| Costes de riesgo | 7% | 350.000 |

| Costos Totales de Inventario | 25% | 1.250.000 |

Como se puede ver en el ejemplo, con un valor de inventario de 5 millones de euros, el costo monetario real de nuestro inventario es de 1.250.000 euros anuales. Esto equivale a más de 3.500 euros por día, una cifra que, sin duda, puede resultar aterradora y que subraya la importancia de una gestión eficiente.

Los porcentajes de cada costo pueden variar significativamente entre diferentes tipos de negocios e industrias. Sin embargo, realizar este ejercicio de cálculo es crucial para comprender el impacto real del inventario en la salud financiera de tu empresa.

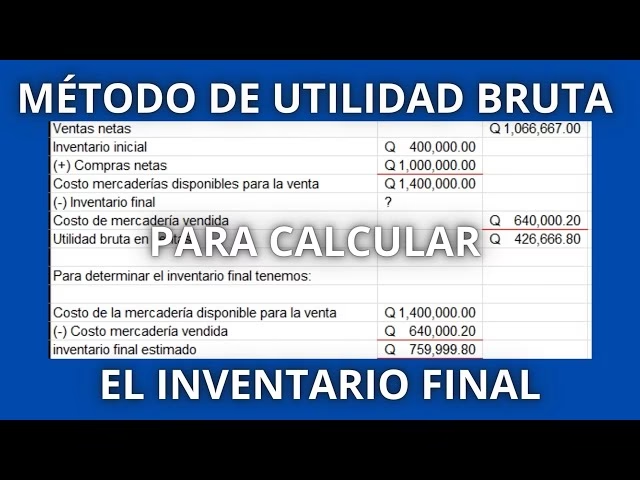

Métodos de Valoración de Inventario

Antes de calcular el costo, es fundamental determinar cómo se valora el inventario. Los métodos de valoración impactan directamente el Costo de Bienes Vendidos (COGS) y, por ende, la rentabilidad reportada y el valor del inventario final.

- FIFO (First-In, First-Out): Asume que los primeros artículos comprados o producidos son los primeros en venderse. Esto significa que el inventario restante al final del período se valora a los precios más recientes.

- LIFO (Last-In, First-Out): Asume que los últimos artículos comprados o producidos son los primeros en venderse. El inventario restante se valora a los precios más antiguos. (Menos común o incluso prohibido en algunas normativas contables, como las NIIF).

- Costo Promedio Ponderado: Calcula un costo promedio para todas las unidades disponibles para la venta. Este promedio se utiliza luego para valorar tanto el COGS como el inventario final.

La elección del método de valoración debe alinearse con las prácticas contables y las necesidades específicas de tu negocio, ya que cada uno tiene implicaciones diferentes en los cálculos de costos.

¿Cómo Calcular el Valor Promedio del Inventario?

El inventario promedio es una métrica clave para entender la cantidad de stock que una empresa posee a lo largo de múltiples períodos contables. Su cálculo es especialmente útil para negocios con demanda estacional o fluctuante, ya que proporciona una imagen más equilibrada que solo mirar el inventario al inicio o al final de un período.

¿Por Qué es Importante el Inventario Promedio?

- Permite optimizar los niveles de stock para satisfacer la demanda sin caer en el exceso (que inmoviliza capital) o el desabastecimiento (que lleva a ventas perdidas).

- Ayuda a entender las tendencias de compra y fabricación.

- Impacta los costos operativos: altos niveles de inventario pueden requerir más espacio de almacenamiento y personal.

- Es fundamental para calcular el ratio de rotación de inventario, un indicador clave de eficiencia.

Los gerentes de inventario son los principales responsables de este cálculo, a menudo apoyándose en software de gestión para automatizar el seguimiento y análisis.

Términos Clave y Fórmulas Interconectadas

- Inventario Inicial: Valor del inventario al comienzo de un período contable.

- Inventario Final: Valor del inventario al final de un período contable.

- Costo de Bienes Vendidos (COGS): Costo total del inventario que se vendió durante un período.

Estas tres métricas están interconectadas:

COGS = Inventario Inicial + Compras - Inventario FinalInventario Inicial = COGS + Inventario Final - ComprasInventario Final = Inventario Inicial + Compras - COGS

Ejemplo: Si el Inventario Inicial es 10.000€, las Compras son 20.000€ y el Inventario Final es 8.000€, entonces el COGS es 10.000€ + 20.000€ - 8.000€ = 22.000€.

Métodos para Calcular el Inventario Promedio

Existen varios métodos para calcular el inventario promedio, dependiendo de la estabilidad de los valores del inventario y la frecuencia de las compras.

1. Método del Promedio Simple:

Es el enfoque más sencillo y adecuado para negocios con valores de inventario relativamente estables.

Inventario Promedio = (Inventario Inicial + Inventario Final) / 2

Ejemplo: Inventario Inicial = 10.000€, Inventario Final = 12.000€. Inventario Promedio = (10.000€ + 12.000€) / 2 = 11.000€.

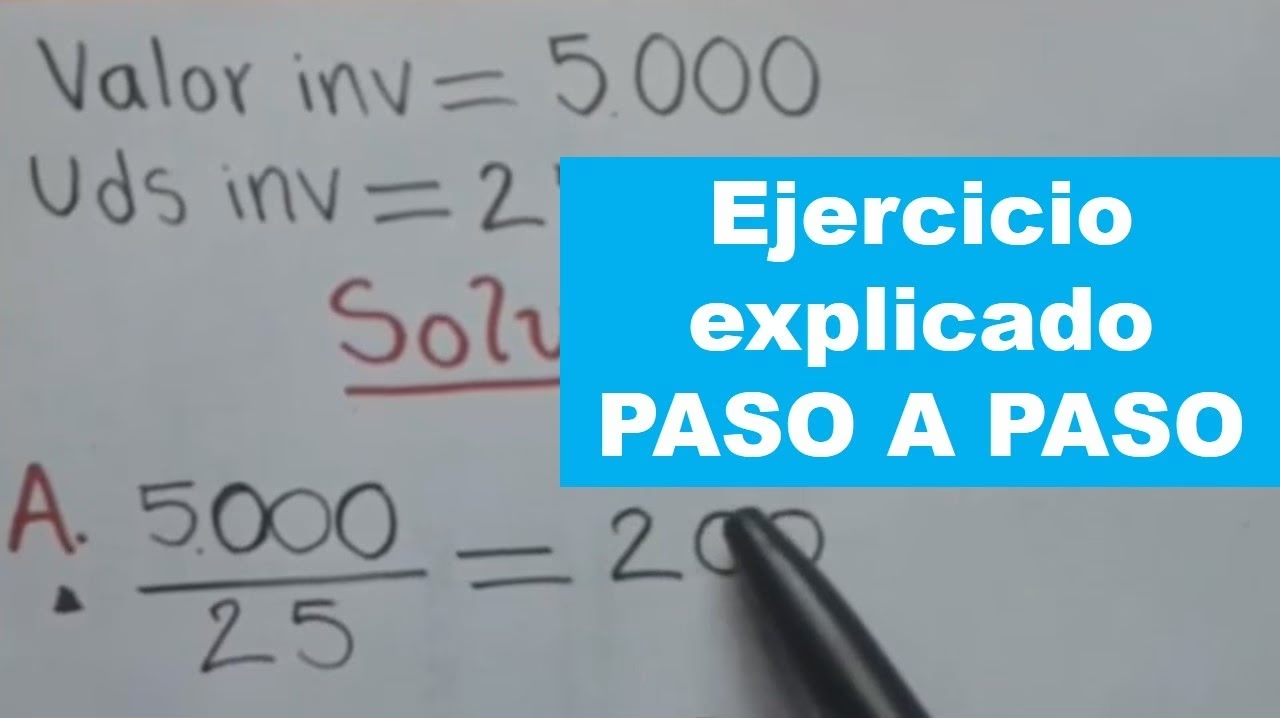

2. Método del Promedio Ponderado:

Ideal para negocios con costos de inventario fluctuantes, ya que asigna pesos a cada compra según su precio y cantidad.

Costo Promedio Ponderado por Unidad = Costo Total de Bienes Disponibles para Venta / Unidades Totales Disponibles para VentaInventario Promedio = Costo Promedio Ponderado por Unidad * Unidades de Inventario Promedio

Ejemplo: Compra 1: 100 unidades a 10€ cada una (1.000€). Compra 2: 200 unidades a 12€ cada una (2.400€). Total unidades disponibles = 300. Costo total disponible = 3.400€. Costo Promedio Ponderado por Unidad = 3.400€ / 300 = 11,33€. Si el Inventario Final es 150 unidades, el Inventario Promedio valdría 11,33€ * 150 = 1.699,50€.

3. Método del Promedio Móvil:

Beneficioso para empresas con compras y ventas frecuentes, calculando un nuevo costo promedio para cada unitario comprado, considerando los costos de compras anteriores.

Costo de Bienes Vendidos = (Inventario Inicial + Compras) - Inventario FinalCosto Promedio por Unidad = Costo de Bienes Vendidos / Unidades VendidasInventario Promedio = Costo Promedio por Unidad * Unidades de Inventario Promedio

Este método es más complejo y generalmente se implementa con sistemas de gestión de inventario.

Métricas Clave de Inventario Relacionadas

Ratio de Rotación de Inventario

Mide la eficiencia con la que una empresa vende su inventario. Un ratio alto generalmente indica que el inventario se vende rápidamente, lo cual es positivo, pero un ratio excesivamente alto podría indicar subestimación del inventario o valoración inexacta. Un ratio bajo, por otro lado, sugiere que el inventario se mantiene por mucho tiempo, inmovilizando capital.

Ratio de Rotación de Inventario = Costo de Bienes Vendidos / Inventario Promedio

Días Promedio en Inventario (ADI o DSI)

Indica el número promedio de días que una empresa tarda en vender su inventario. Es un buen indicador de la eficiencia de la cadena de suministro.

Días Promedio en Inventario = 365 días / Ratio de Rotación de Inventario

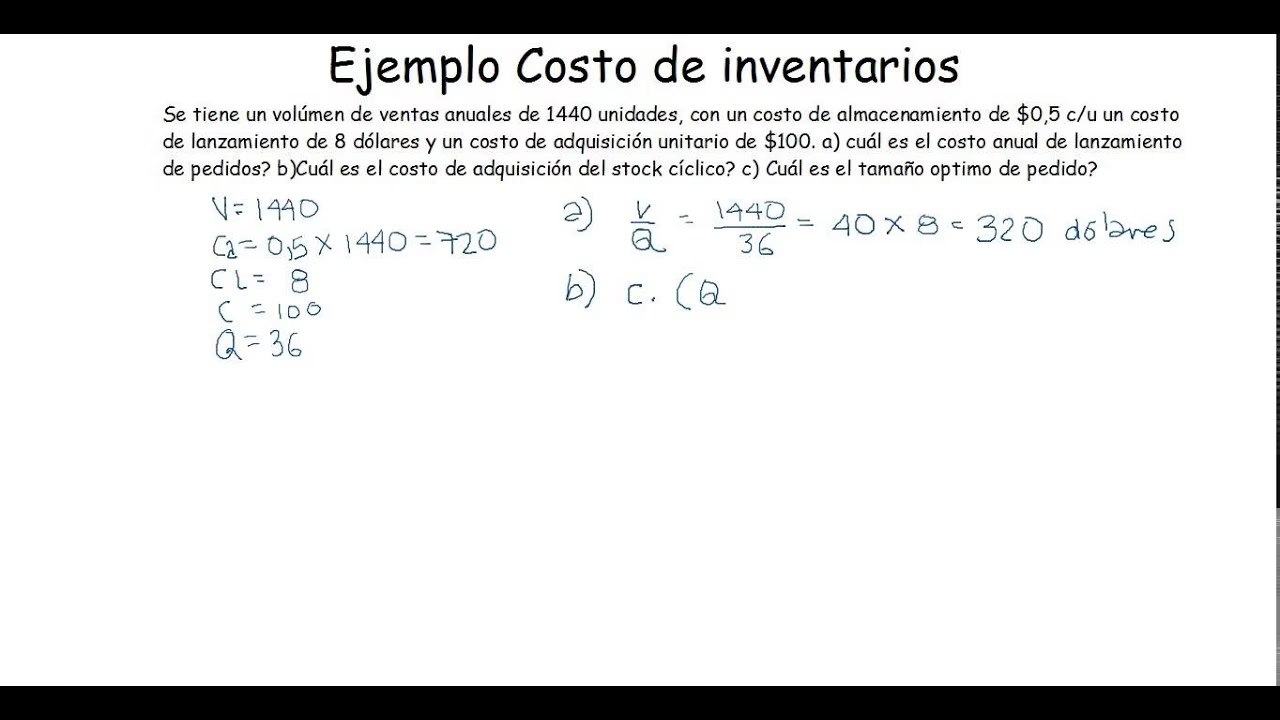

Cantidad Económica de Pedido (EOQ - Economic Order Quantity)

Es un modelo que ayuda a determinar la cantidad óptima de pedido para minimizar los costos totales de inventario (combinando costos de pedido y costos de mantenimiento).

EOQ = √((2 * Demanda Anual * Costo de Pedido) / Costo de Mantenimiento por Unidad)

Si una empresa tiene una demanda anual de 10.000 unidades, un costo de pedido de 100€ por orden y un costo de mantenimiento de 2€ por unidad, el EOQ sería: √((2 * 10.000 * 100) / 2) = 1.000 unidades. EOQ y DSI están interrelacionados; un DSI alto podría indicar la necesidad de ajustar el EOQ para satisfacer una alta demanda de manera más frecuente.

Estrategias para Reducir los Costos de Inventario

La reducción de los costos de inventario es un objetivo estratégico que puede liberar una cantidad significativa de capital y mejorar los márgenes de beneficio. Sin embargo, no siempre es una tarea sencilla y presenta ciertos obstáculos.

El Potencial ROI de la Reducción de Inventario

Una gestión de inventario eficaz puede lograr reducciones de hasta un 30% en el inventario. Volviendo a nuestro ejemplo de 5 millones de euros de inventario, si logramos una reducción del 30%, el inventario se reduciría a 3,5 millones de euros. El ahorro de costos anual sería de 875.000 euros (3,5 millones de euros * 25% de costos totales). Además, se liberarían 1,5 millones de euros adicionales de capital circulante, que podrían invertirse en otras áreas del negocio.

Este es un beneficio enorme, ya que mejorar los márgenes de beneficio sin aumentar las ventas es un fuerte indicador de la salud y el valor de un negocio.

Obstáculos y Consideraciones al Reducir Inventario

La efectividad de la reducción de inventario depende del tipo de artículos y el excedente acumulado:

- Artículos de Alta Demanda (Fast Movers): Reducir el inventario de estos artículos es beneficioso principalmente por el flujo de caja liberado. Por ejemplo, si se reduce el stock de un SKU de 6.000 a 3.000 unidades (valor de 300.000€), el ahorro anual en costos de capital (8%) sería de 24.000€. Lo más importante es que se liberan 300.000€ de capital circulante que pueden reinvertirse. Los costos de obsolescencia no se aplican a estos productos, ya que se venden con seguridad, y los costos fijos no se reducen de inmediato.

- Artículos de Baja o Nula Demanda (Slow/No Movers): Para estos artículos, la reducción de inventario tiene un impacto diferente. Si se trata de un stock obsoleto que ya no se vende, declararlo obsoleto y desecharlo no genera un ahorro de capital directo (porque ya no valían nada), pero sí evita incurrir en costos de almacenamiento y riesgo continuos. En algunos casos, deshacerse de ciertos artículos puede incluso tener un costo de eliminación. Es vital limpiar este stock para evitar gastos innecesarios a largo plazo.

La clave es un análisis sólido y una previsión eficaz para diferenciar entre estos tipos de productos.

Pasos Prácticos para Reducir los Costos de Inventario

Implementar estas estrategias puede llevar tiempo y esfuerzo, pero los beneficios a largo plazo son sustanciales:

- Mejorar la Previsión de la Demanda: Cuanta más información precisa se tenga sobre la intención de compra de los consumidores, más fácil será ajustar los niveles de inventario y evitar excesos o roturas de stock. Esto implica el uso de herramientas de análisis de datos y técnicas de _demand planning_.

- Sistematizar la Gestión de Datos: Un sistema de gestión de almacenes (WMS) actúa como el cerebro de la instalación, automatizando la recopilación y el análisis de datos. Esto minimiza errores humanos y proporciona visibilidad en tiempo real del inventario.

- Automatizar Procesos Logísticos: La implementación de soluciones automatizadas para operaciones de entrada, almacenamiento y salida mejora la eficiencia, rapidez y seguridad, reduciendo la dependencia de la mano de obra y optimizando el uso del espacio.

- Adoptar el Sistema Just-In-Time (JIT): Consiste en mantener solo la cantidad indispensable de artículos o materias primas en el momento preciso, sin acumular stock en exceso. Reduce el riesgo de obsolescencia y los costos de almacenamiento, pero requiere una coordinación óptima con los proveedores.

- Ser Exigente con los Proveedores: Trabajar con socios comerciales fiables que cumplan con los plazos de entrega y la calidad acordada es fundamental. Esto reduce la necesidad de stock de seguridad excesivo y minimiza los riesgos de interrupción en la cadena de suministro.

El Rol de la Tecnología en la Gestión de Costos de Inventario

La implementación de software de gestión de inventario o un Sistema de Gestión de Almacenes (WMS) es una de las inversiones más estratégicas que una empresa puede hacer para controlar y reducir sus costos de inventario. Estas herramientas automatizan procesos, proporcionan datos en tiempo real y ofrecen análisis profundos que son imposibles de lograr manualmente.

- Seguimiento Preciso: Permiten rastrear cada artículo desde su entrada hasta su salida, proporcionando visibilidad completa.

- Cálculo Preciso del COGS: Automatizan el cálculo del Costo de Bienes Vendidos, esencial para informes financieros y decisiones de precios.

- Optimización de Niveles de Stock: Analizan datos históricos y actuales para sugerir niveles de stock óptimos, evitando tanto el exceso como el desabastecimiento.

- Integración: Muchos se integran con sistemas ERP (Enterprise Resource Planning) y software de contabilidad, asegurando que los datos de inventario estén sincronizados y sean consistentes en toda la empresa.

Preguntas Frecuentes (FAQ)

¿Cuál es la fórmula básica para calcular el costo promedio de inventario?

La fórmula más simple para calcular el inventario promedio es: (Inventario Inicial + Inventario Final) / 2. Esta te da una estimación del valor promedio de tu inventario en un período determinado.

¿Cómo influyen los costos fijos en el cálculo del costo de inventario?

Los costos fijos (como el alquiler del almacén o los salarios del personal fijo) no cambian con el nivel de inventario, pero son una parte integral del costo de mantener el inventario. Aunque una reducción de stock no los disminuya inmediatamente, una gestión eficiente puede permitirte optimizar el uso de ese espacio y personal, o, a largo plazo, reducir la necesidad de esas inversiones fijas.

¿Qué significa el costo de riesgo de inventario y cómo se calcula?

El costo de riesgo de inventario se refiere a las pérdidas potenciales debido a la obsolescencia, el deterioro, el robo o los seguros. Se calcula estimando un porcentaje del valor del inventario que se pierde anualmente por estos factores. Por ejemplo, si se reservan 50.000€ para depreciación de un stock de 1.000.000€, el costo de riesgo por obsolescencia es del 5%.

¿Es posible reducir el inventario sin afectar el servicio al cliente?

Sí, es posible y es el objetivo ideal. Esto se logra mediante una mejor previsión de la demanda, una cadena de suministro más confiable, la implementación de sistemas de gestión de inventario avanzados y la optimización de los procesos de pedido y almacenamiento. La clave es tener la cantidad correcta de producto en el lugar y momento adecuados, no necesariamente una gran cantidad de stock.

¿Qué es el EOQ y cómo ayuda a gestionar el inventario?

EOQ (Cantidad Económica de Pedido) es un modelo que calcula el tamaño óptimo de pedido para minimizar los costos totales de inventario, equilibrando los costos de pedido (hacer una orden) y los costos de mantenimiento (guardar el inventario). Ayuda a evitar tanto el exceso de stock como el desabastecimiento, optimizando la frecuencia y el tamaño de las compras.

Conclusión

Calcular y gestionar el costo de inventario es una disciplina compleja pero indispensable para la salud financiera y la competitividad de cualquier empresa. Al desglosar los costos de capital, almacenamiento, riesgo, pedido y ajuste, y al adoptar métricas como el inventario promedio, el ratio de rotación y el EOQ, las empresas pueden obtener una visión clara de dónde se encuentra su capital y cómo se está utilizando.

La adopción de tecnología, la mejora de la previsión y la optimización de los procesos logísticos son pasos cruciales para transformar el inventario de un posible lastre en un activo estratégico que impulse la rentabilidad y el ROI de tu negocio. Un inventario bien gestionado no solo reduce costos, sino que también mejora la satisfacción del cliente y libera recursos vitales para el crecimiento y la innovación.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular y Optimizar el Costo de Inventario? puedes visitar la categoría Cálculos.