18/09/2024

En el competitivo mundo empresarial, muchos emprendedores se obsesionan con la cantidad de ventas, creyendo que un alto volumen de transacciones se traduce automáticamente en grandes ganancias. Sin embargo, la realidad a menudo es diferente: una empresa puede vender mucho y aun así no prosperar. La clave no reside solo en vender más, sino en vender de manera rentable. Si tus productos no generan una ganancia suficiente, por más que vendas, tus beneficios serán escasos o nulos. Por eso, una de las decisiones más importantes que debes tomar como empresario es la de definir el precio de venta de tus productos o servicios de la manera correcta. Esto implica dos tareas fundamentales: calcular el costo unitario de cada producto con precisión y establecer un precio de venta apropiado para tu nicho de mercado.

El precio de venta de un producto o servicio no es una cifra arbitraria; depende directamente de una serie de factores externos e internos que deben ser cuidadosamente analizados. Ignorar estos elementos puede llevar a fijar precios que no cubran tus costos, te hagan perder competitividad o, peor aún, te impidan generar las ganancias necesarias para el crecimiento de tu empresa.

La Clave de tu Éxito: Costo Unitario y Precio de Venta

Para construir una empresa exitosa y sostenible, es imperativo que tus productos sean rentables. La rentabilidad se basa en una comprensión profunda de tus costos y en la habilidad para establecer precios que reflejen el valor de tu oferta y generen el margen de ganancia deseado. Muchas empresas fallan no por falta de ventas, sino por no gestionar adecuadamente su estructura de costos y su estrategia de precios.

Factores que Definen el Precio de Venta

La fijación de precios es un arte y una ciencia que considera múltiples variables. Aquí te presentamos algunos de los factores más relevantes que influyen en el precio de venta de un producto o servicio:

- Demanda: La necesidad o deseo de los consumidores por tu producto. A mayor demanda, mayor potencial para un precio más alto.

- Oferta: La cantidad de productos similares disponibles en el mercado. Una oferta limitada puede justificar precios más altos.

- Calidad del Producto: Los materiales, el diseño y la durabilidad percibida por el cliente.

- Calidad de las Materias Primas: Incide directamente en el costo de producción y en la percepción de valor.

- Exclusividad: Si tu producto es único o difícil de replicar.

- Prestigio: La reputación de tu marca o del producto en sí.

- Marca: El valor de la marca en la mente del consumidor, que puede permitir precios premium.

- Competencia: Los precios que manejan tus rivales en el mercado. Es crucial para mantener la competitividad.

- Localización: La ubicación geográfica de tu negocio o de tus clientes puede influir en los precios (costos de envío, poder adquisitivo local).

- Tendencias en el Mercado: Cambios en las preferencias del consumidor, innovaciones tecnológicas o fluctuaciones económicas.

Métodos para Calcular el Precio de Venta

Existen diversas metodologías para calcular el precio de venta de un producto. A continuación, exploraremos dos de las más utilizadas, destacando sus particularidades y la que consideramos más efectiva para asegurar la rentabilidad deseada.

El Método de la Utilidad Bruta: La Tradición que Engaña

Este es el enfoque tradicional que muchos comerciantes, especialmente en el sector minorista o de venta directa, han utilizado históricamente. También es común en grandes cadenas comerciales como supermercados o tiendas de ropa. El proceso es aparentemente sencillo:

- Determinar un porcentaje de utilidad deseado, que a menudo se basa en sugerencias de mayoristas, costumbres del mercado o el tipo de producto.

- Multiplicar el costo de compra del producto por este porcentaje.

- Sumar el resultado al costo original para obtener el precio de venta.

Ejemplo práctico:

Imaginemos que un comerciante adquiere un producto por 1.000 pesos y decide que su porcentaje de ganancia para ese artículo será del 30%.

- Cálculo de la ganancia: 1.000 pesos * 30% = 300 pesos.

- Precio de venta: 1.000 pesos (costo) + 300 pesos (ganancia) = 1.300 pesos.

A primera vista, parece lógico. Se compra en 1.000, se le suman 300 de ganancia y se vende en 1.300. Sin embargo, aquí reside una trampa fundamental. Si bien se obtuvo una ganancia de 300 pesos, ¿esos 300 pesos realmente representan el 30% del precio de venta final? No. Los 300 pesos representan el 30% del costo, no del precio de venta. El 30% de 1.300 pesos sería 390 pesos. Esto significa que la ganancia real sobre el precio de venta es de aproximadamente el 23% (300/1300), no el 30% deseado. Esta confusión es una de las principales razones por las que muchas empresas no logran la rentabilidad esperada, incluso con un buen volumen de ventas.

Además, con este método, el empresario aún debe investigar el mercado para verificar si ese precio de 1.300 pesos es competitivo. Podría descubrir que otros comerciantes venden el mismo producto mucho más barato, lo que lo llevaría a pensar que tienen ventajas injustas. La realidad es que quizás esos competidores estén utilizando un método de cálculo de precios más preciso.

El Método del Margen de Contribución: La Precisión al Servicio de tu Empresa

Este es el método de referencia, el que recomiendo a mis clientes desde hace más de 30 años, aplicable a todo tipo de actividades económicas, desde la venta de productos tangibles hasta servicios (salones de spa, consultorías, empresas de mantenimiento, turismo, etc.).

El Margen de Contribución es la ganancia que se obtiene de un producto con base en el precio de venta neto. Es decir, cuánto del precio de venta será realmente ganancia una vez cubiertos los costos variables. Siempre lo expresaremos tanto en su equivalente monetario como en su porcentaje sobre la venta.

El porcentaje del margen de contribución deseado depende de múltiples factores específicos de tu negocio, como el costo variable unitario, los costos y gastos fijos de la empresa, la inversión total requerida, el tiempo de recuperación de esa inversión y, por supuesto, la ganancia que deseas obtener.

Es crucial recordar que, independientemente del método, el precio calculado es siempre un precio sugerido. La decisión final debe ser confrontada con la realidad del mercado, donde tu experiencia y conocimiento del producto, los clientes y la competencia son tu mayor fortaleza.

Pasos para establecer el Precio de Venta de un Producto usando el Margen de Contribución:

- Definir el costo variable unitario: El costo directo de producir o adquirir una unidad de producto (materias primas, mano de obra directa, etc.).

- Definir un margen de contribución: Este porcentaje debe ser suficiente para cubrir todos tus costos y gastos fijos, además de generar la ganancia deseada.

- Calcular el precio de venta: Se obtiene dividiendo el costo variable unitario entre el porcentaje restante después de restar el margen de contribución deseado (100% - Margen de Contribución %).

- Realizar una investigación de mercado: Compara tu precio sugerido con el de productos competidores en calidad y servicio.

- Definir el precio final: Ajusta el precio sugerido según tu análisis de mercado y estrategia de posicionamiento.

Ejemplo práctico (con las mismas cifras del caso anterior):

Un empresario tiene un producto con un costo variable de 1.000 pesos.

Sus asesores financieros le indican que, para cubrir sus costos y gastos fijos, y alcanzar la ganancia deseada, necesita un margen de contribución del 23% sobre el precio de venta.

Si el margen de contribución es del 23%, significa que el costo variable representa el 77% del precio de venta (100% - 23% = 77%).

- Cálculo del precio de venta: 1.000 pesos (costo variable) / 0.77 (77%) = 1.298,70 pesos.

- Redondeando, el precio de venta sugerido es de 1.300 pesos.

Con este precio, el producto deja un margen de 300 pesos (1.300 - 1.000), lo cual, al dividirlo entre el precio de venta (300 / 1.300), nos da exactamente el 23% de margen de contribución deseado. Este método es mucho más preciso porque el margen se calcula directamente sobre el precio de venta, lo que alinea mejor tus expectativas de rentabilidad con la realidad de tus ingresos.

Al igual que con el método de utilidad bruta, es fundamental que el empresario investigue el mercado y determine si realmente puede vender el producto a 1.300 pesos. Podría ajustarlo a la baja para ser más competitivo o, si el mercado lo permite, incluso subirlo para maximizar la ganancia.

Tabla Comparativa de Métodos de Fijación de Precios

| Característica | Método de la Utilidad Bruta | Método del Margen de Contribución |

|---|---|---|

| Base de Cálculo | Porcentaje sobre el Costo | Porcentaje sobre el Precio de Venta |

| Precisión de Margen | Puede ser engañoso; el % de ganancia no es sobre la venta final | Altamente preciso; el % de ganancia es sobre la venta final |

| Complejidad | Simple y tradicional | Requiere un entendimiento de costos fijos y variables |

| Aplicabilidad | Retail, venta directa, empresas con costos variables simples | Todo tipo de empresas (productos y servicios), más versátil |

| Visión de Rentabilidad | Enfocado en la ganancia por unidad comprada | Enfocado en la contribución a cubrir costos fijos y generar beneficios |

| Recomendado para | Cálculos rápidos, pero con riesgo de subestimar el margen real | Análisis de rentabilidad profunda y estratégica |

Herramientas para Monitorear la Rentabilidad de tus Productos

Para llevar tu empresa al siguiente nivel de crecimiento, no basta con saber si la empresa en su conjunto es rentable; necesitas conocer la ganancia que aporta cada producto individualmente. El primer paso para medir el potencial de ganancias es conocer el margen de contribución de cada artículo. Para ello, te recomiendo levantar una lista con todos tus productos y servicios, incluyendo las siguientes columnas:

- Código del Producto: Identificador único.

- Nombre del Producto: Descripción del artículo o servicio.

- Costo Unitario Variable: El costo directo por unidad.

- Precio de Venta Neto: El precio sin impuestos.

- Margen de Contribución en [Moneda]: La ganancia monetaria por unidad.

- Margen de Contribución en Porcentaje: La ganancia porcentual sobre el precio de venta.

Esta tabla te permitirá tabular los datos y calcular el margen de cada producto, ofreciéndote una visión clara de su contribución a la rentabilidad general de tu negocio. Si bien calcular el costo unitario puede ser complejo, especialmente en industrias como la alimentaria, la agricultura o la manufactura, existen herramientas que simplifican este proceso.

Una de estas herramientas que te recomendamos es la Herramienta 4505. Es muy solicitada por su versatilidad y facilidad de adaptación a diversas empresas. Sus principios básicos son:

- El costeo se realiza sobre el Costo Variable.

- Se utiliza el concepto de Margen de Contribución, calculado dividiendo la ganancia de un producto entre su precio de venta neta.

- La herramienta ofrece un precio de venta sugerido, pero es el empresario quien establece el precio final, permitiendo conocer la ganancia con ese nuevo precio.

Profundizando en el Margen de Ganancia: Conceptos Clave

Más allá de los métodos de cálculo, es esencial comprender a fondo qué es el margen de ganancia y cómo se diferencia de otros conceptos financieros.

¿Qué es el Margen de Ganancia?

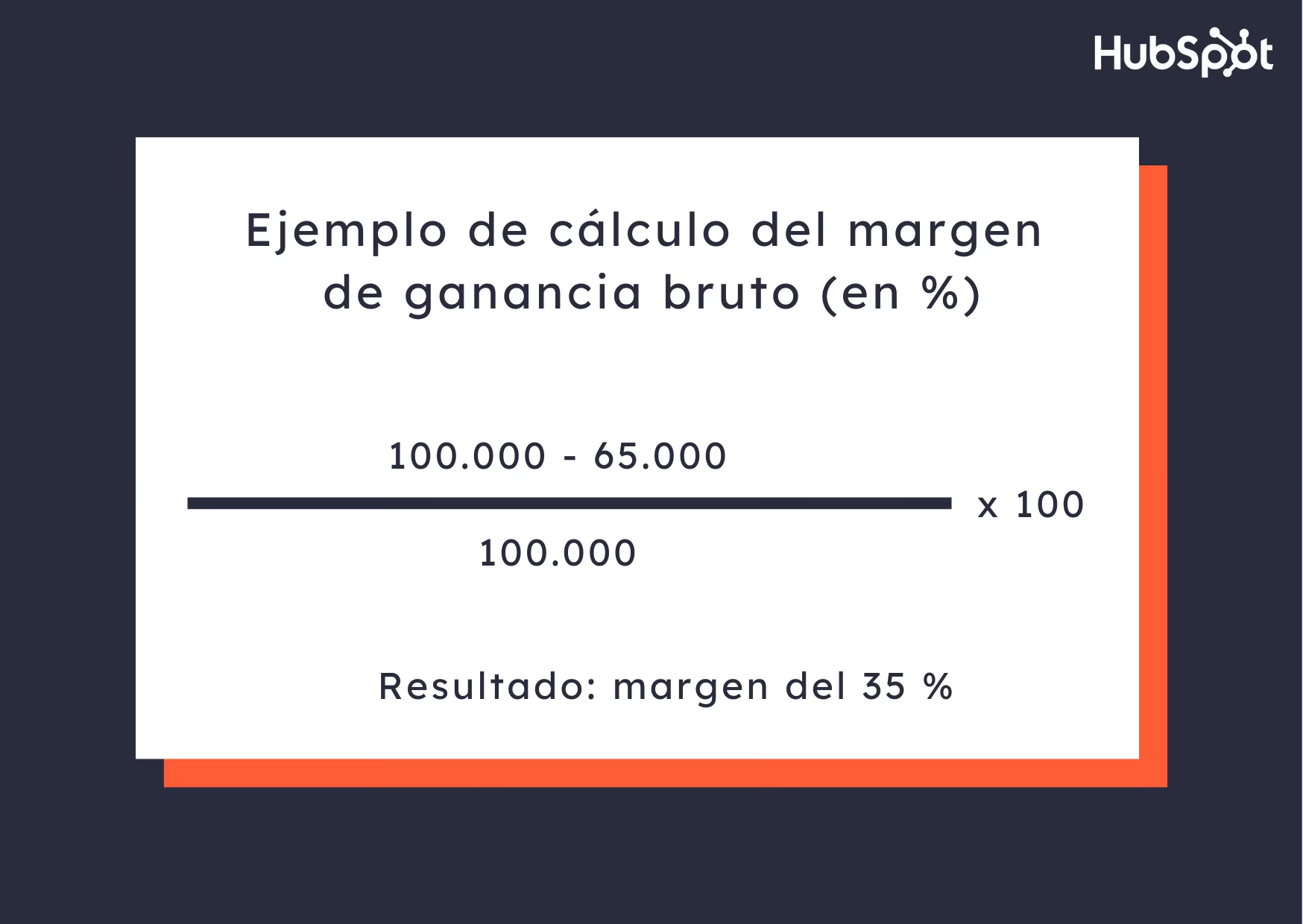

El margen de ganancia es la cantidad que resulta de sustraer los costos de producción y distribución de los ingresos por ventas. Indica el beneficio que obtiene un negocio con respecto a la venta de uno o más productos. Puede expresarse de dos formas:

- Bruto: Considera solo los costos directamente asociados al producto comercializado.

- Neto: También incluye otros gastos operativos como rentas, impuestos, nómina, etc.

Este indicador es vital para evaluar la rentabilidad de un negocio y se expresa comúnmente como un porcentaje del precio de venta. Un margen de ganancia saludable indica que la empresa está generando más ingresos de los que gasta, lo cual es fundamental para cubrir costos operativos, realizar inversiones y obtener beneficios para los propietarios.

Fórmula Esencial del Margen de Ganancia

La fórmula general para calcular el margen de ganancia implica la resta de las ventas menos los costos:

Ganancia Bruta = Ventas Totales - Costos Directos

Para expresarlo en porcentaje, se divide el resultado entre las ventas totales y luego se multiplica por 100:

Margen de Ganancia (%) = (Ganancia Bruta / Ventas Totales) * 100

Cuando hablamos del margen de ganancia de un artículo en particular, la fórmula es la misma: es la diferencia entre el precio de venta de ese producto y los costos asociados con su producción, distribución y venta. Este referente es esencial para evaluar la rentabilidad específica de un artículo o servicio dentro de un negocio más amplio.

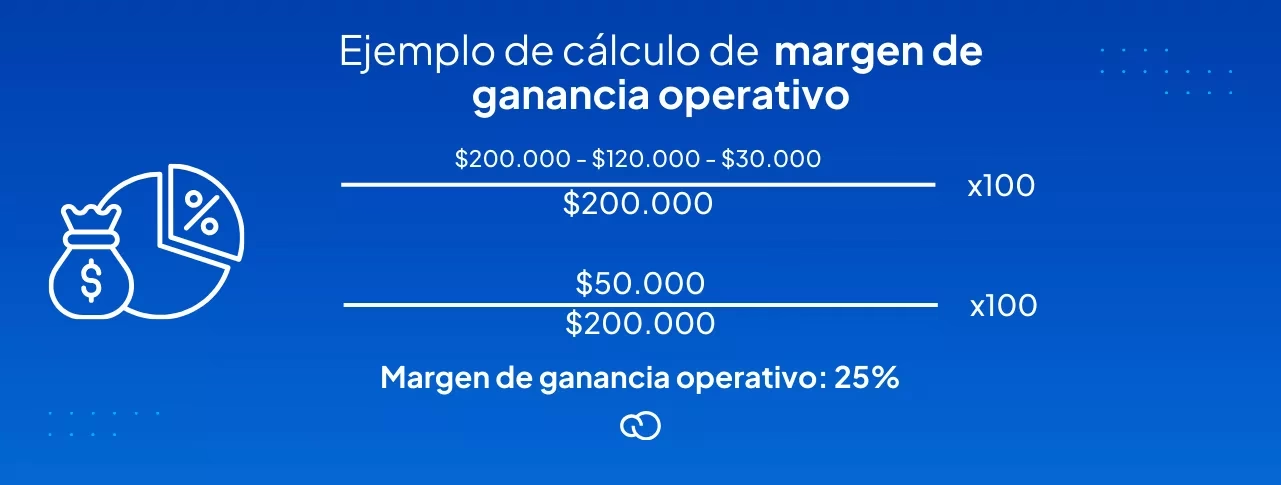

Diferencia entre Margen de Beneficio Neto y Bruto

Es fundamental distinguir entre el margen de beneficio neto y el bruto:

- Margen de Beneficio Bruto: Es el porcentaje de beneficio obtenido antes de cualquier deducción de gastos operativos. Muestra la eficiencia con la que una empresa utiliza sus recursos de producción.

- Margen de Beneficio Neto: Es la relación entre el beneficio neto (ingresos netos después de todos los gastos, incluyendo operativos e impuestos) y los ingresos por ventas. Indica el porcentaje de beneficio real que la empresa logra retener.

El margen bruto siempre será superior al margen neto, ya que este último ya ha restado todos los gastos. Para calcular el margen neto, la fórmula es:

Margen Neto (%) = (Beneficio Neto / Ingresos por Ventas) * 100

El beneficio neto se obtiene restando todos los gastos (costos de producción, operativos, administrativos, de marketing, impuestos, etc.) de los ingresos por ventas.

¿Qué Porcentaje de Ganancia Debe Tener un Producto?

No existe un porcentaje de ganancia universalmente adecuado, ya que este puede variar significativamente según la industria, el tipo de producto, la competencia y otros factores específicos. Sin embargo, un porcentaje de ganancia se considera adecuado si es lo suficientemente amplio para cubrir todos los costos asociados con la producción, distribución y venta del producto, además de generar beneficios para el negocio.

Este margen debe ser equilibrado para garantizar que el producto sea competitivo en el mercado y atractivo para los consumidores. Es crucial considerar todos los aspectos de tu modelo de negocio, tu línea de productos y tu oferta general al determinar este porcentaje.

Componentes Clave para Calcular el Margen de Beneficio por Producto:

- Costos: Todos los gastos directamente relacionados con la producción o adquisición del producto. Esto incluye materias primas, mano de obra directa, costos de fabricación, electricidad en planta, depreciación de equipos de producción.

- Gastos: Todos los costos que no están directamente relacionados con la producción del producto o la prestación del servicio. Esto abarca gastos administrativos, comerciales, de marketing, alquiler de oficinas, software de gestión, y otros gastos generales de la empresa.

- Inversiones: Aunque no son un gasto directo recurrente, las inversiones en infraestructura, equipos nuevos, o expansión pueden tener un impacto en los costos futuros y en la capacidad de generar ganancias, por lo que deben considerarse en la estrategia financiera.

Ejemplos de Productos con Márgenes de Ganancia Elevados

Si bien el margen ideal varía, algunos sectores son conocidos por sus altos márgenes de ganancia. Esto se debe a factores como la exclusividad, la innovación, el valor de marca o la percepción de lujo:

- Dispositivos Electrónicos de Alta Gama: Teléfonos inteligentes premium, ordenadores portátiles de última generación o televisores avanzados a menudo tienen márgenes del 50% al 70%. La inversión en I+D, la tecnología puntera y la experiencia de usuario única justifican sus precios.

- Joyas y Relojes de Lujo: Artículos de joyería fina y relojes de alta gama pueden alcanzar márgenes del 50% al 100%. La exclusividad de los materiales, el diseño sofisticado y el prestigio de la marca contribuyen a sus precios elevados.

- Cosméticos de Marca Exclusiva: El maquillaje y los productos de cuidado de la piel de marcas de lujo a menudo tienen márgenes del 60% o más. La publicidad, el empaque elegante y la percepción de calidad premium permiten fijar precios más altos en comparación con productos de gama baja.

Vigilar el desempeño de tu negocio y, con una estrategia sólida, tendrás mayor capacidad para aumentar el margen de ganancia por producto y fortalecer tus transacciones comerciales.

Preguntas Frecuentes (FAQs)

¿Cómo calcular el 30% de ganancia a un producto de forma efectiva?

Para calcular un 30% de ganancia de manera efectiva y precisa sobre el precio de venta final de un producto, es recomendable utilizar el Método del Margen de Contribución. Si tu costo variable unitario es de 1.000 pesos y deseas un margen de ganancia del 30% sobre el precio de venta, entonces tu costo variable representaría el 70% (100% - 30%) de ese precio de venta. La fórmula sería: Precio de Venta = Costo Variable Unitario / (1 - Margen de Contribución deseado). En este caso: Precio de Venta = 1.000 / (1 - 0.30) = 1.000 / 0.70 = 1.428,57 pesos. Este precio te aseguraría que, de los 1.428,57 pesos de venta, 428,57 pesos serían tu ganancia, lo que representa el 30% exacto sobre el precio de venta.

¿Cómo se calcula el margen de ganancia de un producto?

El margen de ganancia de un producto se calcula restando los costos asociados (producción, distribución, etc.) del precio de venta del producto para obtener la ganancia bruta. Luego, para expresarlo como porcentaje, se divide la ganancia bruta entre el precio de venta y se multiplica por 100. Por ejemplo, si vendes un producto a 20 pesos y su costo es de 10 pesos, la ganancia bruta es de 10 pesos. El margen de ganancia sería (10 / 20) * 100 = 50%.

¿Cuál es la fórmula para calcular el porcentaje de beneficio de un producto?

La fórmula general para calcular el porcentaje de beneficio (o margen de ganancia) de un producto es: Porcentaje de Beneficio = ((Precio de Venta - Costo del Producto) / Precio de Venta) * 100. Esta fórmula te da el margen de beneficio bruto. Si deseas el margen de beneficio neto, deberás restar todos los gastos operativos y los impuestos del beneficio bruto antes de dividirlo por el precio de venta y multiplicar por 100.

Si quieres conocer otros artículos parecidos a Maestría en Precios: Cómo Lograr 30% de Ganancia puedes visitar la categoría Cálculos.