10/06/2024

Comprar una casa es, para muchos, uno de los sueños más grandes y una de las decisiones financieras más significativas de la vida. Sin embargo, detrás de la emoción de la búsqueda y la selección, se esconde una pregunta fundamental y a menudo intimidante: ¿cómo se calcula el pago hipotecario mensual? Entender este cálculo no solo te dará claridad, sino que te empoderará para tomar decisiones informadas, planificar tu presupuesto y asegurar que tu inversión sea sostenible a largo plazo. En este artículo, desglosaremos los componentes clave de tu cuota mensual hipotecaria, exploraremos los factores que la influyen y te presentaremos herramientas prácticas para simular y comprender mejor este compromiso financiero.

A menudo, la complejidad de los términos bancarios y las fórmulas matemáticas puede parecer abrumadora. Pero no te preocupes, nuestro objetivo es simplificar este proceso, brindándote una guía clara y sin tecnicismos para que puedas navegar el mundo de las hipotecas con confianza. Desde la fórmula básica hasta el impacto de tu salario y las opciones de créditos combinados, te acompañaremos en este viaje para que la casa de tus sueños se convierta en una realidad financieramente sólida.

- Entendiendo el Cálculo de Tu Pago Hipotecario Mensual

- Factores Clave que Influyen en Tu Cuota Mensual

- Un Ejemplo Práctico: ¿Cuánto Pagarías por una Casa de 1.5 Millones?

- Créditos Combinados: La Estrategia Cofinavit

- Herramientas Esenciales: Los Simuladores Hipotecarios

- Preguntas Frecuentes sobre el Cálculo Hipotecario

- Conclusión

Entendiendo el Cálculo de Tu Pago Hipotecario Mensual

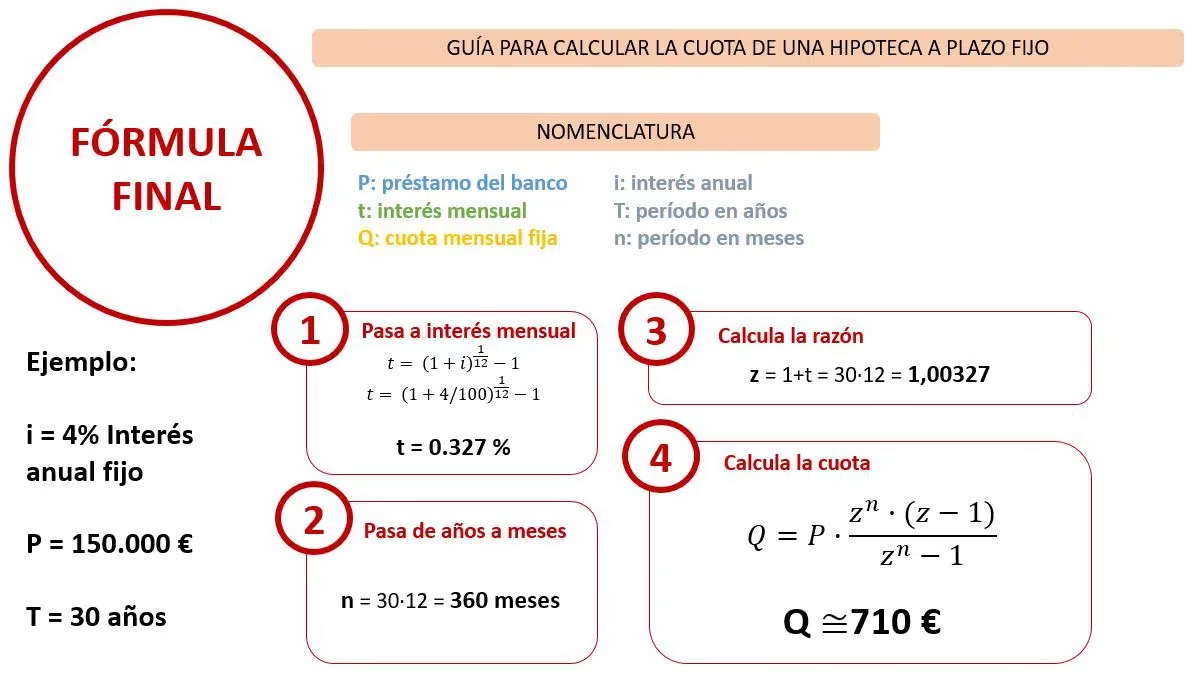

El cálculo fundamental de tu pago hipotecario mensual puede parecer sencillo a primera vista, pero implica varios componentes que determinan la cifra final. La forma más básica de entenderlo es que se divide el monto total del préstamo hipotecario, más los intereses acumulados a lo largo del plazo, entre el número de meses que durará el préstamo. Sin embargo, profundicemos en los detalles:

La Fórmula Básica y Sus Componentes

En esencia, tu pago mensual se calcula para amortizar el capital (el dinero que te prestan) y los intereses generados sobre el saldo pendiente. La fórmula matemática utilizada por las instituciones financieras es más compleja de lo que parece, pero considera los siguientes elementos clave:

- Monto del Préstamo (Capital): Es la cantidad de dinero que te ha prestado el banco o institución financiera para comprar la propiedad.

- Tasa de Interés: Es el porcentaje que el prestamista cobra por el dinero que te presta. Esta Tasa de Interés es crucial, ya que determina cuánto pagarás por el privilegio de usar el dinero del banco. Las calculadoras hipotecarias asumen, a menudo, que la tasa de interés se mantendrá constante durante todo el plazo del préstamo, lo cual es típico en hipotecas de tasa fija, pero puede variar en hipotecas de tasa variable.

- Plazo del Préstamo: Es el número total de meses o años durante los cuales pagarás el préstamo. Comúnmente, los plazos hipotecarios van desde 10, 15, 20 o hasta 30 años. Un plazo más largo significa pagos mensuales más bajos, pero un mayor interés total pagado a lo largo de la vida del préstamo, y viceversa.

Para determinar el monto de los intereses que pagarás a lo largo del plazo de la hipoteca, se utiliza la tasa de interés. Es importante destacar que, para mantener la precisión en los cálculos de los intereses totales, las instituciones suelen usar el monto de la cuota sin redondear. El redondeo de los pagos mensuales se aplica solo a la cifra final que el cliente paga, mientras que los cálculos internos se basan en valores más precisos.

La Importancia de la Frecuencia de Conversión de Intereses

Un detalle técnico pero relevante es la frecuencia con la que se capitalizan o se "convierten" los intereses. La mayoría de las calculadoras y los bancos asumen que los intereses se cobrarán con la misma frecuencia con la que se realizan los pagos de la hipoteca. Es decir, si pagas mensualmente, los intereses se calcularán y añadirán al saldo principal cada mes. Esto asegura que el cálculo sea consistente con tu calendario de pagos.

¿Qué es el APRC y Por Qué Debería Importarte?

El APRC (Tasa Anual Equivalente de Cargo, por sus siglas en inglés, o Annual Percentage Rate of Charge) es una métrica fundamental que te ayuda a comparar diferentes ofertas hipotecarias. A diferencia de la tasa de interés nominal, el APRC incluye no solo la tasa de interés, sino también otros costos asociados al préstamo, como comisiones, seguros obligatorios y otros cargos. Es el costo total del crédito expresado como un porcentaje anual.

El APRC es una herramienta valiosa porque te permite tener una visión más completa del costo real de un préstamo. Cuando comparas dos ofertas de hipoteca, la que tiene el APRC más bajo es generalmente la más económica a largo plazo, incluso si su tasa de interés nominal es ligeramente superior. Los valores de APRC suelen mostrarse con una precisión de un decimal, aunque si el valor es un número entero, el decimal no se muestra (por ejemplo, 3.0% se mostrará como 3%).

Factores Clave que Influyen en Tu Cuota Mensual

Más allá de la fórmula básica, existen varios factores personales y económicos que impactan directamente el monto que pagarás mensualmente por tu hipoteca. Comprenderlos te ayudará a optimizar tu préstamo y a alinear tu capacidad de pago con tus aspiraciones de vivienda.

Tus Ingresos y Capacidad de Pago

Las instituciones financieras evaluarán rigurosamente tus ingresos y tu estabilidad laboral para determinar cuánto dinero pueden prestarte. Generalmente, buscan que el pago de tu hipoteca no exceda un cierto porcentaje de tus ingresos mensuales brutos (a menudo entre el 30% y el 40%), para asegurar que te quede suficiente dinero para otros gastos y para vivir cómodamente. Un ingreso más alto te permite acceder a un préstamo mayor o a un pago mensual más elevado, si así lo deseas y si tu perfil crediticio lo permite.

El Tipo de Crédito Hipotecario

Existen diferentes modalidades de crédito hipotecario, y cada una tiene sus propias características que influyen en la mensualidad:

- Crédito Tradicional Bancario: Ofrecen tasas fijas o variables, y condiciones que varían ampliamente entre bancos. Una tasa fija te da estabilidad en tu pago mensual, mientras que una tasa variable puede ser más baja al inicio pero fluctuar con el mercado.

- Créditos Gubernamentales (como Infonavit en México): Estos créditos están diseñados para trabajadores que cotizan en ciertas instituciones. Sus condiciones, tasas y montos máximos están preestablecidos y a menudo dependen de tu salario y de los puntos acumulados. Los descuentos suelen hacerse directamente vía nómina.

- Créditos Combinados (Cofinavit): Permiten unir un crédito gubernamental con uno bancario, lo que amplía tu capacidad de compra. Más adelante profundizaremos en esta opción.

El Plazo del Crédito

Como mencionamos, el plazo elegido para tu hipoteca tiene un impacto directo en tu pago mensual y en el interés total. Un plazo más corto (por ejemplo, 15 años) resultará en pagos mensuales más altos, pero pagarás significativamente menos intereses a lo largo de la vida del préstamo. Por otro lado, un plazo más largo (por ejemplo, 30 años) reduce tus pagos mensuales, haciéndolos más manejables, pero el costo total de la hipoteca será mayor debido a la acumulación de intereses durante un periodo más extenso. La elección del plazo ideal depende de tu situación financiera actual y futura, así como de tu tolerancia al riesgo.

Un Ejemplo Práctico: ¿Cuánto Pagarías por una Casa de 1.5 Millones?

Para ilustrar cómo estos factores se traducen en cifras concretas, tomemos un ejemplo común en el mercado inmobiliario, especialmente en México: la compra de una casa con un valor de 1.5 millones de pesos (MDP). Si consideramos un crédito a pagar en 20 años (240 meses), los pagos mensuales pueden variar drásticamente según tus ingresos y el tipo de crédito.

El Infonavit, una de las principales instituciones de vivienda en México, ajusta el monto del descuento mensual directamente a tu salario. Esto es fundamental porque garantiza que el pago sea acorde a tu capacidad económica. Aquí hay un desglose estimado:

| Salario Mensual Bruto Estimado | Pago Mensual Estimado (Infonavit) |

|---|---|

| $15,000 MXN | Entre $8,000 y $10,000 MXN |

| $25,000 MXN | Entre $10,000 y $13,000 MXN |

Es importante recordar que estas cifras son estimaciones. El monto exacto que Infonavit te descontará dependerá de factores como los puntos acumulados, el tipo de crédito específico que elijas (como “Infonavit Total” o “Crédito Tradicional”), las tasas de interés vigentes y si tienes otros descuentos activos. La ventaja del Infonavit es que los pagos se descuentan automáticamente de tu nómina, lo que facilita la gestión y reduce el riesgo de olvido.

Para tener una cifra precisa, siempre es recomendable solicitar un ejercicio de crédito directamente con Infonavit, donde te desglosarán el monto exacto de descuento para tu perfil.

Si el monto que te otorga Infonavit no es suficiente para la casa que deseas, o si buscas mejores condiciones de tasa de interés, la opción de combinar tu crédito Infonavit con uno bancario, conocida como Cofinavit, puede ser la solución ideal. Este esquema te permite acceder a un monto de préstamo mayor y, por ende, a viviendas de más alto valor.

El Cofinavit opera de la siguiente manera:

- Aporte de Infonavit: Una parte del crédito proviene de Infonavit, generalmente un monto menor, por ejemplo, entre $400,000 y $500,000 pesos. Este monto se basa en tus puntos y capacidad de crédito con Infonavit.

- Aporte del Banco: El resto del monto del préstamo es otorgado por un banco de tu elección. La cantidad que el banco te presta se ajusta a tu capacidad de pago y a su propia evaluación crediticia. Por ejemplo, si necesitas 1.5 MDP y Infonavit aporta $500,000, el banco otorgaría $1,000,000.

La mecánica de pago también es dual: el pago correspondiente al crédito Infonavit se sigue descontando vía nómina, mientras que el pago al banco se realiza directamente a la institución bancaria, generalmente a través de domiciliación o transferencia bancaria.

- Acceso a Viviendas de Mayor Valor: La principal ventaja es que puedes comprar una casa que no podrías adquirir solo con el crédito Infonavit.

- Tasas de Interés Potencialmente Más Bajas: La parte del crédito que otorga el banco podría tener una tasa de interés más competitiva que la que ofrece Infonavit para ciertos perfiles, lo que a la larga puede significar un ahorro significativo en intereses.

- Flexibilidad y Opciones: Puedes comparar y elegir el banco que ofrezca las mejores condiciones en cuanto a tasas, plazos, comisiones y seguros.

Sin embargo, es crucial revisar a fondo las condiciones del banco: asegúrate de entender si la tasa es fija, cuál es el CAT (Costo Anual Total), qué seguros están incluidos (y si son obligatorios) y si existen penalizaciones por pagos anticipados. Un asesor profesional, como los de SOC Asesores, puede guiarte a través de esta complejidad y ayudarte a entender cada detalle sin costo alguno.

Herramientas Esenciales: Los Simuladores Hipotecarios

Antes de comprometerte con un crédito hipotecario, es indispensable utilizar Simuladores Hipotecarios. Estas herramientas te permiten estimar tus pagos mensuales, comparar diferentes escenarios y tomar una decisión informada. Son tus aliados para una buena planificación financiera.

Por Qué Son Indispensables los Simuladores

Los simuladores te brindan una visión clara y anticipada de lo que implicará tu hipoteca. Puedes ajustar variables como el monto del préstamo, el plazo, la tasa de interés y ver cómo estos cambios afectan tu pago mensual. Esto te permite:

- Estimar Tu Capacidad de Endeudamiento: Determinar cuánto puedes pagar cómodamente cada mes sin comprometer tu estabilidad financiera.

- Comparar Ofertas: Poner en perspectiva las condiciones de diferentes bancos o tipos de crédito.

- Planificar a Largo Plazo: Entender el impacto del plazo en el interés total pagado.

Simuladores Recomendados en México

Existen varias plataformas confiables que puedes utilizar:

- Simulador de Infonavit: Es la herramienta oficial para los derechohabientes. Te permite calcular cuánto te pueden prestar y cuál sería tu pago mensual basado en tu salario y puntos Infonavit. Es el primer paso si eres un trabajador formal en México.

- Comparador de Crédito Hipotecario de Condusef: La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) ofrece un comparador imparcial que muestra las condiciones de diversos bancos de manera transparente. Es excelente para comparar APRC, tasas y comisiones.

- Simulador de SOC Asesores: Este simulador es conocido por su facilidad de uso y su capacidad para comparar en tiempo real ofertas de diferentes bancos. Además, te ofrece la posibilidad de contactar con un asesor certificado que te acompañará durante todo el proceso, desde la simulación hasta la formalización del crédito, lo cual es invaluable para resolver dudas y optimizar tu elección.

Utilizar estas herramientas es un paso crítico en tu proceso de compra de vivienda. Te brindan el poder de la información para negociar y elegir la mejor opción para ti.

Preguntas Frecuentes sobre el Cálculo Hipotecario

¿Qué es el APRC y por qué es importante al comparar hipotecas?

El APRC (Tasa Anual Equivalente de Cargo) es el costo total del crédito expresado como un porcentaje anual. Es crucial porque, a diferencia de la tasa de interés nominal, incluye todos los costos asociados al préstamo: intereses, comisiones por apertura, seguros obligatorios, gastos de gestión, etc. Al comparar hipotecas, el APRC te da la cifra más precisa del costo real anual de tu crédito, permitiéndote tomar una decisión verdaderamente informada sobre cuál oferta es la más económica en su conjunto, no solo por su tasa de interés aparente.

¿La tasa de interés de mi hipoteca puede cambiar?

Sí, la tasa de interés de tu hipoteca puede cambiar si optas por un crédito de tasa variable. En este tipo de hipotecas, la tasa se ajusta periódicamente (mensual, trimestral o anualmente) en función de un índice de referencia (como la TIIE en México o el Euríbor en Europa) más un diferencial fijo. Esto significa que tu pago mensual puede subir o bajar. Si eliges una hipoteca de tasa fija, tu tasa de interés y, por ende, tu pago mensual (sin contar seguros o impuestos que puedan variar), permanecerán constantes durante toda la vida del préstamo, brindando mayor estabilidad y previsibilidad.

¿Es mejor un plazo más largo o más corto para mi hipoteca?

La elección entre un plazo más largo o más corto depende de tu situación financiera personal y tus prioridades. Un plazo más corto (ej. 15 años) implica pagos mensuales más altos, pero pagarás considerablemente menos intereses en total y liquidarás la deuda más rápido. Es ideal si tienes una alta capacidad de pago. Un plazo más largo (ej. 30 años) reduce tus pagos mensuales, haciéndolos más accesibles y liberando flujo de efectivo para otros gastos o inversiones. Sin embargo, el costo total de los intereses será mayor. La mejor opción es aquella que te permite mantener una salud financiera estable, sin comprometer tu calidad de vida.

¿Qué otros costos debo considerar además de la mensualidad hipotecaria?

Además de la cuota mensual del capital e intereses, debes considerar otros gastos asociados a la compra y mantenimiento de una propiedad. Estos pueden incluir: comisiones por apertura de crédito, gastos de avalúo, gastos notariales (escrituración, impuestos de adquisición), seguros (de vida, de daños, de desempleo, que a menudo son obligatorios y se añaden a tu mensualidad), impuestos prediales anuales, y gastos de mantenimiento del inmueble (servicios, reparaciones, cuotas de mantenimiento si vives en un condominio). No considerar estos costos adicionales puede desequilibrar tu presupuesto.

¿Por qué es útil un asesor hipotecario profesional?

Un asesor hipotecario profesional, como los de SOC Asesores, es invaluable porque actúa como un intermediario experto entre tú y las instituciones financieras. Te ayudan a evaluar tu perfil crediticio, a entender las diferentes opciones de crédito (bancarias, Infonavit, Cofinavit), a comparar las tasas de interés y el APRC de múltiples bancos, y a elegir la hipoteca que mejor se adapte a tus necesidades y capacidad de pago. Además, te asisten con la recopilación de documentos, el llenado de solicitudes y la coordinación de todo el proceso, ahorrándote tiempo y evitando errores costosos. Su conocimiento del mercado y su experiencia pueden significar un ahorro significativo y una experiencia menos estresante.

Conclusión

Entender cómo se calcula tu pago hipotecario mensual es el primer y más crucial paso hacia una compra de vivienda exitosa y financieramente responsable. Hemos desglosado los componentes de este cálculo, desde el capital y la Tasa de Interés hasta el impacto del APRC y los diferentes plazos. Hemos explorado cómo factores como tu salario y el tipo de crédito (ya sea Infonavit, bancario o el combinado Cofinavit) influyen directamente en la cifra final que verás en tu estado de cuenta.

La clave para una decisión inteligente reside en la información y la planificación. Utilizar las herramientas adecuadas, como los Simuladores Hipotecarios de Infonavit, Condusef o SOC Asesores, te permitirá visualizar diferentes escenarios y elegir la opción que mejor se ajuste a tu capacidad económica y a tus metas a largo plazo. Recuerda que la casa de tus sueños no solo debe ser un espacio que ames, sino también una inversión que puedas sostener con tranquilidad.

No te lances a la aventura de adquirir una hipoteca sin una comprensión clara. Compara, infórmate y, si es posible, busca la asesoría de profesionales que puedan guiarte en este importante camino. Al final, un conocimiento sólido de tus finanzas te permitirá disfrutar plenamente de tu nuevo hogar, con la certeza de que has tomado la mejor decisión.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular Tu Pago Hipotecario Mensual? puedes visitar la categoría Cálculos.