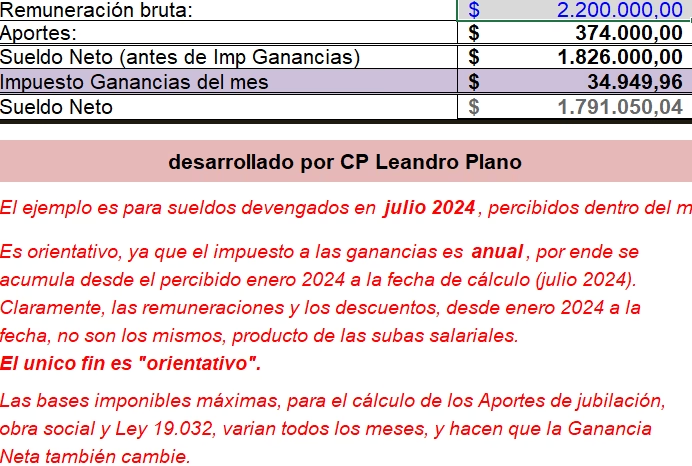

25/03/2022

El Impuesto a las Ganancias es un tema que genera muchas dudas y preocupación, especialmente entre los jubilados y pensionados. En Argentina, la ley establece que las jubilaciones y pensiones son consideradas ganancias a los fines de la determinación de este impuesto, lo que significa que un sector de nuestros adultos mayores debe contribuir. Sin embargo, existen una serie de pisos, deducciones y beneficios específicos que buscan alivianar esta carga fiscal. Comprender estos mecanismos es fundamental para saber si tu haber previsional está alcanzado, cómo calcularlo y qué acciones puedes tomar para optimizar tu situación fiscal. A continuación, desglosaremos los montos, las normativas vigentes para el período enero a junio de 2025 y los pasos que debes seguir para gestionar tu situación.

- ¿Qué es el Impuesto a las Ganancias para Jubilados?

- Montos y Deducciones Clave para Enero a Junio de 2025

- La Deducción Específica para Jubilados: Un Beneficio Fundamental

- La Importancia del Formulario F572 Web (SIRADIG Trabajador)

- Comparativa: Jubilados vs. Trabajadores en Relación de Dependencia

- Deducciones Adicionales que Reducen tu Base Imponible

- Actualización de los Pisos Salariales: Un Contexto Inflacionario

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Qué es el Impuesto a las Ganancias para Jubilados?

En Argentina, la Ley N° 20.628, que rige el Impuesto a las Ganancias, es clara: las jubilaciones, pensiones, retiros o cualquier subsidio con origen en el trabajo personal que se perciban durante el año fiscal (que se extiende del 1° de enero al 31 de diciembre) son consideradas ganancias sujetas a este gravamen. Esto significa que, si bien la jubilación es un derecho adquirido tras años de aportes, su monto puede estar sujeto a retenciones fiscales si supera ciertos límites establecidos por la normativa.

La inclusión de las jubilaciones dentro del ámbito de Ganancias ha sido motivo de debate y controversia a lo largo de los años. No obstante, la legislación actual las mantiene dentro del esquema impositivo, aunque con algunas particularidades y deducciones específicas diseñadas para los beneficiarios de haberes previsionales, las cuales explicaremos en detalle más adelante. Es crucial entender que el impuesto no se aplica sobre el total del haber, sino sobre una porción que excede los mínimos no imponibles y otras deducciones permitidas.

Montos y Deducciones Clave para Enero a Junio de 2025

Para el primer semestre del año fiscal 2025, se han establecido los siguientes montos y deducciones que impactan directamente en el cálculo del Impuesto a las Ganancias para jubilados y pensionados:

- Mínimo No Imponible (Artículo 30, inciso a): Este es el umbral básico a partir del cual una persona comienza a estar alcanzada por el impuesto. Para el período enero a junio de 2025, asciende a $326.355,70.

- Cargas de Familia (Artículo 30, inciso b): Permiten reducir la base imponible si el contribuyente tiene familiares a cargo, siempre que cumplan con ciertos requisitos (como no tener ingresos propios superiores al mínimo no imponible anual). Los valores son:

- Cónyuge: $307.361,61

- Hijo: $155.003,58

- Hijo incapacitado para el trabajo: $310.007,16

- Deducción Especial (Artículo 30, inciso c), Apartado 2): Una deducción adicional que se aplica a ciertas categorías de ganancias. Para este período, el monto es de $1.566.507,35.

- Deducción Especial Doceava Parte: Equivale a la suma de las deducciones de los incisos a), b) y c) apartado 2, dividida por doce. Su valor final dependerá de las deducciones específicas que pueda computar cada contribuyente.

Considerando estos valores, podemos establecer los siguientes escenarios:

- Un jubilado o pensionado que no tenga cargas de familia ni otras deducciones, quedará alcanzado por el Impuesto a las Ganancias con un haber neto mensual de $2.050.601,63. Este monto surge de la suma del mínimo no imponible y la deducción especial.

- Para aquellos que, por ejemplo, deduzcan como cargas de familia a su cónyuge y un hijo, el umbral de alcance del impuesto se elevará a un haber neto mensual de $2.551.497,26. Esto demuestra la importancia de informar correctamente las cargas de familia para reducir la base imponible.

Es fundamental recordar que las cargas de familia deben ser informadas por el contribuyente a través del Formulario F572 web, al que se accede ingresando con clave fiscal al servicio Siradig - Trabajador en la página web de ARCA (ex AFIP).

La Deducción Específica para Jubilados: Un Beneficio Fundamental

Más allá de las deducciones generales, existe una deducción específica diseñada exclusivamente para jubilados, pensionados y beneficiarios de retiros o subsidios. Esta deducción reemplaza a las deducciones por ganancias no imponibles y deducción especial mencionadas anteriormente, siempre que resulte más beneficiosa para el contribuyente.

Su particularidad radica en que es equivalente a ocho veces la suma de los haberes mínimos garantizados definidos en el artículo 125 de la Ley 24.241. Para calcularla, cada mes se deben sumar los importes de los haberes mínimos garantizados que estuvieron vigentes desde el inicio del año y multiplicarlos por ocho. Esto genera un valor acumulativo a lo largo del año. Veamos los ejemplos proporcionados para los primeros meses de 2025:

| Período | Haber Mínimo ANSeS | Deducción Específica (8x Haber Mínimo) |

|---|---|---|

| Enero/25 (Resolución N° 1247/24) | $265.907,01 | $2.127.256,08 |

| Febrero/25 (Resolución N° 0066/25) | $273.086,50 | $4.311.948,08 (acumulado de enero y febrero x 8) |

| Marzo/25 (Resolución N° 0145/25) | $279.121,71 | $6.544.921,76 (acumulado de enero, febrero y marzo x 8) |

Es importante destacar que esta deducción específica tiene condiciones de aplicación. No será válida para aquellos jubilados o pensionados que perciban otros ingresos distintos a los previsionales que superen el monto de la ganancia no imponible anual. Tampoco aplica para quienes estén obligados a tributar el Impuesto sobre los Bienes Personales, a menos que esta obligación surja exclusivamente de la tenencia de un único inmueble destinado a vivienda.

Para poder acceder a este importante beneficio, el jubilado o pensionado tiene la obligación de presentar TODOS LOS MESES, hasta el día 15, el Formulario F572 web. En este formulario, deberá indicar que cumple con los requisitos necesarios para aplicar esta deducción específica. Al igual que con las cargas de familia, el trámite se realiza en la página web de ARCA, ingresando con clave fiscal al servicio Siradig - Trabajador.

La Importancia del Formulario F572 Web (SIRADIG Trabajador)

El Formulario F572 web, accesible a través del servicio Siradig - Trabajador en la plataforma de ARCA (ex AFIP), es una herramienta crucial para la correcta liquidación del Impuesto a las Ganancias. No es solo un trámite, sino una declaración jurada mediante la cual el contribuyente informa a su agente de retención (en este caso, la entidad pagadora de la jubilación o pensión) todas las deducciones, cargas de familia y otros conceptos que pueden reducir su base imponible. Su correcta y oportuna presentación, especialmente la mensual para la deducción específica de jubilados, puede significar una diferencia sustancial en el monto final del impuesto a pagar.

Si no se presenta el formulario o se omiten datos, el agente de retención no tendrá la información necesaria para aplicar las deducciones correspondientes, lo que podría resultar en una retención mayor de la debida. Por ello, la proactividad en la gestión de este formulario es vital para cualquier jubilado o pensionado alcanzado por el impuesto.

Comparativa: Jubilados vs. Trabajadores en Relación de Dependencia

Es interesante comparar los umbrales de Ganancias para jubilados con los de los trabajadores en relación de dependencia, ya que la legislación contempla diferentes pisos y alícuotas según la naturaleza de los ingresos. Los cálculos, basados en las tablas publicadas por ARCA para el primer semestre de 2025 y analizados por el especialista Sebastián Domínguez, CEO de SDC Asesores Tributarios, muestran diferencias significativas:

| Situación Familiar | Piso Salarial Bruto (Trabajador) | Piso Salarial Neto (Trabajador) | Piso Haber Neto (Jubilado) |

|---|---|---|---|

| Soltero sin hijos | $2.280.557 | $1.892.862 | $2.050.601,63 (sin otras deducciones) |

| Con 2 hijos y sin cónyuge | $2.654.060 | $2.202.870 | N/A (varía por cargas de familia) |

| Casado con 2 hijos | $3.005.029 | $2.510.231 | $2.551.497,26 (cónyuge + hijo) |

Como se puede observar, los pisos para los jubilados sin deducciones familiares son ligeramente superiores a los de un trabajador soltero sin hijos. Sin embargo, la estructura de las deducciones y la existencia de la deducción específica para jubilados pueden alterar sustancialmente el impacto fiscal.

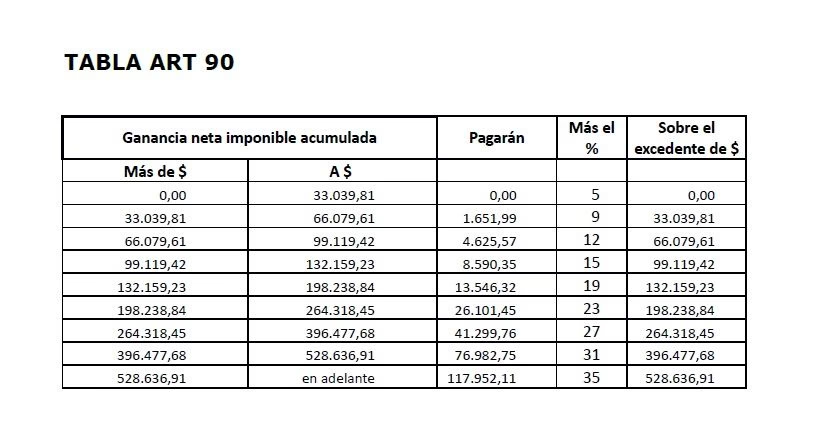

Las alícuotas del impuesto van del 5% al 35%. En el caso de los empleados, alcanzan la alícuota máxima del 35% cuando sus remuneraciones superan aproximadamente los siguientes valores:

- Empleado Soltero: Sueldo Bruto $5.950.000 y Sueldo Neto $5.455.202 (aproximadamente US$ 4.663 al dólar MEP de $1.170).

- Empleado Soltero con 2 hijos: Sueldo Bruto $6.250.000 y Sueldo Neto $5.755.202 (aproximadamente US$ 4.919).

- Empleado Casado con 2 hijos: Sueldo Bruto $6.560.000 y Sueldo Neto $6.065.202 (aproximadamente US$ 5.184).

Sebastián Domínguez señala que, en años anteriores, los empleados que superaban el piso rápidamente comenzaban a tributar en la escala del 35%. Esto cambió con la fijación de un piso salarial superior al mínimo no imponible, que llegó a ser equivalente a 15 Salarios Mínimos, Vitales y Móviles (SMVM), alrededor de $4.300.000 actualmente. Esto resultó en que menos empleados pagaban Ganancias, pero quienes lo hacían, tributaban más. Ahora, con los nuevos esquemas, más empleados quedan alcanzados por Ganancias, pero “para que una parte del sueldo quede alcanzada por la alícuota del 35%, se requiere una remuneración significativamente más alta”. Esta dinámica también influye en la percepción y el impacto del impuesto en los jubilados.

Deducciones Adicionales que Reducen tu Base Imponible

Además de las cargas de familia y la deducción específica para jubilados, existen otras deducciones permitidas por ley que pueden disminuir la base imponible sobre la cual se calcula el impuesto, lo que se traduce en un menor monto a pagar. Es fundamental conocerlas y declararlas correctamente en el Formulario F572 web:

- Alquileres: Tanto propietarios como inquilinos pueden deducir un porcentaje de los montos abonados o percibidos por este concepto, según las normativas vigentes.

- Gastos por Educación: Se pueden deducir los gastos relacionados con la educación de las cargas de familia, incluyendo hijos mayores de edad (hasta 24 años) que estén estudiando y cumplan con los requisitos de ingresos.

- Gastos de Salud: Incluyen pagos a medicina prepaga o aportes complementarios a obras sociales, tanto para el contribuyente como para sus cargas de familia. Es importante tener en cuenta que el importe total a deducir por estos conceptos no puede superar el 5% de la ganancia neta del ejercicio acumulada.

- Cuotas Médico-Asistenciales: Algunas contribuciones a instituciones de salud específicas también pueden ser deducibles.

- Intereses por Créditos Hipotecarios: Se pueden deducir los intereses de créditos hipotecarios destinados a la adquisición o construcción de vivienda única.

- Donaciones: Las donaciones realizadas a instituciones exentas reconocidas por la AFIP son deducibles hasta un cierto porcentaje de la ganancia neta.

- Seguros de Vida y Gastos de Sepelio: Con topes específicos.

El especialista Sebastián Domínguez enfatiza la necesidad de que los empleados (y por extensión, los jubilados) informen todas estas deducciones en el Formulario F572 web para el Período Fiscal 2025, a fin de maximizar la reducción del Impuesto a las Ganancias.

Actualización de los Pisos Salariales: Un Contexto Inflacionario

La Ley 27.743 establece que el Impuesto a las Ganancias se actualiza dos veces al año, en enero y julio, tomando como referencia la inflación del semestre calendario previo. Sin embargo, el Decreto 652/2024 introdujo una excepción para la actualización de enero de 2025. En lugar de considerar la inflación de todo el semestre, se tomará el coeficiente que surja de la variación del Índice de Precios al Consumidor (IPC) correspondiente a los meses de septiembre a diciembre de 2024, inclusive.

Esta medida implicó que, en relación con el año pasado, el piso salarial subiera solo un 11,78%, correspondiente a la inflación de ese período acotado. Si se hubiera aplicado la actualización completa del segundo semestre de 2024, el ajuste debería haber sido del 21,1%. Esta diferencia en el ajuste tiene un impacto directo en la cantidad de contribuyentes alcanzados y en el monto de sus retenciones, especialmente en un contexto de alta inflación, donde los haberes pueden aumentar nominalmente pero perder poder adquisitivo.

Preguntas Frecuentes (FAQ)

A continuación, respondemos algunas de las preguntas más comunes sobre el Impuesto a las Ganancias para jubilados:

- ¿Todos los jubilados pagan Impuesto a las Ganancias?

No, solo aquellos cuyo haber neto supere los pisos establecidos por la ley y que no cumplan con las condiciones para la exención total o para aplicar la deducción específica que eleva significativamente el umbral. - ¿Qué es el Formulario F572 web y por qué es tan importante?

Es la declaración jurada electrónica donde informas tus cargas de familia y deducciones. Es vital porque permite a tu agente de retención (la entidad que te paga la jubilación) aplicar las reducciones correspondientes y calcular correctamente el impuesto, evitando retenciones excesivas. - ¿Con qué frecuencia debo presentar el F572 web?

Para aplicar la deducción específica de jubilados, debes presentarlo todos los meses hasta el día 15. Para otras deducciones o cambios en cargas de familia, debes actualizarlo cuando sea necesario. - ¿Qué sucede si tengo otros ingresos además de mi jubilación?

Si percibes ingresos distintos a tu jubilación que superen el monto de la ganancia no imponible anual, podrías no calificar para la deducción específica de jubilados (8 veces el haber mínimo garantizado), lo que significa que tu jubilación se sumaría a esos otros ingresos para el cálculo del impuesto, sin ese beneficio adicional. - ¿La tenencia de bienes personales me afecta para la deducción específica?

Sí, si estás obligado a tributar el Impuesto sobre los Bienes Personales, generalmente no podrás aplicar la deducción específica para jubilados, a menos que tu única obligación de Bienes Personales surja exclusivamente de la tenencia de un inmueble destinado a vivienda única. - ¿Qué son las "cargas de familia" a efectos del impuesto?

Son personas (cónyuge, hijos, hijos incapacitados) que dependen económicamente del contribuyente y que cumplen con ciertos requisitos de ingresos. Su inclusión como deducción reduce la base imponible del impuesto.

Conclusión

El Impuesto a las Ganancias para jubilados y pensionados en Argentina es un tema complejo pero manejable. Conocer los umbrales específicos para el período enero a junio de 2025, entender la trascendencia de la deducción específica equivalente a ocho haberes mínimos garantizados y, sobre todo, ser diligente en la presentación mensual del Formulario F572 web a través del servicio Siradig - Trabajador de ARCA, son pasos esenciales para gestionar adecuadamente tus obligaciones fiscales. Las deducciones por cargas de familia, salud y educación, entre otras, también juegan un papel vital en la reducción de la carga impositiva. Mantenerse informado y actuar proactivamente te permitirá asegurar que pagas lo justo y evitas sorpresas desagradables. La gestión fiscal es una parte integral de la planificación financiera en la etapa de jubilación, y dominarla te brindará mayor tranquilidad y seguridad económica.

Si quieres conocer otros artículos parecidos a ¿Cuánto Debe Ganar un Jubilado para Pagar Ganancias? puedes visitar la categoría Impuestos.