08/09/2024

Adquirir una vivienda es, para muchas personas, la inversión más significativa de sus vidas. Y con ella, surge la inevitable pregunta: ¿cuánto costará la hipoteca? Comprender los factores que influyen en el precio final de tu préstamo hipotecario es crucial para tomar decisiones financieras informadas y asegurar que la compra de tu hogar sea sostenible a largo plazo. En este artículo, desglosaremos en detalle el coste de una hipoteca de 200.000€ a 30 años, explorando no solo la cuota mensual, sino también los ahorros iniciales requeridos y los ingresos mínimos necesarios para acceder a ella. Además, analizaremos otros escenarios comunes para brindarte una visión completa del panorama hipotecario.

La complejidad de una hipoteca va más allá de un simple cálculo de interés. Implica entender conceptos como el nominal del préstamo, los gastos asociados a la compraventa, el ratio de endeudamiento y el impacto del plazo de amortización. Prepárate para desentrañar estos términos y obtener una claridad que te permitirá abordar el proceso hipotecario con confianza.

Desglosando la Hipoteca de 200.000€ a 30 Años

Cuando hablamos de una hipoteca con un nominal de 200.000€, es importante entender que este monto no es el precio total de la vivienda, sino la cantidad de dinero que el banco te presta. Este nominal puede derivarse de diferentes escenarios de compra, por ejemplo, si has adquirido una vivienda de 250.000€ y el banco financia el 80% de su valor, o una de 220.000€ con una financiación del 90%. En ambos casos, el importe del préstamo hipotecario sería de 200.000€.

Ahorros Necesarios para una Hipoteca de 200.000€

Uno de los mayores desafíos al comprar una vivienda es reunir los ahorros iniciales. Además de la entrada de la vivienda (la parte que no financia el banco), existen gastos e impuestos que debes cubrir de tu bolsillo. Estos varían según el precio del inmueble y el porcentaje de financiación.

- Para una vivienda de 250.000€ con 80% de financiación (hipoteca de 200.000€): Necesitarás aportar 50.000€ de entrada (el 20% no financiado) más los gastos de compraventa. Si consideramos un Impuesto de Transmisiones Patrimoniales (ITP) del 6-7% (común en muchas comunidades autónomas), más gastos de tasación, notaría, registro y gestoría (alrededor del 3% adicional), los gastos pueden rondar el 10% del precio de la vivienda. Esto significa unos 25.000€ adicionales. En total, el ahorro necesario sería de aproximadamente 75.000€. En comunidades donde el ITP es del 10% o si se trata de una obra nueva (que paga IVA en lugar de ITP, más Actos Jurídicos Documentados), este monto ascendería a unos 80.000€ (50.000€ de entrada + 30.000€ de impuestos y gastos).

- Para una vivienda de 220.000€ con 90% de financiación (hipoteca de 200.000€): La entrada sería de 22.000€ (el 10% no financiado). Sumando los gastos e impuestos (aproximadamente el 10% del valor de la vivienda, es decir, unos 22.000€), el ahorro total necesario sería de alrededor de 44.000€. Si el ITP es del 10% o es obra nueva, el ahorro podría llegar a 48.400€ (22.000€ de entrada + 26.400€ de impuestos y gastos).

Como puedes ver, el porcentaje de financiación impacta significativamente en la cantidad de ahorros que necesitas tener disponibles.

Ratio de Endeudamiento y Cuota Mensual Estimada

El banco evaluará tu capacidad de pago a través del ratio de endeudamiento, que es el porcentaje de tus ingresos netos mensuales que se destinará al pago de deudas, incluida la cuota hipotecaria. Generalmente, las entidades financieras no permiten que este ratio supere el 30-35%. Esto significa que la cuota de tu hipoteca, sumada a otras posibles deudas (préstamos personales, tarjetas de crédito, etc.), no debería exceder un tercio de tus ingresos netos.

Tomando como referencia un tipo de interés fijo promedio del 2,55% (un valor ilustrativo, ya que las tasas varían constantemente) para una hipoteca de 200.000€, veamos cómo se traduce en cuotas y salarios:

- Hipoteca de 200.000€ a 30 años: Con un interés del 2,55%, la cuota mensual aproximada sería de 766,53€. Para no superar el ratio de endeudamiento del 35%, los ingresos netos de la unidad familiar (tú solo o la suma de ambos titulares) deberían ser de unos 2.300€ al mes como mínimo.

- Hipoteca de 200.000€ a 20 años: A un 2,55% de interés, la cuota mensual ascendería a 1.037,54€. En este caso, los ingresos netos de la unidad familiar deberían superar los 3.000€ al mes para mantenerse dentro del ratio del 35%.

Es evidente que extender el plazo de amortización reduce la cuota mensual, pero también implica pagar más intereses a lo largo de la vida del préstamo.

La siguiente tabla comparativa ilustra estas diferencias:

| Plazo de Amortización | Interés (Estimado) | Cuota Mensual (Aprox.) | Ingresos Netos Requeridos (Aprox.) |

|---|---|---|---|

| 20 años | 2,55% | 1.037,54€ | >3.000€ |

| 30 años | 2,55% | 766,53€ | ~2.300€ |

¿Cuánto se Paga por una Hipoteca de 150.000€ a 20 Años?

Aunque el foco principal de este artículo es la hipoteca de 200.000€, es útil entender cómo los montos más bajos se comparan en términos de requisitos y cuotas. Si estás buscando una hipoteca para una vivienda que cuesta 150.000€, los cálculos y requisitos iniciales serán diferentes.

Ahorros Requeridos para una Hipoteca de 150.000€

Para una vivienda de 150.000€, el monto de financiación dependerá del porcentaje que el banco esté dispuesto a otorgar. Si consigues una hipoteca al 90%, el nominal sería de 135.000€. Si, para obtener mejores condiciones, el banco te exige un 80% de financiación, el nominal sería de 120.000€.

- Financiación al 90% (nominal 135.000€): La entrada sería de 15.000€ (10% del valor de la vivienda). Sumando los gastos e impuestos (aproximadamente 10% del valor de la vivienda, es decir, 15.000€), el ahorro mínimo a aportar sería de 30.000€.

- Financiación al 80% (nominal 120.000€): La entrada sería de 30.000€ (20% del valor de la vivienda). Con los mismos gastos e impuestos de 15.000€, el ahorro ideal a aportar para conseguir mejores condiciones sería de 45.000€.

Cuota y Requisitos de Ingresos para una Hipoteca de 150.000€

Para esta simulación, tomaremos como referencia una oferta competitiva con un interés mixto del 1,7% sin bonificaciones durante los primeros 10 años (un ejemplo de oferta a la que muchos perfiles pueden acceder). Es importante recordar que las condiciones finales dependen de tu perfil crediticio y el plazo de amortización.

- Hipoteca de 150.000€ (nominal 120.000€) a 20 años: Con un interés del 1,7%, la cuota mensual aproximada sería de 590,16€. Para no exceder el ratio de endeudamiento del 35%, los ingresos netos de la unidad familiar deberían ser de unos 1.700€ al mes.

- Hipoteca de 150.000€ (nominal 120.000€) a 30 años: Con un interés del 1,7%, la cuota mensual aproximada sería de 425,76€. Para cumplir con el ratio de endeudamiento, los ingresos netos requeridos serían de unos 1.300€ al mes.

Aquí tienes una tabla que resume estos escenarios:

| Plazo de Amortización | Nominal (80% financiación) | Interés (Estimado) | Cuota Mensual (Aprox.) | Ingresos Netos Requeridos (Aprox.) |

|---|---|---|---|---|

| 20 años | 120.000€ | 1,7% | 590,16€ | ~1.700€ |

| 30 años | 120.000€ | 1,7% | 425,76€ | ~1.300€ |

¿Cuánto se Paga por una Hipoteca de 100.000€ a 30 Años?

Si bien no se nos ha proporcionado una simulación específica para una hipoteca de 100.000€ a 30 años, podemos inferir que, siguiendo la misma lógica de los ejemplos anteriores, los requisitos de ahorro y los ingresos necesarios serían considerablemente menores. Los principios de cálculo se mantienen: se necesitaría una parte de ahorros para la entrada y los gastos (aproximadamente el 20-30% del valor de la vivienda), y la cuota mensual se calcularía en función del interés y el plazo de amortización, buscando que no supere el 30-35% de los ingresos netos mensuales. Una hipoteca de 100.000€ a 30 años tendría una cuota mensual significativamente más baja que las de 150.000€ o 200.000€, haciendo que los requisitos de ingresos sean más accesibles. Sin embargo, siempre es fundamental realizar una simulación personalizada con tu banco o un asesor hipotecario para obtener cifras exactas basadas en tu perfil.

Consideraciones Clave al Calcular tu Hipoteca

Más allá de los ejemplos numéricos, hay varios factores que siempre debes tener en cuenta al estimar el coste de tu hipoteca:

- Tipo de Interés: Es el factor más influyente en la cuota mensual. Puede ser fijo (misma cuota durante toda la vida del préstamo), variable (referenciado a un índice como el Euríbor más un diferencial) o mixto (fijo al inicio y luego variable). Pequeñas variaciones en el tipo de interés pueden suponer grandes diferencias en el total pagado.

- Plazo de Amortización: A mayor plazo, menor será la cuota mensual, pero mayor el total de intereses pagados. A menor plazo, la cuota será más alta, pero el coste total de la hipoteca será menor. Es un equilibrio entre capacidad de pago actual y coste total.

- Vinculación con el Banco: Muchos bancos ofrecen bonificaciones en el tipo de interés si contratas otros productos con ellos (seguros, domiciliación de nómina, tarjetas de crédito). Valora si estas bonificaciones realmente compensan el coste de los productos adicionales.

- Gastos Asociados: Además del ITP/IVA y Actos Jurídicos Documentados, considera los gastos de tasación (para valorar el inmueble), notaría y registro (para formalizar la escritura) y gestoría (para tramitar los impuestos y el registro). Aunque gran parte de estos gastos son asumidos por el banco desde la Ley Hipotecaria de 2019, la tasación y la copia de la escritura suelen correr a cargo del cliente.

- Tu Perfil Financiero: Ingresos estables, tipo de contrato laboral, historial crediticio, otras deudas y número de titulares de la hipoteca son cruciales para la aprobación del préstamo y las condiciones que te ofrecerán.

Preguntas Frecuentes sobre Hipotecas

Para consolidar tu entendimiento, respondemos a algunas preguntas comunes:

¿Qué es el ratio de endeudamiento y por qué es tan importante?

El ratio de endeudamiento es la proporción de tus ingresos mensuales netos que se destina al pago de todas tus deudas (hipoteca, préstamos de coche, préstamos personales, tarjetas de crédito, etc.). Es fundamental porque los bancos lo utilizan para evaluar tu capacidad de pago y tu solvencia. Generalmente, no debe superar el 30-35%. Si tu ratio es superior, el banco podría considerarte un cliente de alto riesgo y denegarte la hipoteca o aplicar condiciones menos favorables. Mantener un ratio bajo demuestra responsabilidad financiera.

¿Qué otros gastos implica una hipoteca además de la cuota mensual?

Además de la cuota mensual, al comprar una vivienda y solicitar una hipoteca, debes considerar los siguientes gastos iniciales:

- Impuesto de Transmisiones Patrimoniales (ITP) o IVA y Actos Jurídicos Documentados (AJD): El ITP se aplica a viviendas de segunda mano y varía entre comunidades autónomas (generalmente 6-10%). El IVA (10%) y el AJD (0,5-1,5%) se aplican a viviendas de obra nueva.

- Gastos de Tasación: Es la valoración oficial del inmueble, un requisito para el banco. Su coste suele ser de unos pocos cientos de euros.

- Gastos de Notaría y Registro de la Propiedad: Son las tasas por la formalización de la escritura pública de compraventa y su inscripción en el Registro. Aunque la ley actual establece que la mayoría de estos gastos son para el banco, es importante confirmar qué parte te corresponde.

- Gastos de Gestoría: Por la tramitación administrativa y fiscal de la operación.

Es por estos gastos adicionales que se recomienda tener ahorrado entre el 10% y el 15% del precio de la vivienda, además del 10-20% de entrada que no financia el banco.

¿Es mejor una hipoteca a 20 o 30 años?

No hay una respuesta única, ya que depende de tu situación financiera y tus prioridades. Cada opción tiene sus ventajas y desventajas:

- Hipoteca a 20 años: Tendrás una cuota mensual más alta, pero pagarás menos intereses en total y terminarás de pagar tu préstamo antes. Es ideal si tienes una buena capacidad de ahorro y buscas liberarte de la deuda lo antes posible.

- Hipoteca a 30 años: La cuota mensual será más baja, lo que te dará más holgura económica cada mes. Sin embargo, el coste total de los intereses será significativamente mayor. Es una buena opción si tus ingresos son más ajustados o si prefieres tener una mayor liquidez mensual para otras inversiones o gastos.

La elección óptima es un equilibrio entre tu capacidad de pago actual y el coste total que estás dispuesto a asumir a largo plazo.

¿Cómo puedo calcular mi cuota hipotecaria de forma precisa?

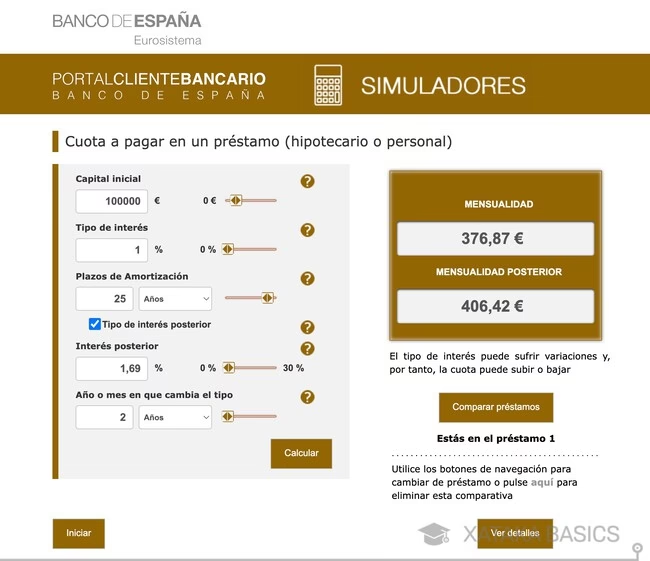

Para un cálculo preciso, lo ideal es utilizar simuladores hipotecarios online (muchos bancos ofrecen los suyos) o, mejor aún, contactar directamente con entidades financieras o asesores hipotecarios. Ellos podrán realizar un estudio personalizado de tu perfil y ofrecerte condiciones reales basadas en el mercado actual y tu solvencia. Recuerda que las cifras presentadas en este artículo son solo ejemplos ilustrativos.

En resumen, calcular el coste de una hipoteca no es una tarea sencilla, pero entender sus componentes clave te empoderará para tomar la mejor decisión. Desde los ahorros iniciales hasta la cuota mensual y el ratio de endeudamiento, cada detalle cuenta. Planifica con anticipación, compara ofertas y, si es necesario, busca el asesoramiento de expertos para que tu sueño de tener una vivienda se convierta en una realidad financiera sostenible.

Si quieres conocer otros artículos parecidos a ¿Cuánto Cuesta una Hipoteca de 200.000€? puedes visitar la categoría Cálculos.