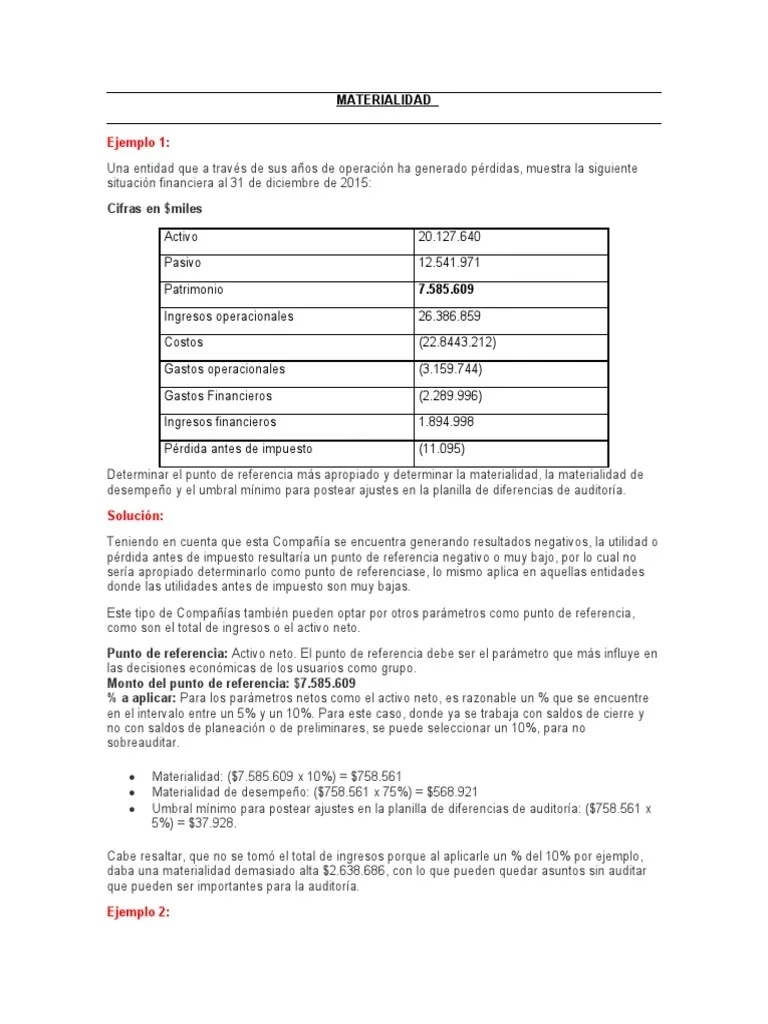

06/12/2025

En el vasto universo de las finanzas y la contabilidad, donde la precisión y la exactitud son pilares fundamentales, existe un concepto que, a pesar de su aparente ambigüedad, juega un rol determinante: la materialidad. Este principio esencial actúa como un filtro, distinguiendo la información que realmente importa de aquella que, por su insignificancia, no alteraría las decisiones de un usuario razonable. La materialidad no es solo una regla; es un juicio profesional que influye directamente en la forma en que se presentan y entienden los estados financieros de una entidad.

Comprender la materialidad es crucial tanto para los profesionales de la contabilidad como para los inversores, acreedores y cualquier persona que dependa de la información financiera para tomar decisiones informadas. Determina si una omisión o una inexactitud en un informe financiero es lo suficientemente significativa como para cambiar la percepción o la decisión de un tercero. Si la información es significativa, es, por definición, material. Pero, ¿cómo se cuantifica algo tan subjetivo como la 'significancia'?

- ¿Qué es la Materialidad en Contabilidad?

- Determinación de la Materialidad: Factores Cuantitativos

- Factores Cualitativos en la Determinación de la Materialidad

- El Rol de la Materialidad en el Juicio del Auditor

- Regulaciones y Umbrales de Materialidad

- Adaptación de los Umbrales de Materialidad a Riesgos Específicos de la Industria

- Impacto de la Materialidad en los Estados Financieros y las Decisiones de los Inversores

- Desafíos y Mejores Prácticas en la Evaluación de la Materialidad

- Preguntas Frecuentes (FAQ)

¿Qué es la Materialidad en Contabilidad?

La materialidad, en el contexto de los estados financieros, se refiere a la relevancia de ciertos aspectos de la información financiera. Es un concepto que, aunque inherentemente cualitativo, busca definir el umbral a partir del cual un dato se vuelve lo suficientemente importante como para influir en las decisiones de los usuarios. Sorprendentemente, en un campo tan cuantitativo como la contabilidad, un concepto tan 'indefinido' como la materialidad adquiere un protagonismo central.

Las Normas Internacionales de Contabilidad (NIC) abordan la materialidad contable a través del principio de importancia relativa. Este principio establece que se puede permitir la no aplicación estricta de ciertos principios y criterios contables cuando la importancia relativa, ya sea en términos cuantitativos o cualitativos, de la variación que tal hecho produzca, sea escasamente significativa y, por ende, no altere la expresión de la imagen fiel de la empresa. En esencia, la importancia relativa permite omitir de los estados financieros partidas o datos que no son significativos o materialmente relevantes.

En términos contables, la materialidad se centra en el impacto que determinados hechos tienen en la toma de decisiones de un usuario razonable. Evalúa cómo la inclusión o exclusión de cierta información en los estados financieros podría influir en la evaluación de sucesos pasados, presentes y futuros. Si los estados financieros contienen errores materiales, no cumplirán con las Normas Internacionales de Información Financiera (NIIF) y, por lo tanto, no se considerarán conformes con la normativa contable interna.

Determinación de la Materialidad: Factores Cuantitativos

La determinación de la materialidad no es una tarea arbitraria; se basa en una combinación de criterios cuantitativos y cualitativos, a menudo guiados por normativas y estándares internacionales. Uno de los métodos más comunes para establecer umbrales cuantitativos implica el uso de porcentajes aplicados a partidas clave de los estados financieros.

Cálculo de la Materialidad según la NIA 320

Las Normas Internacionales de Auditoría (NIA) proporcionan directrices claras para el cálculo de la materialidad. La NIA 320, en particular, aborda la importancia de la materialidad en la planificación y ejecución de una auditoría. Para establecer umbrales cuantitativos, los auditores suelen tomar como referencia métricas financieras clave:

- 5% de la ganancia antes de impuestos: Este es un umbral ampliamente reconocido. Si un error o una omisión representa el 5% o más de la utilidad antes de impuestos, es probable que se considere material.

- 1% de los ingresos: Los ingresos totales son otra base común para el cálculo. Errores que superen el 1% de los ingresos pueden ser materiales.

- 1-2% del activo total: Los activos totales también sirven como referencia. Una inexactitud que caiga dentro del rango del 1% al 2% de los activos totales podría ser considerada material.

Estos porcentajes son puntos de partida y guías, no reglas rígidas, y su aplicación requiere juicio profesional.

La Regla del 5% y las Regulaciones de la SEC

La Comisión de Bolsa y Valores de EE. UU. (SEC) también juega un papel crucial en la definición de la materialidad, especialmente para empresas que cotizan en bolsa. La SEC define la información material como cualquier dato que pueda impactar el proceso de toma de decisiones de un inversor. Su Staff Accounting Bulletin (SAB) No. 99 enfatiza que la materialidad se juzga tanto en bases cualitativas como cuantitativas, señalando que incluso errores relativamente pequeños pueden ser materiales.

La SEC aplica un umbral práctico conocido como la 'Regla General' del 5%. Aunque no es una regla absoluta, este 5% sirve como un punto de partida para determinar qué constituye una incorrección material. Generalmente, los montos inferiores al 5% de una partida de los estados financieros se presumen inmateriales. Sin embargo, la SEC advierte que los factores cualitativos deben considerarse siempre, lo que subraya la necesidad del juicio profesional.

Factores Cualitativos en la Determinación de la Materialidad

Si bien los umbrales cuantitativos ofrecen una base sólida, la materialidad nunca es puramente numérica. Los factores cualitativos son igualmente importantes y pueden hacer que un error aparentemente pequeño sea material. Estos incluyen:

- La naturaleza de la incorrección.

- Si la incorrección oculta un cambio en las ganancias u otras tendencias.

- La posibilidad de fraude, ya que incluso pequeñas cantidades resultantes de actividades fraudulentas suelen considerarse materiales.

- El impacto en el cumplimiento de convenios de deuda.

- La afectación a la imagen de la empresa o a la percepción del mercado.

El juicio profesional es, por tanto, el pilar fundamental que integra tanto los aspectos cuantitativos como los cualitativos.

El Rol de la Materialidad en el Juicio del Auditor

En el ámbito de la auditoría, la materialidad es un concepto fundamental que guía a los auditores en la emisión de sus opiniones sobre los estados financieros. Según el American Institute of Certified Public Accountants (AICPA), los auditores deben aplicar el concepto de materialidad tanto en la planificación como en la evaluación de los resultados de los procedimientos de auditoría. Esencialmente, la materialidad ayuda a los auditores a determinar la naturaleza, el momento y la extensión de los procedimientos de auditoría:

- Planificación: Se establecen niveles de materialidad para identificar qué partidas, transacciones o revelaciones de los estados financieros requieren un escrutinio más minucioso.

- Evaluación: Los auditores utilizan los umbrales de materialidad para evaluar si el conjunto de incorrecciones no corregidas es material en su totalidad.

El International Auditing and Assurance Standards Board (IAASB) subraya que la determinación de la materialidad por parte del auditor es una cuestión de juicio profesional y se ve afectada por la percepción que el auditor tiene de las necesidades de información financiera de los usuarios. Esto significa que los auditores se basan en su experiencia y perspicacia profesional para determinar qué podría distorsionar materialmente los estados financieros.

Regulaciones y Umbrales de Materialidad

Diversos organismos reguladores y normativos han establecido sus propias directrices sobre la materialidad, aunque todos coinciden en la combinación de factores cuantitativos y cualitativos.

Postura del FASB y la IAASB

El Financial Accounting Standards Board (FASB) enfatiza la importancia de establecer puntos de referencia cuantitativos para determinar la materialidad, aunque también insiste en que las decisiones de materialidad requieren consideraciones tanto cualitativas como cuantitativas. Para el FASB, la materialidad debe considerarse en el contexto de los estados financieros específicos.

Por su parte, la IAASB sugiere que los auditores deben aplicar su juicio profesional de manera crítica para evaluar el nivel de materialidad. La auditoría no es un enfoque único para todos, y el juicio es primordial.

A continuación, una tabla comparativa de las directrices:

| Organización | Directriz Principal |

|---|---|

| FASB | Se basa en puntos de referencia cualitativos y cuantitativos. |

| IAASB | Se enfoca en el juicio profesional para determinar la materialidad. |

| SEC | Utiliza la 'Regla General' del 5% como guía. |

La Ley Sarbanes-Oxley y las Prácticas Globales

La Ley Sarbanes-Oxley (SOX) ha influido significativamente en los criterios de determinación de los umbrales de materialidad. La Sección 404 de SOX exige que las empresas establezcan y divulguen controles y procedimientos internos para la información financiera, lo que implica una evaluación rigurosa de la materialidad. En Europa, las regulaciones de la Unión Europea a menudo establecen un umbral del 5% para las partidas de la cuenta de resultados.

Las prácticas globales en materia de materialidad pueden variar significativamente debido a las regulaciones locales, las prácticas de mercado y los factores culturales:

- Estados Unidos: El FASB generalmente se inclina por umbrales de materialidad más bajos.

- Europa: La Autoridad Europea de Valores y Mercados (ESMA) prioriza un enfoque basado en principios, dependiendo en gran medida del juicio profesional.

- Asia: Países como Japón y China a menudo emplean umbrales más altos debido a diferentes niveles de tolerancia al riesgo.

Adaptación de los Umbrales de Materialidad a Riesgos Específicos de la Industria

Los riesgos específicos de cada industria requieren la personalización de los umbrales de materialidad. Un enfoque único para todos suele ser inadecuado debido a las complejidades y riesgos únicos asociados con diferentes sectores. Por ejemplo:

| Industria | Criterios de Materialidad Personalizados |

|---|---|

| Banca | Enfoque en provisiones de préstamos y ratios de liquidez. |

| Salud | Consideraciones sobre costos de cumplimiento normativo y ciclos de ingresos. |

| Tecnología | Activos intangibles y gastos de investigación y desarrollo (I+D). |

Cada industria tiene sus propios riesgos y dinámicas operativas que deben tenerse en cuenta para garantizar que la información financiera siga siendo útil y relevante. Por lo tanto, adaptar los umbrales de materialidad a los riesgos específicos de la industria no es solo una buena práctica, sino una necesidad.

Impacto de la Materialidad en los Estados Financieros y las Decisiones de los Inversores

El concepto de materialidad es fundamental en la información financiera, ya que dicta la magnitud de las omisiones o incorrecciones que podrían influir en las decisiones económicas de los usuarios. Los umbrales de materialidad varían, pero su aplicación impacta profundamente la representación de la salud financiera de una empresa.

Un estado financiero debe reflejar información precisa y relevante para que las partes interesadas tomen decisiones informadas. Si una incorrección cae por debajo del umbral de materialidad, es posible que no se corrija en los informes financieros. Sin embargo, si supera este umbral, podría alterar significativamente las percepciones y decisiones de los inversores. Como lo indican las Normas Internacionales de Información Financiera (NIIF): “Una incorrección es material si influye, o tiene el potencial de influir, en las decisiones económicas tomadas con base en los estados financieros”.

Desafíos y Mejores Prácticas en la Evaluación de la Materialidad

Evaluar la materialidad implica varios desafíos, como el juicio subjetivo y los criterios variables entre industrias. Los auditores y contadores deben determinar cuidadosamente los umbrales que se alineen con su juicio profesional y las directrices regulatorias.

Desafíos Principales

- Subjetividad: La evaluación de la materialidad es altamente subjetiva, a menudo dependiendo del juicio profesional, lo que puede llevar a inconsistencias en la presentación de informes.

- Variaciones Regulatorias: Las diferentes normas y regulaciones de información entre países hacen que el proceso sea complejo.

- Naturaleza Dinámica: La materialidad no es estática; debe reevaluarse periódicamente para reflejar los cambios en el entorno empresarial o las necesidades de las partes interesadas.

Mejores Prácticas

- Revisiones Regulares: Revisar periódicamente los niveles de materialidad para alinearlos con los cambios en las operaciones comerciales y las condiciones del mercado.

- Compromiso con las Partes Interesadas: Involucrar a las partes interesadas para comprender qué información consideran material.

- Documentación Clara: Mantener una documentación transparente y clara de la lógica detrás de las decisiones de materialidad.

- Benchmarking: Utilizar puntos de referencia de la industria para guiar la determinación de los umbrales materiales.

Caso de Estudio: Tesco PLC

El escándalo contable de Tesco PLC en 2014 sirve como un ejemplo contundente para comprender el umbral de materialidad en la información financiera. La empresa sobrestimó sus ganancias en £263 millones debido a la presentación errónea de ingresos de proveedores. Esta incorrección superó con creces cualquier umbral de materialidad razonable, afectando gravemente la confianza de los accionistas y provocando una drástica caída en el valor de las acciones de Tesco. Este caso subraya la importancia de aplicar umbrales de materialidad estrictos y prácticas de reevaluación.

Preguntas Frecuentes (FAQ)

¿Qué es la materialidad en contabilidad?

La materialidad es un concepto que determina si la omisión o inexactitud de información en un informe financiero afectaría la toma de decisiones de un usuario razonable. Si la información es lo suficientemente significativa como para influir en las decisiones, se considera material.

¿Cómo se calcula la materialidad según la NIA 320?

La NIA 320 sugiere calcular la materialidad tomando porcentajes de métricas financieras clave. Las guías comunes incluyen el 5% de la ganancia antes de impuestos, el 1% de los ingresos y el 1-2% del activo total. Estos son puntos de partida que requieren juicio profesional.

¿Qué es la regla del 5% en materialidad?

La 'Regla General' del 5% es un umbral práctico utilizado por la SEC y otros organismos, que sugiere que los montos inferiores al 5% de una partida de los estados financieros se presumen inmateriales. Sin embargo, no es una regla estricta y siempre debe complementarse con consideraciones cualitativas.

¿Por qué es importante la materialidad para los estados financieros?

La materialidad es vital para mantener la fiabilidad y relevancia de los estados financieros. Ayuda a los auditores a centrarse en las discrepancias significativas, mejora la precisión de las revelaciones financieras y asegura que la información cumpla con los requisitos regulatorios y las necesidades de los interesados, permitiéndoles tomar decisiones económicas informadas.

En conclusión, la materialidad es un concepto dinámico y multifacético que va más allá de un simple cálculo. Es una herramienta esencial que garantiza la integridad y la fiabilidad de la información financiera, sirviendo como un puente entre la precisión numérica y el juicio profesional necesario para una contabilidad y auditoría de calidad. Su correcta aplicación es indispensable para la transparencia y la confianza en los mercados financieros globales.

Si quieres conocer otros artículos parecidos a La Materialidad Contable: Clave en la Auditoría Financiera puedes visitar la categoría Cálculos.