22/06/2022

La varianza es una medida fundamental en la estadística, esencial para entender la dispersión de un conjunto de datos. En el ámbito de la ciencia de datos y la investigación, RStudio se ha consolidado como una herramienta poderosa para realizar análisis estadísticos complejos, incluyendo el cálculo y la interpretación de la varianza. Este artículo le guiará a través de los conceptos clave de la varianza, cómo calcularla eficientemente en RStudio, y cómo utilizarla para comparar la variabilidad entre diferentes muestras, proporcionando una base sólida para sus análisis.

¿Qué es la Varianza y Por Qué es Importante?

La varianza es una medida de dispersión que cuantifica cuán separados están los valores de un conjunto de datos respecto a su media aritmética. Fue introducida por el eminente matemático y estadístico Ronald Fisher en 1918, y desde entonces se ha convertido en una piedra angular en el análisis estadístico.

Su importancia radica en que nos permite comprender la variabilidad inherente en los datos. Un valor de varianza bajo indica que los puntos de datos tienden a estar muy cerca de la media, mientras que un valor alto sugiere que los puntos de datos están muy dispersos. En campos como la economía y las finanzas, la varianza se interpreta a menudo como una medida de riesgo: una mayor varianza en el rendimiento de una inversión, por ejemplo, implica un mayor riesgo.

Varianza Poblacional vs. Varianza Muestral

Es crucial distinguir entre la varianza de una población y la varianza de una muestra:

- Varianza Poblacional (σ²): Se calcula como la desviación cuadrada promedio de cada observación de la media de la población. Se utiliza cuando se tiene acceso a todos los datos de la población.

- Varianza Muestral (s²): Dado que la media de la población suele ser desconocida, la varianza muestral se calcula como la suma de las desviaciones cuadradas de cada observación con respecto a la media muestral, dividida por los grados de libertad (n-1). Este ajuste (n-1 en lugar de n) es una "penalización" por usar la media muestral para estimar la media poblacional, y hace que la estimación sea insesgada. La varianza muestral es la más comúnmente utilizada en la práctica.

Cálculo de la Varianza en RStudio

RStudio, a través de su lenguaje R, simplifica enormemente el cálculo de la varianza. La función principal para ello es var().

La Función var()

Para calcular la varianza de una muestra en R, simplemente use la función var() sobre su vector de datos. Por defecto, esta función calcula la varianza muestral (dividida por n-1).

# Ejemplo de cálculo de varianza en R datos <- c(1500, 1200, 1700, 1300, 1800) varianza_datos <- var(datos) print(varianza_datos) Si, en los raros casos donde necesita la varianza poblacional, puede calcularla a partir de la varianza muestral. Aunque no hay una función directa en R para la varianza poblacional, puede obtenerla calculando la varianza muestral y multiplicándola por (n-1)/n, donde n es el número total de observaciones.

# Cálculo de la varianza poblacional (ejemplo) n <- length(datos) varianza_poblacional <- var(datos) * (n-1)/n print(varianza_poblacional) Es importante recordar que las unidades de la varianza son el cuadrado de las unidades originales de los datos. Por ejemplo, si sus datos están en metros, la varianza se expresará en metros cuadrados (m²). Esto hace que la varianza sea a veces difícil de interpretar directamente en términos de la magnitud original.

Medidas de Dispersión Relacionadas

Además de la varianza, existen otras medidas de dispersión que complementan el análisis de la variabilidad de los datos.

Rango

El rango es la diferencia entre el valor más grande y el más pequeño en una distribución. Se calcula en R con la función range() (que devuelve el mínimo y el máximo, y la diferencia se calcula manualmente). Aunque es simple, el rango tiende a aumentar con el tamaño de la muestra y es muy sensible a los valores atípicos (outliers), lo que a menudo lo convierte en una medida de variación menos deseable para análisis robustos.

# Cálculo del rango en R rango_datos <- range(datos) diferencia_rango <- rango_datos[2] - rango_datos[1] print(diferencia_rango) Desviación Estándar

La desviación estándar es la raíz cuadrada de la varianza. Es una medida mucho más interpretable porque tiene las mismas unidades que los datos originales. Esto facilita su comprensión y comunicación. En R, la desviación estándar de una muestra se calcula con la función sd().

# Cálculo de la desviación estándar en R desviacion_estandar_datos <- sd(datos) print(desviacion_estandar_datos) La relación entre la varianza y la desviación estándar es fundamental: sd(x) es igual a sqrt(var(x)). La desviación estándar es particularmente útil en el contexto de la distribución normal. Para una distribución normal, aproximadamente el 68.3% de los datos caen dentro de una desviación estándar de la media, el 95.4% dentro de dos desviaciones estándar, y el 99.7% dentro de tres desviaciones estándar. Estas "reglas de oro" son muy útiles para evaluar la "normalidad" de una observación.

Coeficiente de Variación (CV)

El coeficiente de variación es una medida de dispersión relativa que se obtiene dividiendo la desviación estándar por la media. Es un número adimensional, lo que lo hace útil para comparar la variabilidad entre conjuntos de datos con diferentes unidades o escalas. R no tiene una función incorporada para el CV, pero es fácil de crear:

CV <- function(x) { sd(x) / mean(x) } # Ejemplo de uso del CV coeficiente_variacion <- CV(datos) print(coeficiente_variacion) Comparación de Varianzas entre Muestras

En muchos escenarios estadísticos, no solo necesitamos calcular la varianza de una muestra, sino también comparar la variabilidad entre dos o más muestras. RStudio ofrece herramientas robustas para estas comparaciones.

El F-test para Comparar Dos Varianzas

Para comparar las varianzas de dos muestras, se utiliza una relación conocida como el estadístico F, nombrado en honor a R.A. Fisher. El estadístico F es simplemente la razón de las dos varianzas muestrales.

La Distribución F

Si dos muestras se extraen de la misma población, se esperaría que sus varianzas fueran similares, por lo que el estadístico F debería estar cerca de uno. La distribución F describe cómo se comporta este estadístico. A medida que el tamaño de la muestra aumenta, la varianza muestral converge hacia la varianza poblacional. Las funciones de R para explorar la distribución F incluyen df() (densidad), pf() (probabilidad acumulada/p-valor), qf() (cuantiles/valores críticos) y rf() (generación de números aleatorios).

Realizando el F-test con var.test()

En R, la prueba F para comparar dos varianzas se realiza con la función var.test(). Esta prueba asume que las poblaciones de las que se extraen las muestras están normalmente distribuidas y que el muestreo es aleatorio.

# Ejemplo de F-test en R set.seed(123) # Para reproducibilidad data1 <- rnorm(50, mean=3, sd=2) data2 <- rnorm(44, mean=2, sd=1.4) resultado_ftest <- var.test(data1, data2) print(resultado_ftest) La salida de var.test() proporcionará el valor del estadístico F, los grados de libertad para el numerador y el denominador, el p-valor, y un intervalo de confianza para la razón de las varianzas. Un p-valor bajo (típicamente < 0.05) sugiere que hay una diferencia estadísticamente significativa entre las varianzas de las dos muestras.

Interpretación de la Salida:

F: El valor del estadístico F, que es la razón de las varianzas muestrales.num dfydenom df: Grados de libertad del numerador y del denominador, respectivamente.p-value: La probabilidad de observar un estadístico F tan extremo o más, si la hipótesis nula (que las varianzas son iguales) fuera cierta.confidence interval: Intervalo de confianza para la verdadera razón de varianzas poblacionales. Si este intervalo no incluye el 1, se rechaza la hipótesis nula.

Prueba de Bartlett para Múltiples Varianzas

Cuando necesita comparar la homogeneidad de varianzas entre más de dos grupos, la prueba de Bartlett es una opción. Al igual que el F-test, la prueba de Bartlett es una prueba paramétrica que asume que los datos están normalmente distribuidos dentro de cada grupo.

Se utiliza la función bartlett.test() en R. Los datos deben estar estructurados con una variable de medición y una variable de agrupación.

# Ejemplo de prueba de Bartlett en R # Suponiendo que 'alcalinidad' es la variable de medición # y 'arroyo' es la variable de agrupación (factor) alcalinidad <- c(rnorm(20, 100, 10), rnorm(20, 105, 12), rnorm(20, 95, 8)) arroyo <- factor(rep(c("A", "B", "C"), each = 20)) resultado_bartlett <- bartlett.test(alcalinidad, arroyo) print(resultado_bartlett) Prueba No Paramétrica: Ansari-Bradley

Si sus datos no cumplen con el supuesto de normalidad, y las transformaciones de datos no logran normalizarlos, debe recurrir a pruebas no paramétricas. La prueba de Ansari-Bradley es una opción para comparar la dispersión de dos muestras sin asumir normalidad.

La única suposición de la prueba de Ansari-Bradley es el muestreo aleatorio. Se ejecuta con la función ansari.test() en R:

# Ejemplo de prueba de Ansari-Bradley en R # data1 y data2 son vectores numéricos set.seed(456) data_np1 <- rchisq(30, df = 3) # Datos no normales (distribución chi-cuadrado) data_np2 <- rchisq(35, df = 3) resultado_ansari <- ansari.test(data_np1, data_np2) print(resultado_ansari) La salida de esta prueba incluye el estadístico AB y un p-valor. A diferencia de las pruebas paramétricas, las pruebas no paramétricas generalmente no proporcionan intervalos de confianza para los parámetros de la población.

Ejemplo Práctico de Cálculo de Varianza

Para solidificar la comprensión, veamos un ejemplo paso a paso de cómo se calcula la varianza manualmente y cómo se compara con el resultado de R. Supongamos que tenemos los salarios de 5 personas:

- Santiago: 1.500 euros

- Miguel: 1.200 euros

- Sara: 1.700 euros

- Laura: 1.300 euros

- María: 1.800 euros

Paso 1: Calcular la media aritmética (x')

(1.500 + 1.200 + 1.700 + 1.300 + 1.800) / 5 = 1.500 euros

Paso 2: Aplicar la fórmula de la varianza muestral

La fórmula de la varianza muestral (s²) es: Var(X) = Σ(xi – x')² / (N-1)

Donde:

xirepresenta cada dato individual.x'representa la media aritmética.Nrepresenta el número total de observaciones.

Calculamos las desviaciones al cuadrado para cada salario:

- (1500 – 1500)² = 0² = 0

- (1200 – 1500)² = (-300)² = 90.000

- (1700 – 1500)² = 200² = 40.000

- (1300 – 1500)² = (-200)² = 40.000

- (1800 – 1500)² = 300² = 90.000

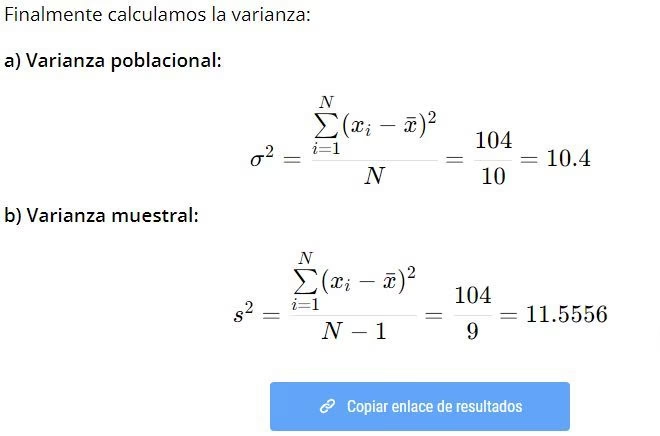

Suma de las desviaciones al cuadrado: 0 + 90.000 + 40.000 + 40.000 + 90.000 = 260.000

Ahora, dividimos por N-1 (que es 5-1 = 4):

Varianza = 260.000 / 4 = 65.000 euros²

Si hubiéramos dividido por N (5) para la varianza poblacional, el resultado sería 260.000 / 5 = 52.000 euros², como se menciona en el texto original. Sin embargo, R por defecto calcula la varianza muestral.

Verificación en RStudio:

salarios <- c(1500, 1200, 1700, 1300, 1800) var(salarios) # Esto debería dar 65000 La desviación estándar sería la raíz cuadrada de la varianza: sqrt(65000) = 254.95 euros. Esto significa que, en promedio, los salarios individuales se desvían de la media en aproximadamente 254.95 euros.

Propiedades de la Varianza

La varianza posee varias propiedades matemáticas importantes que la hacen útil en diversos contextos estadísticos. Algunas de estas propiedades incluyen:

- La varianza siempre es un valor no negativo (mayor o igual a cero). Una varianza de cero indica que todos los valores en el conjunto de datos son idénticos.

- Si una constante se suma o se resta a todos los valores de un conjunto de datos, la varianza no cambia.

- Si todos los valores de un conjunto de datos se multiplican por una constante 'c', la nueva varianza será 'c²' veces la varianza original.

- La varianza de la suma o diferencia de dos variables aleatorias independientes es la suma de sus varianzas individuales.

Estas propiedades son cruciales para la manipulación de la varianza en cálculos más avanzados como la covarianza y en modelos estadísticos complejos.

Preguntas Frecuentes (FAQs)

- ¿Cuál es la diferencia entre varianza y desviación estándar?

- Ambas miden la dispersión. La varianza es el promedio de las desviaciones cuadradas con respecto a la media, mientras que la desviación estándar es la raíz cuadrada de la varianza. La desviación estándar es más fácil de interpretar porque está en las mismas unidades que los datos originales, mientras que la varianza es útil para cálculos posteriores (como covarianza o en modelos econométricos).

- ¿Por qué la función

var()en R divide por n-1 y no por n? - La función

var()en R calcula la varianza muestral, que se divide por n-1 (grados de libertad) para proporcionar una estimación insesgada de la varianza poblacional. Si se dividiera por n, la estimación sería sesgada y tendería a subestimar la verdadera varianza poblacional. - ¿Cuándo debo usar el F-test versus el test de Bartlett?

- Utilice el F-test (

var.test()) cuando desee comparar la varianza de exactamente dos muestras. Utilice el test de Bartlett (bartlett.test()) cuando necesite comparar la varianza de tres o más grupos. - ¿Qué hago si mis datos no son normales para las pruebas de varianza?

- Primero, intente transformar sus datos (por ejemplo, con una transformación logarítmica o de raíz cuadrada) para ver si alcanzan la normalidad. Si la normalidad no se logra, debe usar una prueba no paramétrica, como la prueba de Ansari-Bradley (

ansari.test()), que no asume normalidad.

Si quieres conocer otros artículos parecidos a Calculando la Varianza en RStudio: Una Guía Completa puedes visitar la categoría Estadística.