19/04/2023

En el dinámico mundo de los negocios, donde cada euro cuenta y la eficiencia es clave, comprender cómo se gestionan los activos de una empresa es fundamental. Los vehículos, ya sean para transporte de mercancías, servicios de reparto o uso corporativo, representan una inversión significativa que, con el tiempo, pierde valor. Es aquí donde entra en juego un concepto contable crucial: la amortización. Este proceso no solo cumple con requisitos normativos, sino que también ofrece una visión realista del valor de los activos y su impacto en la salud financiera de la empresa.

Este artículo desglosará en profundidad la amortización, centrándose especialmente en cómo se calcula la amortización acumulada de un vehículo, su tratamiento contable y las implicaciones fiscales, brindándote las herramientas necesarias para una gestión financiera más informada.

- ¿Qué son las Amortizaciones? Un Concepto Fundamental

- Aspectos Previos Cruciales Antes de Calcular

- ¿Cómo se Calcula la Amortización de un Activo Fijo?

- Cuentas Contables Relacionadas con la Amortización

- Asientos Contables Clave en la Amortización

- Ejemplo Práctico de Contabilización de Amortizaciones

- La Amortización del Coche: Un Gasto Deducible Clave

- Preguntas Frecuentes (FAQs) sobre la Amortización de Vehículos

- ¿Qué es la amortización acumulada de un vehículo?

- ¿Por qué es importante la amortización de un vehículo para mi negocio?

- ¿Qué métodos de amortización existen para vehículos?

- ¿Cuál es la vida útil de un vehículo a efectos contables y fiscales?

- ¿Se puede amortizar un vehículo de segunda mano?

- ¿Cómo afecta la amortización a mis impuestos como autónomo?

- Conclusión

¿Qué son las Amortizaciones? Un Concepto Fundamental

La amortización, en el ámbito contable, es el proceso sistemático mediante el cual se reconoce y distribuye el costo de un activo fijo a lo largo de su vida útil estimada. Los activos fijos, también conocidos como inmovilizado o activos no corrientes, son aquellos bienes tangibles e intangibles que una empresa adquiere con la intención de utilizarlos de manera continuada en su actividad y no para ser vendidos en el corto plazo. Esto incluye una vasta gama de elementos como edificios, maquinaria, equipos informáticos, mobiliario y, por supuesto, vehículos, así como bienes intangibles como patentes o software.

El propósito principal de la amortización es reflejar la pérdida de valor que experimentan estos activos con el paso del tiempo. Esta depreciación puede deberse a diversos factores: el uso y desgaste físico, la obsolescencia tecnológica (especialmente relevante en vehículos y equipos informáticos), o cambios en el mercado que puedan reducir su valor. Al amortizar un activo, su costo se asigna a los periodos contables en los que dicho activo contribuye a generar ingresos. Esto se alinea con el principio contable de correlación de ingresos y gastos, proporcionando una representación más fiel del valor neto del activo en el balance general y del costo real de las operaciones en el estado de resultados. Es, en esencia, una forma de «gastar» el activo a lo largo de su vida útil, en lugar de registrar todo el gasto en el momento de la compra.

Aspectos Previos Cruciales Antes de Calcular

Antes de sumergirnos en los cálculos, es vital entender ciertos principios y métodos que rigen la amortización. Según las Normas de Registro y Valoración del Plan General Contable (PGC), las amortizaciones deben establecerse de manera sistemática y racional, considerando la vida útil de los bienes y su valor residual. Esto implica atender a la depreciación normal por funcionamiento, uso y disfrute, sin olvidar la obsolescencia técnica o comercial.

Métodos Contables de Amortización: Directo vs. Indirecto

Desde una perspectiva teórica, el asiento contable de amortización puede realizarse de dos maneras distintas:

- Método Directo: Este enfoque implica abonar la depreciación directamente en la cuenta que representa el elemento amortizable. En otras palabras, el valor de adquisición del activo se va deduciendo progresivamente a medida que se amortiza. Al final, la cuenta del activo mostrará directamente su valor neto contable.

- Método Indirecto: Considerado el más recomendable por los expertos contables, este método abona la depreciación en una cuenta intermedia, conocida como cuenta correctora. Esta cuenta se denomina “Amortización acumulada del inmovilizado” (como la cuenta 281 para inmovilizado material). La gran ventaja del método indirecto es que el valor de adquisición original del activo permanece inalterado en su cuenta principal, mientras que la depreciación se acumula en la cuenta correctora. Esto permite obtener una visión completa: el valor de adquisición, la depreciación acumulada hasta la fecha y, por diferencia entre ambos, el valor neto contable del activo en un momento dado. Esta transparencia es invaluable para el análisis financiero.

Para el caso de los vehículos, y en general para la mayoría de los activos fijos en España, se utiliza predominantemente el método indirecto debido a la claridad y la cantidad de información que proporciona, lo que facilita el seguimiento del valor real de los activos a lo largo de su existencia.

¿Cómo se Calcula la Amortización de un Activo Fijo?

Para calcular la amortización de cualquier elemento del inmovilizado, incluyendo un vehículo, es imprescindible tener en cuenta tres elementos clave:

- Valor de compra o valor de adquisición: Es el precio por el que se adquirió el bien, incluyendo todos los gastos asociados a su puesta en funcionamiento (transporte, instalación, etc.).

- Vida útil: Se refiere al tiempo estimado durante el cual el bien será útil y generará beneficios para la empresa. Esta estimación puede basarse en la experiencia, las especificaciones del fabricante o las tablas fiscales.

- Valor residual: Es el valor que se estima que tendrá el activo al finalizar su vida útil, es decir, el precio por el que podría venderse una vez amortizado. En muchos casos, para simplificar, se asume un valor residual de cero.

Métodos de Cálculo Comunes

Amortización Lineal

Este es el método de cálculo más habitual y sencillo. Consiste en distribuir el costo del activo de manera uniforme a lo largo de su vida útil. La fórmula para la amortización anual es la siguiente:

Amortización anual = (Valor de compra – Valor residual) / Vida útil

El resultado obtenido será la cantidad que se amortiza cada año.

Amortización Decreciente

Con este método, la cuota de amortización es mayor en los primeros años de vida del activo y va disminuyendo progresivamente. Se aplica un porcentaje sobre el valor pendiente de amortizar, el cual se reduce cada ejercicio. Existen unas tablas oficiales que indican los porcentajes a aplicar, dependiendo de la vida útil del bien:

- 1,5% si el bien tiene un período de amortización inferior a 5 años.

- 2% si el bien tiene un período de amortización igual o superior a 5 años e inferior a 8 años.

- 2,5% si el bien tiene un período de amortización igual o superior a 8 años.

Aunque el método decreciente puede ser fiscalmente ventajoso en algunos casos al permitir una mayor deducción inicial, el método lineal es el más comúnmente utilizado por su simplicidad y predictibilidad.

Cuentas Contables Relacionadas con la Amortización

El Plan General Contable (PGC) establece las cuentas específicas para registrar las operaciones de amortización:

- Cuenta 681 – Amortización del inmovilizado material: Esta cuenta de gasto se utiliza para reflejar la cuota de amortización correspondiente al período actual (normalmente un año). Es una cuenta de gasto que se carga anualmente para reconocer la depreciación del inmovilizado material. Existen cuentas análogas como la 680 para inmovilizado intangible y la 682 para inversiones inmobiliarias.

- Cuenta 281 – Amortización acumulada del inmovilizado material: Esta es la cuenta central para entender la amortización acumulada. Es una cuenta de activo de saldo negativo (o cuenta correctora del activo) que se utiliza en el método indirecto. Refleja el total acumulado de la amortización que se ha reconocido en relación con los activos del inmovilizado material desde su adquisición hasta la fecha. A diferencia de la cuenta 681, que muestra el gasto del período actual, la cuenta 281 muestra el monto total de depreciación acumulada a lo largo de la vida del activo. También existen las cuentas 280 y 282 para el inmovilizado intangible e inmobiliario, respectivamente.

La cuenta 281 es fundamental porque permite conocer en todo momento el valor neto contable del activo (Valor de Adquisición - Amortización Acumulada), sin perder de vista su costo original.

Asientos Contables Clave en la Amortización

Para entender cómo se registra la amortización, veamos los asientos contables básicos:

1. Por la adquisición del inmovilizado (ej. un vehículo):

Cuando la empresa compra el vehículo, se registra el siguiente asiento:

| Cuenta contable | Debe | Haber | |-------------------------------|----------------|----------------| | 2XX. Elemento de inmovilizado | XXX | | | 472. Hacienda Pública. IVA Soportado | YYY | | | 572. Bancos (o 400. Proveedores) | | XXX + YYY |

Donde XXX es el valor del vehículo y YYY es el IVA soportado.

2. Al final del ejercicio, por la amortización del elemento de inmovilizado:

Este asiento se realiza anualmente para registrar el gasto por amortización y aumentar la amortización acumulada:

| Cuenta contable | Debe | Haber | |---------------------------------------------|----------------|----------------| | 68X. Amortización del inmovilizado material | ZZZ | | | 28X. Amortización acumulada del inmovilizado material | | ZZZ |

Donde ZZZ es la cuota de amortización calculada para el ejercicio.

Ejemplo Práctico de Contabilización de Amortizaciones

Imaginemos que una empresa adquiere una nueva furgoneta para su flota el 15 de mayo de 2X24 por un valor de 30.000 € (sin incluir IVA) y se estima que no tendrá valor residual. La vida útil de esta furgoneta se estima en 5 años. La empresa utiliza el método de amortización lineal. Esto significa que la furgoneta se depreciará en cantidades iguales cada año durante su vida útil.

Cálculo de la amortización anual:

Amortización anual = (Valor de compra – Valor residual) / Vida útil

Amortización anual = (30.000 € – 0 €) / 5 años = 6.000 €

Asiento de adquisición (suponiendo un IVA del 21%):

| Cuenta contable | Debe | Haber | |---------------------------------------------|---------------|---------------| | 218. Elementos de transporte | 30.000,00 € | | | 472. Hacienda Pública. IVA Soportado | 6.300,00 € | | | 572. Bancos (o 400. Proveedores) | | 36.300,00 € |

(Por la adquisición de la furgoneta)

Amortización al finalizar el primer año (2X24):

Dado que la furgoneta se adquirió el 15 de mayo, solo se amortiza por los días que ha estado en uso en el ejercicio. Desde el 15 de mayo hasta el 31 de diciembre de 2X24 hay 230 días.

Amortización diaria = Amortización anual / 365 días = 6.000 € / 365 = 16,44 €/día

Amortización del ejercicio 2X24 = 16,44 €/día x 230 días = 3.779,20 €

| Cuenta contable | Debe | Haber | |---------------------------------------------|---------------|---------------| | 681. Amortización del inmovilizado material | 3.779,20 € | | | 281. Amortización acumulada del inmovilizado material | | 3.779,20 € |

(Por la amortización de la furgoneta en 2X24)

Amortización al finalizar el segundo año (2X25):

En los años completos de uso, se amortiza la cuota anual completa.

| Cuenta contable | Debe | Haber | |---------------------------------------------|---------------|---------------| | 681. Amortización del inmovilizado material | 6.000,00 € | | | 281. Amortización acumulada del inmovilizado material | | 6.000,00 € |

(Por la amortización de la furgoneta en 2X25)

Este asiento se repetirá anualmente hasta el final de la vida útil de la furgoneta. La cuenta 281 irá acumulando las cuotas anuales, reflejando la depreciación total del activo.

Amortización al finalizar el último año (2X29):

El activo se deprecia hasta el 15 de mayo de 2X29. Esto corresponde a 135 días (del 1 de enero al 15 de mayo).

Amortización del ejercicio 2X29 = 16,44 €/día x 135 días = 2.219,40 €

| Cuenta contable | Debe | Haber | |---------------------------------------------|---------------|---------------| | 681. Amortización del inmovilizado material | 2.219,40 € | | | 281. Amortización acumulada del inmovilizado material | | 2.219,40 € |

(Por la amortización de la furgoneta en 2X29)

Al final de la vida útil, la suma de todas las cuotas en la cuenta 281 será igual al valor de adquisición de la furgoneta (30.000 € en este ejemplo), y su valor neto contable será cero (o su valor residual si se hubiera establecido uno).

La Amortización del Coche: Un Gasto Deducible Clave

La amortización de un vehículo es un pilar fundamental para optimizar la carga fiscal, especialmente para autónomos y empresas. Constituye un gasto deducible, lo que significa que reduce la base imponible sobre la cual se calculan los impuestos (como el IRPF o el Impuesto de Sociedades), traduciéndose en un ahorro significativo.

Es importante recordar que, al ser un bien de larga duración, la amortización no se deduce de una sola vez en el año de compra. En su lugar, se deduce una parte cada año durante su vida útil, conforme a las reglas fiscales establecidas.

¿Qué Vehículos Son Amortizables para Autónomos y Empresas?

Para poder deducir la amortización de un vehículo, este debe estar afecto a la actividad económica. Hacienda establece criterios claros sobre qué vehículos y en qué circunstancias son amortizables. Generalmente, se permite la amortización para vehículos utilizados en actividades como:

- Transporte de mercancías (incluidos vehículos mixtos).

- Transporte de viajeros (ej. taxis, VTC).

- Formación de conductores o pilotos.

- Agentes comerciales o representantes.

- Servicios de vigilancia.

- Realización de pruebas, ensayos, demostraciones o promoción de ventas.

Además, para que un bien sea amortizable, debe cumplir con requisitos generales:

- Que el gasto se haya devengado (producto y factura).

- Que esté registrado en los libros contables (libro de registro de bienes de inversión).

- Que esté justificado con una factura completa.

Hacienda fija un límite a partir del cual es obligatoria la amortización: cuando el valor del bien supera los 300 € por unidad o los 600 € en conjunto (por ejemplo, varias estanterías para una tienda que individualmente cuestan menos de 300€ pero en total superan los 600€).

Cómo Calcular la Amortización de un Vehículo a Efectos Fiscales

El cálculo de la amortización fiscal depende del régimen fiscal del contribuyente (estimación directa normal o simplificada, o módulos). Para autónomos en estimación directa simplificada (facturación inferior a 600.000 €/año), las reglas son más específicas.

Base de Amortización

La base sobre la que se calcula la amortización incluye el precio de adquisición del vehículo y los gastos adicionales necesarios para su puesta en funcionamiento o su costo de producción. Si el vehículo ya se poseía antes de iniciar la actividad, su valor de inicio será el que tenía en el momento de su afectación a la actividad.

Inicio del Cómputo

La amortización comienza a computarse desde el momento en que el vehículo es puesto en funcionamiento para la actividad económica.

Método de Cálculo y Tablas Fiscales

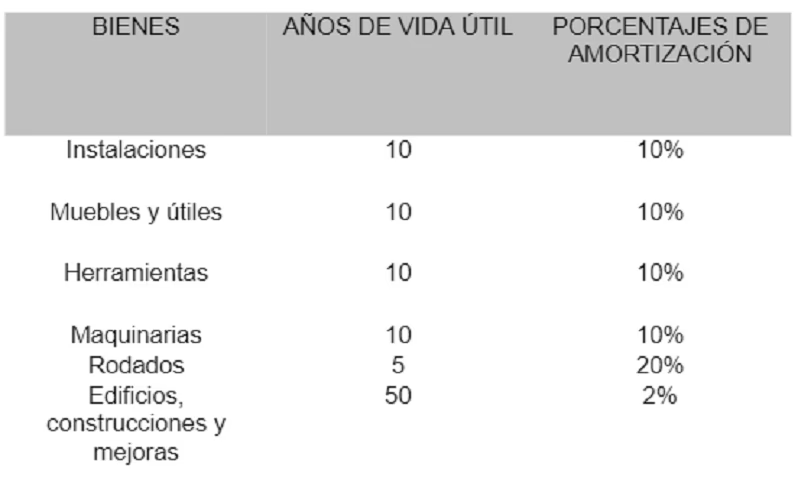

El sistema más común y recomendable es el método lineal, aplicando los coeficientes y periodos máximos fijados por Hacienda en sus tablas de amortización. Para el inmovilizado material, como los vehículos, los autónomos en estimación directa simplificada utilizan una tabla específica publicada por la Agencia Tributaria.

Según la tabla de amortización simplificada de la AEAT, los vehículos (elementos de transporte) se encuentran en el Grupo 4. Para este grupo, el coeficiente máximo de amortización anual es del 16%, y el periodo máximo de amortización es de 14 años.

Ejemplo de Amortización de un Vehículo (Fiscal)

Si adquieres un vehículo por 20.000 € (base amortizable) para tu actividad de transporte:

- Coeficiente máximo anual: 16%

- Periodo máximo: 14 años

La cuota máxima que puedes amortizar cada año será del 16% sobre 20.000 €, es decir, 3.200 € anuales. Podrás deducir esta cantidad durante un máximo de 14 años. Es importante tener en cuenta que también puedes optar por un porcentaje mínimo (7,14% anual), lo que implicaría deducir menos gasto anual durante más años.

Consideraciones adicionales:

- Primer y último año: Si el vehículo no ha sido utilizado durante el año completo, la amortización debe calcularse de forma proporcional a los días de uso.

- Vehículos de segunda mano: Para vehículos de segunda mano, puedes usar como base amortizable el importe pagado y aplicar el doble del coeficiente fijado en la tabla (32% anual para vehículos), o el valor original del vehículo (si lo conoces) aplicando el coeficiente de la tabla.

La correcta aplicación de la amortización de tu vehículo puede representar un ahorro fiscal significativo, por lo que es un aspecto que no debe pasarse por alto en la gestión de tu negocio.

Preguntas Frecuentes (FAQs) sobre la Amortización de Vehículos

¿Qué es la amortización acumulada de un vehículo?

La amortización acumulada de un vehículo es el monto total de la depreciación que el vehículo ha experimentado y ha sido reconocida contablemente desde el momento de su adquisición hasta la fecha actual. Se registra en una cuenta específica (como la 281 en el Plan General Contable) que actúa como una cuenta correctora del valor original del activo, permitiendo conocer su valor neto contable en cualquier momento.

¿Por qué es importante la amortización de un vehículo para mi negocio?

La amortización de un vehículo es crucial por varias razones: permite reflejar de manera más precisa el valor real del activo en el balance de la empresa, distribuye el costo del vehículo a lo largo de los periodos en los que genera ingresos (siguiendo el principio de correlación de ingresos y gastos), y, lo más importante, es un gasto deducible que reduce la base imponible del Impuesto de Sociedades o el IRPF para autónomos, lo que se traduce en un ahorro fiscal.

¿Qué métodos de amortización existen para vehículos?

Los métodos más comunes son el método lineal (o de cuota fija) y el método decreciente. El método lineal distribuye el costo de forma uniforme a lo largo de la vida útil del vehículo. El método decreciente aplica una cuota mayor al principio y menor al final. A efectos contables y fiscales en España, el método lineal es el más utilizado y sencillo, y se basa en las tablas de amortización publicadas por la Agencia Tributaria.

¿Cuál es la vida útil de un vehículo a efectos contables y fiscales?

La vida útil de un vehículo, a efectos contables, es una estimación de cuánto tiempo el activo será útil para la empresa. A efectos fiscales en España, la Agencia Tributaria establece un periodo máximo en sus tablas de amortización. Para los elementos de transporte (vehículos), se suele fijar un período máximo de 14 años con un coeficiente máximo del 16% en el método lineal.

¿Se puede amortizar un vehículo de segunda mano?

Sí, un vehículo de segunda mano también puede ser amortizado. Si se adquiere un vehículo usado, la base de amortización será el precio de compra. A efectos fiscales, Hacienda permite aplicar el doble del coeficiente de amortización lineal establecido en las tablas para vehículos nuevos, siempre que se utilice como base el valor de adquisición. Por ejemplo, en lugar del 16%, se podría aplicar un 32% sobre el valor de compra del vehículo de segunda mano.

¿Cómo afecta la amortización a mis impuestos como autónomo?

Para los autónomos, la amortización de un vehículo afecto a la actividad económica es un gasto directamente deducible en el IRPF. Esto significa que la cuota de amortización anual reduce los ingresos netos sobre los que se calcula el impuesto, disminuyendo así la cantidad a pagar. Es una herramienta muy eficaz para optimizar la fiscalidad y ahorrar en la declaración de la renta.

Conclusión

La amortización de activos, y en particular la amortización acumulada de vehículos, es un componente vital de una contabilidad y gestión financiera sólidas. No es simplemente un requisito burocrático, sino una herramienta poderosa que proporciona una imagen clara del valor real de los bienes de la empresa y permite optimizar la carga fiscal. Al comprender los conceptos, métodos de cálculo y asientos contables, las empresas y autónomos pueden tomar decisiones más informadas, mejorar su planificación financiera y asegurar una gestión eficiente de sus recursos más valiosos. Mantener un registro preciso de la amortización de tu flota de vehículos no solo te ayudará a cumplir con la normativa, sino que también contribuirá directamente a la rentabilidad y sostenibilidad de tu negocio.

Si quieres conocer otros artículos parecidos a Amortización Acumulada de Vehículos: Guía Esencial puedes visitar la categoría Cálculos.