16/07/2023

La curiosidad es el primer paso hacia el conocimiento, y la pregunta de Alicia desde Connecticut sobre la enigmática ‘daily periodic rate’ o tasa periódica diaria en las tarjetas de crédito es un excelente punto de partida. Es un término que, para muchos, suena a jerga financiera compleja, pero que en realidad es fundamental para entender cómo funciona el dinero que debemos y el dinero que ahorramos. Ya sea que estemos hablando de los intereses que pagamos por una deuda o los que ganamos por un depósito, el concepto de interés periódico es una pieza clave en el rompecabezas de nuestras finanzas personales. Prepárese para desentrañar los secretos de cómo el interés se acumula, tanto a favor como en contra de su bolsillo, y cómo una calculadora puede ser su mejor aliada en este viaje financiero.

El interés, en su esencia más simple, es el costo del dinero. Si usted pide dinero prestado, paga interés. Si usted presta dinero (o lo deposita en un banco), gana interés. Sin embargo, la forma en que este interés se calcula y se aplica puede variar enormemente, y es aquí donde entra en juego el concepto de interés periódico. No es lo mismo una tasa anual que una diaria o mensual; cada una tiene implicaciones distintas en el monto final que usted pagará o recibirá.

- ¿Qué es la Tasa de Interés Periódica y Cómo se Calcula?

- Cálculo de Intereses en Depósitos Bancarios

- Depósitos a Plazo Fijo vs. Cuentas Remuneradas: Una Comparativa

- Ventajas y Desventajas de los Depósitos Bancarios

- Alternativas a los Depósitos Bancarios para Rentabilizar sus Ahorros

- Conclusión: ¿Depósitos a Plazo Fijo, sí o no?

¿Qué es la Tasa de Interés Periódica y Cómo se Calcula?

La tasa de interés periódica es la tasa de interés que se aplica a un saldo durante un período de tiempo específico, que puede ser diario, mensual, trimestral, etc. Es una subdivisión de la tasa de interés anual total. Para entenderlo mejor, es como si la tasa anual se fragmentara en porciones más pequeñas que se aplican con mayor frecuencia.

En el contexto de las tarjetas de crédito, la tasa de interés anual se conoce comúnmente como Tasa de Porcentaje Anual o APR (Annual Percentage Rate). Esta APR es la base para calcular la tasa periódica. Por lo general, la tasa periódica diaria se obtiene dividiendo la APR entre 360 o 365, dependiendo de cómo el emisor de la tarjeta determine el número de días en un año para sus cálculos. Esta división nos da la pequeña porción de interés que se aplica cada día.

Una vez calculada la tasa periódica diaria, esta se multiplica por el monto adeudado al final de cada día. La cantidad de interés resultante se suma al saldo del día anterior, lo que significa que el interés puede aumentar todos los días si usted mantiene un saldo. Este proceso se conoce como capitalización diaria, y puede hacer que su deuda crezca más rápidamente de lo que esperaría si solo considera la APR anual.

Es crucial entender que, aunque la tasa periódica diaria pueda parecer minúscula por sí sola, su efecto acumulativo, especialmente en saldos grandes o a lo largo del tiempo, puede ser significativo. Como bien señala la experta Beatriz Hartman, aunque este tipo de tasa periódica diaria no es tan común para todos los usuarios, es vital que su entidad financiera le aclare cualquier duda antes de aceptar los términos y condiciones. La transparencia es clave para evitar sorpresas desagradables.

La APR: El Corazón de los Intereses de Tarjetas de Crédito

La APR (Annual Percentage Rate) es la tasa que el acreedor aplica para calcular los cargos por intereses si usted tiene un saldo pendiente en su cuenta. Es, en esencia, el precio que las compañías de tarjetas de crédito cobran por extenderle una línea de crédito. En el caso de las tarjetas de crédito, la APR es directamente la tasa de interés anual que se cobra sobre su saldo. Para otros tipos de préstamos, la APR podría incluir también algunas tarifas adicionales, haciendo que el costo total del préstamo sea más evidente.

Cómo la APR y la Tasa Periódica Funcionan en Tarjetas de Crédito

Los cargos por intereses en tarjetas de crédito solo se aplican si usted mantiene un saldo de un mes a otro. Si usted comienza un ciclo de facturación con un saldo de cero y paga todos sus cargos en su totalidad antes de la fecha de vencimiento, no se le aplicarán intereses. Esta es la clave para utilizar las tarjetas de crédito de manera inteligente y sin incurrir en costos adicionales por intereses.

Sin embargo, si usted tiene un saldo pendiente al inicio del ciclo de facturación, el acreedor aplicará cargos por interés a esa deuda. El proceso generalmente funciona así:

- El acreedor calcula una tasa de interés periódica. Para la mayoría de las tarjetas de crédito con ciclos de facturación mensuales, esto se hace dividiendo la APR que figura en su factura por 12 (los meses del año).

- Luego, el acreedor aplica esta tasa periódica a su saldo diario promedio. Este es el promedio de su saldo cada día del mes.

- Finalmente, se multiplica la tasa de interés periódica por el saldo diario promedio para calcular los cargos por intereses acumulados del mes.

Cuando usted realiza un pago, una parte de este se destina a cubrir estos cargos por intereses acumulados, y solo el resto se aplica al capital, es decir, a la deuda real que usted debe. Esto subraya la importancia de realizar pagos que superen el mínimo requerido para reducir más rápidamente el principal y, por ende, los intereses futuros.

Cálculo de Intereses en Depósitos Bancarios

Contrario a los intereses de las tarjetas de crédito, que representan un costo, los intereses de los depósitos bancarios son una ganancia. Un depósito a plazo fijo es un producto financiero donde usted entrega una cantidad de dinero a una entidad financiera por un período determinado, a cambio de una remuneración basada en un tipo de interés acordado. Calcular estos intereses es crucial para comparar opciones y elegir la más rentable.

Fórmula y Ejemplo de Cálculo de Intereses de Depósito

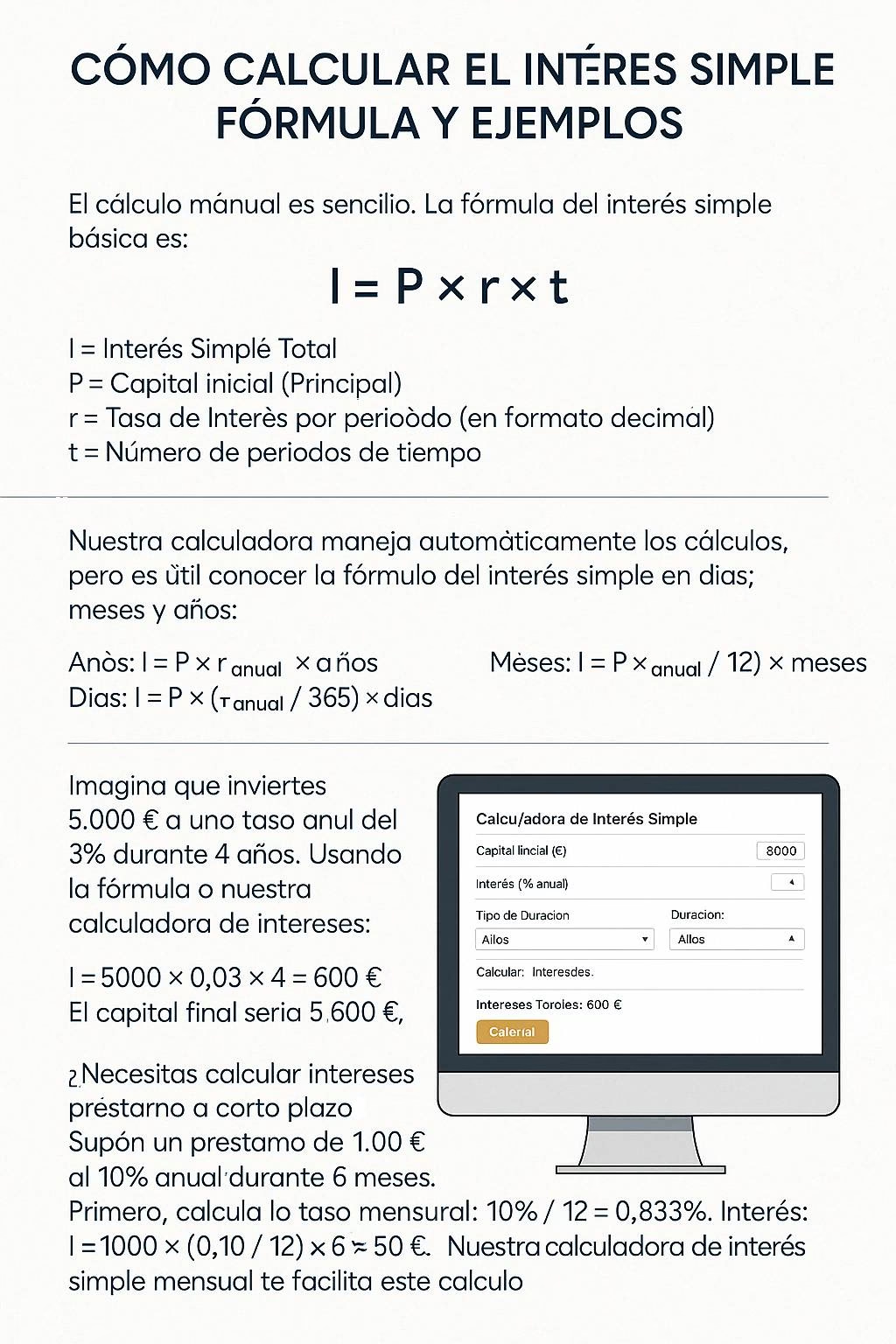

La fórmula básica para calcular la rentabilidad bruta de un depósito bancario a plazo fijo es sencilla:

Intereses = (Capital invertido x Tipo de interés anual / 12) x Meses de duración del depósito

Veamos un ejemplo práctico para ilustrarlo:

- Capital inicial: 5.000 €

- Tipo de interés TAE (Tasa Anual Equivalente): 2,75%

- Plazo del depósito: 9 meses

Aplicando la fórmula, obtenemos:

(5.000 € x 0,0275 / 12) x 9 = 103,13 €

Este sería el rendimiento bruto. Es importante recordar que sobre esta cantidad el banco aplicará una retención a cuenta del IRPF (Impuesto sobre la Renta de las Personas Físicas), que luego podrá ajustarse en su declaración anual.

Factores Clave al Calcular Intereses de Depósitos

Para un cálculo preciso de los intereses de un depósito, debe considerar varios factores:

1. Capital Inicial

Es la cantidad de dinero que deposita. En los depósitos a plazo fijo, este dinero queda inmovilizado hasta el vencimiento. Si desea depositar más, generalmente debe abrir un nuevo depósito. La cancelación anticipada suele implicar penalizaciones significativas.

2. Tipo de Interés: La TAE

La TAE es el indicador más importante, ya que muestra el rendimiento efectivo de un producto financiero en un año. Los bancos suelen publicitar la TAE, incluso si el depósito es por un período menor a un año. En esos casos, el interés efectivo que percibirá será proporcionalmente menor. Por ejemplo, si la TAE es del 2,75% pero el depósito es a 9 meses, el interés efectivo es 2,75% x 9/12 = 2,0625%.

3. Plazo de Duración

Cuanto mayor sea el plazo, mayor será el interés total cobrado, asumiendo los demás factores constantes. Sin embargo, plazos más largos inmovilizan su dinero por más tiempo y pueden hacerle perder oportunidades si las tasas de interés del mercado suben.

4. Penalizaciones por Cancelación Anticipada

Muchos depósitos tienen penalizaciones si retira el dinero antes del vencimiento. Estas pueden implicar la pérdida total de los intereses generados. Por ello, deposite solo dinero que no necesitará durante el plazo acordado.

5. Impuestos y Comisiones

Los intereses de los depósitos bancarios están sujetos a tributación. En España, por ejemplo, se consideran rendimientos del capital mobiliario y tributan de forma progresiva según el tramo de rendimiento. Además, aunque no es común, revise siempre si hay comisiones o gastos asociados al producto.

Simuladores Bancarios vs. Calculadoras Flexibles

Muchos bancos ofrecen simuladores de intereses de depósito en sus sitios web. Sin embargo, estos suelen ser rígidos y limitados, permitiendo solo seleccionar plazos y montos específicos que el banco ofrece. Esto dificulta la comparación entre diferentes entidades. Una calculadora de intereses de depósito flexible y abierta, como la mencionada en los recursos de Alicia, permite ajustar libremente los parámetros para comparar condiciones de múltiples entidades de forma imparcial y sin sesgos de marketing.

Depósitos a Plazo Fijo vs. Cuentas Remuneradas: Una Comparativa

Es importante diferenciar los depósitos a plazo fijo de las cuentas remuneradas, ya que ambos son productos de bajo riesgo para el ahorro, a menudo protegidos por el Fondo de Garantía de Depósitos (FGD) hasta 100.000 € por titular y entidad.

| Característica | Depósito a Plazo Fijo | Cuenta Remunerada |

|---|---|---|

| Plazo | Fijo y predeterminado | No predeterminado, flexible |

| Liquidez | Limitada (penalización por retiro anticipado) | Alta (disposición de fondos en cualquier momento) |

| Rentabilidad | Generalmente mayor que cuentas remuneradas | Generalmente menor que depósitos a plazo fijo |

| Operaciones Bancarias | No permite (transferencias, domiciliaciones, etc.) | Permite (transferencias, domiciliaciones, tarjetas, etc.) |

| Pago de Intereses | Usualmente al vencimiento del plazo | Comúnmente mensual |

Mientras que los depósitos ofrecen una rentabilidad predecible a cambio de inmovilizar su dinero, las cuentas remuneradas brindan mayor flexibilidad y liquidez, aunque con una rentabilidad generalmente inferior.

Ventajas y Desventajas de los Depósitos Bancarios

Los depósitos a plazo fijo son una opción de ahorro con características muy definidas:

Ventajas:

- Seguridad: Son productos de muy bajo riesgo. El riesgo de perder su dinero es casi nulo, especialmente si está cubierto por el Fondo de Garantía de Depósitos.

- Facilidad de Contratación: El proceso suele ser rápido y sencillo, a menudo 100% online.

- Rentabilidad y Plazo Conocidos: Desde el inicio, usted sabe exactamente cuánto ganará y cuándo recibirá los intereses.

Desventajas:

- Baja Rentabilidad: A cambio de su seguridad, suelen ofrecer rendimientos modestos, a menudo por debajo de la tasa de inflación.

- Liquidez Limitada: Su dinero queda inmovilizado y retirar antes de tiempo puede conllevar penalizaciones.

- Tributación: Los intereses están sujetos a impuestos en el momento de su cobro, sin posibilidad de diferimiento.

- Restricciones en la Oferta: Puede haber mínimos y máximos de inversión, así como plazos predeterminados que limitan la flexibilidad.

Alternativas a los Depósitos Bancarios para Rentabilizar sus Ahorros

Aunque los depósitos son seguros, su baja rentabilidad puede no ser suficiente para muchos objetivos financieros. Existen otras opciones con mayor potencial de crecimiento, aunque también conllevan mayores riesgos:

- Fondos de Inversión: Permiten diversificar en diferentes activos (acciones, bonos) gestionados por profesionales.

- Acciones: Invertir directamente en empresas, con potencial de altas ganancias pero también de pérdidas.

- Bonos y Deuda Pública: Préstamo de dinero a gobiernos o empresas a cambio de intereses. Generalmente menos volátil que las acciones.

- Bienes Raíces: Inversión en propiedades, ya sea directamente o a través de fondos de inversión inmobiliaria (REITs).

- Inversiones P2P (Peer-to-Peer Lending): Préstamo de dinero a individuos o empresas a través de plataformas online.

En muchas de estas alternativas, puede beneficiarse del poder del interés compuesto, donde los intereses generados también producen intereses, acelerando el crecimiento de su capital a lo largo del tiempo. Una calculadora de interés compuesto puede mostrarle el potencial de estas inversiones a largo plazo.

Conclusión: ¿Depósitos a Plazo Fijo, sí o no?

Los depósitos a plazo fijo, aunque no lo harán rico ni le darán la libertad financiera de la noche a la mañana, son una herramienta valiosa para inversores conservadores o para una parte específica de su patrimonio. Son ideales para guardar un fondo de emergencia o para mantener dinero de forma transitoria antes de invertirlo en productos con mayor potencial. Sin embargo, si su objetivo es un crecimiento significativo de su capital a largo plazo, es probable que deba explorar otras vías de inversión que, si bien implican más riesgo, también ofrecen mayores rendimientos potenciales.

Preguntas Frecuentes sobre el Cálculo de Intereses

P: ¿Qué es la tasa de interés periódica diaria en una tarjeta de crédito?

R: Es la tasa de interés anual (APR) dividida por el número de días en el año (generalmente 360 o 365). Esta tasa se aplica diariamente a su saldo pendiente para calcular los intereses acumulados.

P: ¿Cómo puedo evitar pagar intereses en mi tarjeta de crédito?

R: Para evitar pagar intereses, debe liquidar el saldo total de su tarjeta de crédito antes de la fecha de vencimiento de cada ciclo de facturación. Si mantiene un saldo, se le aplicarán intereses.

P: ¿La TAE es lo mismo que el tipo de interés nominal en un depósito?

R: No. La Tasa Anual Equivalente (TAE) es un indicador que incluye el tipo de interés nominal y los gastos y comisiones asociados, así como la frecuencia de liquidación de intereses, para ofrecer una visión más real de la rentabilidad anual de un producto financiero. El tipo de interés nominal es solo la tasa base.

P: ¿Qué es el Fondo de Garantía de Depósitos (FGD) y por qué es importante?

R: El FGD es una entidad que protege los ahorros de los clientes bancarios hasta un límite (en España, 100.000 € por titular y entidad) en caso de insolvencia del banco. Es importante porque garantiza la seguridad de su dinero en depósitos y cuentas remuneradas.

P: Si cancelo un depósito a plazo fijo antes de tiempo, ¿pierdo todo el interés?

R: Depende de las condiciones del contrato. En muchos casos, sí, se puede perder total o parcialmente los intereses generados hasta ese momento como penalización por la cancelación anticipada. Siempre revise las condiciones antes de contratar.

Si quieres conocer otros artículos parecidos a Interés Periódico: Tarjetas de Crédito y Depósitos puedes visitar la categoría Finanzas.