11/08/2022

En el complejo mundo de la fiscalidad, comprender cómo se calculan y tributan los diferentes impuestos es fundamental para cualquier contribuyente. Dos de los conceptos más relevantes, y a menudo fuente de confusión, son el impuesto patrimonial y el impuesto sobre las ganancias patrimoniales. Aunque ambos están relacionados con el patrimonio de una persona, sus bases de cálculo, momentos de devengo y tratamientos fiscales son distintos. Este artículo desglosará cada uno de ellos, ofreciendo una guía clara y detallada para que puedas entender y calcular correctamente tus obligaciones tributarias, ya sea por la posesión de bienes o por la venta de activos.

Desde la base imponible del impuesto al patrimonio, que considera el valor total de tus bienes y derechos menos las deudas, hasta el minucioso cálculo de una ganancia patrimonial al vender un inmueble, unas acciones o cualquier otro activo, exploraremos cada paso. Abordaremos las particularidades de la tributación de estas ganancias, las distintas escalas de gravamen y las estrategias legales para optimizar tu carga fiscal. Prepararse adecuadamente es clave para evitar errores y aprovechar las exenciones fiscales disponibles.

- Entendiendo el Impuesto Patrimonial: ¿Qué es y Cómo se Calcula?

- Ganancias Patrimoniales: Un Concepto Central en tu Declaración de la Renta

- Tributación de las Ganancias Patrimoniales en el IRPF

- Estrategias para Reducir la Tributación por Ganancia Patrimonial de un Inmueble

- Preguntas Frecuentes sobre Impuestos Patrimoniales y Ganancias

Entendiendo el Impuesto Patrimonial: ¿Qué es y Cómo se Calcula?

El Impuesto sobre el Patrimonio es un tributo que grava el patrimonio neto de las personas físicas. Es decir, se aplica sobre el conjunto de bienes y derechos económicos de una persona, una vez deducidas sus deudas. A diferencia de otros impuestos que gravan la renta o el consumo, este se enfoca en la riqueza acumulada por el contribuyente. Su objetivo principal es la redistribución de la riqueza y el gravamen de las grandes fortunas, aunque su aplicación y los umbrales varían considerablemente.

La clave para calcular el impuesto patrimonial reside en determinar la Base Imponible. Esta se obtiene sumando el valor de todos los bienes y derechos de contenido económico de los que seas titular, y restando las cargas y gravámenes que disminuyan su valor, así como las deudas personales que tengas. Es crucial destacar que el devengo de este impuesto, es decir, el momento en que se considera realizado el hecho imponible y nace la obligación de pagar, es el 31 de diciembre de cada año. Esto significa que debes considerar el valor de tu patrimonio en ese día específico, de manera similar a cómo funciona el impuesto de sucesiones en cuanto a la fecha de valoración.

Entre los bienes y derechos que se consideran para la base imponible se incluyen:

- Inmuebles (viviendas, terrenos, locales).

- Depósitos en cuenta corriente o de ahorro.

- Valores mobiliarios (acciones, participaciones en fondos de inversión).

- Seguros de vida y rentas temporales o vitalicias.

- Joyas, objetos de arte y antigüedades.

- Vehículos, embarcaciones y aeronaves.

- Derechos de propiedad intelectual e industrial.

Por otro lado, las deudas que se pueden restar son aquellas que estén debidamente justificadas y no estén relacionadas con bienes exentos del impuesto. Un ejemplo común son las hipotecas sobre inmuebles.

Es importante señalar que existen exenciones y reducciones aplicables en el impuesto sobre el patrimonio, como la exención de la vivienda habitual hasta cierto límite o la exención de bienes afectos a actividades económicas, entre otros. Estas exenciones pueden variar según la legislación autonómica, ya que las comunidades autónomas tienen competencias para regular este impuesto.

Ganancias Patrimoniales: Un Concepto Central en tu Declaración de la Renta

Una ganancia patrimonial es, en esencia, una variación positiva en el valor del patrimonio de una persona, que se produce por una alteración en su composición. En términos más sencillos, ocurre cuando vendes o transmites algo que posees por un valor superior al que te costó adquirirlo. Este concepto es fundamental para la declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF), ya que estas ganancias tributan como parte de tus rentas del ahorro.

El ejemplo más común es la venta de una vivienda, pero no es el único. La venta de un coche, la liquidación de acciones o participaciones en fondos de inversión, la venta de terrenos, o incluso la venta de objetos de segunda mano como una consola de videojuegos o una joya, pueden generar una ganancia patrimonial sujeta a tributación. La clave es que haya una transmisión que genere un beneficio económico.

¿Cómo se Calcula la Ganancia o Pérdida Patrimonial? La Fórmula General

La regla general para determinar si existe una ganancia o una pérdida patrimonial es bastante directa: se resta el valor de adquisición del bien al valor de transmisión. Si el resultado es positivo, se trata de una ganancia; si es negativo, una pérdida. Sin embargo, esta fórmula simple tiene matices importantes relacionados con los gastos e impuestos asociados a la compra y venta del activo.

La fórmula detallada es la siguiente:

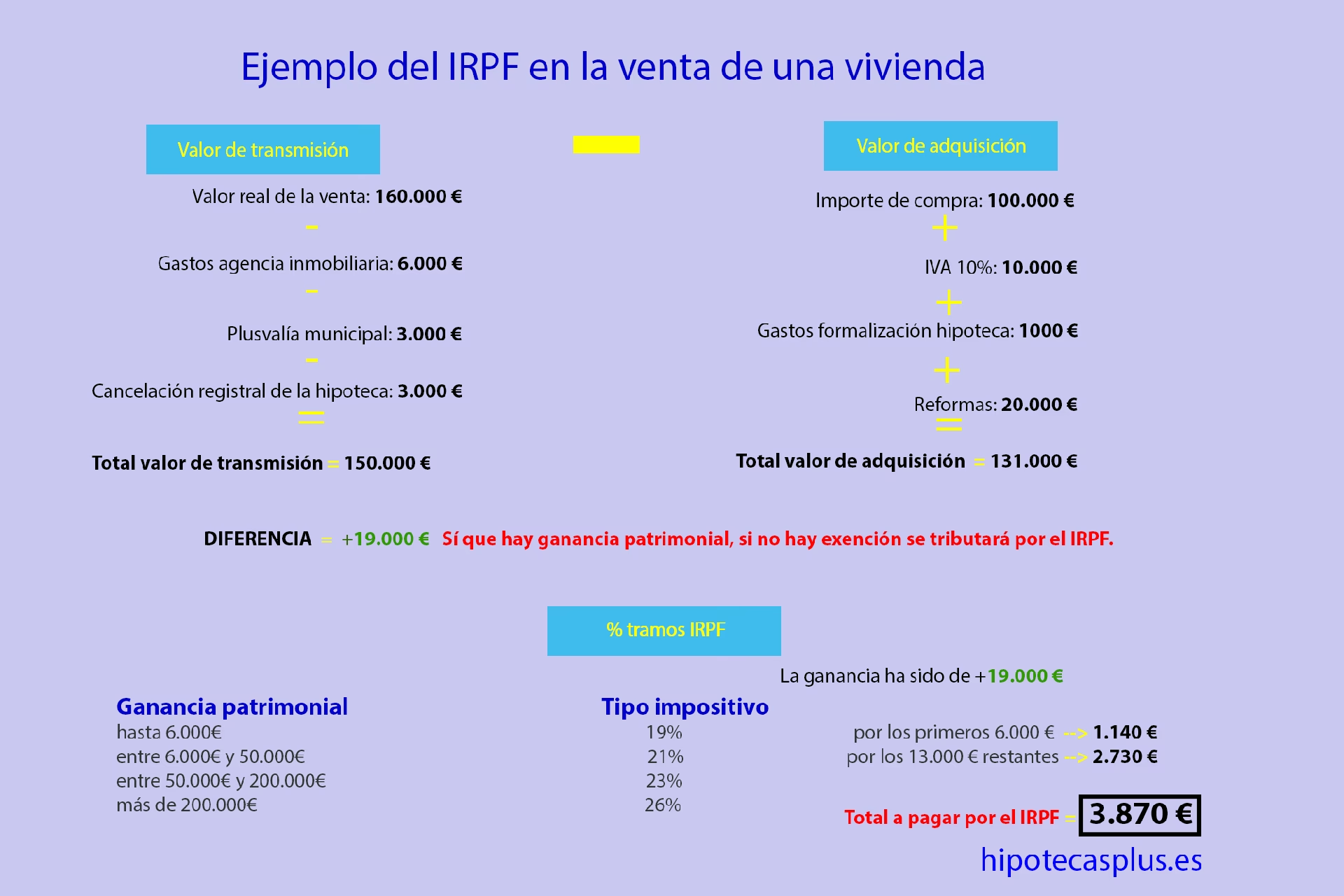

Ganancia/Pérdida Patrimonial = (Valor de Transmisión - Gastos de Venta) - (Valor de Adquisición + Gastos de Compra + Mejoras)

- Valor de Transmisión o Venta: Es el precio real por el que se transmite el bien. A este precio se le deben restar los gastos e impuestos inherentes a la transmisión que hayan sido satisfechos por el transmitente. Por ejemplo, en la venta de un inmueble, se restarían los honorarios de la agencia inmobiliaria o el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (plusvalía municipal) si lo pagó el vendedor.

- Valor de Adquisición o Compra: Es el importe real por el que se adquirió el bien. A este importe se le suman todos los gastos e impuestos que soportaste en el momento de la compra. Esto incluye, por ejemplo, el Impuesto de Transmisiones Patrimoniales (ITP) o el IVA, los gastos de notaría, registro y gestoría, así como las comisiones pagadas a la inmobiliaria si hubo. Además, se pueden sumar las inversiones y mejoras realizadas en el bien (no los gastos de conservación o reparación). En el caso de inmuebles que hayan estado alquilados, el valor de adquisición se disminuirá en la parte proporcional de las amortizaciones fiscalmente deducibles que se hayan aplicado.

Calcular correctamente estos valores es crucial, ya que una buena imputación de gastos puede reducir significativamente la base imponible de tu ganancia y, por ende, el impuesto a pagar.

Particularidades en el Cálculo de la Ganancia Patrimonial en Inmuebles

La venta de un inmueble es una de las operaciones que más atención requiere en el cálculo de la ganancia patrimonial debido a la variedad de gastos e impuestos involucrados. Retomando la fórmula general, veamos cómo se aplica específicamente a una propiedad:

1. Valor de Adquisición (o de Compra) del Inmueble:

Este valor no es solo el precio que pagaste al vendedor. Incluye una serie de conceptos adicionales que puedes sumar legalmente para reducir tu ganancia:

- Precio de compra: El importe que figura en la escritura de compraventa.

- Impuestos de adquisición: IVA (en vivienda nueva) o ITP (en vivienda usada).

- Gastos asociados a la compra: Honorarios de notaría, registro de la propiedad, gestoría, y comisiones de la agencia inmobiliaria pagadas por el comprador.

- Reformas y mejoras: Inversiones que aumenten el valor del inmueble, su habitabilidad o su vida útil (por ejemplo, añadir una habitación, cambiar toda la instalación eléctrica, o renovar integralmente la cocina y baños de forma sustancial). No se incluyen gastos de conservación o mantenimiento, como pintar o arreglar una avería menor.

- Amortizaciones: Si el inmueble ha estado alquilado, el valor de adquisición se debe disminuir en el importe de las amortizaciones que se hayan deducido fiscalmente durante los años que estuvo en alquiler.

2. Valor de Transmisión (o de Venta) del Inmueble:

De manera similar, el precio de venta no es el único factor. Se deben restar los gastos e impuestos que asumes como vendedor:

- Precio de venta: El importe real por el que vendes el inmueble.

- Gastos asociados a la venta: Honorarios de la agencia inmobiliaria que has pagado como vendedor, gastos de notaría y gestoría de la parte vendedora.

- Plusvalía municipal: El Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, si la normativa municipal establece que debe ser pagado por el vendedor.

- Cancelación registral de la hipoteca: Los gastos derivados de cancelar registralmente la hipoteca que pudiera pesar sobre el inmueble.

Realizar un cálculo meticuloso de estos valores puede marcar una diferencia sustancial en la cantidad final de impuestos a pagar.

Cálculo de la Ganancia Patrimonial en Inversiones

Para inversiones como acciones, fondos de inversión o ETFs, la norma general de cálculo se mantiene, pero con matices importantes, especialmente cuando se compran y venden participaciones en diferentes momentos y a distintos precios.

La Regla FIFO (First In, First Out):

El principal matiz en la venta de inversiones es la aplicación de la regla FIFO (First In, First Out), que significa 'Primero en Entrar, Primero en Salir'. Esta regla establece que, a efectos fiscales, las primeras acciones o participaciones que se venden son siempre las primeras que se adquirieron. Esto es crucial cuando has realizado compras escalonadas del mismo activo a diferentes precios.

Por ejemplo, si compraste 100 acciones de la empresa X en enero a 10€ y otras 50 acciones de la misma empresa X en marzo a 12€, y luego vendes 70 acciones en julio, la regla FIFO establece que las 70 acciones vendidas son las primeras que compraste, es decir, 70 de las 100 que adquiriste en enero a 10€. Tu ganancia se calcularía sobre ese precio de adquisición.

Regla Antiaplicación o de los Dos Meses:

Otro matiz importante es la regla que impide compensar pérdidas patrimoniales si has comprado o vendido valores homogéneos (las mismas acciones o participaciones) dos meses antes o dos meses después de la transmisión que generó la pérdida. Esta regla busca evitar que los contribuyentes generen pérdidas artificiales para compensar ganancias.

Si vendes acciones con pérdidas y, en un plazo de dos meses (antes o después de la venta), vuelves a comprar acciones idénticas, no podrás imputar esa pérdida en el IRPF de ese ejercicio. La pérdida se actualizará y se imputará en el ejercicio en que se transmitan las acciones recompradas.

Tributación de las Ganancias Patrimoniales en el IRPF

Las ganancias y pérdidas patrimoniales no se suman a tus rentas del trabajo o actividades económicas. En el IRPF, forman parte de las Rentas del Ahorro, junto con los rendimientos de capital mobiliario (intereses de cuentas, dividendos, etc.). Esto es una ventaja, ya que las rentas del ahorro tienen una tributación a tipos de gravamen más reducidos que la base general del impuesto.

Las ganancias patrimoniales tributan según una escala progresiva, es decir, a medida que la ganancia es mayor, el tipo impositivo aumenta. Los tramos y tipos de gravamen aplicables son los siguientes (pueden variar ligeramente según la ley de presupuestos de cada año y las comunidades autónomas):

| Base Liquidable del Ahorro | Tipo de Gravamen |

|---|---|

| Hasta 6.000 € | 19% |

| Entre 6.000 € y 50.000 € | 21% |

| Entre 50.000 € y 200.000 € | 23% |

| Entre 200.000 € y 300.000 € | 27% |

| Más de 300.000 € | 28% |

Es crucial entender que estos tipos se aplican sobre la suma total de las ganancias patrimoniales generadas en el ejercicio, una vez compensadas con las pérdidas patrimoniales y, en su caso, con los rendimientos de capital mobiliario negativos. No se aplican de forma individual sobre cada operación.

Compensación de Pérdidas y Ganancias Patrimoniales

Una de las grandes ventajas fiscales es la posibilidad de compensar pérdidas con ganancias. Al final del ejercicio fiscal, se suman todas las ganancias patrimoniales y se restan todas las pérdidas patrimoniales obtenidas. El tipo de gravamen se aplicará sobre el resultado neto.

Por ejemplo, si obtuviste una ganancia de 150.000 euros por la venta de tu casa, pero al mismo tiempo tuviste una pérdida de 10.000 euros en la venta de acciones, a efectos fiscales, tu ganancia neta sobre la que tributarás será de 140.000 euros.

Si el resultado de la suma de ganancias y pérdidas patrimoniales es negativo (es decir, tienes más pérdidas que ganancias), estas pérdidas pueden compensarse con hasta un 25% de los rendimientos de capital mobiliario obtenidos en el mismo ejercicio (intereses, dividendos, etc.). Si, aun así, el resultado sigue siendo negativo, las pérdidas no compensadas pueden trasladarse y compensarse en los cuatro ejercicios fiscales siguientes, siguiendo el mismo orden.

Esta capacidad de compensación es una herramienta poderosa para planificar fiscalmente y reducir la carga impositiva en años con grandes ganancias.

Estrategias para Reducir la Tributación por Ganancia Patrimonial de un Inmueble

Pagar menos impuestos por la venta de una casa es un objetivo común, y existen varias herramientas fiscales legítimas para lograrlo. Más allá de un cálculo preciso de la ganancia patrimonial (imputando correctamente todos los gastos deducibles), la legislación contempla una serie de exenciones muy beneficiosas:

1. Exención por Reinversión en Vivienda Habitual:

Esta es, quizás, la exención más conocida y utilizada. Si vendes tu vivienda habitual y reinviertes el importe obtenido por la venta en la adquisición de una nueva vivienda habitual, o en la rehabilitación de una que ya poseas, en un plazo de dos años (antes o después de la transmisión), la ganancia patrimonial obtenida estará exenta de tributación. Es fundamental que tanto la vivienda vendida como la adquirida tengan la consideración de vivienda habitual según la normativa del IRPF. Si solo se reinvierte una parte del importe, la exención será proporcional.

2. Exención por Venta de Vivienda Habitual por Mayores de 65 Años:

Para las personas mayores de 65 años, la venta de su vivienda habitual está totalmente exenta de tributación en el IRPF, independientemente de si reinvierten o no el dinero. Esta exención busca proteger el patrimonio de las personas mayores y facilitar su adaptación a nuevas circunstancias sin una carga fiscal adicional.

3. Exención por Reinversión en Renta Vitalicia (Mayores de 65 Años):

Esta exención es específica para mayores de 65 años y no se limita a la vivienda habitual. Si vendes cualquier elemento patrimonial (incluida una segunda residencia o cualquier otro bien) y reinviertes el importe obtenido (con un límite de 240.000 euros) en la constitución de una renta vitalicia asegurada a tu favor, la ganancia patrimonial obtenida estará exenta. La renta vitalicia debe constituirse en un plazo de seis meses desde la fecha de transmisión del bien. Esta opción es atractiva para aquellos que buscan complementar sus ingresos de jubilación y, al mismo tiempo, beneficiarse de una exención fiscal.

Estas exenciones son potentes herramientas de planificación fiscal que pueden generar un ahorro significativo, por lo que es vital conocerlas y aplicarlas correctamente en tu declaración de la renta.

Preguntas Frecuentes sobre Impuestos Patrimoniales y Ganancias

- ¿Es lo mismo el Impuesto Patrimonial que la Ganancia Patrimonial?

- No, son conceptos diferentes. El Impuesto Patrimonial grava la posesión de un patrimonio neto en una fecha concreta (31 de diciembre). La Ganancia Patrimonial es el beneficio que se obtiene al transmitir un bien (venderlo, permutarlo, etc.) por un valor superior al de su adquisición, y se integra en la renta del ahorro del IRPF.

- ¿Qué pasa si vendo un bien y tengo una pérdida patrimonial?

- Las pérdidas patrimoniales se pueden compensar con ganancias patrimoniales obtenidas en el mismo ejercicio fiscal. Si las pérdidas superan a las ganancias, el exceso se puede compensar con rendimientos de capital mobiliario (con un límite del 25%) y, si aún queda un remanente, se puede arrastrar y compensar en los cuatro ejercicios fiscales siguientes.

- ¿Qué gastos puedo incluir en el valor de adquisición de un inmueble?

- Puedes incluir el precio de compra, los impuestos pagados en la adquisición (ITP o IVA), gastos de notaría, registro, gestoría y comisiones de inmobiliaria. También son deducibles las inversiones y mejoras que aumenten el valor o la vida útil del inmueble, no así los gastos de conservación o mantenimiento.

- ¿Debo pagar impuestos por la venta de un coche o una videoconsola?

- Sí, si obtienes una ganancia patrimonial. Si vendes un coche o cualquier otro bien por un precio superior al que lo compraste (teniendo en cuenta la depreciación y el uso), esa ganancia estará sujeta a tributación. En la práctica, muchos bienes de consumo se deprecian con el uso, por lo que es raro generar una ganancia.

- ¿La retención por la venta de participaciones en Fondtesoro es el impuesto final?

- No, la retención del 19% es un pago a cuenta del impuesto. Es un adelanto que Hacienda recibe. La ganancia patrimonial obtenida se incluirá en tu declaración de la renta y tributará según los tipos de la renta del ahorro (19% a 28%), y la retención se restará de la cuota final a pagar.

- ¿Cómo afecta la regla FIFO a mis inversiones?

- La regla FIFO (First In, First Out) es fundamental para calcular la ganancia o pérdida patrimonial en la venta de acciones o participaciones que se han adquirido en diferentes momentos y precios. Establece que las primeras que se venden son las primeras que se compraron, lo que determina el precio de adquisición a considerar para el cálculo.

Si quieres conocer otros artículos parecidos a Calcula tus Impuestos: Patrimonio y Ganancias puedes visitar la categoría Impuestos.