25/04/2023

En el complejo entramado fiscal argentino, pocos tributos generan tanto debate y perplejidad como el conocido popularmente como “Impuesto al Cheque”. Oficialmente denominado Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, este gravamen, que ha acompañado a la economía del país por más de dos décadas, es mucho más que una simple cifra en un extracto bancario. Nacido de la urgencia en medio de una de las crisis económicas más profundas de la historia reciente de Argentina, su naturaleza es singular: carece de un sustento teórico robusto como impuesto autónomo y, paradójicamente, se concibió como un adelanto que debía compensarse contra otras obligaciones fiscales. Sin embargo, su evolución lo ha convertido en una pieza clave de la recaudación nacional. Acompáñanos en este recorrido para desentrañar los misterios de este impuesto, entender cómo se calcula, a quiénes afecta y por qué su futuro sigue siendo un tema central en la agenda económica y política.

- Orígenes y la Particularidad de un Impuesto de Emergencia

- ¿Cómo se Calcula el Impuesto al Cheque? Alícuotas y Mecanismos

- El Cómputo como Pago a Cuenta: Un Beneficio en Constante Cambio

- Destino de la Recaudación: ¿A Dónde Va el Dinero?

- Impacto y Críticas: Un Impuesto Distorsivo

- Preguntas Frecuentes (FAQ) sobre el Impuesto al Cheque

- ¿Cuál es la alícuota general del Impuesto al Cheque?

- ¿Quiénes pueden computar el 100% del Impuesto al Cheque como pago a cuenta?

- ¿Hasta cuándo está vigente el Impuesto al Cheque?

- ¿Por qué se dice que el Impuesto al Cheque es un impuesto distorsivo?

- ¿A qué se destina la recaudación del Impuesto al Cheque?

- ¿Existe algún impuesto comparable al Impuesto al Cheque en otros países?

- Conclusión

Orígenes y la Particularidad de un Impuesto de Emergencia

El Impuesto al Cheque vio la luz en el año 2001, un período convulso marcado por una profunda crisis económica en Argentina. Su creación fue una medida de emergencia, ideada para generar recursos de forma rápida ante la acuciante necesidad fiscal. Desde su concepción, este tributo se distinguió por una característica fundamental: no posee un sustento teórico sólido que lo clasifique como un impuesto genuino sobre el patrimonio, el consumo o la renta. En esencia, fue concebido como un mecanismo de anticipo de otros impuestos, permitiendo a la Administración Federal de Ingresos Públicos (AFIP) recaudar fondos de manera ágil a través del sistema financiero. La idea original era que los contribuyentes pudieran descontar íntegramente lo abonado contra otros tributos auténticos.

A pesar de su naturaleza transitoria y de emergencia, y tras innumerables prórrogas a lo largo de los años, su vigencia actual está prevista hasta el 31 de diciembre de 2027. Esto refleja la persistente necesidad de recaudación del Estado argentino, que ha encontrado en este impuesto una fuente de ingresos considerable. De hecho, su importancia en la estructura tributaria del país ha crecido exponencialmente, posicionándose como el tercer impuesto en relevancia en términos de recaudación, solo superado por el Impuesto al Valor Agregado (IVA) y el Impuesto a las Ganancias.

La Recaudación del Impuesto al Cheque: Un Pilar Fiscal

Para dimensionar su relevancia, basta observar las cifras. En noviembre de un año reciente, este impuesto aportó 382.566 millones de pesos, lo que representó un aumento interanual del 175,8%. El acumulado anual de su recaudación ascendió a 2.718.896 millones de pesos, con un incremento interanual del 129,4%. Estos números evidencian su peso estratégico en las arcas del Estado, convirtiéndolo en un componente casi indispensable para la financiación de gastos públicos, incluidos salarios, jubilaciones y aguinaldos.

¿Cómo se Calcula el Impuesto al Cheque? Alícuotas y Mecanismos

El cálculo del Impuesto al Cheque es relativamente sencillo, pero su aplicación tiene matices importantes que todo contribuyente debe conocer. La ley 25.413 del año 2001 estableció que la base imponible del impuesto son los créditos y débitos registrados en las cuentas abiertas en entidades financieras. Sin embargo, su alcance va más allá de las operaciones bancarias tradicionales.

Base Imponible y Alícuotas Generales

Actualmente, la alícuota general aplicada es del 0,6% sobre los créditos (ingresos de dinero) y sobre los débitos (egresos de dinero) bancarios. Esto significa que por cada movimiento de dinero que pasa por una cuenta bancaria, se aplica esta tasa. Es crucial entender que, en la práctica, para una misma operación comercial que se bancariza, el impuesto puede duplicarse. Por ejemplo, si una empresa recibe un pago de un cliente (un crédito en su cuenta) y luego utiliza ese dinero para pagar a un proveedor (un débito en su cuenta), cada una de estas operaciones está gravada con el 0,6%. Por lo tanto, se ha popularizado la idea de que, en una cadena de transacciones, una operación comercial puede terminar pagando un 1,2% del monto total en concepto de “impuesto al cheque” (0,6% por el ingreso y 0,6% por el egreso asociado a la misma transacción o ciclo).

Alícuotas Reducidas y Exenciones

Existen excepciones a la alícuota general. La tasa se reduce al 0,25% cuando se trata de contribuyentes que se encuentran exentos o no alcanzados, de forma concurrente, por el Impuesto a las Ganancias y el Impuesto al Valor Agregado (IVA). Este es el caso de los monotributistas y las Entidades sin fines de lucro. No obstante, es importante señalar que no todas las entidades sin fines de lucro gozan de este beneficio; los consorcios de propietarios, por ejemplo, a pesar de su naturaleza no lucrativa, suelen estar alcanzados por la alícuota general según interpretaciones de la AFIP.

Movimientos Fuera del Sistema Bancario

El impuesto también alcanza a los movimientos o entregas de fondos –propios o de terceros– que se efectúen sin la intervención de un banco, cualquiera sea el mecanismo utilizado. Por ejemplo, un dictamen de la AFIP ha determinado que la cancelación de obligaciones con proveedores mediante depósitos de dinero en efectivo en las cuentas bancarias de los mismos también está alcanzada por el impuesto al cheque, debiendo en este caso ingresar el gravamen el contribuyente que realiza el pago. Esto busca evitar elusión y fomenta la bancarización de operaciones, aunque irónicamente, el impuesto en sí mismo puede desincentivarla.

El Cómputo como Pago a Cuenta: Un Beneficio en Constante Cambio

Una de las características más complejas y debatidas del Impuesto al Cheque es su capacidad de ser computado como pago a cuenta de otros impuestos nacionales. Esta prerrogativa, que buscaba darle un sentido de “adelanto” al gravamen, ha sufrido múltiples modificaciones a lo largo del tiempo, reflejando la tensión entre la necesidad de recaudación y el alivio fiscal para los contribuyentes.

Inicialmente, el impuesto se permitió descontar, aunque no totalmente, de varios impuestos y de las contribuciones patronales de la seguridad social. Sin embargo, la permanente necesidad de recaudar fue limitando progresivamente este beneficio.

Evolución Histórica del Pago a Cuenta

La evolución en el cómputo como pago a cuenta de otros impuestos ha sido la siguiente (los porcentajes se aplican sobre el impuesto cobrado tanto por los débitos como por los créditos bancarios):

| Período | Porcentaje del impuesto | Pago a cuenta de |

|---|---|---|

| Del 3/5/01 al 31/7/01 | 37,50% | IVA - Ganancias - G.M.Presunta |

| Del 1/8/01 al 31/12/01 | 58% | IVA - Ganancias - G.M. Presunta - S.Social |

| Del 1/1/02 al 17/2/02 | 10% | Ganancias - IVA |

En mayo de 2004, a través del Decreto 534/04, se restableció el beneficio, permitiendo a los titulares de cuentas bancarias computar como crédito de otros impuestos el 34% del importe cobrado únicamente por las acreditaciones bancarias (depósitos). Tanto personas físicas (incluidos trabajadores en relación de dependencia) como empresas pudieron computar este crédito en las declaraciones juradas anuales y en los anticipos del Impuesto a las Ganancias y/o del eliminado Impuesto a la Ganancia Mínima Presunta.

Beneficios Actuales para Empresas

La Ley Pymes (Ley 27.264), sancionada en 2016, introdujo un cambio significativo para las Micro y Pequeñas Empresas. Estas categorías pueden computar el 100% de lo abonado por todos los movimientos bancarios (créditos y débitos) como pago a cuenta del Impuesto a las Ganancias (tanto del saldo de la declaración jurada como de los anticipos). Para las Medianas Empresas Industriales (tramo 1), el crédito autorizado es del 60%.

Para el resto de los contribuyentes, la regla general permite computar a cuenta del Impuesto a las Ganancias el 33% del impuesto pagado, tanto sobre los débitos como sobre los créditos. Es importante destacar que el porcentaje adicional que supere el 33% y que sirva como pago a cuenta, no se traslada al próximo ejercicio fiscal en los casos en que supere el Impuesto a las Ganancias a pagar.

Además, existe una extensión del beneficio para microempresas hasta el 31/12/2025, que les permite computar hasta el 30% del Impuesto sobre los Créditos y Débitos como pago a cuenta de hasta el 15% de contribuciones patronales. Este es un beneficio adicional y diferente al de la Ley Pymes contra Ganancias.

Cabe recordar que un gobierno anterior había prometido, mediante una ley, que después de cinco años todos los contribuyentes podrían computar el total del impuesto al cheque abonado contra el Impuesto a las Ganancias. Esta medida, que hubiera acercado el impuesto a su espíritu de “anticipo”, finalmente no prosperó.

Destino de la Recaudación: ¿A Dónde Va el Dinero?

La asignación de la recaudación del Impuesto al Cheque también ha sido objeto de cambios y debates. En el año 2017, se dispuso por ley que el 100% de lo recaudado por este tributo fuera destinado a la ANSES (Administración Nacional de la Seguridad Social), con el objetivo de fortalecer el sistema previsional y el pago de asignaciones.

Sin embargo, en el cambiante panorama fiscal argentino, nada es definitivo. Recientemente, en un contexto de eliminación del Impuesto a las Ganancias para la mayoría de los salarios y de la llamada “devolución del IVA”, se ha planteado la posibilidad de que parte de la recaudación del Impuesto al Cheque sea coparticipada a las provincias. Esta medida, que requeriría una ley del Congreso, ha generado controversia, ya que, en un giro paradójico, implicaría que jubilados y beneficiarios de asignaciones familiares y planes sociales podrían terminar financiando beneficios impositivos que no los alcanzan directamente.

Impacto y Críticas: Un Impuesto Distorsivo

El Impuesto al Cheque es, sin duda, uno de los tributos más resistidos y criticados por economistas, cámaras empresariales y contribuyentes en general. Su principal cuestionamiento radica en su carácter distorsivo y su impacto negativo en la formalización de la economía y el desarrollo del crédito bancario.

Un Desincentivo a la Bancarización

Cada vez que una persona o empresa utiliza el sistema financiero para recibir un crédito o realizar un pago o transferencia (débito), debe pagar automáticamente un porcentaje del monto total. Esto se traduce en una carga adicional que desincentiva el uso de los canales bancarios. Si un pago se realiza por vía bancaria, tendrá un costo extra del 1,2% (considerando el débito y el crédito asociados a la operación). En cambio, si se efectúa en efectivo, ese impuesto no se paga. Esta diferencia fomenta la informalidad de las operaciones, empujando a muchos agentes económicos a operar fuera del circuito bancario formal, lo que reduce la trazabilidad de las transacciones y dificulta el control fiscal.

Carga Pesada para Empresas y Personas

El Impuesto al Cheque representa una pesada carga para empresas y personas, especialmente para aquellas que realizan múltiples transacciones bancarias. Las cifras de recaudación demuestran su magnitud: en ciertos períodos, este impuesto ha recaudado montos comparables o incluso superiores a la suma de otros tributos significativos como los derechos de exportación (retenciones), derechos de importación y tasa estadística, o el Impuesto sobre los Bienes Personales. Su elevada alícuota y su aplicación sobre cada movimiento, sin distinguir si se trata de una ganancia o un simple movimiento de fondos, lo convierten en un gravamen regresivo y de alto impacto sobre el capital de trabajo de las empresas.

Consenso sobre su Eliminación

Existe un amplio consenso entre los expertos sobre la necesidad de eliminar este impuesto, o al menos transformarlo completamente en un pago a cuenta del 100% de otros impuestos. Su naturaleza de “impuesto de emergencia” se ha extendido por más de 15 años, y su permanencia es vista como un obstáculo para el desarrollo de un sistema financiero más robusto y una economía más formalizada.

Incluso, para maximizar su recaudación, el Banco Central de la República Argentina (BCRA) ha prohibido el endoso de los cheques, lo que afecta el funcionamiento del cheque como instrumento de pago transferible y limita su utilidad en el circuito comercial.

El “teorema de Baglini”, que postula que “el nivel de disparate del discurso de un político es inversamente proporcional a su proximidad al poder”, se pone a prueba con cada cambio de gobierno. Las promesas de campaña de eliminar o reducir impuestos, siendo el Impuesto al Cheque uno de los más señalados por su falta de justificación teórica, se enfrentan a la cruda realidad de la caja del Estado y la necesidad de financiamiento. Solo el tiempo dirá si este gravamen, tan resistido como eficiente en la recaudación, logrará finalmente desaparecer o transformarse en lo que alguna vez se concibió: un simple adelanto fiscal.

Preguntas Frecuentes (FAQ) sobre el Impuesto al Cheque

¿Cuál es la alícuota general del Impuesto al Cheque?

La alícuota general es del 0,6% sobre los débitos y 0,6% sobre los créditos bancarios, lo que en la práctica puede significar un 1,2% sobre una misma operación comercial que se bancariza.

¿Quiénes pueden computar el 100% del Impuesto al Cheque como pago a cuenta?

Actualmente, las Micro y Pequeñas Empresas pueden computar el 100% del impuesto abonado (por todos los movimientos) como pago a cuenta del Impuesto a las Ganancias, según lo establecido por la Ley Pymes (27.264). Las Medianas Empresas Industriales (tramo 1) pueden computar hasta el 60%.

¿Hasta cuándo está vigente el Impuesto al Cheque?

Después de varias prórrogas, la vigencia actual del Impuesto al Cheque está prevista hasta el 31 de diciembre de 2027.

¿Por qué se dice que el Impuesto al Cheque es un impuesto distorsivo?

Se considera distorsivo porque grava las transacciones bancarias, incentivando a las empresas y personas a operar en efectivo para evitar el impuesto. Esto fomenta la informalidad económica, desincentiva el uso del sistema financiero y dificulta el acceso al crédito, además de aumentar los costos operativos de las empresas.

¿A qué se destina la recaudación del Impuesto al Cheque?

Desde 2017, el 100% de lo recaudado por el Impuesto al Cheque se destina a la ANSES (Administración Nacional de la Seguridad Social). Sin embargo, existen propuestas recientes para coparticipar parte de esta recaudación a las provincias.

¿Existe algún impuesto comparable al Impuesto al Cheque en otros países?

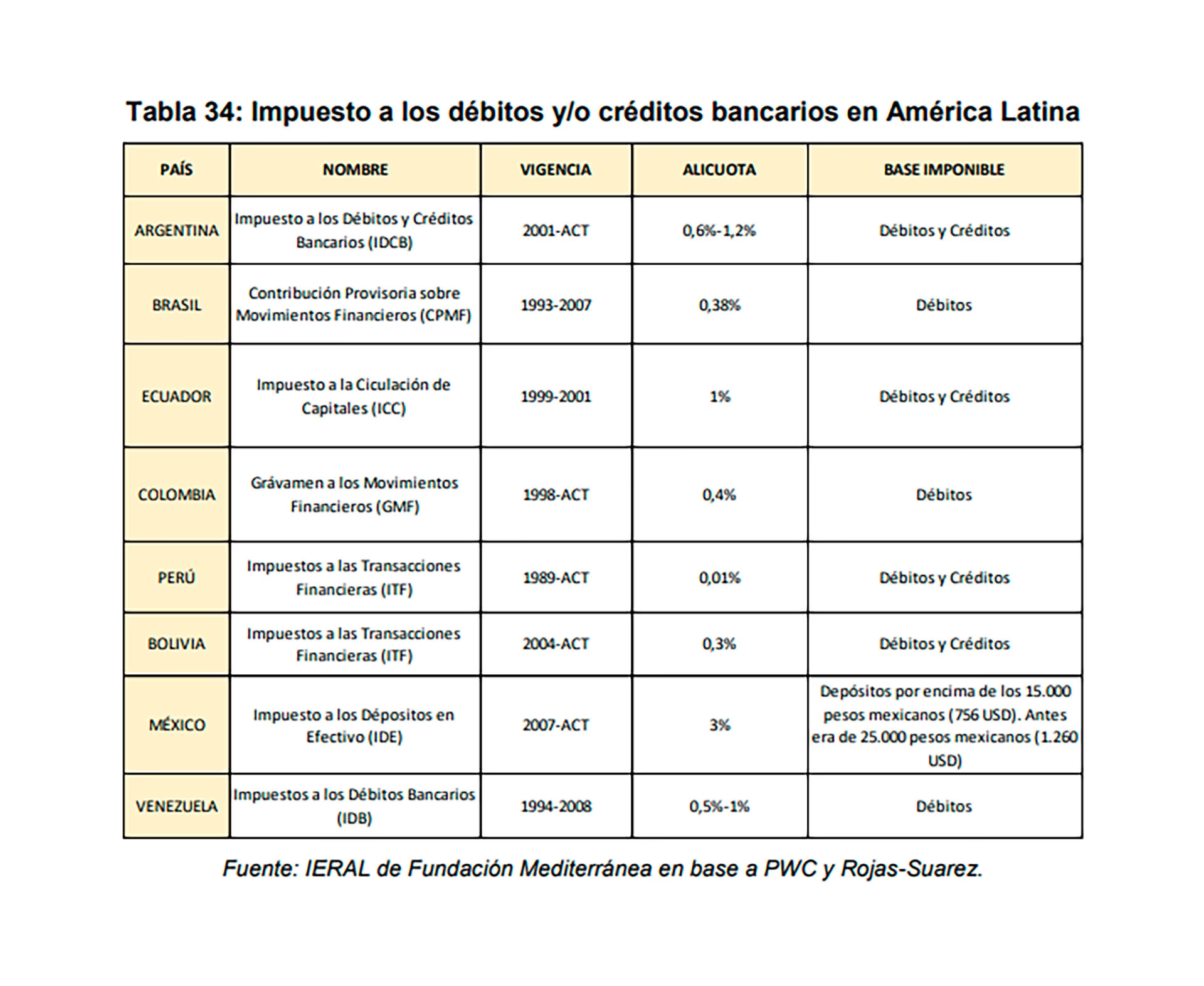

No, este tipo de impuesto, con su estructura y alícuotas, no tiene paralelos directos en la mayoría de los sistemas tributarios de otros países, lo que subraya su carácter particular y de emergencia en Argentina.

Conclusión

El Impuesto al Cheque es un claro ejemplo de la complejidad y las particularidades del sistema tributario argentino. Nacido de la necesidad imperiosa en un momento de crisis, se ha consolidado como un pilar fundamental de la recaudación, a pesar de las constantes críticas sobre su naturaleza distorsiva y su impacto en la economía formal. Su evolución, desde un mero “anticipo” hasta un gravamen con autonomía de recaudación, y los constantes debates sobre su destino y la posibilidad de su eliminación, reflejan las tensiones entre la urgencia fiscal y la búsqueda de un sistema tributario más eficiente y equitativo. Entender cómo se calcula y a quiénes afecta es crucial para cualquier actor económico en Argentina, mientras su futuro sigue siendo un interrogante en la agenda política y económica del país.

Si quieres conocer otros artículos parecidos a Impuesto al Cheque en Argentina: Guía Completa puedes visitar la categoría Impuestos.