02/05/2022

El camino hacia la estabilidad financiera y la realización de grandes sueños, como comprar una casa, asegurar la educación de los hijos o disfrutar de un retiro tranquilo, comienza con un paso fundamental: el ahorro. Sin embargo, para muchas personas, la idea de empezar a ahorrar parece una montaña inescalable, un misterio envuelto en números y sacrificios. La buena noticia es que, aunque requiere disciplina y un cambio de mentalidad, ahorrar es una habilidad que se puede desarrollar y perfeccionar. No se trata de un truco de magia, sino de aplicar principios claros y, en algunos casos, entender ciertas fórmulas que rigen tanto nuestras finanzas personales como el funcionamiento económico a gran escala.

Este artículo tiene como objetivo desmitificar el concepto del ahorro, explorando diversas perspectivas sobre cómo se calcula y se gestiona. Analizaremos desde la fórmula más sencilla y directa para tu día a día, hasta los principios macroeconómicos que explican la función del ahorro a nivel nacional, y cómo se generan los intereses en tus cuentas bancarias. Comprender estas facetas te brindará una visión integral que te empoderará para tomar decisiones financieras más inteligentes y construir un futuro más próspero.

- La Fórmula Fundamental del Ahorro Personal: Prioriza tu Futuro

- La Función del Ahorro en la Economía: Una Perspectiva Macroeconómica

- ¿Cómo se Calculan los Intereses en tu Cuenta de Ahorros?

- Conceptos Clave del Ahorro: Una Comparativa

- Preguntas Frecuentes sobre el Ahorro

- 1. ¿Cuál es el primer paso para empezar a ahorrar si nunca lo he hecho?

- 2. ¿Qué significa "págate a ti mismo primero"?

- 3. ¿Es mejor recibir intereses anualmente o mensualmente en mi cuenta de ahorros?

- 4. ¿Cómo puedo aumentar la tasa de interés que obtengo en mi cuenta de ahorros?

- 5. ¿El ahorro personal afecta la economía nacional?

- Conclusión

La Fórmula Fundamental del Ahorro Personal: Prioriza tu Futuro

Cuando la mayoría de las personas enfrentan dificultades financieras, suelen operar bajo la fórmula intuitiva pero a menudo contraproducente: Ingresos - Gastos = Ahorro. Esta aproximación implica que el ahorro es lo que queda, si es que queda algo, después de cubrir todas las obligaciones y deseos. Si bien matemáticamente es correcta, psicológicamente es una receta para el estancamiento, ya que los gastos tienden a expandirse hasta consumir la totalidad de los ingresos.

La estrategia inteligente y transformadora, adoptada por aquellos que logran el éxito financiero, invierte esta lógica. Se basa en el principio de "págate a ti mismo primero". Esto significa que, en lugar de considerar el ahorro como un remanente, lo conviertes en una prioridad, una partida fija en tu presupuesto, tal como el alquiler o la hipoteca, los servicios básicos o las compras de supermercado. La fórmula se reinterpreta así:

Ingresos - Ahorro = Gastos

Al destinar una fracción de tus ingresos al ahorro tan pronto como los recibes –incluso antes de que comiencen los gastos habituales–, lo conviertes en una rutina sólida. El dinero destinado al ahorro deja de considerarse parte de tus ingresos disponibles para el consumo diario. Por ejemplo, si tu objetivo es ahorrar 300 unidades monetarias mensuales, no debes considerarlas como parte de tus ingresos para gastar. Simplemente, ese dinero ya tiene un destino claro: tu futuro financiero.

Establecer el objetivo de ahorrar tan pronto como se recibe el sueldo mensual es clave para el éxito financiero y familiar. Esta disciplina no solo garantiza que siempre estés construyendo tu colchón financiero, sino que también te obliga a ser más consciente y creativo con tus gastos restantes.

Establece Metas Financieras Claras: El Norte de tu Ahorro

Nadie se embarca en un viaje sin tener un destino fijo. De la misma manera, es muy fácil gastar dinero en cosas de las que nos podemos arrepentir más tarde si no tenemos un propósito claro para nuestro ahorro. Sin embargo, si estamos ahorrando para comprar una casa, pagar la educación de nuestros hijos, adquirir un automóvil o asegurarnos un retiro cómodo, entonces sabemos hacia dónde nos dirigimos. Tener un objetivo de ahorro nos ayuda a mantener el enfoque y le da sentido a nuestro esfuerzo de ahorrar. También nos ayuda a planificar la cantidad que debemos ahorrar periódicamente, a desarrollar el hábito de ahorrar y a mantener la disciplina necesaria para alcanzar nuestras aspiraciones.

Consejos Prácticos para Potenciar tu Ahorro Personal

- Automatiza tu Ahorro: Configura transferencias automáticas desde tu cuenta principal a una cuenta de ahorros o inversión el mismo día que recibes tu salario. Así, el dinero se aparta antes de que tengas la oportunidad de gastarlo.

- Crea un Presupuesto Detallado: Conoce exactamente a dónde va tu dinero. Identifica gastos fijos y variables. Esto te permitirá encontrar áreas donde puedes reducir.

- Reduce Gastos Innecesarios: Analiza tus gastos mensuales. ¿Hay suscripciones que no usas? ¿Comidas fuera de casa muy frecuentes? Pequeños ajustes pueden sumar grandes ahorros.

- Establece Metas a Corto, Mediano y Largo Plazo: Divide tus grandes metas en pasos más pequeños y manejables. Esto te mantendrá motivado a medida que alcanzas cada hito.

- Busca Fuentes de Ingresos Adicionales: Si es posible, considera un trabajo secundario, vender artículos que ya no usas, o monetizar una habilidad. Cada ingreso extra, si se destina al ahorro, acelera tu progreso.

- Revisa tus Deudas: Prioriza el pago de deudas con altas tasas de interés, ya que estas "comen" una parte significativa de tus ingresos.

La Función del Ahorro en la Economía: Una Perspectiva Macroeconómica

Más allá del ahorro personal, existe una perspectiva económica más amplia conocida como la Función del Ahorro. Esta función describe la relación funcional entre el ahorro total de los hogares y el ingreso nacional de una economía en un período determinado. En otras palabras, muestra los diferentes niveles de ahorro que se dan a distintos niveles de ingreso en una economía. La función del ahorro también se conoce como la Propensión a Ahorrar y se representa generalmente como:

S = f(Y)

Donde:

- S = Ahorro

- Y = Ingreso Nacional

- f = Relación Funcional (indica que el ahorro es una función del ingreso)

Para comprender mejor este concepto, podemos observar una tabla de ahorro y una descripción de su curva asociada:

Tabla de Ahorro (Ejemplo Ilustrativo)

| Ingreso (Y) (Unidades Monetarias) | Consumo (C) (Unidades Monetarias) | Ahorro (S) (Unidades Monetarias) |

|---|---|---|

| 0 | 80 | -80 |

| 100 | 140 | -40 |

| 200 | 200 | 0 |

| 300 | 260 | 40 |

| 400 | 320 | 80 |

| 500 | 380 | 120 |

| 600 | 440 | 160 |

Esta tabla muestra cómo el ahorro varía a diferentes niveles de ingreso. Al inicio, con ingresos bajos o nulos, el ahorro puede ser negativo (desahorro), lo que indica que las personas están gastando más de lo que ganan, quizás recurriendo a ahorros previos o endeudándose. A medida que el ingreso aumenta, el ahorro se vuelve positivo.

Observaciones Clave de la Curva de Ahorro (Conceptual)

Aunque no podemos graficarla aquí, una curva de ahorro (normalmente en un gráfico donde el eje X es el Ingreso Nacional y el eje Y es el Ahorro) presentaría las siguientes características:

- Punto de Partida: La curva de ahorro comienza en el eje Y por debajo del punto cero. Esto indica que a un nivel de ingreso cero, existe un ahorro negativo igual al consumo autónomo (el consumo mínimo necesario para sobrevivir, incluso sin ingresos).

- Pendiente Positiva: La pendiente de la curva de ahorro es positiva. Esto significa que existe una relación directa y positiva entre el ahorro y el ingreso: a medida que el ingreso aumenta, el ahorro también lo hace.

- Punto de Equilibrio (S = 0): La curva de ahorro cruza el eje X en un punto. Este es el punto de equilibrio, donde el ahorro es cero, lo que implica que el consumo es exactamente igual al ingreso. En nuestro ejemplo, esto ocurre a un nivel de ingreso de 200 unidades monetarias.

- Ahorro Positivo: Después del punto de equilibrio, es decir, cuando el ingreso supera el consumo autónomo y el consumo necesario para el equilibrio, el ahorro se vuelve positivo y continúa aumentando a medida que el ingreso crece.

La curva de ahorro tendrá una intersección negativa en el eje Y, de la misma magnitud que la intersección positiva de la curva de consumo en el eje Y. Esto se debe a que si a un nivel de ingreso cero el consumo es positivo, significa que hay un desahorro de la misma magnitud.

Tipos de Propensiones a Ahorrar

Existen dos tipos principales de propensiones a ahorrar que nos ayudan a entender mejor esta función:

- Propensión Media al Ahorro (PMA o APS por sus siglas en inglés): Es la relación entre el ahorro total y el nivel de ingreso correspondiente. La fórmula para determinar la Propensión Media al Ahorro es:

PMA (APS) = Ahorro (S) / Ingreso (Y)La Propensión Media al Ahorro nunca puede ser igual o mayor que uno, pero puede ser cero (en el punto de equilibrio) o negativa (cuando hay desahorro). La PMA aumenta a medida que aumenta el ingreso porque la proporción de ingreso ahorrado sigue creciendo.

- Propensión Marginal al Ahorro (PMA o MPS por sus siglas en inglés): Es la relación entre el cambio en el ahorro y el cambio en el ingreso total. Esta medida es crucial para entender cómo reaccionan los individuos a un ingreso adicional. La fórmula para determinar la Propensión Marginal al Ahorro es:

PMA (MPS) = Cambio en el Ahorro (ΔS) / Cambio en el Ingreso (ΔY)La Propensión Marginal al Ahorro varía entre 0 y 1. Si todo el ingreso adicional se ahorra, entonces la MPS será igual a uno. Si todo el ingreso adicional se consume, entonces la MPS será igual a cero. Un valor de 0.20, por ejemplo, significa que por cada unidad monetaria adicional de ingreso, 0.20 unidades monetarias se destinan al ahorro.

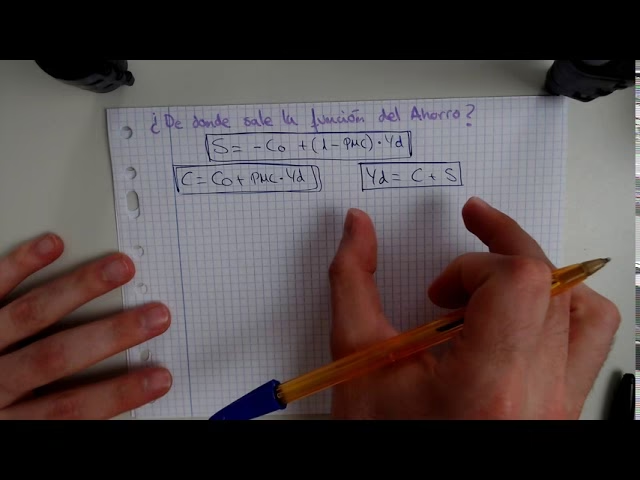

Ecuación de la Función del Ahorro

La ecuación de la función de consumo lineal puede utilizarse para derivar la ecuación de la Función del Ahorro. Sabemos que:

S = Y - C (1)

Y la función de consumo lineal es:

C = c̅ + b(Y) (2)

Donde c̅ es el consumo autónomo (consumo cuando el ingreso es cero) y b es la propensión marginal a consumir (PMC).

Sustituyendo el valor de (2) en (1), la ecuación de la Función del Ahorro será:

S = Y - [c̅ + b(Y)]

S = -c̅ + (1 - b)Y

Donde:

- S = Ahorro

- -c̅ = Ahorro negativo a nivel de ingreso cero (desahorro autónomo)

- (1 - b) = Propensión Marginal al Ahorro (MPS), ya que la PMC (b) más la MPS (1-b) siempre suman 1.

- Y = Ingreso Nacional

Como la ecuación anterior es una línea recta con una intersección (-c̅) y una pendiente (1 - b), es un caso de función de ahorro lineal. Esta ecuación puede usarse para calcular el gasto de ahorro a diferentes niveles de ingreso, si se conocen los valores de (-c̅) y (1 - b) (MPS). Por ejemplo, si el valor de -c̅ es -30 unidades monetarias y la MPS es 0.20, entonces el ahorro para un nivel de ingreso de 200 unidades monetarias será:

S = -30 + 0.20(200)

S = -30 + 40

S = 10 unidades monetarias

¿Cómo se Calculan los Intereses en tu Cuenta de Ahorros?

Una vez que has comenzado a ahorrar y a acumular capital, es probable que ese dinero resida en una cuenta de ahorros bancaria. Estas cuentas son una herramienta fundamental para proteger tus fondos y, además, te recompensan con ingresos por intereses, lo que significa que tu dinero puede crecer por sí mismo. Pero, ¿cómo se calcula exactamente el interés en una cuenta de ahorros?

El interés que ganas de una cuenta de ahorros depende principalmente de la tasa de interés fijada por el banco y del saldo que mantengas en la cuenta. Las regulaciones bancarias, en muchos países, exigen que los bancos calculen el interés sobre una cuenta de ahorros diariamente, basándose en el saldo de cierre disponible en la cuenta cada día. Aunque el interés se calcula a diario, la mayoría de los bancos suelen abonar la cantidad de interés en tu cuenta de forma trimestral o semestral, aunque algunas entidades ofrecen pagos mensuales.

Las cuentas de ahorros generalmente generan interés compuesto. Esto es una ventaja significativa, ya que significa que los intereses que ganas también comienzan a generar intereses. Es decir, si mantienes el mismo saldo y no retiras los intereses ganados, estos se suman a tu capital principal y, a su vez, generan más intereses en los períodos siguientes, creando un efecto de bola de nieve.

Fórmula para el Cálculo del Interés de una Cuenta de Ahorros

La fórmula básica para el cálculo del interés compuesto en una cuenta de ahorros, considerando un cálculo diario y un abono periódico, es la siguiente:

Interés = Saldo Diario * (Número de Días) * (Tasa de Interés Anual / 100) / (Días en un Año)

Vamos a ilustrarlo con un ejemplo:

Supongamos que abres una cuenta de ahorros que ofrece una tasa de interés anual del 3.50%. Si durante el primer mes (30 días) mantienes un saldo constante de 90,000 unidades monetarias, el interés se calcularía así:

Interés = 90,000 * 30 * (3.50 / 100) / 365

Interés = 90,000 * 30 * 0.035 / 365

Interés ≈ 258.90 unidades monetarias

Este sería el interés acumulado por esos 30 días, el cual sería abonado a tu cuenta según la periodicidad establecida por el banco (mensual, trimestral, etc.).

Consejos para Ganar Más Interés en tu Cuenta de Ahorros

- Compara Tasas de Interés: No todos los bancos ofrecen las mismas tasas. Investiga y elige una entidad que ofrezca tasas competitivas para cuentas de ahorro.

- Mantén un Saldo Alto: Cuanto mayor sea tu saldo promedio diario, más interés generarás. Esfuérzate por mantener la mayor cantidad posible en tu cuenta de ahorros.

- Elige el Tipo de Cuenta Adecuado: Algunos bancos ofrecen diferentes tipos de cuentas de ahorro con distintos beneficios y tasas. Considera si una cuenta de alto rendimiento o una cuenta con requisitos de saldo mínimo específicos se adapta mejor a tus necesidades.

- Aprovecha los Pagos de Interés Mensuales: Si tu banco ofrece pagos de interés mensuales, esto puede ser ventajoso debido al efecto de capitalización más frecuente, lo que te permite ganar intereses sobre los intereses más rápidamente.

Es importante recordar que, en muchos países, los intereses generados en cuentas de ahorro pueden estar sujetos a impuestos si superan ciertos límites anuales. Es aconsejable consultar las regulaciones fiscales de tu localidad para entender tus obligaciones.

Conceptos Clave del Ahorro: Una Comparativa

| Concepto | Definición | Aplicación Principal |

|---|---|---|

| Ahorro Personal | Parte de los ingresos que no se gasta, destinada a metas financieras futuras. Se basa en el principio de "págate a ti mismo primero". | Gestión de finanzas domésticas, presupuestación, consecución de metas individuales. |

| Función del Ahorro | Relación macroeconómica entre el ahorro agregado de una economía y su ingreso nacional, mostrando cómo el ahorro varía con el ingreso. | Análisis económico, formulación de políticas fiscales y monetarias, predicción de crecimiento económico. |

| Interés de Cuentas de Ahorro | Ganancia generada por mantener fondos depositados en una cuenta bancaria, calculada sobre el saldo diario y con efecto de interés compuesto. | Crecimiento pasivo del capital, seguridad del dinero, liquidez para necesidades a corto plazo. |

Preguntas Frecuentes sobre el Ahorro

1. ¿Cuál es el primer paso para empezar a ahorrar si nunca lo he hecho?

El primer paso es un cambio de mentalidad. Comprométete con la idea de "pagarte a ti mismo primero". Luego, crea un presupuesto sencillo para entender tus ingresos y gastos. Identifica una cantidad, por pequeña que sea, que puedas comprometerte a ahorrar cada mes y automatiza esa transferencia a una cuenta separada el día que recibes tu sueldo. La constancia es más importante que la cantidad inicial.

2. ¿Qué significa "págate a ti mismo primero"?

Significa priorizar el ahorro. En lugar de gastar tus ingresos y luego ahorrar lo que sobra (si sobra algo), apartas una parte de tus ingresos para el ahorro tan pronto como los recibes. Este dinero se considera una obligación financiera contigo mismo, como cualquier otra factura importante, asegurando que tus metas financieras a largo plazo siempre estén en primer lugar.

3. ¿Es mejor recibir intereses anualmente o mensualmente en mi cuenta de ahorros?

Generalmente, recibir intereses mensualmente es más ventajoso que anualmente. Gracias al poder del interés compuesto, cuando los intereses se abonan con mayor frecuencia (mensual vs. anual), el capital sobre el que se calculan los intereses aumenta más rápidamente. Esto significa que los intereses ganados anteriormente comienzan a generar sus propios intereses antes, lo que puede resultar en un crecimiento ligeramente mayor de tu ahorro a largo plazo.

4. ¿Cómo puedo aumentar la tasa de interés que obtengo en mi cuenta de ahorros?

Para aumentar la tasa de interés, puedes comparar las ofertas de diferentes bancos y cooperativas de crédito, ya que las tasas varían significativamente. Considera las cuentas de ahorro de alto rendimiento que suelen ofrecer tasas más atractivas, aunque a veces conllevan requisitos de saldo mínimo o límites de transacciones. También, mantener un saldo consistentemente alto puede calificar para mejores tasas en algunos productos bancarios.

5. ¿El ahorro personal afecta la economía nacional?

Sí, el ahorro personal tiene un impacto significativo en la economía nacional. Un mayor ahorro de los hogares puede traducirse en una mayor disponibilidad de fondos para la inversión en el sistema bancario y los mercados de capitales. Esta inversión es crucial para el crecimiento económico, la creación de empleo y el desarrollo de nuevas industrias. Por lo tanto, el ahorro individual contribuye a la salud financiera general de un país.

Conclusión

Calcular la función del ahorro es una tarea multifacética que abarca desde la gestión personal de nuestras finanzas hasta la comprensión de complejos modelos macroeconómicos y el funcionamiento de los productos bancarios. Hemos explorado cómo la simple pero poderosa fórmula de "Ingresos - Ahorro = Gastos" puede transformar tu vida financiera, la relevancia de la Función del Ahorro para entender la economía a gran escala, y el mecanismo por el cual tu dinero crece en una cuenta de ahorros gracias al interés compuesto.

El ahorro no es solo una restricción; es una herramienta de empoderamiento. Al comprender sus diferentes dimensiones y aplicar los principios adecuados, puedes tomar el control de tu futuro financiero, alcanzar tus metas y construir una base sólida para la prosperidad. Ya sea que estés empezando tu viaje de ahorro o buscando optimizar tus estrategias actuales, el conocimiento es tu mejor aliado. ¡Empieza hoy mismo a calcular tu camino hacia la libertad financiera!

Si quieres conocer otros artículos parecidos a ¿Cómo se Calcula la Función del Ahorro? puedes visitar la categoría Cálculos.