20/08/2023

La gestión de activos en cualquier empresa es un pilar fundamental para su salud financiera y operativa. Dentro de esta gestión, la depreciación juega un papel crucial, no solo para reflejar el desgaste y obsolescencia de los bienes a lo largo del tiempo, sino también para fines fiscales, permitiendo a las empresas deducir una parte de la inversión realizada. Sin embargo, en economías donde la inflación es una constante, el simple cálculo lineal de la depreciación puede no reflejar la realidad económica, especialmente cuando hablamos de obligaciones tributarias. Es aquí donde entra en juego un concepto vital: el factor de actualización para la depreciación fiscal, una herramienta indispensable para mantener la equidad y justicia en el cálculo de impuestos sobre los activos.

Este artículo te guiará a través de los entresijos de la depreciación, diferenciando entre su enfoque contable y fiscal, y, lo más importante, desentrañando el método para calcular este factor de actualización que permite a las empresas considerar el efecto de la inflación sobre el valor de sus activos depreciables. Comprender este cálculo no solo es una cuestión de cumplimiento normativo, sino una estrategia financiera inteligente para optimizar las deducciones fiscales y presentar una imagen más precisa de la situación económica de tu empresa.

- Entendiendo la Depreciación de Activos Fijos: Contable vs. Fiscal

- El Factor de Actualización: La Clave para la Depreciación Fiscal Justa

- Consideraciones Clave al Calcular la Depreciación Fiscal

- Tabla Comparativa: Depreciación Contable vs. Fiscal

- Preguntas Frecuentes (FAQ) sobre el Factor de Actualización y Depreciación

Entendiendo la Depreciación de Activos Fijos: Contable vs. Fiscal

Antes de sumergirnos en el factor de actualización, es fundamental comprender qué es la depreciación y por qué existen dos perspectivas principales para su cálculo: la contable y la fiscal.

Depreciación Contable: Reflejo del Uso y Desgaste

La depreciación contable tiene como objetivo principal distribuir el costo de un activo fijo a lo largo de su vida útil estimada. Es un principio de contabilidad que busca reflejar el consumo o agotamiento gradual del valor de un activo debido a su uso, el paso del tiempo, la obsolescencia tecnológica o el desgaste físico. Su propósito es asignar de manera sistemática y racional el costo del activo a los períodos en los que genera ingresos, permitiendo una visión más precisa de la rentabilidad del negocio. La fórmula básica para la depreciación contable, a menudo utilizada en métodos como el de línea recta, es la siguiente:

Depreciación Contable = (Valor Original × Porcentaje Anual de Depreciación) / 12 Meses de Uso

Este cálculo es interno a la empresa y se utiliza para preparar los estados financieros.

Depreciación Fiscal: Optimización de Deducciones Tributarias

Por otro lado, la depreciación fiscal es aquella que se permite deducir para efectos del cálculo de impuestos sobre la renta. Su objetivo no es solo reflejar el desgaste, sino también incentivar la inversión productiva y permitir a las empresas recuperar parte del capital invertido en activos fijos a través de deducciones fiscales. La particularidad de la depreciación fiscal en entornos inflacionarios es que debe considerar el efecto del aumento de precios para que la deducción mantenga su valor real. Aquí es donde el concepto de "valor actualizado" se vuelve crítico.

La fórmula general para la depreciación fiscal es:

Depreciación Fiscal = (Valor Actualizado × Porcentaje Anual de Depreciación) / 12 Meses de Uso

Adicionalmente, algunas legislaciones permiten una deducción inmediata en ciertos casos, que acelera la recuperación de la inversión:

Deducción Inmediata = Valor Actualizado × Porcentaje de Deducción Inmediata

Esta distinción es crucial, ya que el valor actualizado es el que incorpora el efecto de la inflación.

El Factor de Actualización: La Clave para la Depreciación Fiscal Justa

La inflación erosiona el poder adquisitivo del dinero con el tiempo. Un activo adquirido hace varios años, aunque se haya depreciado contablemente, su valor de reposición actual sería significativamente mayor. Para que la depreciación fiscal sea justa y permita una recuperación real de la inversión, las autoridades fiscales permiten ajustar el valor original del activo por el efecto de la inflación. Este ajuste se logra mediante el factor de actualización.

¿Qué es el Índice Nacional de Precios al Consumidor (INPC)?

El factor de actualización se basa en el Índice Nacional de Precios al Consumidor (INPC). El INPC es un indicador económico que mide la variación promedio de los precios de una canasta de bienes y servicios representativa del consumo de los hogares. Es la herramienta oficial para medir la inflación en muchos países. En México, por ejemplo, es calculado y publicado por el Instituto Nacional de Estadística y Geografía (INEGI). Al utilizar el INPC, se asegura que el ajuste por inflación se base en una medida objetiva y reconocida.

Cómo Calcular el Factor de Actualización

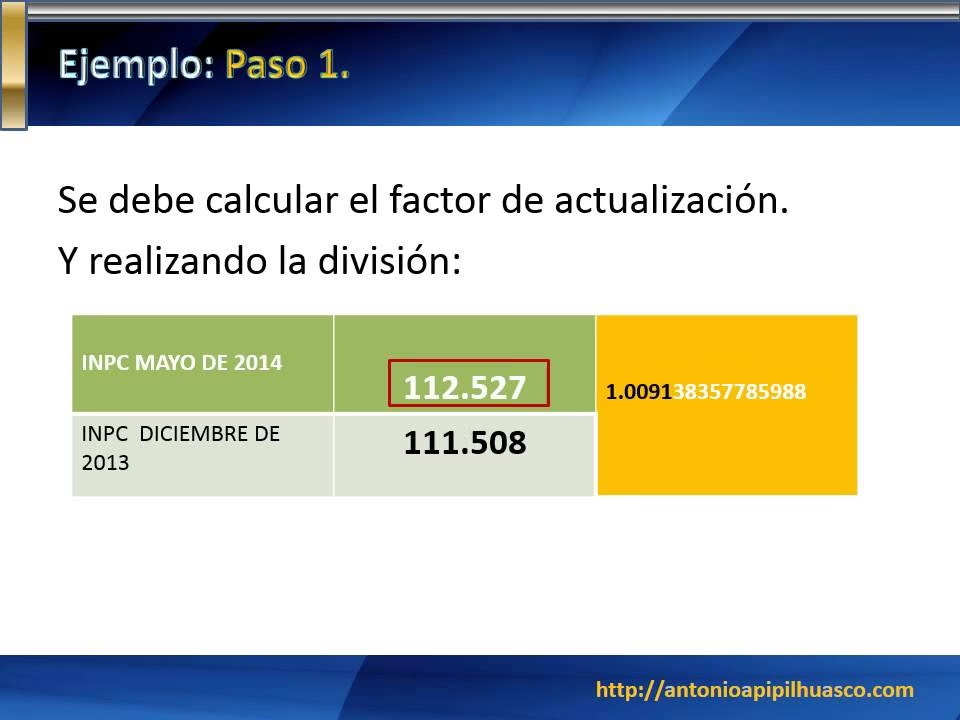

El cálculo del factor de actualización es preciso y sigue una metodología específica para garantizar que el valor depreciable del activo refleje el impacto de la inflación. La fórmula es la siguiente:

Factor de Actualización = INPC del Último Mes de la Primera Mitad del Período de Utilización en el Año / INPC de la Fecha de Adquisición del Activo

Desglose de los Componentes:

- INPC del Último Mes de la Primera Mitad del Período de Utilización en el Año: Este es el numerador de la fórmula y es, quizás, el componente que requiere mayor atención. Se refiere al INPC correspondiente al último mes de la primera mitad del período en que el activo fue utilizado durante el año fiscal en curso.

- Si el activo fue adquirido y utilizado durante todo el año calendario (enero a diciembre), la primera mitad del período de utilización sería de enero a junio. Por lo tanto, el INPC a considerar sería el de junio de ese año.

- Si el activo fue adquirido a mediados de año, por ejemplo, en julio, y se utiliza hasta diciembre, el "período de utilización en el año" sería de julio a diciembre. La primera mitad de este período sería julio, agosto y septiembre. En este caso, el INPC a considerar sería el de septiembre.

- Es fundamental determinar con precisión el período de utilización del activo dentro del año fiscal para identificar correctamente el mes cuyo INPC servirá como referencia.

- INPC de la Fecha de Adquisición del Activo: Este es el denominador. Se refiere al INPC correspondiente al mes en que el activo fijo fue adquirido. Por ejemplo, si un activo se compró en marzo de 2022, se utilizará el INPC de marzo de 2022.

Una vez obtenida la división, el resultado se trunca a cuatro decimales. Es importante no redondear, sino simplemente eliminar los dígitos excedentes después del cuarto decimal.

Ejemplo Práctico del Cálculo del Factor de Actualización:

Imaginemos que una empresa adquirió una máquina el 15 de marzo de 2022 por $500,000. El INPC de marzo de 2022 fue de 120.000. Para el cálculo de la depreciación fiscal del año 2023, la máquina fue utilizada durante todo el año. El INPC de junio de 2023 fue de 135.000.

Aplicando la fórmula:

Factor de Actualización = INPC de Junio de 2023 / INPC de Marzo de 2022

Factor de Actualización = 135.000 / 120.000 = 1.1250

Este factor de 1.1250 se aplicaría al valor original del activo para obtener el valor actualizado antes de calcular la depreciación fiscal.

Consideraciones Clave al Calcular la Depreciación Fiscal

El proceso de cálculo de la depreciación fiscal, y en particular del factor de actualización, tiene ciertas particularidades que deben ser tomadas en cuenta para asegurar la correcta aplicación de la normativa y evitar errores.

Período de Utilización del Activo

El "período de utilización" es fundamental para determinar el INPC del numerador. Este período no siempre es un año calendario completo. Se deben considerar los siguientes escenarios:

- Año Calendario Completo: Si el activo fue adquirido antes del inicio del año fiscal y se utilizó durante todo el año, el período de utilización es de enero a diciembre.

- Inicio y Fin de Depreciación: Si el activo se adquirió o se dio de baja durante el año, el período de utilización se ajusta a esos meses. Por ejemplo, si se adquiere en septiembre, el período va de septiembre a diciembre.

- Fecha de Baja del Activo: Si un activo es dado de baja antes de finalizar el año, el período de utilización termina en el mes de la baja.

Los activos declarados como terrenos, por ejemplo, se ignoran en los cálculos de depreciación, ya que son activos no depreciables por naturaleza, dado que no pierden valor por uso o tiempo, e incluso pueden apreciarse.

Disponibilidad del INPC

Uno de los desafíos en el cálculo de la depreciación fiscal antes del cierre del ejercicio es la disponibilidad de todos los INPC necesarios. La depreciación fiscal calculada antes de terminar el año es generalmente estimativa y no definitiva, ya que el INPC del último mes de la primera mitad del período de utilización (especialmente si cae en los últimos meses del año) podría no estar aún publicado por la autoridad competente.

En estos casos, la normativa fiscal suele establecer que, si el INPC del último mes de la primera mitad del período aún no está registrado o disponible, se debe tomar el que más se acerque o el último publicado que se tenga disponible, asumiendo que este será el valor que más se aproximará al INPC definitivo al final del año. Sin embargo, es crucial que, una vez que el INPC definitivo sea publicado, se realice el ajuste correspondiente para el cálculo final y preciso de la depreciación fiscal.

Tabla Comparativa: Depreciación Contable vs. Fiscal

Para reforzar la comprensión de las diferencias y propósitos de ambos tipos de depreciación, la siguiente tabla resume sus características principales:

| Característica | Depreciación Contable | Depreciación Fiscal |

|---|---|---|

| Objetivo Principal | Reflejar el consumo del valor del activo para fines de estados financieros. | Permitir la deducción de la inversión para el cálculo de impuestos. |

| Base de Cálculo | Valor original del activo. | Valor actualizado del activo (ajustado por inflación). |

| Normativa Aplicable | Normas de Información Financiera (NIF) o IFRS. | Leyes y reglamentos fiscales específicos del país. |

| Impacto de la Inflación | Generalmente no se considera directamente en el cálculo, a menos que se apliquen ajustes por revaluación. | Es fundamental; se ajusta mediante el factor de actualización (INPC). |

| Métodos Comunes | Línea recta, suma de dígitos, unidades de producción, saldos decrecientes. | Porcentajes fijos anuales establecidos por ley, deducción inmediata. |

Preguntas Frecuentes (FAQ) sobre el Factor de Actualización y Depreciación

¿Por qué es tan importante el factor de actualización en la depreciación fiscal?

El factor de actualización es crucial porque permite que la deducción por depreciación fiscal mantenga su valor real a lo largo del tiempo, compensando el efecto de la inflación. Sin este ajuste, la deducción se basaría en valores históricos que no reflejarían el costo real de reposición del activo, resultando en una menor recuperación fiscal para la empresa y un posible aumento de la carga tributaria efectiva.

¿Dónde puedo consultar los valores del INPC?

Los valores del Índice Nacional de Precios al Consumidor (INPC) son publicados periódicamente por las autoridades estadísticas nacionales. En México, por ejemplo, el INPC es publicado por el Instituto Nacional de Estadística y Geografía (INEGI) en el Diario Oficial de la Federación. Se pueden consultar en los sitios web oficiales de estas instituciones o en bases de datos económicas especializadas.

¿Qué sucede si un activo no se deprecia durante un año completo?

Si un activo se adquiere o se da de baja a mitad de año, la depreciación se calcula por los meses completos de uso en ese ejercicio fiscal. El "período de utilización en el año" para el cálculo del INPC del numerador se ajustará a los meses efectivos en que el activo estuvo en operación, y la depreciación se prorrateará acorde.

¿Los terrenos se deprecian?

No, los terrenos son considerados activos no depreciables. Su valor generalmente no disminuye con el uso o el paso del tiempo; de hecho, a menudo se aprecian. Por lo tanto, no se aplica ningún cálculo de depreciación, ni contable ni fiscal, a los terrenos.

¿Es obligatorio aplicar el factor de actualización para la depreciación fiscal?

Sí, en jurisdicciones donde la normativa fiscal lo exige para activos fijos, el factor de actualización es una parte obligatoria del cálculo de la depreciación fiscal para asegurar que se considere el efecto de la inflación y que la deducción sea fiscalmente válida y justa. Ignorarlo podría resultar en una subestimación de las deducciones permitidas o en incumplimientos fiscales.

Dominar el cálculo del factor de actualización es una habilidad esencial para cualquier profesional contable o financiero que busque maximizar la eficiencia fiscal y mantener la salud económica de una empresa. Al comprender cómo la inflación impacta el valor de los activos y cómo las herramientas como el INPC permiten ajustar las deducciones, las organizaciones pueden tomar decisiones más informadas y estratégicas. La precisión en estos cálculos no solo garantiza el cumplimiento normativo, sino que también optimiza el rendimiento financiero a largo plazo.

Si quieres conocer otros artículos parecidos a Depreciación Fiscal: El Secreto del Factor de Actualización puedes visitar la categoría Cálculos.