13/03/2023

Invertir en bienes raíces para generar ingresos por alquiler es una estrategia financiera atractiva para muchos, pero antes de dar el paso, hay un cálculo fundamental que no puedes pasar por alto: la rentabilidad del alquiler. Este dato es crucial para determinar si la compra de un inmueble es una decisión acertada y si los ingresos futuros cubrirán tus expectativas y, más importante aún, tus gastos.

Comprender la rentabilidad de una propiedad te permite evaluar su potencial de retorno económico. No se trata solo de saber cuánto puedes cobrar de alquiler, sino de entender la relación entre el precio de adquisición del inmueble, los ingresos que generará y todos los costes asociados a su propiedad y gestión. A lo largo de este artículo, desglosaremos los conceptos esenciales, como la rentabilidad bruta y la rentabilidad neta, y te guiaremos paso a paso para que puedas calcular la viabilidad de tu inversión, ya sea con o sin hipoteca.

Prepárate para adentrarte en el mundo de los números inmobiliarios y descubrir cómo tomar decisiones informadas que maximicen el rendimiento de tu capital. Con esta guía, tendrás las herramientas para valorar si un inmueble es, verdaderamente, una buena inversión.

- ¿Qué es la Rentabilidad del Alquiler?

- ¿Para Qué Sirve Calcular la Rentabilidad?

- Rentabilidad Bruta: Qué es y Cómo se Calcula

- Cómo Calcular la Rentabilidad Neta de una Vivienda en Alquiler

- Calcular la Rentabilidad Neta con Hipoteca

- ¿Qué se Considera una Buena Rentabilidad?

- Preguntas Frecuentes (FAQ) sobre la Rentabilidad Inmobiliaria

- Reflexiones Finales

¿Qué es la Rentabilidad del Alquiler?

La rentabilidad del alquiler se define como el rendimiento económico que obtiene el propietario de una vivienda al arrendarla a un tercero. Es una métrica que cuantifica la eficiencia de una inversión inmobiliaria, mostrando la relación entre el beneficio obtenido y el capital invertido. Esta rentabilidad puede estimarse antes de adquirir el inmueble y monitorearse a lo largo del tiempo, permitiendo al inversor ajustar sus estrategias según las condiciones del mercado y los objetivos financieros.

¿Para Qué Sirve Calcular la Rentabilidad?

Calcular la rentabilidad de una vivienda en alquiler es una herramienta estratégica indispensable por varias razones:

- Definir el Precio Máximo de Compra: Si tienes una expectativa clara sobre la rentabilidad que deseas obtener y conoces la renta potencial que podrías percibir, podrás determinar el precio máximo que te conviene pagar por una propiedad. Esto te evita sobrevalorar un inmueble y asegura que tu inversión inicial se alinee con tus metas de retorno. Es una forma de establecer límites claros y racionales antes de sumergirte en el mercado.

- Decidir entre Alquilar o Vender: El cálculo de la rentabilidad también te ayuda a saber cuándo es más beneficioso vender una propiedad en lugar de mantenerla en alquiler. Si los gastos necesarios para conservar la vivienda superan significativamente los ingresos por alquiler, reduciendo la rentabilidad a niveles inaceptables, vender podría ser la opción más prudente para liberar capital y reinvertirlo en activos más productivos. Evaluar periódicamente la rentabilidad te permite adaptar tu estrategia a las circunstancias cambiantes del mercado y de tu propiedad.

Rentabilidad Bruta: Qué es y Cómo se Calcula

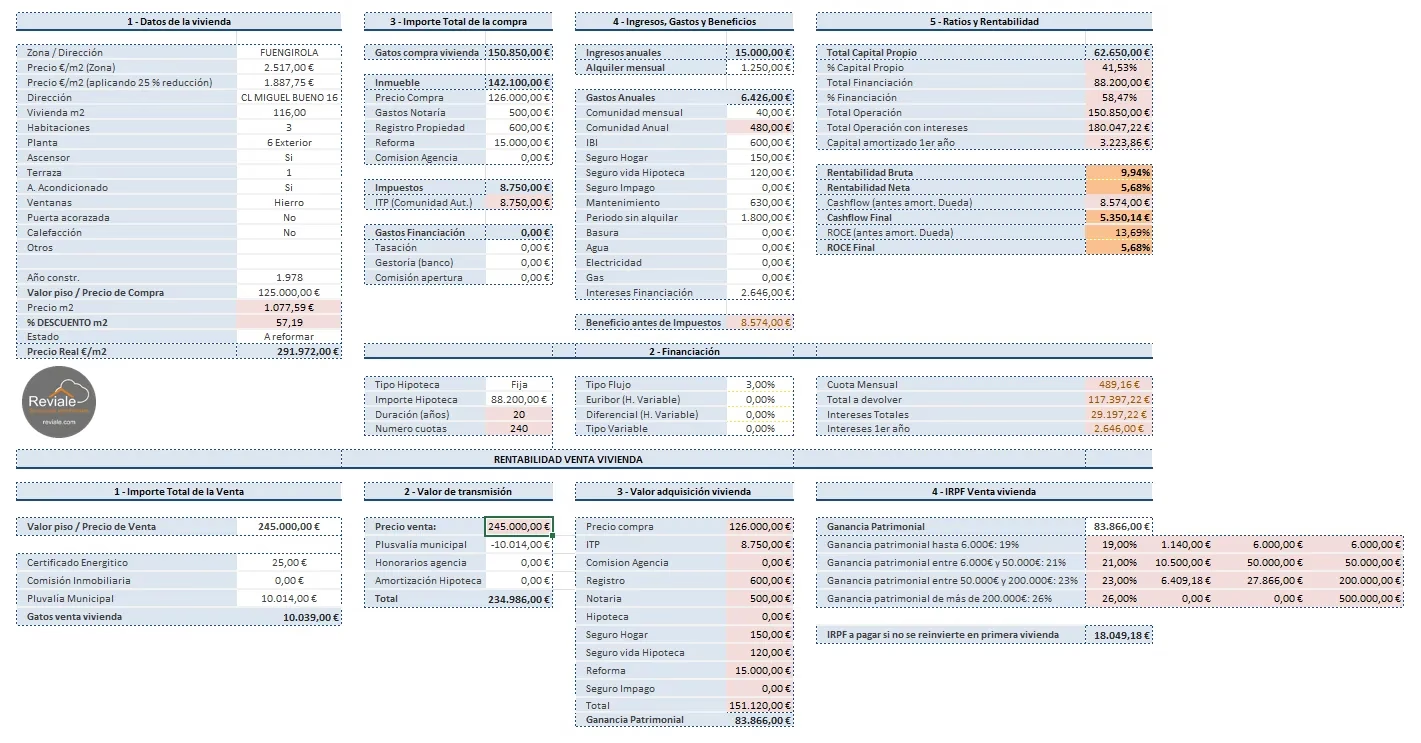

La rentabilidad bruta es un indicador inicial que mide la relación entre los ingresos generados por el alquiler y el precio de adquisición de la propiedad, sin considerar los gastos asociados a la compra, mantenimiento o gestión del inmueble. Es un porcentaje que ofrece una primera impresión del potencial de ingresos de una propiedad.

Factores Clave para la Rentabilidad Bruta:

- El Precio de la Vivienda: Es el coste de adquisición del inmueble.

- El Alquiler Mensual Potencial: La cantidad de dinero que se espera recibir mensualmente por el alquiler. Para estimar esto de manera realista, es fundamental tener un conocimiento profundo del mercado local de alquileres, analizando precios de propiedades similares en la misma zona.

Fórmula para Calcular la Rentabilidad Bruta:

Rentabilidad Bruta (%) = (Ingresos Anuales por Alquiler / Precio de Compra de la Vivienda) x 100Ejemplo Práctico de Rentabilidad Bruta:

Imaginemos que estás considerando comprar una vivienda por 120.000 € y, tras un estudio de mercado, estimas que podrías alquilarla por 750 €/mes.

- Calcular los Ingresos Anuales:

- Ingresos Anuales = Alquiler Mensual x 12 meses

- Ingresos Anuales = 750 €/mes x 12 meses = 9.000 €

- Aplicar la Fórmula de Rentabilidad Bruta:

- Rentabilidad Bruta = (9.000 € / 120.000 €) x 100

- Rentabilidad Bruta = 0,075 x 100 = 7,5%

Este 7,5% es la rentabilidad bruta de tu inversión. Sin embargo, es importante recordar que este porcentaje no es el dato final y más preciso. Para obtener una visión más realista, es necesario incorporar en los cálculos todos los gastos adicionales que conlleva la propiedad y el alquiler, lo que nos lleva al concepto de rentabilidad neta.

Cómo Calcular la Rentabilidad Neta de una Vivienda en Alquiler

La rentabilidad neta es una medida mucho más precisa y realista del rendimiento de una inversión inmobiliaria, ya que toma en cuenta no solo los ingresos por alquiler y el precio de compra, sino también todos los gastos asociados al proceso de adquisición, la tenencia y el mantenimiento del inmueble. Calcular la rentabilidad neta es esencial para entender el verdadero beneficio que una propiedad puede generar.

Componentes de los Gastos a Considerar:

Para calcular la rentabilidad neta, es crucial identificar y cuantificar tres tipos principales de gastos:

1. Gastos de Inversión (o Adquisición)

Estos son los costes iniciales que se suman al precio de compra de la vivienda y que son inherentes al proceso de adquisición. Son gastos únicos que se realizan al principio de la operación:

- Gastos de Notaría: Honorarios del notario por la escritura pública de compraventa.

- Impuesto de Transmisiones Patrimoniales (ITP) o IVA:

- Si la vivienda es de segunda mano, se aplica el ITP, cuyo porcentaje varía según la comunidad autónoma.

- Si la vivienda es nueva (primera transmisión), se aplica el IVA, junto con el Impuesto de Actos Jurídicos Documentados (AJD).

- Registro de la Propiedad: Tasas por inscribir la vivienda a tu nombre en el Registro de la Propiedad.

- Gastos de Gestoría y Comisiones: Honorarios de la gestoría que tramita la operación, así como posibles comisiones de agencias inmobiliarias si las hubiera.

- Inversión en Reformas y Mobiliario: Cualquier desembolso inicial para acondicionar la vivienda (reformas estructurales, pintura, instalación de cocina, compra de electrodomésticos, muebles) antes de ponerla en alquiler. Estos gastos son cruciales para que la propiedad sea atractiva y habitable.

2. Gastos Fijos (o de Tenencia)

Estos son los costes recurrentes que tendrás que asumir periódicamente, independientemente de si la vivienda está alquilada o no. Son esenciales para mantener la propiedad y cumplir con las obligaciones legales y comunitarias:

- Cuota Ordinaria de la Comunidad de Propietarios: Pagos mensuales o trimestrales para el mantenimiento de las zonas comunes del edificio (limpieza, luz, ascensores, jardines, etc.).

- Impuesto sobre Bienes Inmuebles (IBI): Impuesto municipal anual que grava la propiedad de bienes inmuebles.

- Servicios Mínimos de Agua, Luz y Gas: Incluso si la vivienda está vacía, puede haber costes mínimos por el mantenimiento de los contadores o tarifas fijas.

- Seguro de Hogar y Otros: Coste anual del seguro obligatorio y cualquier otro seguro adicional que decidas contratar (por ejemplo, seguro de impago de alquiler).

3. Gastos de Mantenimiento (o Variables)

Estos gastos son necesarios para mantener el inmueble en un buen estado de habitabilidad y pueden variar de un año a otro. Son imprevistos o gastos que surgen con el uso y el paso del tiempo:

- Reparaciones Imprevistas: Arreglos urgentes de fontanería, electricidad, electrodomésticos, etc., que puedan surgir durante el período de alquiler.

- Derramas o Gastos Extraordinarios de la Comunidad de Propietarios: Aportaciones adicionales a la comunidad para obras mayores (reparación de fachada, tejado, instalación de ascensor, etc.).

- Gastos de Limpieza, Arreglos, Pintura, etc.: Costes asociados a la puesta a punto de la vivienda entre inquilinos, para asegurar que esté en perfectas condiciones para el próximo arrendatario. Esto puede incluir pintura, pequeñas reparaciones, limpieza profunda, etc.

Fórmula para Calcular la Rentabilidad Neta:

Una vez que tengas una estimación aproximada de todos estos gastos, puedes calcular la rentabilidad neta con la siguiente fórmula:

Rentabilidad Neta (%) = (Ingresos Netos Anuales / Inversión Total Realizada) x 100Donde:

- Ingresos Netos Anuales = (Ingresos Brutos Anuales por Alquiler) - (Gastos Fijos Anuales) - (Gastos de Mantenimiento Anuales Estimados)

- Inversión Total Realizada = (Precio de Compra de la Vivienda) + (Gastos de Inversión)

Ejemplo Práctico de Rentabilidad Neta (sin Hipoteca):

Retomemos nuestro ejemplo anterior:

- Precio de compra de la vivienda: 120.000 €

- Alquiler mensual: 750 €

- Ingresos anuales (brutos): 9.000 € (750 € x 12 meses)

Ahora, incorporemos los gastos:

- Estimar los Gastos de Inversión:

- Supongamos que los gastos de notaría, ITP, registro, gestoría y comisiones, más una pequeña reforma inicial, suman un 10% del precio de compra.

- Gastos de Inversión = 120.000 € x 0,10 = 12.000 €

- Calcular la Inversión Total Realizada:

- Inversión Total = Precio de Compra + Gastos de Inversión

- Inversión Total = 120.000 € + 12.000 € = 132.000 €

- Estimar los Gastos Fijos Anuales:

- Supongamos que la cuota de comunidad, IBI, seguros y servicios mínimos suman 190 €/mes.

- Gastos Fijos Anuales = 190 €/mes x 12 meses = 2.280 €

- Estimar los Gastos de Mantenimiento Anuales:

- Para ser previsores, destinemos una cantidad anual para posibles reparaciones, derramas o puesta a punto entre inquilinos. Supongamos 900 € al año.

- Calcular los Ingresos Netos Anuales:

- Ingresos Netos = Ingresos Anuales Brutos - Gastos Fijos Anuales - Gastos de Mantenimiento Anuales

- Ingresos Netos = 9.000 € - 2.280 € - 900 € = 5.820 €

- Calcular la Rentabilidad Neta:

- Rentabilidad Neta = (Ingresos Netos Anuales / Inversión Total Realizada) x 100

- Rentabilidad Neta = (5.820 € / 132.000 €) x 100 = 0,04409... x 100 = 4,41%

Como puedes observar, la rentabilidad neta del 4,41% es significativamente inferior a la rentabilidad bruta del 7,5%. Esto subraya la importancia de considerar todos los gastos para obtener una visión realista del retorno de tu inversión.

Calcular la Rentabilidad Neta con Hipoteca

Cuando la compra del inmueble se realiza mediante un préstamo hipotecario, el cálculo de la rentabilidad neta se vuelve un poco más complejo, ya que se introduce el coste financiero de la hipoteca. En este caso, la rentabilidad se calcula sobre el capital que el inversor ha aportado de sus fondos propios, no sobre el valor total del inmueble.

Consideraciones Adicionales con Hipoteca:

- Intereses de la Hipoteca: Una parte de la cuota mensual de la hipoteca corresponde a la amortización del capital y otra a los intereses. Solo los intereses son un gasto financiero que reduce la rentabilidad directa de la inversión. La amortización del capital, en cambio, aumenta tu patrimonio neto.

- Fondos Propios Invertidos: En este escenario, la rentabilidad se calcula en relación con el dinero que realmente has desembolsado de tu bolsillo (la entrada, los gastos de inversión y cualquier otra aportación personal), no sobre el valor total de la propiedad.

Ejemplo Práctico de Rentabilidad Neta (con Hipoteca):

Siguiendo con nuestro ejemplo, supongamos que para comprar la vivienda de 120.000 € necesitas una hipoteca, y tu cuota mensual hipotecaria es de 500 €, lo que suma 6.000 € al año.

- Identificar los Intereses de la Hipoteca:

- De los 6.000 € anuales de hipoteca, la mitad corresponde a intereses (por ejemplo, en los primeros años de un préstamo hipotecario, la mayor parte de la cuota son intereses).

- Intereses Anuales = 6.000 € / 2 = 3.000 €

- Reajustar los Gastos Fijos Anuales:

- Ahora, a nuestros gastos fijos originales (2.280 €) le sumamos los intereses de la hipoteca.

- Nuevos Gastos Fijos Anuales = 2.280 € (originales) + 3.000 € (intereses) = 5.280 €

- Calcular los Ingresos Netos Anuales (con intereses hipotecarios):

- Ingresos Netos = Ingresos Anuales Brutos - (Nuevos Gastos Fijos Anuales + Gastos de Mantenimiento Anuales)

- Ingresos Netos = 9.000 € - (5.280 € + 900 €) = 9.000 € - 6.180 € = 2.820 €

- Calcular la Rentabilidad Neta sobre Fondos Propios:

- Supongamos que, del total de la inversión (132.000 € incluyendo gastos de inversión), la parte pagada con tus fondos propios es de 60.000 € (el resto se financia con la hipoteca).

- Rentabilidad Neta (con hipoteca) = (Ingresos Netos Anuales / Fondos Propios Invertidos) x 100

- Rentabilidad Neta = (2.820 € / 60.000 €) x 100 = 0,047 x 100 = 4,7%

En este ejemplo, la rentabilidad sobre los fondos propios es del 4,7%. Es importante notar que, aunque los gastos totales aumentan con la hipoteca, el cálculo se centra en el capital que el inversor ha puesto de su bolsillo, lo que puede resultar en una rentabilidad porcentual diferente en comparación con la inversión sin hipoteca. Este cálculo ayuda a entender el apalancamiento financiero y cómo afecta el rendimiento de tu capital.

¿Qué se Considera una Buena Rentabilidad?

Determinar qué porcentaje se considera una "buena rentabilidad" es subjetivo y depende de varios factores, incluyendo el mercado inmobiliario, la región geográfica y el perfil de riesgo del inversor. No existe un número mágico universal, pero sí algunas referencias que pueden servir de guía.

- Variabilidad del Mercado: La rentabilidad varía significativamente entre ciudades y regiones. Un 5% en una capital con precios altos puede ser excelente, mientras que un 7% en una zona rural con menor liquidez podría ser solo aceptable.

- Contexto Económico: La situación económica general, las tasas de interés y la inflación influyen en lo que se considera una buena rentabilidad. En un entorno de bajas tasas, una rentabilidad del 4-5% podría ser atractiva, mientras que en un entorno de tipos más altos, los inversores podrían esperar más.

- Rendimientos de Otras Inversiones: Es útil comparar la rentabilidad esperada del inmueble con la de otras opciones de inversión (bonos, acciones, depósitos bancarios). Si la inversión inmobiliaria ofrece un retorno similar o inferior a opciones menos líquidas o de menor riesgo, podría no ser tan atractiva.

- Estimaciones del Mercado: Según algunos estudios, la rentabilidad bruta del alquiler en España se ha situado alrededor del 6-7% en períodos recientes (por ejemplo, 6,43% en el primer trimestre de 2022). Esto sugiere que un porcentaje por encima de este promedio podría considerarse una "buena rentabilidad" en el contexto actual, especialmente si se mantiene después de descontar los gastos para obtener la rentabilidad neta.

Generalmente, los inversores buscan una rentabilidad neta que supere los rendimientos de los productos financieros de bajo riesgo y que compense el esfuerzo de gestión y la iliquidez de la inversión inmobiliaria. Un objetivo común para muchos inversores conservadores suele oscilar entre el 3% y el 5% neto en mercados estables, mientras que inversores más agresivos o en mercados con mayor potencial de revalorización podrían buscar rendimientos superiores.

Preguntas Frecuentes (FAQ) sobre la Rentabilidad Inmobiliaria

¿Es más importante la rentabilidad bruta o la rentabilidad neta?

La rentabilidad neta es, sin duda, la métrica más importante y realista. La rentabilidad bruta es útil como un primer filtro o una estimación rápida, pero no refleja la verdadera ganancia, ya que ignora todos los gastos inherentes a la propiedad y su gestión. Para tomar una decisión de inversión informada y precisa, siempre debes calcular la rentabilidad neta, ya que te da una imagen clara de cuánto dinero realmente te queda después de cubrir todos los costes.

¿Qué factores pueden aumentar la rentabilidad de un inmueble?

Varios factores pueden influir positivamente en la rentabilidad:

- Ubicación Estratégica: Propiedades en zonas con alta demanda de alquiler, buenas conexiones de transporte, servicios cercanos (escuelas, hospitales, comercios) y perspectivas de crecimiento económico tienden a tener rentas más altas y menor vacancia.

- Precio de Compra Ventajoso: Adquirir una propiedad por debajo de su valor de mercado o en un momento de baja demanda puede disparar la rentabilidad inicial.

- Reformas Inteligentes: Invertir en mejoras que aumenten el valor percibido del inmueble y justifiquen un alquiler más alto (cocinas y baños modernos, eficiencia energética, mejoras estéticas) puede mejorar la rentabilidad.

- Gestión Eficiente de Gastos: Controlar y optimizar los gastos fijos y de mantenimiento, así como negociar comisiones y seguros, puede impactar directamente en la rentabilidad neta.

- Demanda de Alquiler: Un mercado con alta demanda de alquileres permite establecer precios más competitivos y reduce los periodos en los que el inmueble está vacío.

¿Qué errores comunes se cometen al calcular la rentabilidad?

Algunos errores frecuentes incluyen:

- Ignorar Gastos Ocultos: No considerar todos los gastos de inversión (impuestos, notaría, registro) o subestimar los gastos de mantenimiento y derramas.

- Sobreestimar el Alquiler: Fijar un precio de alquiler demasiado alto sin un estudio de mercado adecuado, lo que puede llevar a largos períodos de vacancia.

- No Contemplar la Vacancia: Asumir que el inmueble estará alquilado el 100% del tiempo. Es prudente estimar un porcentaje de vacancia anual (por ejemplo, 1 mes al año) y ajustar los ingresos.

- No Actualizar los Cálculos: La rentabilidad debe revisarse periódicamente, ya que los gastos (IBI, comunidad) y los ingresos (precio del alquiler) pueden variar con el tiempo.

- Confundir Flujo de Caja con Rentabilidad: Aunque relacionados, no son lo mismo. La rentabilidad es un porcentaje de retorno sobre la inversión, mientras que el flujo de caja es el dinero que entra y sale de tu bolsillo.

¿Debería siempre buscar la mayor rentabilidad posible?

Si bien una alta rentabilidad es deseable, no siempre es el único factor a considerar. A veces, una mayor rentabilidad puede ir acompañada de un mayor riesgo (ej., zonas con menor liquidez, mayor riesgo de impago, propiedades que requieren mucha gestión). Es fundamental equilibrar la rentabilidad con el riesgo, la liquidez y tus objetivos personales de inversión. Una rentabilidad moderada pero estable en una zona segura podría ser preferible a una muy alta en un mercado volátil o con problemas de gestión.

Reflexiones Finales

Calcular la rentabilidad de un inmueble es un ejercicio fundamental que te proporcionará una base sólida para tomar decisiones de inversión inteligentes. Va más allá de simplemente saber cuánto puedes cobrar de alquiler; implica una comprensión profunda de todos los costes y potenciales ingresos para determinar el verdadero retorno de tu capital.

Aunque hemos desglosado las fórmulas y los componentes necesarios, la complejidad del mercado inmobiliario y la variabilidad de los gastos pueden hacer que estos cálculos sean desafiantes. Por ello, siempre que tengas la posibilidad, es altamente recomendable consultar con profesionales especializados en el sector inmobiliario o asesores financieros. Su experiencia y conocimiento del mercado local pueden proporcionarte estimaciones más precisas de precios de alquiler, gastos y tendencias, ahorrándote potenciales errores y ayudándote a maximizar tus ganancias.

Una inversión inmobiliaria bien planificada y analizada es la clave para construir un patrimonio sólido y duradero.

Si quieres conocer otros artículos parecidos a Guía Definitiva: Calcula la Rentabilidad de tu Inmueble puedes visitar la categoría Cálculos.