21/04/2023

En el dinámico mundo de los negocios, comprender la salud financiera de una empresa es tan crucial como su capacidad para generar ventas. Un componente fundamental de esta salud es la gestión de las cuentas por cobrar (AR), el dinero que los clientes deben a la empresa por bienes o servicios ya entregados a crédito. Si bien la cifra total de cuentas por cobrar es importante, el cálculo del promedio de estas cuentas ofrece una visión más precisa y estable de su valor a lo largo de un período, lo cual es esencial para análisis financieros profundos, como la determinación de la eficiencia en la cobranza.

Este artículo desglosará no solo cómo calcular el promedio de las cuentas por cobrar, sino también su aplicación más relevante: el índice de rotación de cuentas por cobrar. Entenderemos qué significa este índice, cómo interpretarlo correctamente, los errores más comunes que se deben evitar al realizar estos cálculos y, lo más importante, cómo las empresas pueden implementar estrategias efectivas para mejorar su gestión de cobranzas y, por ende, su flujo de caja.

- ¿Qué son las Cuentas por Cobrar y por qué es Importante su Promedio?

- La Fórmula para Calcular el Promedio de Cuentas por Cobrar

- Aplicación Clave: La Rotación de Cuentas por Cobrar (AR Turnover Ratio)

- Interpretación del Índice de Rotación de AR

- Errores Comunes al Calcular la Rotación de AR y Cómo Evitarlos

- Estrategias para Mejorar el Índice de Rotación de AR

- Preguntas Frecuentes (FAQ)

- ¿Cuál es la fórmula para calcular el promedio de cuentas por cobrar?

- ¿Por qué es importante calcular el promedio de las cuentas por cobrar?

- ¿Qué significa un índice de rotación de AR alto versus uno bajo?

- ¿Con qué frecuencia debo calcular estas métricas?

- ¿Un índice de rotación de AR muy alto siempre es bueno?

- Conclusión

¿Qué son las Cuentas por Cobrar y por qué es Importante su Promedio?

Las cuentas por cobrar representan el dinero que una empresa espera recibir de sus clientes por productos o servicios vendidos a crédito. Son un activo corriente importante que refleja la liquidez potencial de la empresa. Sin embargo, el saldo de cuentas por cobrar puede fluctuar significativamente a lo largo de un período contable debido a las ventas estacionales, los ciclos de pago de los clientes o eventos puntuales.

Aquí es donde entra en juego el concepto de promedio de cuentas por cobrar. En lugar de utilizar solo el saldo inicial o final, el promedio suaviza estas fluctuaciones, ofreciendo una representación más equilibrada del valor de las cuentas por cobrar durante un período específico. Esta cifra promediada es crucial porque proporciona una base más estable para el análisis financiero, permitiendo una evaluación más precisa de la eficiencia de la empresa en la gestión de su crédito y cobranza.

La Fórmula para Calcular el Promedio de Cuentas por Cobrar

Calcular el promedio de las cuentas por cobrar es un proceso sencillo que requiere solo dos datos clave: el saldo de las cuentas por cobrar al inicio del período y el saldo al final del mismo. La fórmula es la siguiente:

Promedio de Cuentas por Cobrar = (Cuentas por Cobrar Iniciales + Cuentas por Cobrar Finales) ÷ 2

- Cuentas por Cobrar Iniciales: Es el saldo total de las cuentas por cobrar al comienzo del período que se está analizando (por ejemplo, el 1 de enero si el período es un año fiscal).

- Cuentas por Cobrar Finales: Es el saldo total de las cuentas por cobrar al cierre del período de análisis (por ejemplo, el 31 de diciembre del mismo año fiscal).

Ejemplo práctico:

Supongamos que una empresa tiene un saldo de cuentas por cobrar de $50,000 al inicio del año y $70,000 al final del año.

Promedio de Cuentas por Cobrar = ($50,000 + $70,000) ÷ 2 = $120,000 ÷ 2 = $60,000

Este $60,000 representa el valor promedio de las cuentas por cobrar de la empresa durante ese año.

Aplicación Clave: La Rotación de Cuentas por Cobrar (AR Turnover Ratio)

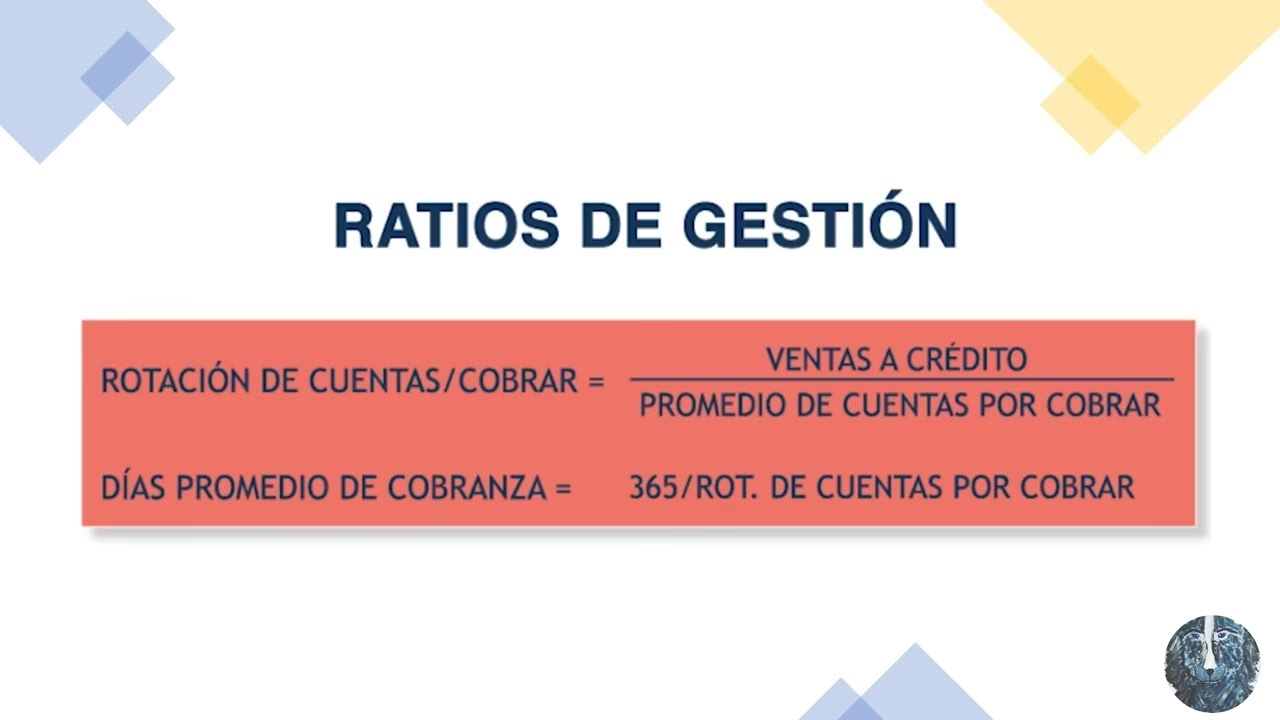

El promedio de las cuentas por cobrar es un componente vital para calcular el índice de rotación de cuentas por cobrar, una métrica financiera que mide la eficacia con la que una empresa cobra los pagos a crédito de sus clientes. Este índice indica cuántas veces, en promedio, la empresa cobra sus ventas pendientes realizadas a crédito en un período determinado. Un índice de rotación más alto generalmente sugiere una gestión eficiente de las cobranzas, lo que se traduce en un mejor flujo de efectivo.

La fórmula para la rotación de cuentas por cobrar es:

Índice de Rotación de Cuentas por Cobrar = Ventas Netas a Crédito ÷ Promedio de Cuentas por Cobrar

Desglosemos los componentes:

- Ventas Netas a Crédito: Este es el total de ventas realizadas a crédito durante el período, menos cualquier devolución, bonificación o descuento de ventas. Es crucial excluir las ventas en efectivo, ya que el índice se centra específicamente en la gestión del crédito.

La fórmula para las ventas netas a crédito es:

Ventas Netas a Crédito = Ventas Totales a Crédito − Devoluciones y Bonificaciones de Ventas − Descuentos por Ventas

- Ventas Totales a Crédito: Los ingresos brutos generados por ventas no realizadas en efectivo.

- Devoluciones de Ventas y Bonificaciones: Montos reembolsados o ajustes de precios por mercancías devueltas o problemas de calidad.

- Descuentos en Ventas: Reducciones de precio ofrecidas a los clientes, a menudo por pagos anticipados.

Interpretación del Índice de Rotación de AR

La interpretación del índice de rotación de cuentas por cobrar es fundamental para entender la salud financiera y operativa de una empresa. Este índice responde a preguntas clave para propietarios, prestamistas e inversores:

- ¿Qué tan confiable es la empresa para convertir sus ventas a crédito en efectivo?

- ¿La empresa es demasiado estricta o demasiado laxa con sus políticas de crédito?

Índice Alto vs. Índice Bajo

- Un índice alto significa que la empresa está cobrando sus deudas rápidamente. Esto es generalmente positivo, ya que indica un flujo de caja saludable y una gestión eficiente de crédito y cobros. Sin embargo, un índice excesivamente alto podría sugerir que las políticas de crédito son demasiado estrictas, lo que podría llevar a la pérdida de ventas potenciales si los clientes perciben las condiciones como inflexibles.

- Un índice bajo es una señal de advertencia. Implica que el dinero está estancado en facturas impagas, lo que puede afectar seriamente el flujo de efectivo. Un índice bajo puede indicar problemas subyacentes, como un proceso de cobro débil, clientes con dificultades financieras o la concesión de crédito a clientes de alto riesgo que no pagan a tiempo o en absoluto.

Factores a Considerar para una Interpretación Adecuada

- Normas del sector: Lo que se considera un buen índice varía ampliamente entre industrias. Una tienda de comestibles tendrá una rotación mucho más alta que un fabricante de maquinaria pesada, ya que los ciclos de pago son intrínsecamente diferentes.

- Tendencias a lo largo del tiempo: Es más útil observar la tendencia del índice de tu propia empresa. Una disminución constante es una bandera roja, mientras que una mejora indica que las estrategias de cobro están funcionando.

- Patrones estacionales: Las empresas con ventas estacionales (ej. minoristas durante las fiestas) pueden ver fluctuaciones en sus AR. Es importante analizar el índice considerando estos ciclos para obtener una imagen precisa.

Errores Comunes al Calcular la Rotación de AR y Cómo Evitarlos

Pequeños errores en el cálculo pueden distorsionar significativamente la imagen de la eficiencia de cobro de una empresa. La precisión es vital para tomar decisiones informadas. Aquí te presentamos una tabla con los errores más comunes y cómo evitarlos:

| Error Común | Impacto en el Índice | Cómo Evitarlo / Solución |

|---|---|---|

| Incluir ventas en efectivo | Infla artificialmente las ventas netas a crédito, haciendo que el índice parezca más alto de lo que es. | Asegúrate de que tus 'Ventas Netas a Crédito' solo incluyan transacciones a crédito. Excluye estrictamente las ventas en efectivo. |

| No considerar devoluciones, bonificaciones o descuentos | Exagera el monto de dinero que los clientes deben, inflando las ventas netas a crédito y el índice. | Resta siempre las devoluciones, bonificaciones y descuentos de las ventas a crédito para obtener las 'Ventas Netas a Crédito' reales. |

| Usar solo el saldo final de AR | Distorsiona el índice, especialmente si las AR tuvieron picos o caídas inusuales al final del período. | Utiliza siempre el promedio de cuentas por cobrar (saldo inicial + saldo final / 2) para suavizar las fluctuaciones. |

| No hacer coincidir los períodos | Puede distorsionar significativamente el índice si las ventas a crédito y las AR promedio no corresponden al mismo período. | Asegúrate de que las 'Ventas Netas a Crédito' y el 'Promedio de Cuentas por Cobrar' cubran exactamente el mismo período de tiempo. |

| Pasar por alto las cancelaciones (incobrables) | Infla el promedio de AR, arrastrando el índice de rotación hacia abajo. | Asegúrate de que las cuentas incobrables sean canceladas y eliminadas de tus cuentas por cobrar activas. |

| No ajustar por estacionalidad | Puede dar una imagen engañosa si el negocio tiene ciclos de ventas estacionales. | Analiza el índice durante períodos más cortos (ej. trimestralmente) o compara el mismo período de años anteriores para tener en cuenta la estacionalidad. |

| Ignorar los puntos de referencia del sector | Una proporción que parece baja en papel puede ser normal en ciertos sectores, llevando a interpretaciones erróneas. | Compara tu índice con los estándares de tu industria o con empresas similares para obtener un contexto adecuado. |

| Descuidar políticas inconsistentes | Cambios en las políticas de crédito (ej. plazos de pago más largos) pueden afectar el índice, no necesariamente la eficiencia. | Ten en cuenta cualquier cambio en tus políticas de crédito al analizar las variaciones en el índice de rotación. |

Estrategias para Mejorar el Índice de Rotación de AR

Mejorar el índice de rotación de cuentas por cobrar implica equilibrar la necesidad de cobrar rápidamente con el mantenimiento de buenas relaciones con los clientes. Aquí hay algunas estrategias prácticas:

- Establecer condiciones de pago claras: La ambigüedad retrasa los pagos. Detalla las condiciones de pago por adelantado, incluyendo fechas de vencimiento precisas (ej. “Vence el 30 de marzo” en lugar de “Neto 30 días”) y asegúrate de que los clientes las comprendan completamente antes de extender el crédito.

- Facilitar el pago: Cuantos menos obstáculos, más rápido pagan los clientes. Ofrece múltiples opciones de pago (tarjetas de crédito, transferencias bancarias, pagos móviles, plataformas de pago en línea). Utiliza herramientas que permitan el envío de facturas y recordatorios automáticos con enlaces de pago directo.

- Facturar con prontitud: Retrasar el envío de facturas retrasa todo el ciclo de cobranza. Automatiza tu proceso de facturación para enviar facturas inmediatamente después de la entrega del producto o servicio.

- Incentivar el pago anticipado: Ofrece pequeños descuentos por pronto pago (ej. un 2% de descuento si se paga en 10 días). Esto puede ser un gran motivador para que los clientes liquiden sus facturas rápidamente.

- Ser firme con respecto a los pagos atrasados: Establece un proceso claro y consecuente para los pagos atrasados. Envía recordatorios amables unos días antes y después de la fecha de vencimiento. Introduce cargos por pagos atrasados para facturas vencidas y asegúrate de que los clientes estén al tanto de estas políticas de crédito desde el principio. En casos extremos, considera suspender el trabajo o los pedidos futuros hasta que se realice el pago.

- Evaluar a los clientes antes de ofrecer crédito: Antes de otorgar crédito, realiza una verificación exhaustiva del historial de pagos, el puntaje crediticio y las referencias del cliente potencial. Si es un cliente nuevo o tiene un historial crediticio limitado, considera comenzar con límites de crédito bajos o condiciones más estrictas. Es mejor rechazar una venta de alto riesgo que lidiar con una deuda incobrable.

- Hacer un seguimiento, pero automatizar el trabajo pesado: Los cobros requieren tiempo y pueden ser tediosos. Utiliza un software de contabilidad que envíe recordatorios automáticos (correos electrónicos, SMS) antes, durante y después de la fecha de vencimiento. Para facturas grandes o muy atrasadas, un seguimiento personal (llamada telefónica o correo electrónico directo) puede ser muy efectivo.

- Monitorear y analizar tus AR con regularidad: Revisa continuamente tu informe de antigüedad de AR para identificar facturas vencidas y buscar patrones. ¿Hay clientes específicos que siempre pagan tarde? ¿Ciertos sectores o temporadas llevan a retrasos frecuentes? Usa esta información para ajustar tus términos de crédito, identificar cuentas de riesgo o intensificar los esfuerzos de cobro cuando sea necesario.

- Considerar la factorización de cuentas por cobrar: Si la liquidez es una preocupación urgente, puedes vender tus facturas impagas a una empresa de factoraje con un descuento. La empresa de factoraje te proporciona efectivo por adelantado y asume la responsabilidad de la cobranza. Aunque esto implica una pérdida de un porcentaje de la factura y podría afectar la relación con el cliente, puede ser una solución vital para mantener el flujo de caja.

Preguntas Frecuentes (FAQ)

¿Cuál es la fórmula para calcular el promedio de cuentas por cobrar?

La fórmula es: (Cuentas por Cobrar Iniciales + Cuentas por Cobrar Finales) ÷ 2. Este cálculo proporciona una visión más precisa del valor de las cuentas por cobrar a lo largo de un período.

¿Por qué es importante calcular el promedio de las cuentas por cobrar?

El promedio es crucial porque suaviza las fluctuaciones en el saldo de AR, ofreciendo una representación más estable y realista. Es un componente esencial para calcular el índice de rotación de cuentas por cobrar, una métrica clave de eficiencia de cobranza.

¿Qué significa un índice de rotación de AR alto versus uno bajo?

Un índice alto indica que la empresa cobra sus deudas rápidamente, lo que es positivo para el flujo de caja. Un índice bajo sugiere ineficiencia en las cobranzas o problemas con las políticas de crédito, lo que puede estancar el efectivo.

¿Con qué frecuencia debo calcular estas métricas?

Idealmente, el promedio de cuentas por cobrar y el índice de rotación de AR deben calcularse al menos trimestralmente, o incluso mensualmente, para monitorear continuamente la eficiencia de las cobranzas y detectar tendencias o problemas a tiempo.

¿Un índice de rotación de AR muy alto siempre es bueno?

No necesariamente. Aunque un índice alto es generalmente positivo, uno excesivamente alto podría indicar que las políticas de crédito son demasiado estrictas, lo que podría estar disuadiendo a clientes potenciales y llevando a la pérdida de oportunidades de venta.

Conclusión

La gestión efectiva de las cuentas por cobrar es un pilar fundamental para la salud financiera de cualquier empresa. Comprender cómo calcular el promedio de cuentas por cobrar y cómo este valor influye en el índice de rotación de cuentas por cobrar es indispensable para evaluar la eficiencia de las operaciones de crédito y cobranza. Al evitar los errores comunes en los cálculos y al implementar estrategias proactivas para mejorar el ciclo de cobro, las empresas pueden optimizar su flujo de caja, asegurar la liquidez necesaria para operar y crecer, y construir relaciones más sólidas con sus clientes. Monitorear estas métricas regularmente y adaptarse a las condiciones del mercado y del sector permitirá una toma de decisiones más informada y un camino hacia la sostenibilidad financiera.

Si quieres conocer otros artículos parecidos a Calculando el Promedio de Cuentas por Cobrar puedes visitar la categoría Finanzas.