09/12/2023

Los costos son el alma de cualquier negocio, representando los sacrificios económicos necesarios para producir bienes o servicios. Comprender cómo se comportan estos costos es fundamental para la supervivencia y el éxito de una empresa. No todos los gastos son iguales; algunos permanecen constantes sin importar la actividad, mientras que otros fluctúan directamente con el nivel de producción. Distinguir entre costos fijos y variables es una habilidad gerencial crucial que permite tomar decisiones informadas sobre precios, volumen de producción y estrategias de rentabilidad. Este artículo desglosará exhaustivamente estos dos pilares de la contabilidad de costos, ofreciendo claridad y ejemplos prácticos para que cualquier emprendedor, estudiante o profesional pueda dominar este concepto esencial y aplicarlo en su gestión diaria.

¿Qué son los Costos Fijos?

Un costo fijo es un gasto que una empresa incurre y que no cambia, independientemente del nivel de bienes o servicios que produzca en un período determinado. Estos costos son independientes de la actividad comercial específica de la empresa y deben pagarse, se produzca o no. En esencia, son los gastos "inevitables" que una empresa enfrenta regularmente, sin importar si su fábrica está operando a plena capacidad, a media máquina o incluso si está cerrada temporalmente.

Características Clave de los Costos Fijos

- Independencia de la Producción: Su característica principal es que no varían con el volumen de producción. Si una fábrica produce 100 unidades, 10,000 o ninguna, el alquiler de la planta, las primas de seguro o los salarios del personal administrativo seguirán siendo los mismos.

- Ineludibles a Corto Plazo: La empresa debe pagarlos incluso si su producción es cero. No se pueden "evitar" simplemente deteniendo la producción a corto plazo, ya que están asociados a la capacidad operativa existente o a compromisos contractuales.

- Indirectos: Generalmente, los costos fijos no se aplican directamente al proceso de producción de una unidad individual. Son gastos necesarios para mantener la operación en marcha, pero no se pueden rastrear fácilmente a un producto específico.

Ejemplos Comunes de Costos Fijos

Para ilustrar mejor, consideremos algunos de los ejemplos más frecuentes de costos fijos que una empresa puede enfrentar:

- Alquiler o Arrendamiento: El pago mensual por el uso de oficinas, plantas de producción, almacenes o equipos. Este es un compromiso contractual que debe cumplirse sin importar el nivel de actividad.

- Impuestos sobre la Propiedad: Gravámenes anuales o mensuales sobre los bienes inmuebles de la empresa.

- Primas de Seguros: Pagos regulares por pólizas de seguro (responsabilidad civil, propiedad, vehículos, etc.) que protegen los activos y operaciones de la empresa.

- Salarios de Personal Administrativo o de Supervisión: Los sueldos de gerentes, personal de contabilidad, recursos humanos, seguridad o mantenimiento, que no están directamente ligados al volumen de producción. Su función es mantener la estructura y el funcionamiento general de la empresa.

- Depreciación: La reducción del valor de los activos a largo plazo, como maquinaria, vehículos o edificios, que se carga como gasto fijo a lo largo de su vida útil. Este es un gasto contable que refleja el desgaste de los activos.

- Intereses de Préstamos: Pagos de intereses sobre deudas a largo plazo que la empresa ha adquirido, independientemente de su nivel de ventas o producción.

Ejemplo Práctico de Costo Fijo

Imaginemos la "Compañía ABC", una empresa ficticia que se dedica a la fabricación de tazas de cerámica. Para llevar a cabo su producción, la compañía alquila una máquina especializada por un costo de $10,000 al mes. Este pago mensual de $10,000 es un costo fijo. Si la Compañía ABC no produce ninguna taza en un mes determinado (quizás por falta de pedidos o mantenimiento), aún debe pagar los $10,000 por el alquiler de la máquina. De manera similar, si la empresa opera a su máxima capacidad y produce un millón de tazas en un mes, el costo de alquiler de la máquina sigue siendo exactamente el mismo: $10,000. El costo permanece constante, independientemente de la escala de la operación dentro de un período relevante.

¿Qué son los Costos Variables?

Los costos variables son aquellos gastos que una empresa incurre y que están directamente asociados con la cantidad de bienes o servicios que produce. A diferencia de los costos fijos, estos costos fluctúan en proporción directa al volumen de producción. Cuando el volumen de producción aumenta, los costos variables también aumentan en la misma proporción. Por el contrario, si la producción disminuye, los costos variables se reducen. Si una empresa no produce nada, sus costos variables asociados a esa producción serán cero.

Características Clave de los Costos Variables

- Dependencia de la Producción: Su monto total cambia en relación directa con el nivel de actividad o volumen de producción. Cada unidad adicional producida genera un costo variable adicional.

- Evitables (en el corto plazo): Si la producción de una línea de productos se detiene, los costos variables asociados a esa línea desaparecen o se reducen drásticamente. Por ejemplo, si no se produce, no se compra materia prima.

- Directos: Generalmente, se pueden rastrear directamente hasta la producción de una unidad específica. Son los costos que se "incorporan" a cada producto.

Ejemplos Comunes de Costos Variables

Estos son algunos de los costos variables más comunes que las empresas enfrentan:

- Materia Prima: El costo de los materiales que se convierten directamente en el producto final (ej. arcilla y esmalte para tazas, tela para ropa, madera para muebles).

- Mano de Obra Directa: Salarios pagados a los trabajadores que están directamente involucrados en la fabricación o ensamblaje de cada unidad de producto. Esto excluye a los supervisores o personal de apoyo.

- Comisiones de Ventas: Pagos a vendedores basados en el número de unidades vendidas o el valor de las ventas generadas.

- Embalaje: El costo de los materiales de empaque para cada producto individual que se vende (cajas, etiquetas, envoltorios).

- Gastos de Servicios Públicos Relacionados con la Producción: Una parte de la factura de electricidad o agua que varía con el uso de la maquinaria de producción o el consumo directo en el proceso productivo.

Ejemplo Práctico de Costo Variable

Volviendo a nuestra Compañía ABC, el costo de la materia prima (arcilla, esmalte, etc.) y la mano de obra directa para producir cada taza de cerámica es de $2 por taza. Este es un costo variable unitario. La particularidad de los costos variables es que, aunque el costo total varía, el costo por unidad de producción suele permanecer constante (en el corto plazo y dentro de un rango de producción relevante).

- Si la compañía produce 500 tazas, su costo variable total será $2 por taza * 500 tazas = $1,000.

- Si la compañía no produce ninguna taza, su costo variable total para la producción de tazas será $0.

- Si la compañía produce 1,000 tazas, su costo variable total aumentará a $2 por taza * 1,000 tazas = $2,000.

Este ejemplo ilustra claramente cómo el costo total variable cambia directamente con el volumen de producción. Es importante señalar que los costos variables difieren significativamente entre industrias. Comparar los costos variables de un fabricante de automóviles con los de un fabricante de electrodomésticos no sería útil, ya que sus procesos productivos y la naturaleza de sus productos son incomparables. Para realizar comparaciones significativas, siempre se deben analizar empresas que operan dentro de la misma industria.

Diferencias Clave entre Costos Fijos y Variables

Entender las distinciones fundamentales entre costos fijos y variables es esencial para cualquier análisis financiero y toma de decisiones empresariales. A continuación, se presenta una tabla comparativa que resume las principales diferencias:

| Característica | Costo Fijo | Costo Variable |

|---|---|---|

| Dependencia del Volumen de Producción | Permanece constante, independientemente de la producción (dentro de un rango relevante). | Cambia directamente con el volumen de producción. |

| Evitabilidad a Corto Plazo | No se puede evitar; se incurre incluso sin producción. | Se puede evitar si la producción se detiene. |

| Relación con el Producto | Indirecto (no asociado directamente a una unidad específica de producto). | Directo (asociado directamente a cada unidad producida). |

| Comportamiento Unitario | Disminuye por unidad a medida que aumenta la producción. | Permanece constante por unidad, pero el total cambia. |

| Ejemplos Típicos | Alquiler, seguros, salarios administrativos, depreciación, impuestos sobre la propiedad. | Materia prima, mano de obra directa, comisiones de ventas, embalaje, energía de producción. |

¿Cómo Saber si un Costo es Fijo o Variable?

La clave para distinguir un costo fijo de uno variable radica en observar su comportamiento ante los cambios en el volumen de producción o actividad. Para cualquier gasto, hazte la siguiente pregunta:

- "Si mi empresa no produjera nada este mes o en este período, ¿tendría que incurrir en este gasto de todas formas?"

- Si la respuesta es Sí, es muy probable que sea un costo fijo. Piensa en el alquiler de tu local: lo pagas produzcas o no. La depreciación de la maquinaria sigue ocurriendo.

- Si la respuesta es No, y el gasto solo aparece o aumenta cuando hay producción, entonces es un costo variable. Por ejemplo, si no fabricas productos, no necesitas comprar materia prima ni pagar mano de obra directa.

Otra forma de verlo es preguntarse:

- "¿Este costo cambia en proporción directa con cada unidad que produzco o vendo?"

- Si la respuesta es Sí, es un costo variable. El costo de la tinta para imprimir cada libro, el costo de cada envase para un producto.

- Si la respuesta es No, y el costo se mantiene igual sin importar cuántas unidades se hagan (dentro de un rango de actividad relevante), es un costo fijo. El salario del guardia de seguridad de la fábrica o la suscripción a un software de contabilidad.

Es importante considerar el período de tiempo de análisis. A largo plazo, casi todos los costos pueden volverse variables (por ejemplo, puedes decidir no renovar un contrato de alquiler, vender un activo o reestructurar completamente la fuerza laboral). Sin embargo, en el análisis contable y de gestión, generalmente nos referimos a la clasificación a corto y mediano plazo, donde la capacidad instalada y los compromisos contractuales determinan la rigidez de los costos fijos.

Consideraciones Especiales en la Gestión de Costos

Comprender la naturaleza de los costos fijos y variables tiene implicaciones significativas para la rentabilidad y la estrategia operativa de una empresa.

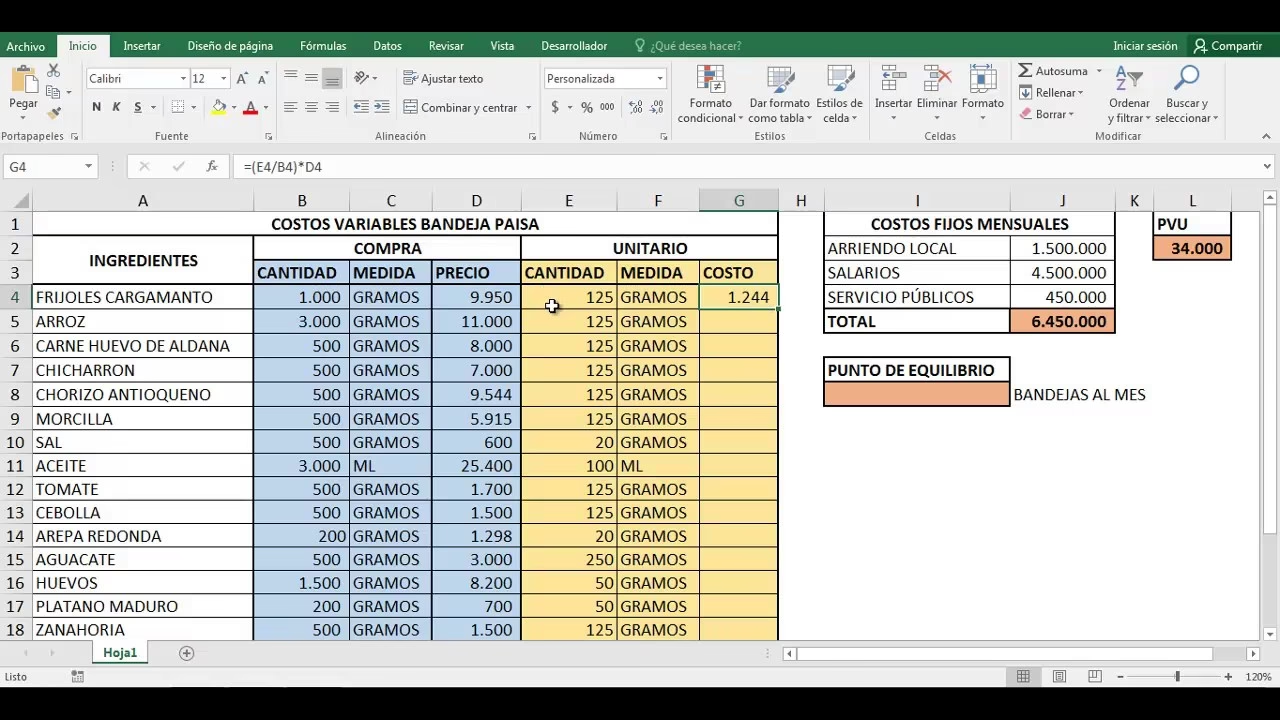

Impacto en el Punto de Equilibrio y Economías de Escala

Cuantos más costos fijos tenga una empresa, mayor será la cantidad de ingresos que necesitará generar para alcanzar su punto de equilibrio, es decir, el nivel de ventas donde los ingresos totales igualan los costos totales y no hay ni pérdida ni ganancia. Esto significa que la empresa debe esforzarse más en producir y vender sus productos para cubrir esos gastos constantes antes de empezar a obtener beneficios.

Mientras que los costos variables tienden a permanecer constantes por unidad, el impacto de los costos fijos en el resultado final de una empresa puede cambiar drásticamente según el número de productos que produzca. Cuando la producción aumenta, el costo fijo por unidad disminuye. Esto se debe a que el mismo monto de costo fijo se distribuye entre un mayor número de unidades producidas. De esta manera, una empresa puede lograr economías de escala al aumentar la producción y, consecuentemente, reducir sus costos unitarios, lo que la hace más competitiva.

Ejemplo de Economías de Escala con Costos Fijos:

Retomando el ejemplo de la Compañía ABC con un alquiler de $10,000 al mes por su planta de producción:

- Si produce 1,000 tazas al mes, el costo fijo del alquiler por taza es de $10,000 / 1,000 = $10 por taza.

- Si aumenta su producción a 10,000 tazas al mes, el costo fijo del alquiler por taza se reduce drásticamente a $10,000 / 10,000 = $1 por taza.

Este ejemplo ilustra claramente cómo un mayor volumen de producción diluye el costo fijo por unidad, haciendo que cada unidad sea más barata de producir en términos de su contribución a los costos fijos. Este fenómeno es una de las razones por las que las grandes empresas pueden ofrecer precios más bajos que las pequeñas.

Costos Semivariables (o Mixtos)

Las empresas también pueden tener costos semivariables, que son una mezcla de componentes fijos y variables. Estos costos son fijos hasta un cierto nivel de producción y luego se vuelven variables, o tienen un componente fijo base y un componente variable que depende del uso. Un ejemplo común es la factura de electricidad, que puede tener un cargo fijo mensual por el servicio (componente fijo) más un cargo variable basado en el consumo de energía (componente variable por kilovatio-hora).

Separar los componentes fijos y variables de un costo semivariable es crucial para un análisis preciso. Los costos fijos de un costo semivariable se incurren regularmente, incluso si no hay producción, mientras que la parte variable cambia como resultado de la producción y el volumen de actividad general. Métodos analíticos como el de punto alto-punto bajo o el análisis de regresión pueden ayudar a descomponer estos costos para una mejor gestión y predicción.

Preguntas Frecuentes (FAQ)

¿Es el Costo Marginal lo Mismo que el Costo Variable?

No, aunque están estrechamente relacionados. El costo marginal se refiere a cualquier gasto comercial asociado con la producción de una unidad adicional de producción o con la atención a un cliente adicional. Es el costo incremental de producir una unidad más. Los costos marginales pueden incluir componentes de costos variables porque estos son parte del proceso de producción y gasto. Dado que los costos variables cambian según el nivel de producción, también hay un costo marginal en el costo total de producción. Es decir, el costo variable por unidad es el costo promedio de las unidades producidas, pero el costo marginal es el costo de producir *esa siguiente unidad*, que incluye la suma de los costos variables directos y cualquier otro costo incremental específico para esa unidad adicional.

¿Se Tratan los Costos Fijos como Costos Hundidos?

El término "costo hundido" se refiere al dinero que ya se ha gastado y no se puede recuperar. Si bien algunos costos fijos pueden considerarse costos hundidos, no todos los costos fijos lo son. Por ejemplo, un costo fijo no es hundido si una pieza de maquinaria que una empresa compra puede venderse a otra persona por el precio de compra original o un valor residual significativo. Un costo hundido es irrecuperable e irrelevante para decisiones futuras, mientras que un costo fijo simplemente es constante a corto plazo y aún debe pagarse. Si, por ejemplo, pagaste por una campaña de marketing que no generó resultados y ese dinero no puede ser devuelto, ese es un costo hundido. El alquiler de tu fábrica, aunque fijo, podría no ser un costo hundido si puedes subarrendar el espacio o romper el contrato con una penalización menor, recuperando algo de valor.

¿Cómo puede una Empresa Reducir los Costos Variables?

Existen varias estrategias para que una empresa reduzca sus costos variables, lo que puede mejorar significativamente sus márgenes de ganancia y su competitividad:

- Optimización de Materias Primas: Negociar mejores precios con proveedores a través de compras al por mayor, buscar fuentes de suministro más económicas sin comprometer la calidad, o implementar sistemas de gestión de inventario para reducir el desperdicio en el proceso de producción.

- Mejora de la Eficiencia Operativa: Implementar nuevos procesos de producción o maquinaria mejorada que permitan producir más unidades con la misma cantidad de mano de obra o materiales. Esto podría incluir la automatización de ciertas tareas repetitivas o la optimización de los flujos de trabajo.

- Reducción de Gastos de Mano de Obra Directa: Aumentar la productividad de los empleados a través de capacitación avanzada, mejorar la gestión del tiempo y la asignación de tareas, o reevaluar las estructuras salariales y los incentivos (aunque esto debe hacerse con cautela para no afectar la moral y la calidad).

- Optimización de Servicios Públicos en Producción: Implementar tecnologías de ahorro de energía o agua en la planta de producción, realizar auditorías energéticas y mantener el equipo para que funcione de manera más eficiente.

- Rediseño de Productos: Simplificar el diseño de un producto para que requiera menos materiales, componentes o menos tiempo de ensamblaje, sin sacrificar la calidad o la funcionalidad.

Conclusión

En el mundo de los negocios, la gestión efectiva de los costos es tan vital como la generación de ingresos. Comprender la distinción entre costos fijos y variables es una piedra angular para cualquier decisión financiera y operativa. Los costos fijos, con su naturaleza inmutable a corto plazo, establecen el umbral mínimo de ingresos necesarios para operar y cubren la infraestructura básica de la empresa. Por otro lado, los costos variables, que bailan al ritmo de la producción, definen la rentabilidad incremental de cada unidad vendida y son los que realmente determinan cuánto cuesta producir un producto adicional.

Al dominar estos conceptos, las empresas pueden establecer precios más competitivos, optimizar sus niveles de producción para maximizar las economías de escala, identificar áreas de mejora en la eficiencia operativa y, en última instancia, construir una estrategia financiera sólida que impulse el crecimiento y la sostenibilidad a largo plazo. La capacidad de analizar, controlar y prever estos costos no es solo una tarea contable, sino una herramienta estratégica fundamental para el éxito empresarial en cualquier industria.

Si quieres conocer otros artículos parecidos a Desglosando Costos: Fijos y Variables en tu Negocio puedes visitar la categoría Finanzas.