01/09/2024

En el dinámico mundo de los negocios, comprender y calcular con precisión el costo de tus productos es más que una simple tarea contable; es una piedra angular para la toma de decisiones estratégicas, la fijación de precios competitivos y, en última instancia, la sostenibilidad y el crecimiento de tu empresa. A menudo, el éxito o el fracaso de un producto no se define solo por su calidad o demanda, sino por la capacidad de su creador para manejar sus costos de manera efectiva. Este artículo desglosará la fórmula del costo del producto, explorando sus componentes, su importancia y cómo puedes utilizar este conocimiento para optimizar tus operaciones y maximizar tus ganancias.

El Costo del Producto es una métrica fundamental que refleja todos los gastos incurridos para producir un bien o servicio. Estos costos son capitalizados como inventario en el balance general, lo que significa que se consideran activos que beneficiarán a la empresa en el futuro. Desde las materias primas hasta la mano de obra y los gastos generales de fábrica, cada elemento suma para determinar el valor real de lo que vendes. Conocer estos costos te permite no solo establecer precios justos, sino también identificar áreas de mejora y eficiencia en tu cadena de producción.

¿Qué es el Costo del Producto?

El costo del producto se refiere a todos los desembolsos necesarios para llevar un producto a su estado final listo para la venta. Esto incluye, pero no se limita a, los materiales directos, la mano de obra directa, los suministros de producción y los gastos generales de fábrica. En el caso de los servicios, el costo del producto también abarca los costos laborales asociados con la prestación de dicho servicio al consumidor, incluyendo compensaciones, impuestos sobre la nómina y beneficios para empleados.

Es crucial entender que el costo del producto, tal como lo definen los Principios de Contabilidad Generalmente Aceptados (GAAP) y las Normas Internacionales de Información Financiera (IFRS), aparece en los estados financieros porque comprende los gastos generales de producción requeridos. Sin embargo, los gerentes a menudo ajustan estos costos para la toma de decisiones a corto plazo, como la fijación de precios de venta o las decisiones de producción, a veces excluyendo el componente de gastos generales para centrarse en los costos directos o el impacto de un producto en una actividad de cuello de botella.

La Fórmula Fundamental del Costo del Producto

La fórmula básica para calcular el costo total del producto es sorprendentemente sencilla, pero sus componentes requieren una comprensión detallada:

Costo del Producto = Mano de Obra Directa + Material Directo + Gastos Generales de Fábrica

Desglose de los Componentes:

- Material Directo: Son los materiales que pueden ser directamente rastreados hasta el producto final y que constituyen una parte significativa del mismo. Por ejemplo, la madera para una mesa, el tejido para una prenda de vestir, o los ingredientes principales de un alimento.

- Mano de Obra Directa: Se refiere a los salarios y beneficios de los empleados que trabajan directamente en la fabricación del producto. Esto incluye a los operarios de máquinas, ensambladores, carpinteros, etc.

- Gastos Generales de Fábrica (o Costos Indirectos de Fabricación): Estos son todos los costos de fabricación que no son ni materiales directos ni mano de obra directa, pero que son necesarios para el proceso de producción. A su vez, se subdividen en:

- Mano de Obra Indirecta: Salarios del personal de apoyo en la fábrica que no trabaja directamente en el producto, como supervisores, personal de seguridad, mantenimiento, etc.

- Material Indirecto: Materiales necesarios para la producción pero que no forman parte integral del producto o que son de tan bajo valor que no vale la pena rastrearlos individualmente (ej. clavos, pegamento, lubricantes).

- Otros Gastos Generales de Fábrica: Incluyen alquiler de fábrica, servicios públicos (electricidad, agua), depreciación de maquinaria, seguros de fábrica, etc.

Por lo tanto, la fórmula de los Gastos Generales de Fábrica es:

Gastos Generales de Fábrica = Mano de Obra Indirecta + Material Indirecto + Otros Gastos Generales de Fábrica

Una vez que tienes el costo total del producto, es a menudo más útil calcular el costo por unidad para facilitar la determinación del precio de venta adecuado. La fórmula para el costo del producto por unidad es:

Costo del Producto por Unidad = Costo Total del Producto / Número de Unidades Producidas

Este cálculo por unidad es vital para establecer un precio de venta que te permita cubrir tus costos y generar ganancias. Si el precio de venta es igual al costo por unidad, te encuentras en un punto de equilibrio, sin ganancias ni pérdidas. Para obtener Margen de Beneficio, el precio de venta debe ser superior al costo por unidad.

Ejemplo Práctico de Cálculo de Costo del Producto

Consideremos la Empresa A, un fabricante de mesas, que produjo 1,000 mesas y tuvo los siguientes gastos:

| Tipo de Costo | Descripción | Monto ($) |

|---|---|---|

| Material Directo | Madera para las mesas | $12,000 |

| Mano de Obra Directa | Salarios de carpinteros | $2,000 |

| Material Indirecto | Paquete de clavos | $100 |

| Mano de Obra Indirecta | Salarios de guardias de seguridad de fábrica | $500 |

| Otros Gastos Generales | Alquiler y servicios de fábrica | $500 |

Cálculo:

Costos Directos:

- Material Directo: $12,000

- Mano de Obra Directa: $2,000

Costos Indirectos (Gastos Generales de Fábrica):

- Material Indirecto: $100

- Mano de Obra Indirecta: $500

- Otros Gastos Generales: $500

- Total Gastos Generales de Fábrica: $100 + $500 + $500 = $1,100

Costo Total del Producto:

$12,000 (Material Directo) + $2,000 (Mano de Obra Directa) + $1,100 (Gastos Generales de Fábrica) = $15,100

Costo del Producto por Unidad:

$15,100 / 1,000 mesas = $15.10 por mesa

¿Cuánto Debe Costar Mi Producto? Estrategias de Precios

Calcular el costo del producto es el primer paso; el siguiente es determinar un precio de venta que no solo cubra esos costos, sino que también genere ganancias y sea atractivo para el mercado. Hay varias estrategias a considerar:

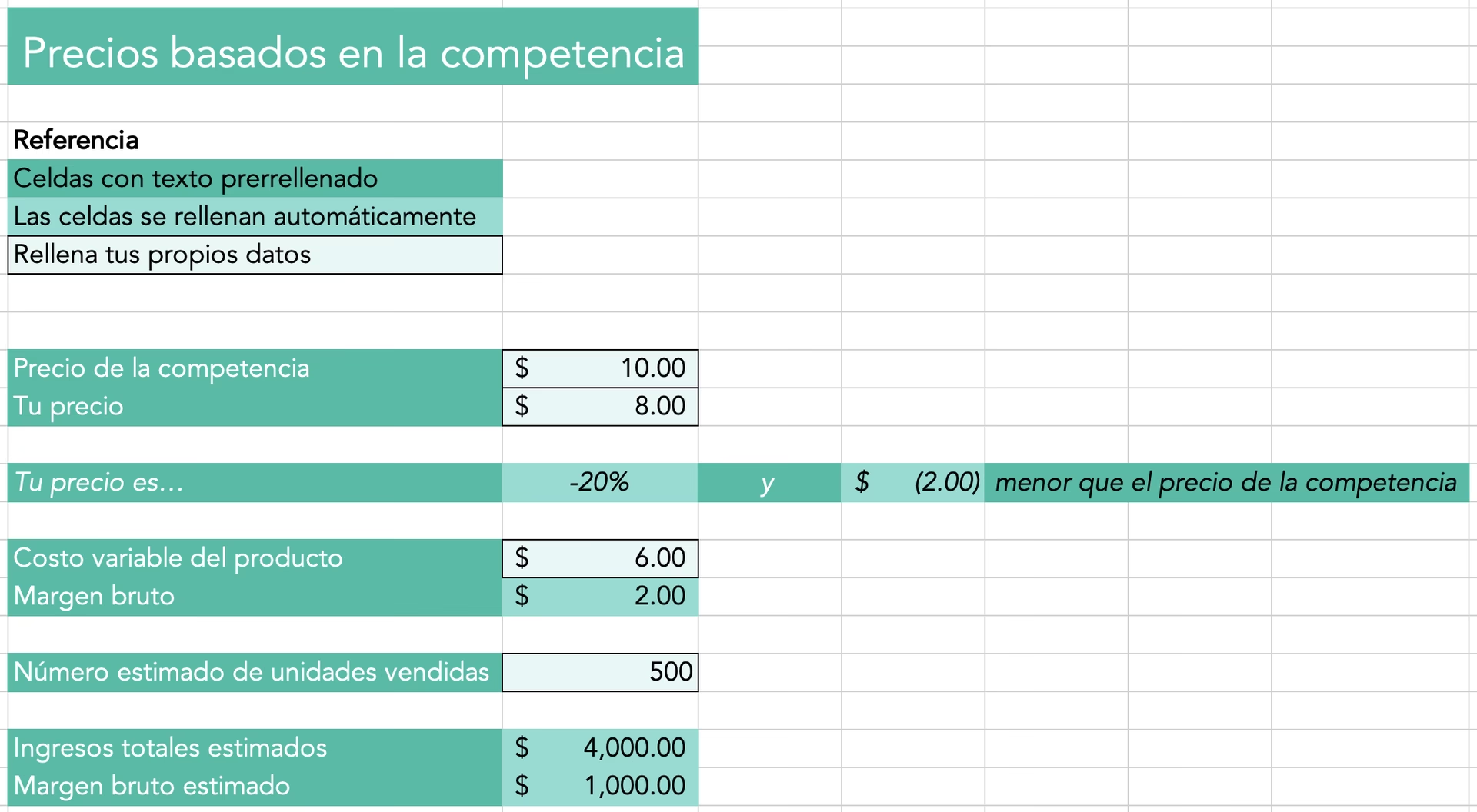

1. Precios Alineados con el Mercado

Una forma sencilla de comenzar es investigar a tus competidores. Encuentra entre 3 y 5 vendedores que ofrezcan productos similares a los tuyos y determina su precio promedio. Esto te dará una idea de dónde podrías posicionar tu producto. Sin embargo, este es solo un punto de partida; no debe ser el único factor que determine tu precio final.

2. Precios Basados en Costos de Fabricación

Este enfoque implica asegurar que tu precio cubra todos tus costos de producción. Incluye todos los Costos Directos como materias primas, ingredientes, etiquetas, empaques, impuestos, aranceles y gastos de envío (el costo de transportar los bienes desde el fabricante hasta ti). Estos se conocen como costos variables. También existen costos fijos, como alquiler, servicios públicos y almacenamiento, que no se incluyen directamente en el precio por unidad, pero deben ser cubiertos por el volumen total de ventas.

3. Precios Basados en Costos Laborales

Si tu precio solo cubre los costos de materiales, no estás compensando tu propio trabajo. Considera cuánto tiempo dedicas a la creación de cada producto y cuánto quieres ganar por hora. ¿Prefieres ganar $20 o $200 por hora? Esto dependerá de tu experiencia, la originalidad de tu producto y los detalles específicos. Por ejemplo, un par de pendientes puede tardar 5 minutos en producirse, pero tejer una manta para bebé puede llevar 5 horas. Tu tiempo es un recurso valioso y debe ser contabilizado en el costo.

4. Precios Basados en la Estrategia de Negocio

Tu estrategia de ventas también influirá en el precio. ¿Venderás exclusivamente a través de tu sitio web de comercio electrónico? ¿O planeas revenderlos a otros minoristas? ¿Trabajarás con mayoristas y distribuidores? ¿Contratarás un centro de cumplimiento o enviarás tus productos tú mismo? Todas estas preguntas deben ser consideradas. Recuerda que los distribuidores y mayoristas suelen quedarse con un 10-15%, y las casas de cumplimiento cobran una tarifa fija más un porcentaje por cada envío, además de los gastos de almacenamiento y embalaje.

Beneficios de Establecer el Costo del Producto

La correcta determinación del costo del producto ofrece múltiples ventajas para cualquier negocio:

- Toma de Decisiones Informadas: Permite a los gerentes tomar decisiones estratégicas sobre precios, volumen de producción y mezcla de productos.

- Análisis de Rentabilidad: Facilita la evaluación de la rentabilidad de cada producto individual, identificando cuáles son los más lucrativos y cuáles podrían necesitar ajustes.

- Control de Costos: Al conocer los componentes de costo, es más fácil identificar áreas donde se pueden reducir gastos sin comprometer la calidad.

- Evaluación del Desempeño: Sirve como una métrica clave para evaluar la eficiencia de los procesos de producción y el desempeño de los equipos.

- Elaboración de Presupuestos Precisos: Ayuda a crear presupuestos más realistas y a proyectar flujos de efectivo con mayor exactitud.

¿Cómo Optimizar el Costo del Producto?

La Optimización del costo del producto es un proceso continuo que busca aumentar la eficiencia y reducir los gastos sin sacrificar la calidad. Aquí hay varias estrategias clave:

1. Simplificar y Optimizar Procedimientos

En lugar de centrarse solo en los costos de producción individuales, examina el proceso de fabricación completo. Muchas empresas cometen el error de optimizar solo una parte del proceso, lo que puede causar problemas en otras etapas. Un enfoque holístico en el flujo de trabajo completo te permite identificar cuellos de botella y redundancias, mejorando la eficiencia general y reduciendo los costos ocultos.

2. Reducir los Gastos de Materiales

Esta es una de las formas más obvias de ahorrar dinero. A menudo, los fabricantes, especialmente los nuevos, eligen componentes de productos sin comprender completamente las implicaciones financieras, lo que lleva a sobrecostos de materiales más adelante. Considera ajustar el diseño de tu producto para usar menos material o buscar alternativas más económicas que mantengan la calidad requerida. La negociación con proveedores y la compra al por mayor también pueden generar ahorros significativos.

3. Aumentar la Productividad de los Empleados

Tu fuerza laboral es un activo valioso, pero también un costo significativo. Busca formas de que tu equipo funcione de manera más eficiente sin sacrificar la precisión o la calidad. Implementar programas como:

- Responsabilidad por la Eficacia: Fomentar la productividad a través de una gestión activa del rendimiento, estableciendo metas claras y proporcionando retroalimentación.

- Incentivos: Ofrecer bonificaciones por productividad puede ser menos costoso que pagar horas extras o contratar personal adicional.

- Horarios de Trabajo Más Eficientes: Analizar y ajustar los horarios para maximizar la producción durante las horas de mayor eficiencia.

4. Gestionar los Costos de Mantenimiento de Inventario

Mantener inventario durante un período prolongado, ya sean productos terminados o materias primas, puede sumar rápidamente los costos. Como fabricante, debes considerar los costos de mantenimiento de inventario, que incluyen almacenamiento, seguro, mantenimiento y, si es necesario, eliminación. Un proceso de fabricación bien diseñado puede evitar la sobreproducción y reducir estos costos de almacenamiento excesivos. Adoptar prácticas como el justo a tiempo (JIT) puede minimizar la cantidad de inventario en mano.

Preguntas Frecuentes sobre el Costo del Producto

¿Cuál es la diferencia entre costo de producto y costo de periodo?

Los costos de producto son aquellos directamente relacionados con la producción de bienes o servicios y se capitalizan como inventario (ej. materiales, mano de obra directa, gastos generales de fábrica). Los costos de periodo, por otro lado, no están directamente relacionados con la producción y se cargan como gastos en el periodo en que se incurren (ej. gastos de venta, gastos administrativos, alquiler de oficinas).

¿Por qué es importante calcular el costo por unidad?

El costo por unidad es crucial porque te permite determinar el precio de venta mínimo para evitar pérdidas, calcular tu punto de equilibrio y establecer precios que te generen la ganancia deseada. Además, facilita las comparaciones con los competidores y la toma de decisiones sobre el volumen de producción.

¿Cómo influye el diseño del producto en su costo?

El diseño del producto tiene un impacto significativo en el costo. Un diseño complejo puede requerir materiales más caros, procesos de fabricación más largos o mano de obra más especializada. Simplificar el diseño, estandarizar componentes o elegir materiales alternativos puede reducir drásticamente los costos de producción sin comprometer la funcionalidad o la estética.

¿Qué son los costos fijos y variables en el contexto del costo del producto?

Los costos variables son aquellos que cambian en proporción directa con el volumen de producción (ej. materias primas, mano de obra directa). Los costos fijos, en cambio, permanecen constantes independientemente del volumen de producción (ej. alquiler de fábrica, salarios de supervisores, depreciación de maquinaria). Aunque los costos fijos no se asignan directamente a cada unidad como los variables, deben ser cubiertos por el total de ventas para que el negocio sea rentable.

Dominar la fórmula y los componentes del costo del producto es una habilidad indispensable para cualquier empresario o gerente. No solo te permite establecer precios justos y competitivos, sino que también te brinda la visión necesaria para optimizar tus operaciones, identificar ineficiencias y, en última instancia, asegurar la rentabilidad y el crecimiento sostenible de tu negocio. Al aplicar una gestión de costos rigurosa y estratégica, transformarás tus desafíos financieros en oportunidades de éxito.

Si quieres conocer otros artículos parecidos a La Fórmula del Costo del Producto: Guía Completa puedes visitar la categoría Finanzas.