24/01/2025

En el vasto y dinámico mundo de las finanzas y las inversiones, comprender la naturaleza de los activos es fundamental para tomar decisiones informadas. Uno de los conceptos más importantes y, a menudo, malinterpretados es la Beta de una acción. Esta métrica es una herramienta poderosa que nos permite medir la volatilidad de un activo en relación con el mercado general. En términos simples, nos dice cuánto se espera que se mueva el precio de una acción en respuesta a los movimientos del mercado. Para cualquier inversor o trader, entender la Beta es crucial, ya que impacta directamente en la percepción del riesgo y el potencial de retorno de una inversión.

A lo largo de este artículo, desglosaremos qué es exactamente la Beta, cómo se calcula, qué significan sus diferentes valores y cómo puedes utilizarla para construir una cartera que se alinee con tu tolerancia al riesgo y tus objetivos financieros. Desde los inversores conservadores hasta los especuladores de alto riesgo, la Beta ofrece una perspectiva única sobre el comportamiento de una acción.

- ¿Qué es la Beta de una Acción?

- Beta vs. Alfa: Entendiendo las Diferencias

- Acciones de Alto Valor Beta

- Acciones de Bajo Valor Beta

- ¿Qué Significa una Acción Beta Negativa?

- Cómo Calcular la Beta de una Acción

- ¿Dónde Encontrar la Beta de una Acción?

- Cómo Leer e Interpretar los Valores de Beta

- Beta Alta vs. Beta Baja: ¿Cuál es Mejor?

- Ventajas de Usar la Beta como Indicador de Riesgo

- Desventajas de Usar la Beta como Indicador de Riesgo

- Estrategias de Inversión Basadas en la Beta

- Preguntas Frecuentes sobre la Beta

- Conclusión

¿Qué es la Beta de una Acción?

La Beta de una acción es una medida estadística que cuantifica la sensibilidad del precio de una acción a los movimientos del mercado en su conjunto. Imagina el mercado como una gran marea; la Beta nos dice si una acción es como un pequeño bote que apenas se mueve con la marea, o como un velero que se balancea violentamente con cada ola. Generalmente, un índice de referencia, como el S&P 500 en Estados Unidos, se le asigna una Beta de 1.0. Este valor de referencia sirve como el punto medio.

Si una acción tiene una Beta superior a 1.0, significa que es más volátil que el mercado. Por ejemplo, una Beta de 1.5 indicaría que la acción tiende a moverse un 50% más que el mercado. Si el mercado sube un 1%, esta acción podría subir un 1.5%. Del mismo modo, si el mercado cae un 1%, la acción podría caer un 1.5%. Por otro lado, si una acción tiene una Beta inferior a 1.0, es menos volátil que el mercado. Una Beta de 0.8, por ejemplo, sugeriría que la acción se mueve un 20% menos que el mercado. Si el mercado sube un 1%, la acción podría subir un 0.8%, y viceversa.

La Beta es una métrica invaluable tanto para los traders a corto plazo como para los inversores a largo plazo. Los traders a menudo buscan activos con Beta alta para aprovechar los movimientos de precios rápidos y significativos. Para los inversores, cuyo horizonte temporal es más amplio, los movimientos a corto plazo son menos relevantes, pero la Beta sigue siendo crucial para evaluar el riesgo sistémico y la coherencia de una inversión con su perfil de riesgo individual. Las acciones con Beta más alta tienden a ofrecer mayores rendimientos potenciales, pero también conllevan un riesgo de pérdida más elevado.

Beta vs. Alfa: Entendiendo las Diferencias

Tanto la Beta como el Alfa son herramientas utilizadas para evaluar el rendimiento histórico de una acción en comparación con un punto de referencia. Sin embargo, miden aspectos fundamentalmente distintos:

- Beta: Como ya hemos establecido, mide la volatilidad de una acción en relación con el mercado. Responde a la pregunta: ¿cuánto se mueve esta acción cuando el mercado se mueve?

- Alfa: Mide si una acción ha tenido un rendimiento superior o inferior al que se esperaría, dado su nivel de riesgo (medido por la Beta). En esencia, el Alfa busca el rendimiento que no puede explicarse por los movimientos del mercado. Responde a la pregunta: ¿cuánto rendimiento adicional (o menor) generó esta acción en comparación con lo que se esperaba?

Aunque ambos se expresan como un número, sus interpretaciones son muy diferentes. Una Beta de 1.5 significa que la acción ha sido un 50% más volátil que el índice de referencia. Por el contrario, un Alfa de 1.5 indica que la acción superó el rendimiento del índice de referencia en un 1.5%. Un Alfa positivo sugiere que el gestor de la inversión o la acción misma ha añadido valor más allá de lo que el mercado por sí solo habría proporcionado.

La mayoría de los inversores y traders consideran tanto la Beta como el Alfa al tomar decisiones. Si una acción con una Beta alta (y, por lo tanto, un riesgo de volatilidad elevado) no produce un Alfa positivo (es decir, no supera al mercado), podrían concluir que el riesgo adicional de volatilidad no se justifica por la recompensa.

Acciones de Alto Valor Beta

Una acción de alto valor Beta es aquella que exhibe una tasa de volatilidad significativamente mayor que el índice de referencia con el que se compara. Si bien no hay una definición estricta de 'Beta alta', una acción con una Beta de 2.0, por ejemplo, se movería el doble que el mercado, lo cual es considerable. Sin embargo, el umbral de lo que se considera 'alto' puede variar según la industria y el índice específico.

Las acciones con Beta alta conllevan un mayor riesgo, ya que sus precios pueden experimentar oscilaciones más drásticas. No obstante, tienden a superar al índice de referencia durante los períodos de subida del mercado (mercados alcistas). La contraparte es que, en mercados bajistas, estas acciones pueden sufrir caídas mucho más pronunciadas. Esto las hace atractivas para los traders que buscan aprovechar la volatilidad a corto plazo, utilizando derivados para posicionarse tanto en movimientos al alza como a la baja.

Estas acciones suelen encontrarse en industrias cíclicas, aquellas que están fuertemente influenciadas por el ciclo económico de auge y caída. Ejemplos comunes incluyen bienes de consumo discrecional (automóviles de lujo, restaurantes caros), el sector financiero y el de materiales. Para los inversores a largo plazo, las acciones de Beta alta pueden ser una fuente de preocupación debido al riesgo de mantenerlas durante una recesión. La decisión final dependerá siempre del perfil de riesgo individual del inversor, sopesando el potencial de rendimientos extraordinarios frente al riesgo de pérdidas considerables.

Acciones de Bajo Valor Beta

Las acciones de Beta baja, por el contrario, exhiben niveles de volatilidad inferiores en comparación con el punto de referencia. Un valor Beta bajo suele ser inferior a 1.0, y en ocasiones, incluso cercano a 0 o negativo.

Aunque las acciones de Beta baja no ofrecen los rendimientos extraordinarios que las acciones de Beta alta pueden proporcionar en mercados alcistas, su estabilidad las hace muy atractivas para ciertos tipos de inversores. Tienden a tener un rendimiento superior a largo plazo debido a la consistencia de sus retornos en diversas condiciones de mercado. Por esta razón, las acciones de Beta baja son la elección preferida de los inversores que adoptan una estrategia de comprar y mantener a largo plazo, en lugar de los traders a corto plazo.

Las empresas con las Betas más bajas a menudo operan en industrias consideradas defensivas, es decir, aquellas que se desempeñan relativamente bien independientemente del estado de la economía. Ejemplos típicos incluyen bienes de consumo básico (alimentos, productos de higiene) y servicios públicos (electricidad, agua). La demanda de sus productos y servicios tiende a ser constante, lo que se traduce en ingresos estables y, por ende, en una menor volatilidad en el precio de sus acciones.

Es importante considerar el entorno actual al evaluar estas acciones. Por ejemplo, durante la pandemia de coronavirus, el sólido desempeño del mercado que siguió a la caída bursátil de 2020 hizo que el S&P 500 rindiera un 50.9%, mientras que un ETF de baja volatilidad como el iShares MSCI USA Min Vol rindió un 29%. Esto ilustra cómo, en mercados fuertemente alcistas, las acciones de Beta baja pueden quedarse rezagadas en términos de rendimiento, aunque su estabilidad sea una ventaja en otros escenarios.

¿Qué Significa una Acción Beta Negativa?

Una acción con Beta negativa es aquella que tiene un valor inferior a 0. Esto es poco común en el mercado de valores, pero no imposible. Una Beta negativa indica que la acción tiene una correlación inversa con el punto de referencia: cuando el mercado sube, la acción tiende a bajar, y cuando el mercado baja, la acción tiende a subir. En esencia, se mueven en direcciones opuestas.

Existen algunas industrias donde las Betas negativas son más frecuentes, como las mineras de oro. Las acciones de empresas de oro a menudo funcionan mejor en tiempos de incertidumbre económica o cuando el mercado en general está cayendo, ya que el oro es percibido como un activo refugio. Las acciones con Beta negativa son una parte valiosa de las estrategias de diversificación de cartera, ya que pueden proporcionar una cobertura natural contra las caídas en otras acciones que tienen una Beta positiva o cercana a 1.0. Al incluir activos con Beta negativa, un inversor puede potencialmente mitigar las pérdidas de su cartera durante una recesión del mercado.

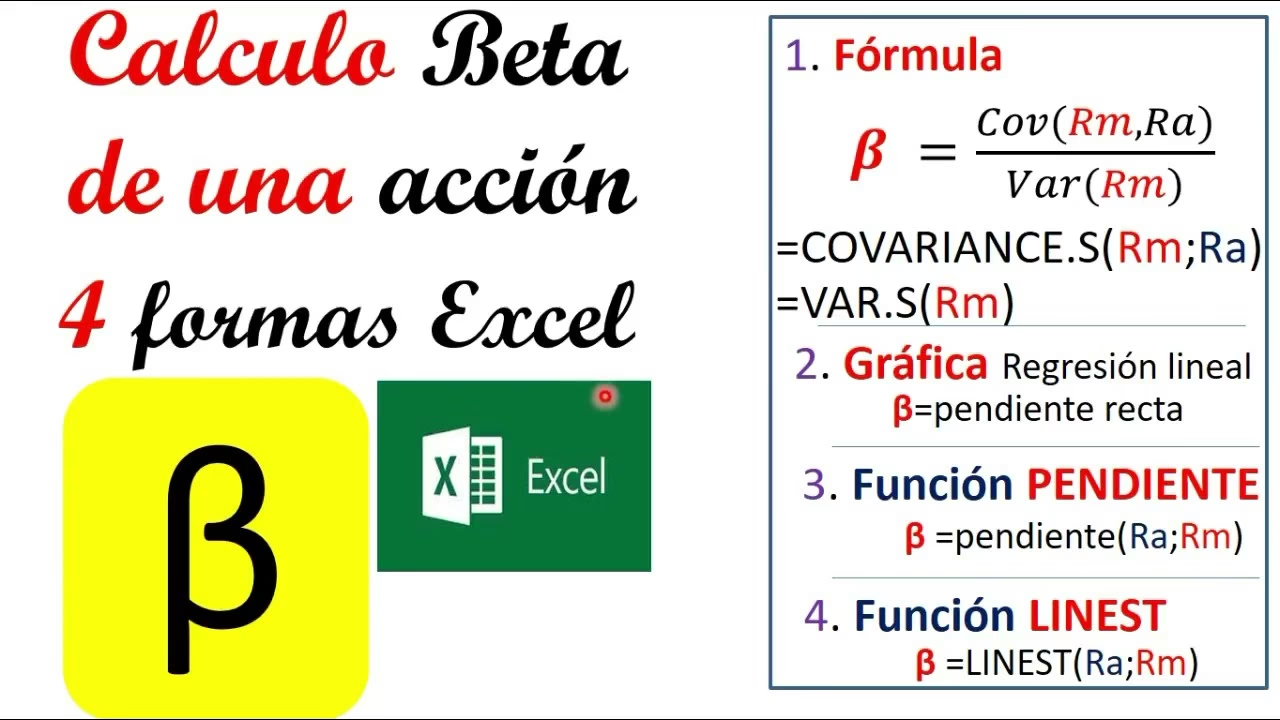

Cómo Calcular la Beta de una Acción

Calcular la Beta de una acción de forma manual puede ser un proceso complejo, ya que requiere múltiples puntos de datos históricos. Por esta razón, la Beta se calcula comúnmente utilizando programas de hojas de cálculo como Excel o calculadoras Beta en línea. Sin embargo, entender la fórmula subyacente es fundamental para comprender qué representa la Beta.

La fórmula básica para calcular la Beta es la siguiente:

Beta = Covarianza (Rendimientos de la Acción, Rendimientos del Índice de Referencia) / Varianza (Rendimientos del Índice de Referencia)

Desglosemos los componentes:

- Covarianza: La covarianza es una medida estadística que indica cómo dos variables se mueven juntas. En este caso, mide la relación direccional entre los rendimientos de la acción y los rendimientos del índice de referencia. Una covarianza positiva significa que la acción y el índice tienden a moverse en la misma dirección (ambos suben o ambos bajan). Una covarianza negativa significa que se mueven en direcciones opuestas.

Para calcular la covarianza, primero se deben determinar los rendimientos diarios (o semanales, mensuales, según el período deseado) tanto de la acción como del índice. Luego, se calcula la diferencia entre cada rendimiento individual y el rendimiento promedio para cada uno. La fórmula de la covarianza se vería así:

Covarianza = [1 / (Tamaño de la Muestra - 1)] * Σ [(Retorno de la Acción - Retorno Promedio de la Acción) * (Retorno del Índice de Referencia - Retorno Promedio del Índice de Referencia)]

- Varianza: La varianza mide cuánto se dispersan los rendimientos de una variable (en este caso, el índice de referencia) con respecto a su propio promedio. Es una medida de la volatilidad intrínseca del índice.

La ecuación de la varianza se calcula como la suma ponderada del cuadrado de las diferencias entre cada resultado y los rendimientos esperados:

Varianza = Σ (Desviación del Rendimiento)2 / N

Donde:

- Σ = Notación de suma (la suma de todos los valores devueltos)

- Desviación del Rendimiento = La diferencia entre el rendimiento real y el rendimiento promedio durante el período seleccionado

- N = Número de puntos de datos para el período (tamaño de la muestra)

Ejemplo Práctico de Cálculo de Beta

Supongamos que queremos comparar la Beta de Tesla con el S&P 500. Después de recopilar los datos de rendimiento durante los últimos cinco años, encontramos que la covarianza entre Tesla y el S&P 500 (SPY) es de 3.5, mientras que la varianza del SPY es de 1.72.

Aplicando la fórmula de la Beta:

Beta de Tesla = 3.5 (Covarianza) / 1.72 (Varianza) = 2.03

Esto significa que, en teoría, Tesla es un 103% más volátil que el S&P 500. Es decir, por cada 1% de movimiento en el S&P 500, se esperaría que Tesla se mueva un 2.03% en la misma dirección.

¿Dónde Encontrar la Beta de una Acción?

Aunque el cálculo manual es posible, la Beta de una acción suele estar disponible públicamente en la mayoría de los sitios web de noticias financieras y plataformas de negociación de acciones. Se encuentra típicamente en la página de resumen o 'instantánea' de una acción, junto con el precio más reciente, el volumen y otros datos relevantes. Algunas fuentes ampliamente utilizadas incluyen:

- Yahoo Finance: Ofrece la Beta junto con otras métricas y gráficos detallados.

- Morningstar: Proporciona análisis en profundidad, informes de investigación y métricas bursátiles completas, incluida la Beta.

- Bloomberg Terminal: Una herramienta de referencia para inversores institucionales debido a la enorme cantidad de datos que ofrece, aunque su costo de suscripción la hace inaccesible para la mayoría de los inversores individuales.

- LSEG Data & Analytics (anteriormente Refinitiv): Otra plataforma profesional popular para el análisis de datos.

- Tradingview: Una plataforma altamente personalizable con una comunidad vibrante para ideas de trading.

- Plataformas de Corretaje: La mayoría de las plataformas de corretaje permiten el análisis de la Beta directamente vinculada al rendimiento de la cartera y al análisis de acciones individuales.

Cómo Leer e Interpretar los Valores de Beta

La Beta es un valor numérico, donde el mercado global (representado por un índice como el S&P 500) tiene una Beta de 1.0. Las acciones individuales se clasifican según su desviación de este punto de referencia. La siguiente tabla resume lo que significan los diferentes valores de Beta:

| Valor Beta | Significado |

|---|---|

| 1.0 | La acción se mueve en línea con el mercado en general. Su volatilidad es similar a la del índice. |

| > 1.0 | La acción es más volátil que el mercado. Experimenta movimientos de precios más grandes que el índice. Cuanto mayor sea el valor, mayor la volatilidad. Por ejemplo, una Beta de 2.0 significa que la acción se mueve el doble que el mercado. |

| < 1.0 (pero > 0) | La acción es menos volátil que el mercado. Experimenta movimientos de precios más pequeños que el índice. |

| 0.0 | Los movimientos de la acción no están correlacionados en absoluto con el mercado en general. Es un indicador positivo para inversores que buscan diversificar sus carteras contra una desaceleración del mercado. |

| < 0 (Beta Negativa) | La acción se mueve en la dirección opuesta al mercado. Cuando el mercado sube, la acción baja, y viceversa. Una Beta de -1.0 significa que la acción se mueve perfectamente inversa al mercado. |

Es importante recordar que una Beta negativa es rara para las acciones, pero cuando ocurre, puede servir como un instrumento de cobertura contra los movimientos del mercado. Por ejemplo, una acción con una Beta de -0.5 caería un 0.5% por cada 1% de aumento en el mercado general.

Beta Alta vs. Beta Baja: ¿Cuál es Mejor?

La elección entre acciones de Beta alta y Beta baja depende en gran medida del perfil de riesgo del inversor y de sus objetivos de inversión. La creencia común en la inversión es que a mayor potencial de recompensa, mayor riesgo.

- Acciones de Beta Alta: Se espera que proporcionen mayores rendimientos potenciales porque conllevan más riesgo. Estas acciones tienden a tener movimientos de precios más grandes, lo que ofrece oportunidades para obtener ganancias significativas en un corto período, especialmente en mercados alcistas. Sin embargo, también conllevan un riesgo considerable de pérdidas importantes en mercados bajistas. Son atractivas para inversores más agresivos, traders diarios o aquellos que buscan un crecimiento rápido y están dispuestos a asumir la volatilidad. Ejemplos incluyen muchas empresas tecnológicas innovadoras o startups.

- Acciones de Beta Baja: Ofrecen menores rendimientos potenciales porque conllevan menos riesgo. Estas acciones tienden a ser más estables y son preferidas por inversores más conservadores, incluidos aquellos que necesitarán acceder a sus fondos en un futuro cercano. Muchas empresas de Beta baja son conocidas por ofrecer ingresos y beneficios constantes tanto en períodos de expansión como de contracción económica, con sorpresas mínimas. Tienden a funcionar mejor durante las recesiones.

Un ejemplo clásico de una acción de Beta baja es Procter & Gamble (P&G), el fabricante de marcas domésticas como Pampers y Gillette. A mayo de 2025, P&G tenía una Beta de cinco años de 0.41. Esto significa que su precio de acción fluctúa mucho menos que el mercado en general; por cada 1% de movimiento en el mercado, las acciones de P&G se movieron un 0.41% en promedio. Aunque esto protege contra pérdidas, también limita el potencial alcista en comparación con otras opciones.

Por otro lado, Tesla es un ejemplo de una acción con Beta alta. Su Beta de cinco años en mayo de 2025 era de 2.43. Esta cifra refleja la gran esperanza y especulación incorporada en su precio, lo que resulta en oscilaciones salvajes cada vez que la empresa es noticia. Un ligero tropiezo puede hacer que el precio de la acción se desplome drásticamente, mientras que una pizca de buenas noticias puede provocar un gran repunte.

Es crucial recordar que la Beta de una acción cambia con el tiempo a medida que una empresa madura, enfrenta problemas o las condiciones generales del mercado evolucionan.

Ventajas de Usar la Beta como Indicador de Riesgo

La Beta es una métrica valiosa por varias razones, especialmente para aquellos que se adhieren al Modelo de Valoración de Activos de Capital (CAPM), donde es un componente clave para estimar la tasa de retorno esperada en relación con el riesgo de la inversión.

- Evaluación Cuantificable del Riesgo: La Beta proporciona una medida clara y numérica de la sensibilidad de una acción a los movimientos del mercado, lo que la hace fácil de entender y trabajar. Intuitivamente, tiene sentido: una acción tecnológica en fase inicial cuyo precio sube y baja más que el mercado parece más arriesgada que una acción de servicios públicos con Beta baja.

- Diversificación de Cartera: Utilizar la Beta permite a los inversores elegir una variedad de acciones que, en conjunto, pueden ayudar a diversificar la cartera y hacerla más resistente a las caídas del mercado. Al combinar activos con diferentes Betas, se puede ajustar el riesgo general de la cartera.

- Rendimiento del Punto de Referencia: La Beta aclara cuánto de la volatilidad de una acción se debe a factores de mercado (riesgo sistémico) en lugar de al rendimiento individual de la empresa (riesgo idiosincrásico). Esto ayuda a los inversores a comprender mejor la fuente de los movimientos de precios.

En general, la Beta es más útil para los traders que compran y venden acciones con frecuencia que para los inversores con horizontes a largo plazo.

Desventajas de Usar la Beta como Indicador de Riesgo

A pesar de sus ventajas, la Beta tiene limitaciones importantes que los inversores deben considerar:

- Naturaleza Histórica: La Beta se basa en movimientos de precios pasados. Es una 'retrospectiva' y no predice necesariamente el futuro. El rendimiento pasado no es garantía de resultados futuros.

- Ignora Factores Fundamentales: La Beta no tiene en cuenta los factores fundamentales de una empresa, como el crecimiento de sus ganancias, la solidez de su gestión, el lanzamiento de nuevos productos o los flujos de caja futuros. Para los inversores de valor, que se centran en los fundamentos de una empresa, esto es una deficiencia significativa.

- No Distingue entre Riesgo Ascendente y Descendente: La Beta mide la volatilidad en ambas direcciones. Para la mayoría de los inversores, los movimientos a la baja son un riesgo, mientras que los movimientos al alza son una oportunidad. La Beta no diferencia entre estos.

- Asume una Relación Lineal: La Beta asume una relación lineal constante entre la acción y el mercado, lo cual puede no ser cierto en condiciones de mercado extremas o durante períodos de cambio significativo en la empresa.

- Inestabilidad del Valor: El valor de la Beta de una sola acción tiende a fluctuar con el tiempo, lo que la hace algo poco fiable como una medida constante de riesgo.

- No Aplica a Nuevas Acciones: Las acciones más recientes no tienen suficiente historial de precios para establecer una Beta fiable.

- Ejemplo de Limitación: Si una empresa de servicios públicos, tradicionalmente de Beta baja, decide entrar en un negocio de energía comercial de alto riesgo y asume una deuda significativa, su Beta histórica no reflejará los nuevos riesgos sustanciales que la empresa ha asumido.

En resumen, si bien la Beta es una buena métrica de riesgo para los traders a corto plazo, es menos útil para los inversores con horizontes a largo plazo, quienes deberían considerar un espectro más amplio de factores de riesgo.

Estrategias de Inversión Basadas en la Beta

La Beta puede ser la base de varias estrategias de inversión, adaptándose a diferentes objetivos y perfiles de riesgo:

- Estrategias de Beta Alta: Se centran en acciones con una Beta significativamente superior a 1.0. Buscan maximizar los rendimientos en mercados alcistas, asumiendo un mayor riesgo. Estas acciones pueden generar ganancias considerables, pero también grandes pérdidas.

- Estrategias de Beta Baja: Priorizan la estabilidad y la protección a la baja. Se enfocan en acciones defensivas con una Beta inferior a 1.0, buscando rendimientos más consistentes y menor volatilidad, especialmente en mercados bajistas.

- Estrategias Neutras al Mercado: Buscan eliminar el impacto de la Beta equilibrando posiciones largas y cortas. El objetivo es generar Alfa independientemente de la dirección del mercado.

- Estrategias de Rotación de Beta: Implican cambiar entre activos de Beta alta y Beta baja en función de la dirección esperada del mercado, lo que requiere un cierto nivel de market timing.

- Estrategias Smart Beta: Son estrategias más avanzadas que combinan la gestión pasiva con elementos de gestión activa. No se basan únicamente en la Beta, sino que también apuntan a factores de riesgo específicos como el valor, el impulso o la baja volatilidad, construyendo carteras con ponderaciones que no son solo por capitalización de mercado.

Preguntas Frecuentes sobre la Beta

Aquí respondemos algunas de las preguntas más comunes relacionadas con la Beta de las acciones:

¿Cuál es una buena Beta para una acción?

No existe una 'buena' Beta universal, ya que lo ideal depende de la tolerancia al riesgo del inversor y sus objetivos. Para un inversor conservador que busca estabilidad y menos volatilidad, una Beta baja (inferior a 1.0) sería 'buena'. Para un inversor agresivo que busca mayores rendimientos y está dispuesto a asumir más riesgo, una Beta alta (superior a 1.0) podría ser 'buena'. La Beta se evalúa en el contexto del perfil de riesgo individual y el entorno del mercado.

¿La Beta y el Alfa se correlacionan?

Si bien el Alfa y la Beta no están directamente correlacionados en su definición, las condiciones del mercado y las estrategias de inversión pueden crear relaciones indirectas. La Beta mide el riesgo sistémico (movimientos del mercado), mientras que el Alfa mide el rendimiento idiosincrásico (rendimiento más allá del mercado). Un Alfa positivo sugiere un rendimiento fuerte impulsado por la habilidad o factores únicos, independientemente de las tendencias del mercado.

¿Cuál es la ventaja de comprar acciones de Alfa alto pero Beta baja?

Las acciones con Alfa alto y Beta baja son muy atractivas porque ofrecen lo mejor de ambos mundos: un rendimiento superior (Alfa alto) y estabilidad de cartera (Beta baja). Esta combinación tiende a mejorar la diversificación de la cartera, reducir el riesgo general y generar rendimientos más suaves y consistentes. Son activos que superan al mercado sin exponer al inversor a una volatilidad excesiva.

¿Puede la Beta ser negativa?

Sí, la Beta puede ser negativa, aunque es raro para la mayoría de las acciones. Una Beta negativa indica que un activo se mueve inversamente al mercado. Esto significa que cuando el mercado sube, el activo baja, y viceversa. Los activos con Beta negativa, como las acciones de empresas mineras de oro o ciertas materias primas, pueden ayudar a estabilizar los rendimientos de la cartera y compensar los riesgos de otros activos con Beta positiva, actuando como una cobertura.

Conclusión

La Beta es una métrica fundamental en el análisis de inversiones, que cuantifica la volatilidad de un valor o cartera en comparación con su índice de referencia. Es un valor numérico que indica cuánto tiende a fluctuar el precio de una acción con el tiempo. Un valor más alto significa que la acción tiende a oscilar más.

En última instancia, es crucial distinguir entre el riesgo a corto plazo, donde la Beta y la volatilidad del precio son muy útiles, y el riesgo fundamental a largo plazo, donde factores macroeconómicos y específicos de la empresa son más relevantes. Si bien una Beta alta puede implicar una mayor volatilidad del precio a corto plazo, no siempre descarta oportunidades a largo plazo. La Beta es una herramienta poderosa, pero como cualquier herramienta, debe usarse con comprensión y en el contexto de una estrategia de inversión bien definida.

Si quieres conocer otros artículos parecidos a ¿Qué es la Beta de una Acción y Cómo Calcularla? puedes visitar la categoría Cálculos.