31/03/2025

En un momento crucial de la historia económica argentina, el 3 de febrero de 2002, el país se enfrentó a una transformación sin precedentes de sus obligaciones financieras. El Decreto N° 214/2002 marcó el inicio de la pesificación, convirtiendo todas las deudas y depósitos expresados en moneda extranjera a pesos. Sin embargo, esta medida trajo consigo un nuevo desafío: ¿cómo mantener el valor de esas obligaciones en un contexto de incertidumbre económica? La respuesta fue la introducción del Coeficiente de Estabilización de Referencia, conocido como CER. Este artículo es una guía exhaustiva para comprender qué es el CER, a qué tipo de obligaciones se aplica y, fundamentalmente, cómo calcularlo y aplicarlo en diversos escenarios.

El CER no es solo un número; es una herramienta vital que ha influido y sigue influyendo en diversas relaciones jurídicas y financieras en Argentina, especialmente aquellas originadas en el período de la crisis de 2002. Acompáñanos a desentrañar los misterios de este coeficiente y a conocer su impacto real.

- ¿Qué es el CER y por qué fue creado?

- Obligaciones alcanzadas por el CER

- La fórmula mágica: ¿Cómo se calcula el CER?

- Casos prácticos de aplicación del CER

- Preguntas frecuentes sobre el CER

- ¿El deudor que al 6 de enero de 2002 ya estaba en mora se beneficia con la pesificación (más la aplicación del CER)?

- ¿Existe un plazo de seis meses durante los cuales el CER no se aplica?

- ¿Existe un tope a la tasa de interés que se puede cobrar sobre las deudas pesificadas y ajustadas por CER?

- ¿Se puede convenir la aplicación del CER en los nuevos contratos en pesos?

- ¿Las partes pueden convenir que no van a aplicar el CER?

- ¿Puede cuestionarse la validez del CER?

- CER más allá de las deudas: Los Bonos CER como Inversión

- Un punto de claridad: El “Certificado CER” del SAT (México)

- Conclusión

¿Qué es el CER y por qué fue creado?

El Coeficiente de Estabilización de Referencia (CER) es un índice diseñado para ajustar el valor de las deudas y obligaciones monetarias en Argentina. Fue introducido por el Decreto N° 214/2002 en el marco de la crisis económica y la consecuente pesificación de la economía. Su objetivo principal era compensar la pérdida de valor de la moneda local debido a la inflación, asegurando que las obligaciones convertidas a pesos mantuvieran su poder adquisitivo original.

El CER es publicado diariamente por el Banco Central de la República Argentina (BCRA), siguiendo las pautas establecidas por el Ministerio de Economía en la Resolución N° 47/2002. Este coeficiente refleja la variación diaria de la evolución mensual del índice de precios al consumidor (IPC), que a su vez es publicado por el INDEC (Instituto Nacional de Estadística y Censos). El BCRA tiene la obligación de publicar estos coeficientes todos los días 7 de cada mes, asegurando la transparencia y disponibilidad de la información para todos los involucrados.

Obligaciones alcanzadas por el CER

El Decreto 214/2002 estipuló claramente a qué tipo de obligaciones se aplicaría el CER, abarcando un amplio espectro de relaciones financieras y contractuales existentes al 6 de enero de 2002 que no hubieran sido convertidas a pesos con anterioridad. Es fundamental entender estas categorías para determinar si una deuda o un depósito está sujeto a este ajuste.

Obligaciones vinculadas al sistema financiero

Estas incluyen todas aquellas relaciones monetarias que involucraban a entidades bancarias y financieras. Las principales son:

- Depósitos en moneda extranjera: Los depósitos en dólares u otras monedas extranjeras que existían en el sistema financiero al 6 de enero de 2002 fueron pesificados a una relación de $1,40 por dólar o su equivalente en otra moneda extranjera.

- Préstamos y otras deudas con el sistema financiero: Los préstamos u otras deudas en dólares u otra moneda extranjera contraídas con entidades financieras hasta el 6 de enero de 2002, fueron pesificados a $1 por dólar o su equivalente.

- Deudas transmitidas a fideicomisos: Aquellas deudas en moneda extranjera transmitidas por entidades financieras en propiedad fiduciaria a fideicomisos existentes al 6 de enero de 2002, también fueron pesificadas a $1 por dólar o su equivalente.

Obligaciones no vinculadas al sistema financiero

Esta categoría es muy amplia y abarca la mayoría de las obligaciones de dar sumas de dinero expresadas en dólares u otra moneda extranjera que no tenían relación directa con el sistema bancario. Estas fueron pesificadas a una relación de $1 por dólar o su equivalente en otra moneda extranjera. Ejemplos comunes de estas obligaciones incluyen:

- Contratos de alquiler.

- Contratos de compraventa.

- Contratos de locación de servicios.

- Pólizas de seguros.

- Préstamos no vinculados al sistema financiero, como los populares préstamos hipotecarios que se gestionaban a través de escribanías.

- Obligaciones extracontractuales, como el pago de daños y perjuicios.

- Obligaciones de pago reconocidas por sentencia judicial.

Obligaciones a las que NO se aplica el CER

Es igualmente importante destacar qué obligaciones quedaron excluidas del ajuste por CER:

- Obligaciones en Pesos preexistentes: Aquellas deudas denominadas en Pesos que ya existían al 6 de enero de 2002 y, por lo tanto, no fueron sujetas a pesificación.

- Obligaciones posteriores al 6 de enero de 2002: Cualquier obligación de pagar sumas de dinero, ya sea en Pesos o en moneda extranjera, que se haya originado después del 6 de enero de 2002. La Ley N° 25.561 prohíbe la indexación o repotenciación de deudas en contratos posteriores a esa fecha.

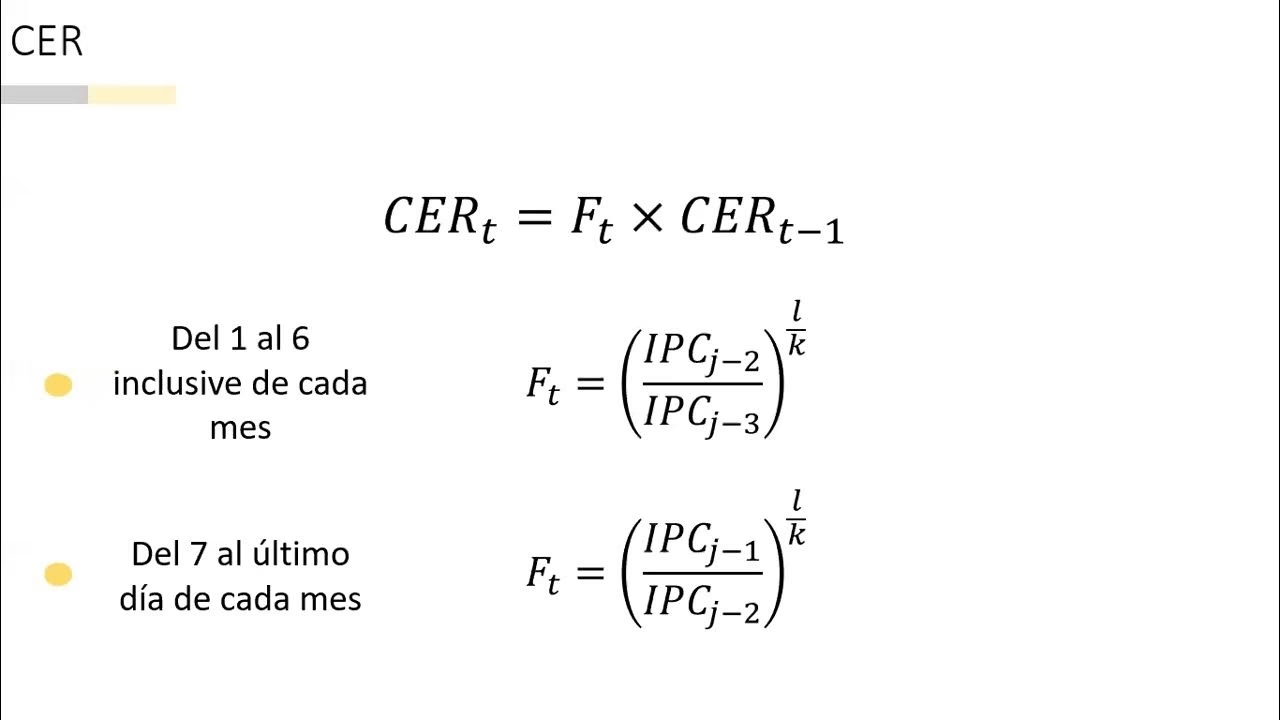

La fórmula mágica: ¿Cómo se calcula el CER?

El cálculo del ajuste por CER es relativamente sencillo una vez que se tienen los coeficientes adecuados. La metodología implica una simple operación de división y multiplicación.

Para calcular el ajuste por CER entre dos fechas, se deben seguir los siguientes pasos:

- Dividir el coeficiente del día de actualización por el coeficiente del día de inicio. Este cociente representa la variación del valor de la moneda entre las dos fechas.

- Multiplicar el cociente resultante por el valor original a actualizar. El resultado será el valor actualizado de la obligación.

La fórmula se expresa de la siguiente manera:

Deuda Actualizada = Deuda Original * (CER del Día de Actualización / CER del Día de Inicio)

Veamos un ejemplo práctico para clarificar:

Ejemplo de Cálculo:

Imaginemos una deuda pesificada de $100.000 que se originó el 2 de febrero de 2002 y deseamos actualizarla al 2 de mayo de 2002.

Datos:

- Deuda original: $100.000

- Índice CER del 2 de febrero de 2002: 1,0000

- Índice CER del 2 de mayo de 2002: 1,0906

Aplicando la fórmula:

Deuda Actualizada = $100.000 * (1,0906 / 1,0000)

Deuda Actualizada = $100.000 * 1,0906

Deuda Actualizada = $109.060

Así, la deuda de $100.000 se actualiza a $109.060 al 2 de mayo de 2002, reflejando el efecto del CER.

Casos prácticos de aplicación del CER

La aplicación del CER varía ligeramente dependiendo del tipo de obligación y su vinculación con el sistema financiero.

(a) Obligaciones no vinculadas al sistema financiero

Consideremos el siguiente escenario:

- Una deuda en dólares estadounidenses.

- Surgida de un contrato existente al 6 de enero de 2002.

- La deuda no está vinculada al sistema financiero.

- La deuda vence el 31 de marzo de 2002.

- La deuda originaria es de US$ 100.000.

Para calcular el monto de la deuda al día de su vencimiento (31 de marzo de 2002), se procede de la siguiente manera:

- Conversión a pesos: Los US$ 100.000 originales se convierten a pesos a la relación de US$ 1 = $1, resultando en $100.000.

- Aplicación del CER: A esos $100.000 se les multiplica por el coeficiente CER correspondiente al día de vencimiento. El coeficiente publicado por el Banco Central para el 31 de marzo de 2002 es 1,0481.

Deuda Actualizada = $100.000 * 1,0481 = $104.810

De esta forma, los US$ 100.000 originales se han transformado en $104.810 al 31 de marzo de 2002.

(b) Obligaciones vinculadas al sistema financiero - Préstamos

(i) Préstamo con pago en cuotas (sistema francés)

Ejemplo:

- Préstamo de una entidad financiera en dólares estadounidenses.

- Surgido de un contrato existente al 6 de enero de 2002.

- Pago en cuotas de capital e intereses (sistema francés).

- La cuota mensual de enero de 2001 era de $2.000 (capital $800 más intereses $1.200).

- Vence el 31 de marzo de 2005.

- La deuda originaria es de US$ 100.000.

Aplicación del nuevo sistema:

- La totalidad de la deuda se pesifica a razón de $1 = US$1 o su equivalente en otras monedas extranjeras.

- El valor de la cuota mensual se mantuvo congelado en $2.000 durante el período del 4 de febrero de 2002 al 3 de agosto de 2002. Estos pagos se imputaron como “pagos a cuenta” de los servicios calculados en base a la actualización.

- El capital adeudado al 4 de febrero de 2002 se debe recalcular aplicando el CER hasta la fecha de vencimiento del préstamo. Al importe de saldo de capital actualizado, se debe deducir el capital pagado en cada servicio.

- Los intereses se calculan mensualmente sobre el capital actualizado y aplicando las tasas pactadas entre las partes, con topes máximos establecidos por las normas del BCRA (por ejemplo, 3,5% nominal anual para personas físicas o 6% nominal anual para personas jurídicas con préstamos con garantía prendaria o hipotecaria).

- El saldo resultante al 3 de agosto de 2002 fue objeto de reestructuración, repactando las condiciones en cuanto a plazo y tasas. Las normas del BCRA establecen que la primera cuota resultante de la reestructuración no debía superar el importe de la última cuota abonada bajo las condiciones originales.

(ii) Préstamo con pago único (bullet)

Ejemplo:

- Préstamo de una entidad financiera en dólares estadounidenses.

- Surgido de un contrato existente al 6 de enero de 2002.

- Vencimiento de capital el 30 de junio de 2002 (pago del 100% de capital).

- Intereses se pagan mensualmente.

- La deuda originaria es de US$ 100.000.

Aplicación del nuevo sistema (similar al pago en cuotas, con diferencias clave):

- El capital adeudado se actualiza por el CER utilizando la misma metodología explicada previamente.

- Se estipula un plazo de espera para el pago de capital. Las normas del BCRA dispusieron un plazo de espera de seis meses a partir de la fecha de vencimiento original, sin poder extenderse más allá del 31 de agosto de 2002. En este ejemplo, el capital actualizado se pagaría el 31 de agosto de 2002.

- Los intereses se pagarían en las fechas originalmente acordadas (mensualmente en este caso) y se calcularían sobre el capital adeudado, ya actualizado por el CER.

- Las partes podían acordar libremente los términos de una eventual refinanciación, pero sin poder incluir cláusulas de ajuste en dicha refinanciación.

Preguntas frecuentes sobre el CER

¿El deudor que al 6 de enero de 2002 ya estaba en mora se beneficia con la pesificación (más la aplicación del CER)?

Con algunas excepciones, sí. A la mayoría de las obligaciones de dar sumas de dinero en moneda extranjera existentes al 6 de enero de 2002 se las pesificó y se les aplicó el CER, incluyendo aquellas que ya estaban en mora. Sin embargo, los acreedores, los deudores no morosos, o los deudores en mora no imputable a ellos, podían solicitar un reajuste equitativo si la aplicación del CER generaba un valor desproporcionado. El deudor en mora imputable a sí mismo no podía solicitar dicho reajuste.

¿Existe un plazo de seis meses durante los cuales el CER no se aplica?

No, el CER se aplica desde el 3 de febrero de 2002 para todas las obligaciones convertidas a pesos. En el caso de las obligaciones vinculadas al sistema financiero, si bien la cuota no aumentaba hasta el 3 de agosto de 2002 (fecha de reestructuración), y existía un plazo de espera para el pago de capital (no más allá del 31 de agosto de 2002 para otras obligaciones), el CER se aplicaba en el cálculo de la actualización de la deuda desde el 3 de febrero de 2002.

¿Existe un tope a la tasa de interés que se puede cobrar sobre las deudas pesificadas y ajustadas por CER?

Para las obligaciones no vinculadas al sistema financiero, la aplicación de intereses y su tasa dependen del tipo de deuda y de lo pactado. Si no hay acuerdo, la tasa es fijada por la Justicia, que debe considerar que el CER ya compensa la inflación, por lo que la tasa de interés no debería incluir una compensación adicional por este concepto. Las tasas de interés máximas publicadas por el Banco Central solo se aplican a las obligaciones vinculadas con el sistema financiero.

¿Se puede convenir la aplicación del CER en los nuevos contratos en pesos?

NO. La Ley N° 25.561 prohíbe expresamente la indexación por precios o cualquier forma de repotenciación de deudas. El CER solo podía aplicarse a las obligaciones de dar sumas de dinero expresadas en moneda extranjera existentes al 6 de enero de 2002. Acordar la aplicación del CER en convenios posteriores a esa fecha sería una forma de repotenciación prohibida por la ley.

¿Las partes pueden convenir que no van a aplicar el CER?

Sí. Aunque las normas permiten al acreedor exigir el ajuste por CER, esto no impide que las partes acuerden lo contrario. La libertad contractual permite reajustar todo el contrato a las nuevas circunstancias, e incluso, en algunos casos, volver a dolarizar las prestaciones.

¿Puede cuestionarse la validez del CER?

Sí, la constitucionalidad de las normas de pesificación y, por ende, la aplicación del CER, ha sido y sigue siendo objeto de cuestionamientos en los tribunales argentinos. Asimismo, se han presentado numerosos proyectos de ley en el Congreso para eliminar o modificar su aplicación, algunos proponiendo reemplazarlo por un “Coeficiente de Variación Salarial” (CVS) que actualizaría las deudas en base a los incrementos salariales. Hasta la fecha, no ha habido un pronunciamiento judicial definitivo que declare su inconstitucionalidad ni se han sancionado los proyectos de ley para su modificación.

CER más allá de las deudas: Los Bonos CER como Inversión

El concepto de ajuste por CER no se limita solo a las deudas originadas en la pesificación. En el mercado financiero argentino, los Bonos CER son una opción de inversión muy relevante, especialmente en un contexto de alta inflación.

Los Bonos CER son instrumentos de deuda (bonos) emitidos por el Estado o empresas, cuyo capital se ajusta diariamente por el índice CER. Esto significa que su valor nominal aumenta en línea con la inflación medida por el IPC. Esta característica los hace sumamente atractivos para los inversores que buscan proteger su capital del deterioro del poder adquisitivo.

Además del ajuste por inflación, los Bonos CER suelen ofrecer un cupón de interés adicional, aunque generalmente pequeño. La combinación del ajuste por CER y este interés adicional asegura una rentabilidad que al menos iguala o supera la inflación. Son una opción popular para quienes desean invertir en pesos y no depender directamente del valor del dólar, ya que su precio no se dispara necesariamente con una devaluación, a diferencia de los bonos en dólares.

Un punto de claridad: El “Certificado CER” del SAT (México)

Es importante aclarar una posible confusión terminológica. En el ámbito de la administración tributaria, especialmente en México, se hace referencia a un “Certificado CER” o archivo .CER. Este término no tiene relación alguna con el Coeficiente de Estabilización de Referencia (CER) argentino que hemos detallado a lo largo de este artículo.

En el contexto del Servicio de Administración Tributaria (SAT) de México, un archivo .CER es parte de un certificado de sello digital (CSD) o de la e.firma (antes FIEL). Son archivos de seguridad hechos y proporcionados por una autoridad de certificación, que ayudan a verificar la autenticidad y seguridad de un sitio web o a firmar digitalmente facturas electrónicas. Son documentos digitales que garantizan la identidad del contribuyente en el entorno digital. Por lo tanto, si tu búsqueda se relaciona con trámites fiscales en México, el “Certificado CER” tiene un significado completamente diferente al CER de Argentina.

Conclusión

El Coeficiente de Estabilización de Referencia (CER) es mucho más que un simple índice; es una pieza fundamental en el rompecabezas de la economía argentina post-pesificación. Nació de la necesidad de estabilizar las obligaciones monetarias tras una crisis profunda y ha perdurado como un mecanismo clave para mantener el valor de ciertas deudas y, más recientemente, como un atractivo instrumento de inversión a través de los Bonos CER.

Comprender cómo se calcula y a qué se aplica el CER es esencial para cualquier persona que maneje obligaciones o inversiones en el mercado argentino que se vieron afectadas por las medidas de 2002. Aunque su validez ha sido objeto de debate y desafíos legales, el CER sigue siendo una referencia importante que refleja la variación de la inflación y busca proporcionar equidad en las relaciones económicas.

Si quieres conocer otros artículos parecidos a CER: Guía Completa para Entender y Calcular puedes visitar la categoría Cálculos.