06/05/2025

En un escenario donde la salud es una prioridad, entender los costos y beneficios de la medicina privada en Argentina se vuelve esencial. Para muchos, especialmente los más jóvenes, la idea de acceder a una cobertura médica particular puede parecer compleja o inalcanzable. Sin embargo, contar con una prepaga o una obra social particular ofrece una amplia gama de servicios y la tranquilidad de saber que estás cubierto ante cualquier eventualidad. Este artículo profundiza en los precios actuales de los planes de salud para personas jóvenes, los factores que influyen en estos costos y cómo se gestionan los aportes obligatorios en el sistema de salud argentino.

Exploraremos en detalle las ofertas de las principales empresas de medicina privada, analizaremos el perfil de los afiliados menores de 35 años y desglosaremos los diferentes tipos de aportes, ya sea que seas trabajador en relación de dependencia, autónomo o monotributista. Nuestro objetivo es brindarte una guía completa para que puedas tomar decisiones informadas sobre tu salud y tu bolsillo.

- El Costo de la Medicina Privada para Jóvenes en Argentina

- Principales Empresas y Sus Planes para Jóvenes

- Perfil de los Afiliados Sub-35 y Uso de Servicios

- Aportes Obligatorios a la Obra Social: ¿Cuánto del Sueldo se Destina?

- ¿Cómo se Calcula la Obra Social en el Recibo de Sueldo?

- ¿A Dónde Van tus Aportes de Obra Social?

- Preguntas Frecuentes sobre Obras Sociales y Prepagas

El Costo de la Medicina Privada para Jóvenes en Argentina

Si tenés menos de 35 años y estás considerando afiliarte a una empresa de medicina privada, es fundamental conocer los valores actuales. A octubre de 2024, los costos de los planes de salud más básicos para este segmento etario inician en los $91.960 mensuales y pueden ascender hasta los $153.138. Es importante destacar que estos valores están sujetos a actualizaciones, y de hecho, ya se han anunciado incrementos de hasta un 6,9% para el próximo mes, reflejando la dinámica inflacionaria del país.

En Argentina, aproximadamente el 14% de la población, lo que representa más de 6,8 millones de personas, cuenta con servicios de medicina privada. Este dato subraya la relevancia de este sector en el sistema de salud nacional y la creciente demanda de coberturas adicionales a las obras sociales sindicales o estatales.

Principales Empresas y Sus Planes para Jóvenes

Un relevamiento reciente de las cinco empresas de medicina privada con mayor cantidad de afiliados en Argentina ha permitido determinar los costos de sus planes individuales directos, es decir, sin derivación de aportes laborales o del monotributo. Estas empresas, que concentran una parte significativa del mercado, son OSDE, Swiss Medical, Sancor Salud, Galeno y Omint.

A continuación, presentamos una tabla comparativa con los costos iniciales de sus planes más económicos para el segmento joven:

| Empresa | Plan / Rango de Edad | Costo Mensual (Octubre 2024) | Características |

|---|---|---|---|

| OSDE | NEO (18 a 27 años) | Desde $95.500 (Plan 210) | Plan más económico. |

| Joven (28 a 35 años) | Desde $147.032 | ||

| Swiss Medical | Planes con copago (hasta 25 años) | Desde $92.696 | Mayor inclinación por planes con copago por ventaja de precio. |

| Planes con copago (26 a 35 años) | Desde $115.871 | ||

| Sancor Salud | Plan más económico (hasta 29 años) | Desde $91.960 (con copagos) | Tarifa varía según zona geográfica (valor AMBA). |

| Galeno | Jóvenes (hasta 25 años) | Desde $99.600 | |

| Jóvenes (hasta 36 años) | Desde $153.138 | ||

| Omint | Planes (hasta 35 años) | Desde $123.342 (con copago) |

Es fundamental recordar que estos valores corresponden a los planes más económicos y con afiliación directa. Los planes con copago suelen ser más accesibles, ya que implican un pago adicional por cada consulta o práctica médica realizada, lo que reduce el costo de la cuota mensual.

Perfil de los Afiliados Sub-35 y Uso de Servicios

Un aspecto interesante a analizar es el comportamiento de los jóvenes frente a la contratación de servicios de salud privados. Según José Arnoletto, contador público especializado en sistemas privados de salud, los jóvenes menores de 35 años no suelen estar tan preocupados por temas de salud como otros segmentos etarios. Esto se refleja en las estadísticas: un porcentaje muy bajo de jóvenes se afilia de manera voluntaria a un servicio privado de salud.

De hecho, del 35% del padrón total de afiliados que tienen hasta 30 años, 30 puntos porcentuales corresponden a jóvenes que forman parte del grupo familiar de sus padres (cubiertos por su obra social o prepaga), y solo 5 puntos porcentuales se han afiliado por cuenta propia. Esto indica una tendencia a permanecer bajo la cobertura familiar hasta que la edad o la independencia laboral lo requieran.

En cuanto a las prestaciones más utilizadas por este segmento, el especialista resaltó que los jóvenes recurren con mayor frecuencia a servicios de oftalmología, seguidos por prácticas odontológicas y consultas relacionadas con trastornos del sueño. Esto podría influir en la elección de planes que ofrezcan buena cobertura en estas áreas específicas.

Más allá de los planes de medicina privada, es crucial entender el sistema de aportes a la obra social en Argentina, que es fundamental para garantizar el acceso a los servicios de salud para todos los trabajadores, sean independientes o en relación de dependencia. Estos aportes son administrados por las obras sociales, entidades encargadas de proporcionar servicios médicos y de salud a sus afiliados.

La Administración Federal de Ingresos Públicos (AFIP) es el organismo regulador que determina y recauda estos aportes, los cuales se realizan de manera mensual y varían según la condición laboral del contribuyente. Es importante estar al día con esta información, ya que los valores pueden actualizarse anualmente.

Desglose de Aportes por Tipo de Trabajador

Los porcentajes y montos de los aportes a la obra social difieren significativamente según el régimen laboral:

| Tipo de Trabajador | Cálculo del Aporte | Detalle |

|---|---|---|

| Trabajadores Autónomos | 6% de la ganancia neta presunta o real | Aporte mensual directo sobre los ingresos declarados. |

| Monotributistas | Incluido en la cuota mensual del Monotributo | El componente de obra social es, en promedio, de $1.775 mensuales (valor de 2024). Varía según la categoría de monotributo. |

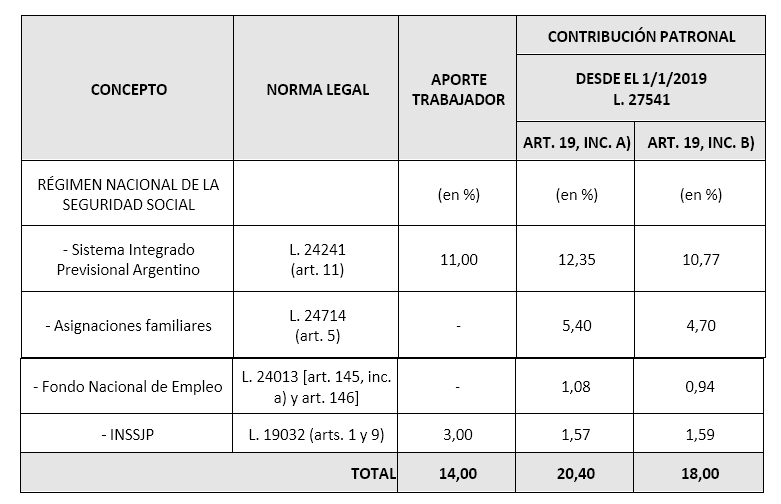

| Trabajadores en Relación de Dependencia | 3% del salario bruto (aporte del trabajador) | Descuento directo del sueldo. |

| 6% adicional del salario bruto (aporte del empleador) | Contribución obligatoria del empleador, que se suma al aporte del trabajador. | |

| Total: 9% del salario bruto | Suma del aporte del trabajador y del empleador, destinado a la obra social. |

Es crucial destacar que estos porcentajes y montos son los vigentes para el año 2024. Para obtener la información más actualizada y precisa, siempre se recomienda consultar la página oficial de la AFIP, ya que estos valores pueden modificarse anualmente.

Para los trabajadores en relación de dependencia, el cálculo de los aportes a la obra social se refleja en el recibo de sueldo. Específicamente, la obra social se calcula como el 3% de la "base 4 incrementada". Aunque el término "base 4 incrementada" puede variar en su aplicación específica según convenios colectivos o normativas internas, en esencia, se refiere a una base salarial sobre la cual se aplica el porcentaje de descuento. Este monto es retenido directamente por el empleador y luego transferido a la obra social correspondiente.

Este descuento es una parte obligatoria de la liquidación de sueldo y asegura que el empleado tenga acceso a los servicios de salud a través de la obra social asignada o elegida.

Una pregunta común es cómo se gestionan y a dónde se dirigen los aportes que realizamos a la obra social. Estos fondos son cruciales para el funcionamiento del sistema de salud y son administrados por las obras sociales, que son entidades específicas, muchas veces ligadas a sindicatos o sectores laborales, encargadas de brindar cobertura y servicios médicos a sus afiliados. En el caso de las prepagas, si bien uno realiza un pago directo, parte de ese dinero puede estar influenciado por el sistema de obras sociales si existe una derivación de aportes.

Tener claridad sobre la entidad que recibe tus aportes te permite entender mejor los beneficios a los que tienes derecho y cómo se financian los servicios de salud que recibes tú y tu grupo familiar.

¿Por qué los costos de las prepagas son más altos para personas mayores?

Los costos de las prepagas suelen incrementarse con la edad debido a que, estadísticamente, las personas mayores requieren una mayor cantidad y complejidad de prestaciones médicas. Las empresas ajustan sus tarifas para cubrir el riesgo asociado a un mayor uso de servicios de salud, lo que explica la diferencia de precios entre los planes para jóvenes y los planes para segmentos etarios más avanzados.

¿Qué significa un plan de salud con copago?

Un plan de salud con copago es una modalidad en la que, además de la cuota mensual fija, el afiliado abona un monto adicional cada vez que utiliza determinados servicios médicos, como consultas, estudios o prácticas. Estos planes suelen ser más económicos en su cuota fija mensual, ya que el costo se comparte entre la cuota y el pago por uso, lo que los hace atractivos para quienes buscan reducir el gasto mensual y no utilizan los servicios con tanta frecuencia.

Sí, en Argentina, es obligatorio para todos los trabajadores en relación de dependencia realizar aportes a una obra social. Esto forma parte del sistema de seguridad social del país, que busca garantizar el acceso a servicios de salud para la población trabajadora y su grupo familiar. Los trabajadores autónomos y monotributistas también tienen la obligación de realizar aportes al sistema de salud.

¿Los precios de las prepagas se actualizan con frecuencia?

Sí, los precios de las empresas de medicina privada en Argentina se actualizan con una frecuencia considerable, a menudo mensualmente o bimestralmente. Estas actualizaciones responden a la inflación general del país, el aumento de los costos de los insumos médicos, medicamentos y honorarios profesionales. Es común que las prepagas anuncien los aumentos con anticipación a sus afiliados, como se mencionó con el incremento del 6,9% para el próximo mes.

En conclusión, comprender el panorama de los costos de la medicina privada y los aportes obligatorios en Argentina es fundamental para una adecuada planificación de la salud. Ya sea que busques una cobertura particular como joven, o quieras entender cómo se gestionan tus aportes laborales, la información detallada te permitirá tomar las mejores decisiones para tu bienestar y el de tu familia. Mantenerse informado sobre las actualizaciones de precios y regulaciones es clave en un contexto económico dinámico como el argentino.

Si quieres conocer otros artículos parecidos a ¿Cuánto Cuesta una Prepaga en Argentina para Jóvenes? puedes visitar la categoría Cálculos.