09/04/2026

La jubilación es un hito crucial en la vida de cualquier persona, un periodo de merecido descanso y disfrute después de años de dedicación laboral. Sin embargo, para acceder a este derecho y beneficio, es fundamental conocer los requisitos establecidos por la legislación de cada país. En España, las condiciones para jubilarse están en constante evolución, adaptándose a los desafíos demográficos y económicos. Comprender estas normativas es el primer paso para una planificación efectiva y para asegurar una transición suave hacia esta nueva etapa.

Este artículo desglosará en detalle los requisitos específicos para la jubilación en España de cara al año 2025, proporcionando una guía clara sobre la edad necesaria y los años de cotización exigidos. Además, exploraremos la importancia de una buena planificación, las implicaciones de no cumplir con ciertos criterios y responderemos a las preguntas más frecuentes que surgen en torno a este tema tan vital.

- El Panorama de la Jubilación en España: Evolución y Desafíos

- Requisitos Clave para la Jubilación en España en 2025: Edad y Años Cotizados

- La Importancia Crítica de los Años Cotizados

- Más Allá de la Jubilación Ordinaria: Otras Modalidades

- Planificación para el Futuro: Asegurando una Jubilación Tranquila

- Factores que Influyen en la Cuantía de tu Pensión

- Preguntas Frecuentes sobre la Jubilación en España

- ¿Qué ocurre si no cumplo los años de cotización para jubilarme a los 65 en 2025?

- ¿Cuál es el mínimo de años cotizados para tener derecho a una pensión de jubilación?

- ¿Los años trabajados en el extranjero cuentan para la jubilación en España?

- ¿Puedo seguir trabajando una vez jubilado?

- ¿Cómo puedo saber cuántos años tengo cotizados?

- ¿Afecta la inflación a la cuantía de mi pensión?

El Panorama de la Jubilación en España: Evolución y Desafíos

El sistema de pensiones español, como muchos otros en Europa, se enfrenta a importantes retos derivados del envejecimiento de la población y la menor tasa de natalidad. Estas dinámicas demográficas han impulsado una serie de reformas con el objetivo de garantizar la sostenibilidad del sistema a largo plazo. Una de las medidas clave ha sido el progresivo aumento de la edad legal de jubilación y del número de años de cotización necesarios para acceder a la pensión completa.

Entender esta evolución es crucial, ya que lo que era válido hace unos años, puede no serlo hoy. Las normativas buscan equilibrar la viabilidad del sistema con la protección de los derechos de los trabajadores. Por ello, es vital mantenerse informado sobre los cambios y proyecciones, especialmente si se está cerca de la edad de retiro o si se busca una planificación a largo plazo.

Requisitos Clave para la Jubilación en España en 2025: Edad y Años Cotizados

La información proporcionada es clara y específica para el año 2025, delineando dos escenarios principales para acceder a la pensión de jubilación. Estos escenarios dependen directamente de la cantidad de años que una persona ha cotizado a la Seguridad Social.

Para el año 2025, las condiciones serán las siguientes:

- Escenario 1: Jubilación a los 65 años. Aquellas personas que deseen jubilarse a los 65 años de edad, deberán haber cotizado un mínimo de 38 años y 3 meses. Este requisito de cotización es fundamental y marca la diferencia para poder acceder a la edad más temprana de jubilación ordinaria.

- Escenario 2: Jubilación con menor cotización. Si un trabajador no ha alcanzado el mínimo de cotización de 38 años y 3 meses, entonces la edad legal para acceder a la pensión de jubilación se retrasa. En este caso, la persona tendrá que esperar hasta los 66 años y 8 meses para poder solicitar su pensión, independientemente de los años cotizados (siempre y cuando cumpla con el mínimo general de 15 años, de los cuales 2 deben haber sido dentro de los 15 años previos al hecho causante, aunque la cuantía de la pensión será proporcional a los años efectivamente cotizados).

Esta dualidad en los requisitos subraya la importancia de la 'carrera de cotización'. No solo es necesario alcanzar una determinada edad, sino también haber contribuido de forma consistente al sistema a lo largo de la vida laboral. Cuantos más años se cotice, no solo se puede acceder antes a la jubilación, sino que también se suele obtener una pensión de mayor cuantía.

Tabla Comparativa: Requisitos de Jubilación en 2025

| Condición | Edad Requerida | Años Cotizados (Mínimo) |

|---|---|---|

| Con larga carrera de cotización | 65 años | 38 años y 3 meses |

| Con menor carrera de cotización | 66 años y 8 meses | Cualquier cantidad por debajo de 38 años y 3 meses (mínimo general de 15 años) |

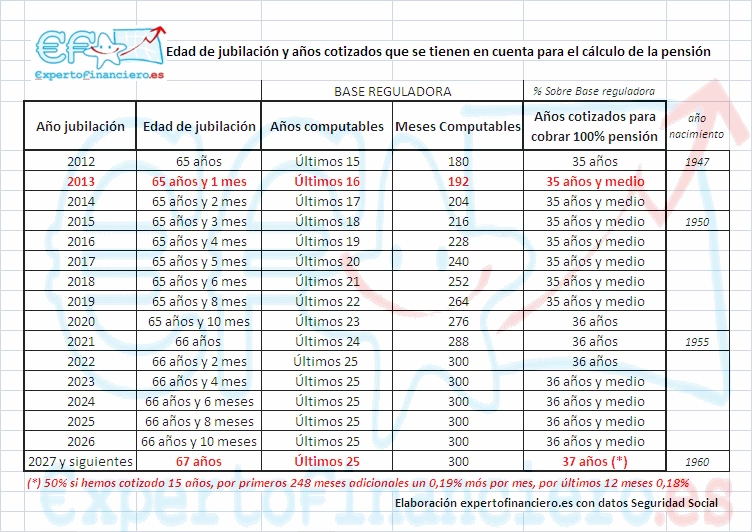

La Importancia Crítica de los Años Cotizados

Los años de cotización son, sin duda, uno de los pilares fundamentales del sistema de pensiones. No solo determinan cuándo puedes acceder a tu pensión, sino también la cuantía de la misma. El periodo de cotización es el tiempo durante el cual un trabajador ha aportado económicamente a la Seguridad Social, a través de sus salarios, para construir su derecho a futuras prestaciones. Es el reflejo de su carrera profesional y su compromiso con el sistema.

Cada año cotizado suma puntos, por así decirlo, en la fórmula que calcula la pensión final. A mayor número de años cotizados, no solo se cumple con el requisito para la edad más temprana de jubilación, sino que se tiene acceso a un porcentaje más alto de la base reguladora. La base reguladora es el promedio de las bases de cotización de los últimos años de la vida laboral del trabajador (que también se ha ido ampliando progresivamente). Un número insuficiente de años cotizados puede resultar en una pensión reducida, incluso si se cumple con la edad legal de jubilación.

Es por ello que la planificación financiera para la jubilación debe considerar no solo la edad de retiro deseada, sino también la trayectoria laboral y la previsión de cotizaciones. Las lagunas de cotización (periodos sin trabajo o con contratos a tiempo parcial) pueden tener un impacto significativo en la cuantía final de la pensión, aunque el sistema contempla mecanismos para paliar algunos de estos efectos.

Más Allá de la Jubilación Ordinaria: Otras Modalidades

Si bien la jubilación ordinaria es la más común, el sistema español ofrece otras modalidades que se adaptan a diversas circunstancias laborales y personales. Conocerlas puede ser útil en la planificación, aunque es importante recalcar que cada una tiene sus propios requisitos y, a menudo, implicaciones en la cuantía de la pensión.

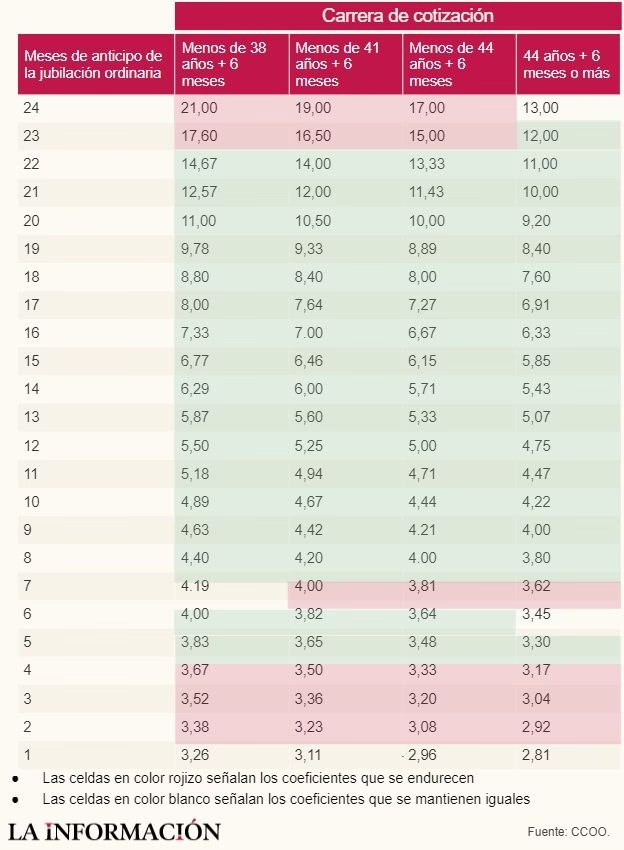

- Jubilación anticipada: Permite a los trabajadores jubilarse antes de la edad legal ordinaria. Existen dos tipos principales: la voluntaria (por voluntad del trabajador) y la forzosa (por causas ajenas a su voluntad, como despidos colectivos). Ambas exigen periodos de cotización más extensos que la jubilación ordinaria y aplican coeficientes reductores sobre la cuantía de la pensión. Es una opción para quienes tienen una larga carrera de cotización y pueden asumir una reducción de su pensión.

- Jubilación parcial: Permite compatibilizar el cobro de una parte de la pensión con un contrato de trabajo a tiempo parcial. Suele ir ligada a un contrato de relevo con un trabajador desempleado. Es una forma de transición gradual hacia la jubilación completa.

- Jubilación flexible: Permite compatibilizar la pensión de jubilación con un contrato a tiempo parcial, reduciendo la cuantía de la pensión en proporción a la jornada trabajada.

- Jubilación activa: Permite compatibilizar el cobro del 50% de la pensión de jubilación con un trabajo por cuenta propia o ajena, siempre que se haya accedido a la pensión de jubilación a la edad legal y se tenga el 100% de la base reguladora.

Cada una de estas modalidades tiene sus propias reglas específicas sobre edad, años cotizados y coeficientes aplicables, lo que las hace opciones a considerar cuidadosamente y, a menudo, con el asesoramiento adecuado.

Planificación para el Futuro: Asegurando una Jubilación Tranquila

Conocer los requisitos de edad y cotización para 2025 es solo el punto de partida. La verdadera clave para una jubilación sin sobresaltos radica en una planificación integral y a largo plazo. Depender exclusivamente de la pensión pública puede no ser suficiente para mantener el nivel de vida deseado, especialmente con la tendencia de aumento en la esperanza de vida y la presión sobre los sistemas de pensiones.

Aquí algunos pilares de una buena planificación:

- Ahorro Personal: Establecer un plan de ahorro sistemático es fundamental. Incluso pequeñas cantidades ahorradas regularmente pueden generar un capital significativo a lo largo del tiempo gracias al interés compuesto.

- Planes de Pensiones y Seguros de Ahorro: Complementar la pensión pública con productos financieros específicos para la jubilación, como planes de pensiones o seguros de ahorro, puede proporcionar un colchón financiero adicional. Estos productos ofrecen ventajas fiscales y están diseñados para acumular capital a largo plazo.

- Inversión: Considerar opciones de inversión a largo plazo, adecuadas al perfil de riesgo de cada persona. Diversificar las inversiones puede ayudar a crecer el patrimonio y protegerlo de la inflación.

- Educación Financiera: Adquirir conocimientos sobre finanzas personales es una inversión en sí misma. Entender cómo funcionan los productos de ahorro e inversión, y cómo gestionar el dinero, empodera al individuo para tomar decisiones informadas sobre su futuro.

- Revisión Periódica: La planificación de la jubilación no es un evento único, sino un proceso continuo. Es importante revisar periódicamente el plan, ajustándolo a los cambios en la situación personal, los objetivos y la legislación.

El futuro es incierto, pero la preparación puede mitigar gran parte de esa incertidumbre. Una jubilación confortable no es un lujo, sino el resultado de decisiones informadas y acciones consistentes a lo largo de la vida laboral.

Factores que Influyen en la Cuantía de tu Pensión

Más allá de la edad y los años cotizados, la cuantía de la pensión de jubilación depende de otros factores importantes que es esencial comprender:

- Base Reguladora: Es el promedio de las bases de cotización del trabajador durante un determinado número de años previos al momento de la jubilación. Este periodo se ha ido ampliando con las reformas y es crucial para el cálculo de la pensión. Cuanto mayores hayan sido las bases de cotización durante esos años, mayor será la base reguladora y, por ende, la pensión.

- Porcentaje Aplicable: Una vez calculada la base reguladora, se aplica un porcentaje sobre esta. Este porcentaje varía en función del número total de años cotizados. Para acceder al 100% de la base reguladora, se requiere un número de años cotizados que se ha ido incrementando progresivamente. Si no se alcanza este máximo, el porcentaje aplicable será menor.

- Coeficientes Reductores o Multiplicadores: En casos de jubilación anticipada, se aplican coeficientes reductores sobre la pensión. Por el contrario, si se retrasa la jubilación más allá de la edad legal y se cumplen ciertos requisitos, se pueden aplicar coeficientes que incrementan la cuantía de la pensión (incentivos por prolongación de la vida laboral).

- Topes Máximos y Mínimos: La pensión de jubilación tiene unos límites establecidos. Existe una pensión máxima, por encima de la cual no se puede cobrar, por muy alta que haya sido la base reguladora. De igual forma, existen pensiones mínimas garantizadas para aquellos cuya pensión calculada sea muy baja, siempre que cumplan ciertos requisitos.

Estos elementos interactúan para determinar la cuantía final de la pensión. Por ello, la simulación de la pensión futura a través de las herramientas disponibles en la web de la Seguridad Social es una práctica muy recomendable para tener una estimación realista.

Preguntas Frecuentes sobre la Jubilación en España

A continuación, respondemos a algunas de las dudas más comunes relacionadas con la jubilación en España, con foco en los requisitos para 2025.

¿Qué ocurre si no cumplo los años de cotización para jubilarme a los 65 en 2025?

Si no has cotizado los 38 años y 3 meses requeridos, tu edad legal de jubilación se retrasará hasta los 66 años y 8 meses. Es importante recordar que, aunque la edad sea mayor, la pensión se calculará en función de los años efectivamente cotizados, lo que podría resultar en una cuantía menor si no se alcanzan los máximos.

¿Cuál es el mínimo de años cotizados para tener derecho a una pensión de jubilación?

El mínimo general para tener derecho a una pensión de jubilación contributiva es de 15 años cotizados, de los cuales al menos 2 deben haberse producido dentro de los 15 años inmediatamente anteriores al momento de la jubilación.

¿Los años trabajados en el extranjero cuentan para la jubilación en España?

Sí, en muchos casos sí. España tiene convenios bilaterales de Seguridad Social con numerosos países y forma parte de la normativa de la Unión Europea. Esto permite que los periodos cotizados en esos países puedan ser computados para cumplir con los requisitos de acceso y cálculo de la pensión en España, bajo ciertas condiciones.

¿Puedo seguir trabajando una vez jubilado?

Sí, existe la posibilidad de compatibilizar el cobro de la pensión de jubilación con la realización de un trabajo, ya sea a tiempo parcial (jubilación parcial o flexible) o a tiempo completo (jubilación activa), bajo ciertas condiciones y con las correspondientes reducciones o ajustes en la pensión.

¿Cómo puedo saber cuántos años tengo cotizados?

Puedes solicitar tu informe de vida laboral a la Seguridad Social. Este documento detalla todos los periodos en los que has estado dado de alta y cotizado, así como las bases de cotización. Es una herramienta esencial para la planificación de tu jubilación.

¿Afecta la inflación a la cuantía de mi pensión?

Una vez que la pensión se está percibiendo, la ley establece mecanismos de revalorización anual, que suelen estar vinculados al Índice de Precios al Consumo (IPC) para mantener el poder adquisitivo de los pensionistas frente a la inflación.

Si quieres conocer otros artículos parecidos a Jubilación 2025: ¿Estás Listo para el Retiro? puedes visitar la categoría Cálculos.