18/11/2025

El término “crédito fiscal” puede sonar complejo y generar confusión, pero es fundamental comprenderlo para cualquier persona o empresa que interactúe con el sistema tributario. Lejos de ser un concepto único, el crédito fiscal posee una doble naturaleza que, dependiendo del contexto, puede representar tanto un beneficio a tu favor como una obligación o adeudo con la autoridad fiscal. En este artículo, desglosaremos ambos significados, explicaremos cómo se calcula en diversas situaciones y te guiaremos sobre su gestión, especialmente en el contexto mexicano.

La intención principal es desmitificar este concepto, brindándote la información necesaria para que puedas identificarlo, calcularlo y manejarlo adecuadamente, ya sea para aprovechar una devolución o para cumplir con tus responsabilidades tributarias y evitar complicaciones.

- ¿Qué es el Crédito Fiscal? Una Doble Perspectiva

- ¿Cómo se Calcula el Crédito Fiscal?

- Importancia del Crédito Fiscal en el Sistema Tributario

- Tipos de Créditos Fiscales en México (como Obligaciones)

- Generación de un Crédito Fiscal como Adeudo

- Requisitos y Procesos para Gestionar un Crédito Fiscal

- Plazos y Formas de Pago de un Crédito Fiscal (Adeudo)

- Consecuencias de No Atender un Crédito Fiscal

- ¿Cómo Saber Si Tienes un Crédito Fiscal en México?

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Qué es el Crédito Fiscal? Una Doble Perspectiva

El concepto de crédito fiscal se interpreta de dos maneras principales, y es crucial distinguirlas para evitar confusiones:

1. Crédito Fiscal como Saldo a Favor o Beneficio

En su primera acepción, un crédito fiscal representa un monto a tu favor que puede ser utilizado para compensar futuras obligaciones tributarias o, en algunos casos, ser solicitado como devolución. Es un derecho que adquieres al pagar impuestos de forma indirecta o al tener deducciones que superan tus ingresos gravables.

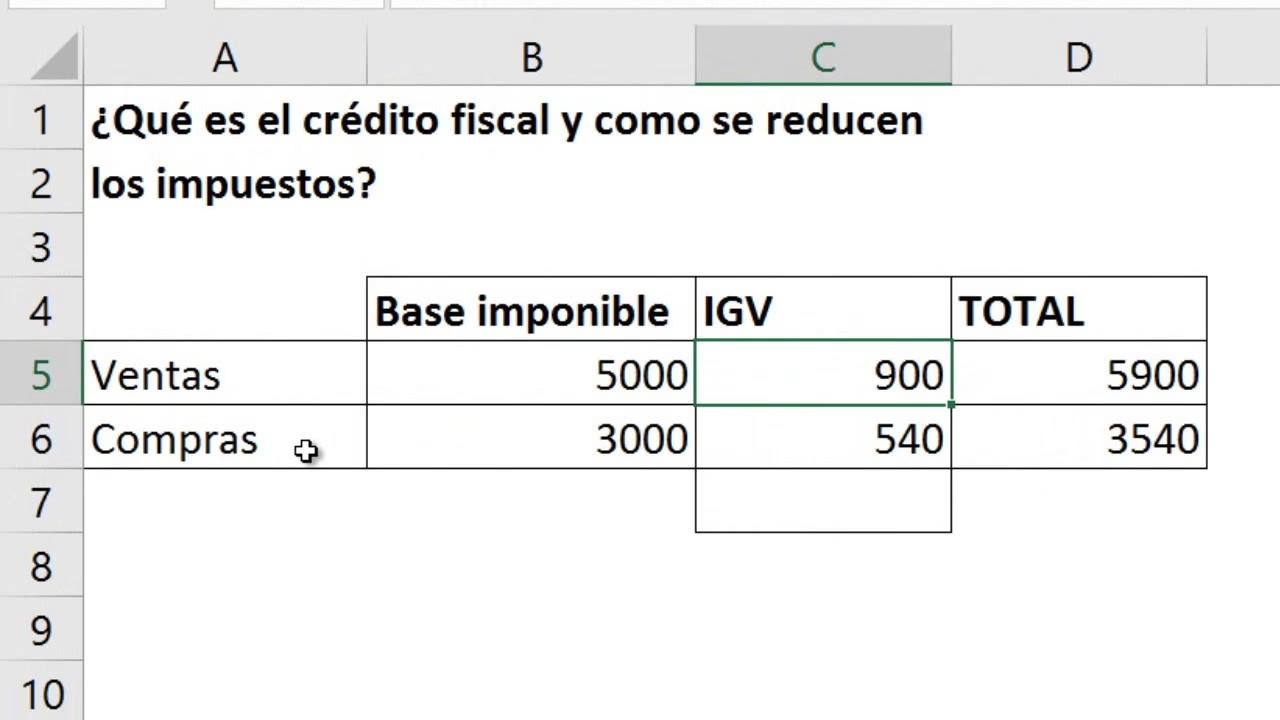

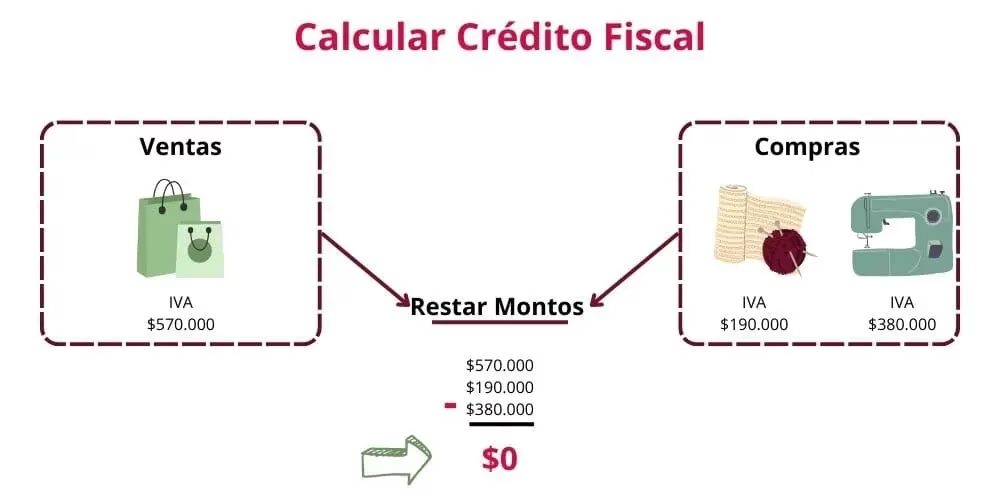

- IVA/IGV pagado en compras: Este es un ejemplo clásico. Cuando tu negocio realiza compras de bienes o servicios que están gravados con el Impuesto General a las Ventas (IGV) o Impuesto al Valor Agregado (IVA), el monto de este impuesto que pagas se convierte en un crédito fiscal. Este crédito puede ser restado del IVA/IGV que cobras a tus clientes por tus ventas, reduciendo así la cantidad que debes entregar al fisco. Por ejemplo, si pagaste S/ 5,000.00 en compras, el 18% (S/ 900.00) constituye tu crédito fiscal, que puedes aplicar contra el IGV de tus ventas.

- Saldo a favor por impuestos directos (ISR en México): Otra forma de crédito fiscal como beneficio ocurre cuando, al realizar tu declaración anual de impuestos (como el Impuesto Sobre la Renta, ISR, en México), tus deducciones autorizadas o tus pagos provisionales superan el impuesto que realmente debías. Este excedente se considera un saldo a favor o crédito fiscal, el cual puedes solicitar en devolución o compensar contra futuros impuestos. Por ejemplo, si ganaste $65,000 pesos en un ejercicio fiscal y dedujiste $70,000, tienes un excedente de $5,000 pesos. Si este excedente genera un crédito fiscal a una tasa del 16.5%, podrías obtener $825 pesos de devolución.

2. Crédito Fiscal como Obligación o Adeudo

La segunda y muy común interpretación, especialmente en México, define el crédito fiscal como cualquier adeudo que un contribuyente tiene con el Estado, de acuerdo con lo establecido en las leyes fiscales. En este sentido, no es un beneficio, sino una deuda por concepto de impuestos, multas, recargos o aprovechamientos.

- Origen del adeudo: Estos créditos fiscales son determinados principalmente por autoridades como el Servicio de Administración Tributaria (SAT) y la Secretaría de Hacienda y Crédito Público (SHCP), aunque otras entidades como CONAGUA, INFONAVIT o IMSS también pueden evaluar y exigir créditos fiscales relacionados con sus ámbitos.

- Importancia de cumplir: Para un individuo o empresa, cumplir con estos créditos fiscales es crucial para evitar multas, recargos y mantener un buen historial ante el SAT, lo cual tiene un peso significativo al momento de solicitar financiamientos o realizar trámites.

¿Cómo se Calcula el Crédito Fiscal?

El cálculo del crédito fiscal varía según la naturaleza del mismo, es decir, si se trata de un beneficio aplicable o de un saldo a favor.

Cálculo del Crédito Fiscal por IVA/IGV (en compras)

Este es el más directo y se aplica sobre el monto de tus compras gravadas.

- Fórmula: Monto de compras gravadas x Tasa de IVA/IGV

- Ejemplo: Si realizaste compras por S/ 5,000.00 y la tasa de IGV es 18%, el cálculo es: S/ 5,000.00 x 0.18 = S/ 900.00. Esos S/ 900.00 son tu crédito fiscal por IGV.

Cálculo del Saldo a Favor por ISR (México)

Este cálculo se basa en la diferencia entre tus ingresos gravables y tus deducciones autorizadas, o entre tus pagos provisionales y el impuesto anual determinado.

- Fórmula (ejemplo con excedente de deducciones): (Monto de deducciones - Monto de ingresos) x Tasa de devolución aplicable

- Ejemplo: Si tus ingresos fueron $65,000 pesos y tus deducciones $70,000 pesos, el excedente es $5,000 pesos. Si la tasa de crédito fiscal aplicable es 16.5%, el cálculo es: $5,000.00 x 0.165 = $825.00 pesos. Este es el monto que podrías recibir como devolución.

Es importante recordar que el cálculo exacto siempre dependerá de la legislación fiscal vigente en tu país y de las particularidades de tu situación tributaria.

Importancia del Crédito Fiscal en el Sistema Tributario

El crédito fiscal, en ambas de sus acepciones, juega un papel vital en la economía y en la relación entre el Estado y los contribuyentes.

- Para los contribuyentes (como beneficio): Permite aliviar la carga fiscal, promueve la formalización de las operaciones comerciales (al incentivar la solicitud de comprobantes fiscales) y, en el caso de los saldos a favor, puede representar una inyección de liquidez.

- Para el Estado (como obligación): Los impuestos son la principal fuente de ingresos para cualquier país. Estos recursos son esenciales para financiar servicios públicos fundamentales como la salud, la educación, la seguridad, la infraestructura y diversos programas sociales. La recaudación efectiva de estos créditos fiscales como adeudos asegura que el gobierno tenga los fondos necesarios para operar y desarrollarse.

Tipos de Créditos Fiscales en México (como Obligaciones)

Las obligaciones tributarias que pueden generar un crédito fiscal como adeudo varían según si eres una persona física o moral y el sector al que perteneces. Aquí algunos ejemplos:

| Tipo de Contribuyente | Ejemplos de Créditos Fiscales |

|---|---|

| Empresas (Personas Morales) |

|

| Personas Físicas |

|

Generación de un Crédito Fiscal como Adeudo

Un adeudo fiscal puede surgir por diversas razones, no solo por la omisión total de un pago. Las causas comunes incluyen:

- Atraso en el pago de impuestos: No cumplir con las fechas límite establecidas.

- Errores en la declaración: Presentar información incorrecta que resulte en un pago menor al debido.

- Incumplimiento de obligaciones fiscales: No presentar declaraciones informativas o no expedir comprobantes fiscales, lo que puede derivar en multas.

- Auditorías o revisiones fiscales: Cuando la autoridad detecta omisiones o irregularidades tras un proceso de fiscalización.

Es vital mantenerse al corriente y verificar periódicamente el estatus de tus obligaciones. Se recomienda utilizar recordatorios, buscar asesoramiento digital o, idealmente, contar con el apoyo de un contador o asesor financiero.

Requisitos y Procesos para Gestionar un Crédito Fiscal

La gestión de un crédito fiscal difiere si es un saldo a favor o un adeudo.

Para la Solicitud de Devolución (Saldo a Favor)

Si tienes un saldo a favor y deseas solicitar su devolución, en México, este trámite se realiza generalmente a través del portal del SAT o de forma presencial. Los requisitos suelen incluir:

- Solicitar la devolución antes de que transcurran cinco años desde que se generó el saldo a favor.

- Estar al corriente en tus pagos y obligaciones fiscales.

- Presentar la documentación requerida en formato digital, como el archivo generado con el programa electrónico F3241 para la solicitud de devolución y un estado de cuenta bancario reciente que incluya tu RFC y CLABE interbancaria.

- Para personas morales, también es necesario incluir la Declaración Informativa de Operaciones con Terceros (DIOT).

Para el Pago de un Adeudo Fiscal

Si la situación es que tienes un crédito fiscal como obligación de pago, el artículo 65 del Código Fiscal de la Federación establece un plazo de 30 días hábiles para liquidarlo a partir de la fecha de notificación. Es crucial pagar dentro de este período para evitar recargos y multas adicionales.

Plazos y Formas de Pago de un Crédito Fiscal (Adeudo)

El SAT ofrece diversas opciones para liquidar un adeudo fiscal:

- En un solo pago: Puedes liquidar el monto total en efectivo, cheque o, para montos elevados, mediante transferencia electrónica a la Tesorería de la Federación.

- Con bienes embargados: Si se han embargado bienes, estos pueden ser rematados para cubrir la deuda.

- Pago en parcialidades: Permite liquidar el adeudo con un anticipo del 20% y el resto en hasta 36 parcialidades, aplicando recargos por el financiamiento.

- Pago diferido: Se paga un anticipo del 20% y el 80% restante, más los recargos correspondientes, se liquida en una única fecha posterior.

Es fundamental acercarse a la autoridad fiscal para conocer las opciones específicas disponibles para tu caso y negociar un plan de pago si es necesario.

Consecuencias de No Atender un Crédito Fiscal

Ignorar un crédito fiscal como adeudo puede acarrear serias consecuencias, que se agravan con el tiempo:

- Multas y recargos: La deuda crecerá exponencialmente debido a los intereses por mora y las sanciones impuestas por el incumplimiento.

- Embargo de bienes: Si la deuda es sustancial y no se atiende, el SAT tiene la facultad de embargar bienes del contribuyente (cuentas bancarias, propiedades, vehículos) para recuperar el monto adeudado.

- Problemas para hacer trámites: Un adeudo fiscal puede impedir la realización de diversos trámites importantes, como la obtención de permisos, licencias, o incluso la salida del país. Tu opinión de cumplimiento fiscal aparecerá como negativa, lo que puede afectar tu historial crediticio y tu capacidad para obtener financiamiento.

- Restricción de servicios: En algunos casos, la autoridad puede restringir el uso de sellos digitales, lo que impide la emisión de facturas y paraliza las operaciones de un negocio.

Piensa en ello como una factura de servicios: si no pagas tu plan de celular, al principio solo hay intereses, pero si dejas pasar mucho tiempo, la compañía podría cortarte la línea o bloquear el dispositivo. El SAT opera de manera similar con las obligaciones fiscales.

¿Cómo Saber Si Tienes un Crédito Fiscal en México?

Si tienes dudas sobre si el SAT te está cobrando un crédito fiscal, puedes verificarlo fácilmente siguiendo estos pasos:

- Accede al portal del SAT: Dirígete a www.sat.gob.mx.

- Inicia sesión: Utiliza tu RFC y contraseña o tu e.firma (antes FIEL).

- Consulta tu estatus: Navega a la sección “Créditos Fiscales” o “Opinión de Cumplimiento”.

- Descarga tu información: Podrás obtener un documento que detalla si tienes alguna deuda registrada y su monto.

Preguntas Frecuentes (FAQ)

¿Qué es exactamente un crédito fiscal?

El crédito fiscal es un término con dos significados principales: puede ser un monto a tu favor (por ejemplo, IVA pagado en compras o un saldo a favor en tu declaración anual) que puedes usar para reducir impuestos o solicitar una devolución. O, puede ser un adeudo que tienes con el gobierno por impuestos no pagados, multas o recargos.

¿Cómo se calcula el crédito fiscal por IVA/IGV?

Se calcula aplicando la tasa de IVA/IGV vigente al monto de tus compras de bienes o servicios relacionados con tu actividad económica. Por ejemplo, si compraste S/ 5,000.00 y la tasa es 18%, tu crédito fiscal es S/ 900.00 (S/ 5,000.00 x 0.18).

¿Es lo mismo un crédito fiscal que un saldo a favor?

En el contexto mexicano, el SAT utiliza el término crédito fiscal para referirse a un saldo a favor que puedes obtener por pagar de más o aplicar deducciones. Así que, en ese sentido, sí, un saldo a favor es una forma de crédito fiscal como beneficio.

¿Qué debo hacer si tengo un crédito fiscal (adeudo)?

Lo primero es verificar el monto y el concepto en el portal del SAT. Luego, es crucial atenderlo cuanto antes para evitar que crezca con multas y recargos. Puedes pagarlo de contado, solicitar un plan de parcialidades o diferido, o buscar un préstamo personal para liquidarlo y evitar mayores problemas.

¿El SAT me avisará si tengo un crédito fiscal?

Sí, el SAT notifica los créditos fiscales a través de diversos medios (buzón tributario, correo electrónico, visitas domiciliarias). Sin embargo, es responsabilidad del contribuyente revisar periódicamente su situación fiscal en el portal del SAT para estar al tanto de cualquier obligación o adeudo.

Conclusión

El crédito fiscal es un concepto dinámico y fundamental en el ámbito tributario. Entender su doble naturaleza —como un beneficio que puede reducir tu carga fiscal o generar una devolución, y como una obligación que debes saldar con el Estado— es esencial para una gestión financiera y fiscal saludable. La capacidad de calcularlo correctamente y de responder proactivamente a cualquier adeudo puede evitarte problemas significativos como multas, recargos o incluso el embargo de bienes.

Mantenerse informado, revisar periódicamente tu situación fiscal en el portal del SAT y, si es necesario, buscar el apoyo de profesionales o soluciones de financiamiento (como préstamos personales para liquidar adeudos) son pasos clave para navegar el complejo mundo de los impuestos con tranquilidad y eficiencia. No dejes que un término técnico se convierta en un problema; la información es tu mejor aliada.

Si quieres conocer otros artículos parecidos a Crédito Fiscal: Conceptos, Cálculo y Gestión puedes visitar la categoría Impuestos.