24/05/2025

En el dinámico mundo empresarial, comprender a fondo los indicadores financieros es crucial para la supervivencia y el crecimiento. Entre ellos, la contribución marginal se erige como un concepto contable de vital importancia, una brújula que guía a las compañías hacia la rentabilidad y la toma de decisiones informadas. Este indicador no solo revela qué productos son los verdaderos motores de ganancias, sino que también ofrece una visión clara de cómo cada unidad vendida contribuye a cubrir los costos fijos y a generar beneficios adicionales. Si alguna vez te has preguntado cómo identificar tus productos estrella o cómo optimizar tu producción, la contribución marginal tiene las respuestas.

A medida que una empresa produce unidades adicionales de un bien, una vez que sus costos fijos están cubiertos, solo los costos variables entran en juego. Es aquí donde la contribución marginal brilla, ya que cada unidad extra vendida genera un ingreso adicional directo, impulsando la utilidad neta de la compañía. Entender este concepto es fundamental, no solo para la gestión diaria sino para el diseño de estrategias a largo plazo que aseguren la prosperidad del negocio.

- ¿Qué es Exactamente la Contribución Marginal?

- Los Pilares de la Contribución Marginal: Variables Clave

- El Impacto de Conocer la Contribución Marginal en tu Negocio

- El Peligro de la Ignorancia: Consecuencias de No Calcular la Contribución Marginal

- Dominando el Cálculo: Fórmula y Tipos de Contribución Marginal

- Ventajas y Desventajas del Análisis de la Contribución Marginal

- Preguntas Frecuentes sobre la Contribución Marginal

- Conclusión

¿Qué es Exactamente la Contribución Marginal?

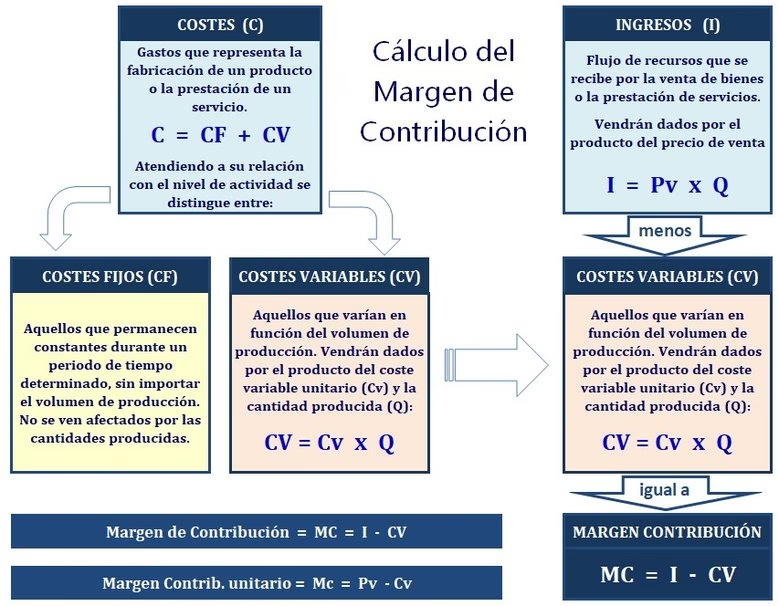

La contribución marginal es un indicador financiero que mide la capacidad de un producto o servicio para cubrir sus propios costos variables y, lo que es más importante, para aportar al cubrimiento de los costos fijos de la empresa y generar ganancias. Se trata, en esencia, de la cantidad de dinero que queda de cada venta después de restar los costos directamente asociados con la producción de esa unidad. Es el 'sobrante' que cada venta deja para la estructura general del negocio.

Imagina que produces un artículo. Lo vendes por un cierto precio. Pero para producirlo, gastaste en materiales, mano de obra directa y otros insumos que solo se generan si produces esa unidad. La diferencia entre el precio de venta y esos gastos directos es tu contribución marginal. Si esta cifra es positiva, significa que tu producto no solo se paga a sí mismo en términos de costos variables, sino que también está aportando a los gastos generales de tu empresa, como el alquiler de la fábrica o los salarios administrativos.

Los Pilares de la Contribución Marginal: Variables Clave

Para poder comprender y calcular la contribución marginal, es indispensable tener claridad sobre tres variables fundamentales que interactúan en este concepto. Ignorar cualquiera de ellas podría llevar a interpretaciones erróneas y decisiones financieras desafortunadas.

- Costos Fijos: Son aquellos gastos que una empresa debe afrontar de manera permanente cada mes, independientemente de si produce o no. Su magnitud no varía con el volumen de producción dentro de un rango relevante. Ejemplos clásicos incluyen el alquiler de las instalaciones, los salarios del personal administrativo, los servicios básicos como la luz, el agua o el gas (en su parte fija), y las primas de seguros. Son compromisos financieros que la empresa debe cubrir para mantener su operación, existan ventas o no.

- Costos Variables: Estos son los gastos directamente relacionados con la producción de cada unidad de producto. A diferencia de los costos fijos, los costos variables solo se generan cuando hay producción. Si la empresa no produce, no incurre en estos costos. Por ejemplo, el costo de las materias primas para fabricar un producto, la mano de obra directa por unidad producida o los costos de embalaje. A mayor volumen de producción, mayores serán los costos variables totales, pero el costo variable por unidad suele permanecer constante.

- Precio de Venta: Es el monto al cual se vende cada unidad de producto al mercado, ya sea a clientes mayoristas o finales. La correcta asignación de este precio es vital, ya que debe ser lo suficientemente alto para cubrir los costos variables, contribuir a los costos fijos y, finalmente, generar ingresos y ganancias para la empresa.

Comparativa: Costos Fijos vs. Costos Variables

| Característica | Costos Fijos | Costos Variables |

|---|---|---|

| Relación con la Producción | Independientes del volumen de producción | Directamente proporcionales al volumen de producción |

| Ejemplos Comunes | Alquiler, salarios administrativos, seguros, depreciación lineal | Materia prima, mano de obra directa, comisiones por venta, embalaje |

| Comportamiento Unitario | Disminuyen por unidad a medida que aumenta la producción | Generalmente constantes por unidad producida |

| Horizonte Temporal | Corto a mediano plazo, pueden volverse variables a largo plazo | Siempre variables por unidad |

El Impacto de Conocer la Contribución Marginal en tu Negocio

Conocer y comprender la contribución marginal de cada producto o servicio que ofrece tu empresa no es solo un ejercicio contable; es una herramienta poderosa para la toma de decisiones estratégicas que pueden definir el rumbo y la rentabilidad de tu compañía. La información que este indicador proporciona es invaluable y se utiliza para múltiples propósitos:

- Fijar los Precios de Venta de Cada Producto: Al saber cuánto contribuye cada unidad, puedes establecer precios que no solo cubran los costos variables, sino que también aseguren una aportación saludable a los costos fijos y un margen de ganancia deseado. Permite determinar precios mínimos para no incurrir en pérdidas.

- Saber el Costo Exacto que Cuesta Producir Cada Nueva Unidad: Aunque la contribución marginal se centra en el ingreso neto después de los costos variables, su cálculo te obliga a tener una comprensión profunda de estos costos unitarios, lo que es crucial para la eficiencia operativa.

- Conocer el Margen de Ganancia por Cada Producto Vendido: Te permite ver de forma clara cuánto dinero 'limpio' genera cada venta individual, ayudándote a identificar qué productos son más rentables y cuáles quizás necesiten una revisión.

- Saber Cuáles son los Productos que Tienen Mayor Rentabilidad: Al comparar la contribución marginal de diferentes productos, puedes identificar rápidamente aquellos que son los verdaderos motores de ganancias de tu empresa. Esto es vital para enfocar tus esfuerzos de marketing y ventas.

- Ayudar a Reconocer Qué Producto Conviene Más Producir: En empresas que fabrican múltiples bienes, la contribución marginal es esencial para priorizar la producción. Permite tomar decisiones basadas en la relación costo/beneficio real de cada artículo, asignando recursos a donde generen el mayor retorno.

- Advertir la Posibilidad y/o Necesidad de Expansión: Si un producto tiene una alta contribución marginal y la demanda es creciente, este indicador puede señalar una oportunidad clara para expandir la producción o incluso explorar nuevos mercados, sabiendo que cada unidad adicional vendida suma significativamente a las ganancias.

El Peligro de la Ignorancia: Consecuencias de No Calcular la Contribución Marginal

No conocer la contribución marginal de tu empresa es como navegar sin brújula en un mar desconocido. Las consecuencias pueden ser severas y, en muchos casos, llevar a inconvenientes financieros significativos que ponen en riesgo la viabilidad y perdurabilidad del negocio. Si bien la intuición puede ser útil, la falta de datos concretos sobre este indicador clave puede conducir a errores costosos.

Como se mencionó, la contribución marginal aporta información crucial sobre costos, ganancias y rentabilidad. Si se carece de esta información, se corre un alto riesgo de tomar decisiones inadecuadas que afecten negativamente las finanzas de la compañía. Por ejemplo:

- Empresas No Rentables: Puede suceder que los costos fijos y variables combinados sean consistentemente más altos que los ingresos generados por las ventas. Sin el análisis de la contribución marginal, podrías tardar en darte cuenta de que, a pesar de un alto volumen de ventas, tu operación no es sostenible.

- Pérdida de Oportunidades: Incluso si la empresa obtiene ganancias, podría estar perdiéndose la oportunidad de obtener mayores beneficios. Esto puede ocurrir si se invierten recursos en la producción de bienes con baja contribución marginal, o peor aún, en productos que generan pérdidas unitarias sin que la dirección lo sepa.

- Asignación Ineficiente de Recursos: Sin la claridad que ofrece la contribución marginal, los recursos productivos (tiempo, capital, mano de obra) podrían no estar asignados de la manera más óptima. Se podría estar produciendo en exceso un producto poco rentable mientras se desaprovecha el potencial de otro con alta contribución.

- Estrategias de Precio Erróneas: Sin conocer la contribución marginal, los precios se fijarían basados en estimaciones o en la competencia, sin una base sólida en la estructura de costos interna. Esto podría llevar a precios demasiado bajos que erosionan la rentabilidad, o demasiado altos que ahuyentan a los clientes.

Para evitar cualquiera de estas situaciones, es absolutamente clave aprovechar los datos que brinda un indicador financiero tan potente como lo es la contribución marginal. Es una inversión de tiempo en análisis que se traduce en decisiones inteligentes y mayor estabilidad financiera.

Dominando el Cálculo: Fórmula y Tipos de Contribución Marginal

El cálculo de la contribución marginal es sorprendentemente sencillo, pero sus implicaciones son profundas. Entender cómo se obtiene este valor y qué significa cada resultado es fundamental para su aplicación práctica en la gestión empresarial.

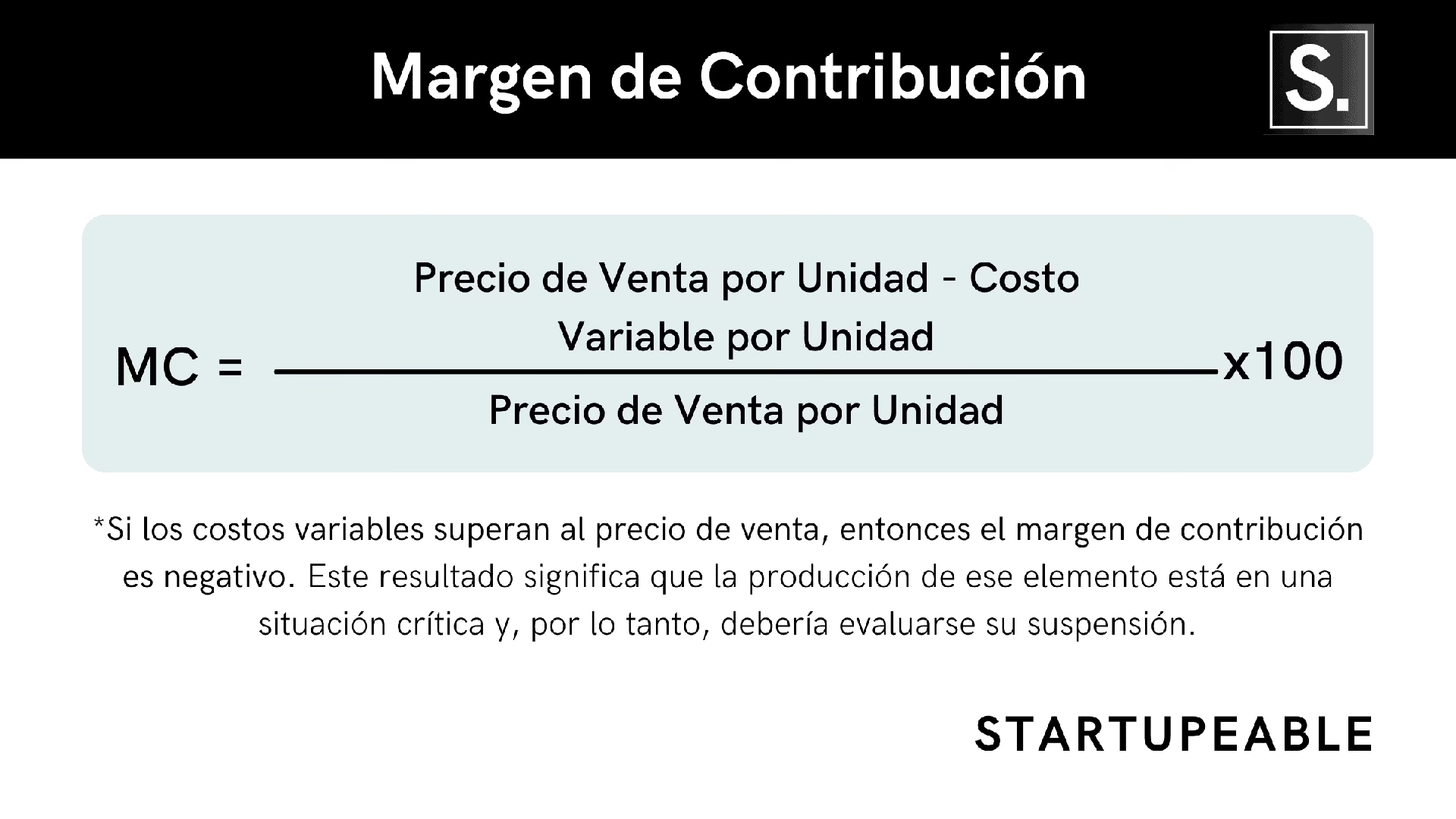

La Fórmula de la Contribución Marginal Unitaria

Para calcular la contribución marginal (CM) de un producto específico, se debe aplicar la siguiente fórmula:

CM = PVU - CVU

- CM: Contribución Marginal por unidad

- PVU: Precio de Venta Unitario (el monto al cual se vende cada unidad del producto)

- CVU: Costo Variable Unitario (el gasto que implica la producción de una sola unidad del producto)

El resultado de esta operación es la contribución marginal que aporta cada unidad de producto vendida. Esta cifra representa cuánto dinero queda de cada venta después de cubrir los costos directos de producción, disponible para cubrir los costos fijos y generar ganancias.

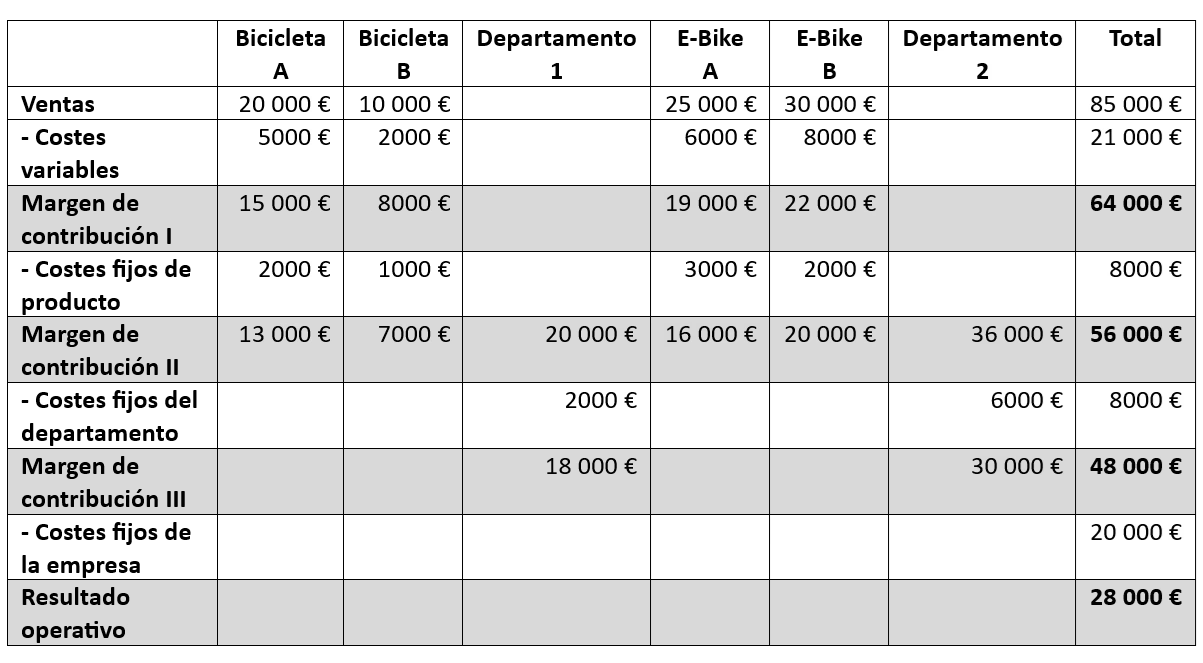

La Fórmula de la Contribución Marginal Total

Si bien la contribución marginal unitaria es crucial, también es posible calcular la contribución marginal total de un período o de un conjunto de productos. La fórmula básica para esto es:

Margen de Contribución Total = Ingresos por Ventas Totales - Costos Variables Totales

Esta perspectiva te da una visión agregada de cuánto dinero está disponible en general para cubrir los costos fijos de toda la empresa y generar la utilidad esperada.

Análisis de los Resultados de la Contribución Marginal

Según el resultado que se obtenga de la contribución marginal unitaria, podemos clasificar su impacto de la siguiente manera:

- Contribución Marginal Positiva: Esto significa que el precio de venta unitario supera ampliamente al costo variable unitario. Es el escenario ideal, ya que indica que cada unidad vendida no solo cubre sus propios costos variables, sino que también contribuye activamente al cubrimiento de los costos fijos y a la generación de utilidades para la empresa. Siempre hay que apostar a obtener una contribución positiva para que la empresa pueda mantenerse y crecer.

- Contribución Marginal Negativa: En este caso, el precio de venta unitario es menor a lo que cuesta producir una sola unidad del producto (PVU < CVU). Esto es una señal de alarma, ya que significa que por cada unidad vendida, la empresa está incurriendo en pérdidas. Cada venta aumenta el déficit en lugar de contribuir a la rentabilidad. Es una situación insostenible a largo plazo y requiere una revisión urgente de precios o costos.

- Contribución Marginal Equilibrada: Ocurre cuando el precio de venta unitario y el costo variable unitario son iguales (PVU = CVU). En este punto, por cada unidad vendida, solo se cubren los costos variables asociados a esa unidad. No hay ni ganancia ni pérdida a nivel unitario para contribuir a los costos fijos. Si bien no se pierde dinero por unidad, la empresa aún necesita cubrir todos sus costos fijos, lo que significa que el negocio en su conjunto estaría operando con pérdidas.

Tabla: Tipos de Contribución Marginal y su Significado

| Tipo de Contribución Marginal | Fórmula (CM = PVU - CVU) | Significado | Implicación para el Negocio |

|---|---|---|---|

| Positiva | CM > 0 | Cada unidad vendida cubre sus CV y aporta a CF y ganancia. | Producto rentable, impulsar ventas. |

| Negativa | CM < 0 | Cada unidad vendida no cubre sus CV, genera pérdida unitaria. | Revisar precios/costos, considerar descontinuar. |

| Equilibrada | CM = 0 | Cada unidad vendida solo cubre sus CV, no aporta a CF ni ganancia. | No genera pérdidas unitarias, pero el negocio pierde por CF. Urge cambio. |

Es importante distinguir la contribución marginal unitaria del concepto de punto de equilibrio. El punto de equilibrio se alcanza cuando la contribución marginal total de todas las ventas es suficiente para cubrir exactamente todos los costos fijos de la empresa. En ese punto, la empresa no tiene ni ganancias ni pérdidas. La contribución marginal es el paso previo y fundamental para calcular este punto.

Ventajas y Desventajas del Análisis de la Contribución Marginal

Como cualquier herramienta financiera, el análisis de la contribución marginal ofrece beneficios significativos, pero también presenta ciertas limitaciones que deben ser consideradas para una interpretación precisa.

Ventajas:

- Facilidad de Cálculo: La fórmula es directa y requiere solo dos datos clave (precio de venta y costo variable unitario), lo que la hace accesible para cualquier tipo de empresa.

- Análisis con Cifras Existentes: Se basa en datos contables y operativos ya disponibles, lo que simplifica su implementación sin necesidad de información externa compleja.

- Claridad en la Rentabilidad Unitaria: Permite identificar rápidamente qué productos son rentables a nivel de unidad y cuáles no, ofreciendo una visión granular de la eficiencia productiva.

- Base para la Fijación de Precios: Proporciona un umbral mínimo de precio por debajo del cual el producto generaría pérdidas directas, ayudando a establecer estrategias de precios más informadas.

- Guía para la Toma de Decisiones Estratégicas: Es fundamental para decisiones sobre volumen de producción, mezcla de productos, campañas de marketing y expansión de mercados.

- Identificación de Productos Problema: Permite detectar rápidamente productos que están erosionando la rentabilidad general de la empresa, incluso si el volumen de ventas es alto.

Desventajas:

- Supuestos Simplificados: Asume que los costos variables se comportan de manera lineal y que los costos fijos son completamente estables dentro de un rango de producción relevante. En la realidad, esto puede no ser siempre cierto.

- Dificultad para Clasificar Costos: A veces, clasificar un costo estrictamente como fijo o variable puede ser un desafío, ya que algunos costos pueden tener componentes mixtos o comportamientos semivariables.

- No Considera el Volumen Total: Por sí sola, la contribución marginal unitaria no ofrece una imagen completa de la rentabilidad general de la empresa, ya que no incluye los costos fijos totales. Se necesita el punto de equilibrio para esa perspectiva.

- Ignora Factores No Cuantitativos: No tiene en cuenta aspectos cualitativos como la calidad del producto, la satisfacción del cliente, la imagen de marca o las ventajas competitivas, que también son vitales para el éxito a largo plazo.

Preguntas Frecuentes sobre la Contribución Marginal

Aquí respondemos a algunas de las dudas más comunes sobre este importante indicador financiero:

¿Cómo se saca el costo de contribución?

El costo de contribución, o más precisamente la contribución marginal, se calcula restando el costo variable unitario del precio de venta unitario. En términos totales, es la diferencia entre los ingresos por ventas y los costos variables totales. La fórmula es sencilla: `CM = Precio de Venta Unitario - Costo Variable Unitario`.

¿Cuál es la diferencia entre contribución marginal y margen bruto?

Aunque ambos son indicadores de rentabilidad, son diferentes. El margen bruto se calcula restando el costo de los bienes vendidos (que incluye costos directos de producción y, a veces, una porción de costos fijos de producción) de los ingresos por ventas. La contribución marginal, por otro lado, se enfoca estrictamente en la diferencia entre el precio de venta y los costos variables directos de producir una unidad, sin considerar los costos fijos. La contribución marginal es más útil para decisiones operativas a corto plazo, mientras que el margen bruto es una medida de rentabilidad más general.

¿Cómo afecta la contribución marginal a la estrategia de precios?

La contribución marginal es fundamental para la estrategia de precios. Permite establecer un precio mínimo por debajo del cual el producto generaría pérdidas directas (es decir, no cubriría ni siquiera sus costos variables). También ayuda a determinar cuánto margen tienes para ofrecer descuentos o promociones sin comprometer la rentabilidad. Un producto con alta contribución marginal ofrece mayor flexibilidad en la fijación de precios y en las estrategias de descuento.

¿Es la contribución marginal solo para grandes empresas?

¡Absolutamente no! La contribución marginal es un concepto aplicable y extremadamente útil para empresas de cualquier tamaño, desde pequeñas startups hasta grandes corporaciones. De hecho, para las pequeñas y medianas empresas (PyMES) con recursos limitados, comprender la contribución marginal es incluso más crítico, ya que les permite identificar rápidamente sus productos más rentables y asignar sus recursos de manera eficiente para maximizar las ganancias y asegurar la supervivencia.

¿Qué debo hacer si mi contribución marginal es negativa?

Si la contribución marginal de un producto es negativa, significa que cada unidad vendida te hace perder dinero. Debes actuar de inmediato. Las opciones principales son: 1) Aumentar el precio de venta: Si el mercado lo permite. 2) Reducir los costos variables unitarios: Negociar con proveedores, optimizar procesos productivos, buscar materiales más económicos sin comprometer la calidad. 3) Considerar descontinuar el producto: Si no es posible hacer el producto rentable, a veces la mejor decisión es dejar de producirlo para no seguir generando pérdidas.

Conclusión

La contribución marginal es un insumo fundamental para la toma de decisiones al interior de una compañía. Si lo que se busca es maximizar las ganancias y asegurar la sostenibilidad financiera, no se puede pasar por alto este concepto. Su cálculo, aunque sencillo, desvela la verdadera rentabilidad de cada producto y la eficiencia de la estructura de costos.

Tener conocimiento sobre qué productos generan una contribución marginal positiva y aprovechar esa información para producir más y potenciar las ventas, impactará directamente en la rentabilidad de la empresa. Realizando un análisis económico continuo, será posible determinar cuál es el producto que mayor rentabilidad genera porque cubre ampliamente sus costos variables y, a la vez, contribuye más que otros para cubrir los costos fijos.

Con esta información detallada, es posible apostar al incremento de la producción y venta de ese producto en particular, para aprovechar al extremo los recursos disponibles y maximizar las utilidades. La contribución marginal no es solo una cifra; es una herramienta estratégica que ilumina el camino hacia una gestión empresarial rentable y eficiente.

Si quieres conocer otros artículos parecidos a Contribución Marginal: Clave para la Rentabilidad puedes visitar la categoría Cálculos.