06/06/2023

El comercio internacional, especialmente la importación, es una actividad compleja que requiere de una planificación meticulosa para garantizar su éxito y rentabilidad. En Argentina, este proceso se vuelve aún más desafiante debido a un contexto económico dinámico y una normativa aduanera detallada. Entender a fondo los costos asociados y el papel fundamental de profesionales como los despachantes de aduana es crucial para cualquier empresa o emprendedor que desee incursionar en este ámbito. Este artículo desglosará todos los aspectos relevantes, desde los honorarios de los despachantes hasta los intrincados métodos de valoración aduanera, brindando una guía completa para optimizar tus operaciones de importación.

- Honorarios del Despachante de Aduana en Argentina: ¿Cuánto Cuestan sus Servicios?

- La Complejidad del Cálculo de Costos de Importación en Argentina

- Tributos Aduaneros: El Componente de Mayor Peso en la Importación

- Diferencia Crucial: Desembolso vs. Costo de Importación

- ¿Cómo se Determina el Valor en Aduana? Los Seis Métodos de Valoración

- Conclusión

Honorarios del Despachante de Aduana en Argentina: ¿Cuánto Cuestan sus Servicios?

Los despachantes de aduana son profesionales habilitados para realizar en nombre de terceros los trámites y gestiones aduaneras de importación y exportación. Su conocimiento de la legislación aduanera, los tributos y los procedimientos es indispensable para agilizar y legalizar el ingreso de mercaderías al país. En Argentina, el sueldo medio para un despachante de aduana se sitúa alrededor de los $ 100.000 por año o $ 48 por hora, lo cual se alinea con la media nacional. Sin embargo, es importante destacar que los profesionales con mayor experiencia o que manejan operaciones de gran volumen pueden alcanzar ingresos significativamente superiores, reportando ganancias de hasta $ 480.000 (correspondiente al percentil 90 de ingresos).

Es fundamental comprender que estos valores son promedios salariales para un empleado. Los honorarios que cobra un despachante de aduana por sus servicios a un importador son el resultado de una negociación directa, influenciada por factores como la complejidad de la operación, el tipo de mercadería, el volumen de la importación y la frecuencia de las operaciones. Para importaciones grandes o recurrentes, es posible negociar tarifas más competitivas, lo que subraya la importancia de una buena relación comercial y una comunicación fluida con tu despachante.

La Complejidad del Cálculo de Costos de Importación en Argentina

Realizar un cálculo preciso de los costos de importación en Argentina es una tarea que dista de ser sencilla. No obstante, su correcta ejecución es un pilar fundamental para el éxito de cualquier operación de comercio exterior. Un cálculo minucioso permite determinar con exactitud el precio de venta final del producto y asegurar una rentabilidad razonable, incluso en un contexto de alta inflación. Aunque el escenario inflacionario puede añadir capas de dificultad, las herramientas y conceptos que presentaremos a continuación son aplicables en cualquier circunstancia, brindándote la claridad necesaria para tomar decisiones informadas.

Aspectos Clave para un Cálculo Preciso y Evitar Errores

Más allá de los tributos y gastos directos, existen aspectos técnicos y comerciales que deben considerarse meticulosamente al calcular los costos de importación. Ignorar cualquiera de ellos podría llevar a proyecciones erróneas y, en el peor de los casos, al fracaso de la operación:

- Determinación Intra o Extra Zona: Es vital identificar si el producto es intra o extra zona. Un producto intra-zona se produce y consume dentro de la misma zona aduanera (en Argentina, es el territorio aduanero argentino). Un producto extra-zona proviene de fuera de esta zona. La distinción afecta directamente los regímenes arancelarios y tributarios aplicables.

- Tipo de Embarque: Los servicios logísticos y, por ende, sus costos, están directamente relacionados con el tipo de embarque elegido (marítimo, aéreo, terrestre). Esto incluye tasas portuarias, gastos de terminales, o costos específicos de flete aéreo.

- Costos Sujetos a Negociación: Como mencionamos, ciertos costos no son fijos y pueden ser objeto de negociación. Esto incluye los honorarios del despachante de aduana, gastos bancarios, tarifas de flete internacional y primas de seguros. Una operación de gran volumen o una relación comercial a largo plazo pueden abrir la puerta a mejores acuerdos.

- Errores Clasificatorios: Un error en la clasificación arancelaria de la mercadería puede generar múltiples trastornos, desde diferencias de tributos hasta sanciones, e incluso la paralización de la operación. Para evitarlo, es imprescindible realizar consultas a agentes de aduana, especialistas en clasificación o directamente a la AFIP, garantizando que el código SIM (Sistema Informático María) sea el correcto.

- Tratamiento de Impuestos: Impuestos como el IVA (Impuesto al Valor Agregado) y el Impuesto a las Ganancias tienen tratamientos específicos en las importaciones que deben ser aplicados correctamente.

- Impuestos Internos: Algunos productos, especialmente los suntuarios o de lujo, están gravados con impuestos internos que forman parte del costo total y se recuperan generalmente en la primera venta. Es crucial identificarlos.

- Destinación Aduanera: Los costos varían significativamente si la importación es para consumo (definitiva) o para admisión temporaria (con plazo para reexportación o transformación).

Tributos Aduaneros: El Componente de Mayor Peso en la Importación

Los tributos aduaneros representan una parte considerable del costo total de importación. La base para el cálculo de estos tributos es el "valor en aduana" de la importación, determinado por la AFIP. Este valor se construye a partir de diversos componentes:

- Valor en Aduana (Base CIF): Se determina sobre la base del costo, seguro y flete. Se parte del valor estipulado en la factura comercial (valor FOB - Free On Board). Sumando y restando ajustes y deducciones, más el flete y seguro internacional, se llega al valor CIF (Cost, Insurance and Freight). Este valor es la base para la mayoría de los tributos.

- Derecho de Importación Ad-Valorem: Se obtiene aplicando un porcentaje sobre el valor de la mercadería o el valor CIF si este fuera superior. Por ejemplo, en una importación de commodities, puede ser del 11%.

- Derecho de Importación Específico: Implica una suma fija por unidad de medida, peso o volumen de la mercadería, independientemente de su valor.

- Tasa de Estadística: Grava las importaciones para contribuir al financiamiento de las actividades aduaneras. Equivale al 3% en destinaciones definitivas de importación para consumo, con un tope de montos máximos. Es importante saber que algunas mercancías pueden tener una tasa del 0%.

- Tasa de Comprobación en Destino: Es una alícuota que no puede exceder el 2% y se aplica a ciertas mercaderías para financiar controles post-despacho.

- Base del IVA para el Cálculo de Costos de Importación: Las alícuotas varían según la calificación impositiva del importador. Por ejemplo, para una importación definitiva de mercancías alcanzadas por la alícuota general para responsables inscriptos, es del 20%.

- Base de Cálculo del Impuesto a las Ganancias: Las importaciones están sujetas a una alícuota del 6% sobre el precio normal definido para la aplicación de derechos de importación. En el caso de importación definitiva de bienes para uso o consumo particular del importador, la alícuota asciende al 11%.

Diferencia Crucial: Desembolso vs. Costo de Importación

Un error común al calcular los costos de importación es confundir los conceptos de desembolso y costo de importación. Comprender esta distinción es vital para una correcta evaluación de la rentabilidad y la fijación de precios:

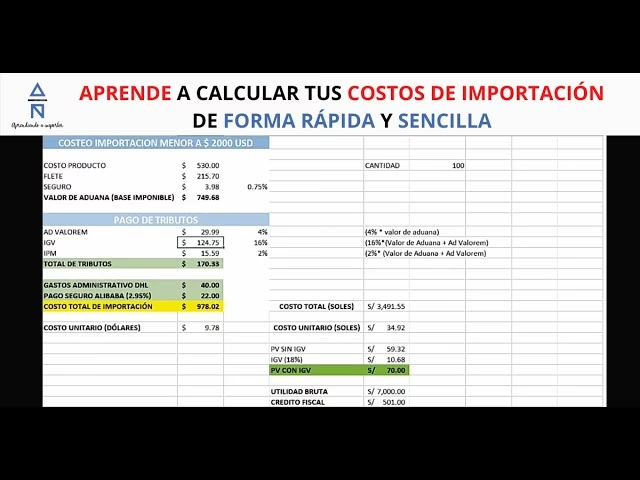

- Desembolso: Es el monto total que el importador debe pagar por la mercadería que adquiere en el exterior, incluyendo el valor FOB, el flete internacional, el seguro internacional y todos los tributos aduaneros (derechos, tasas, IVA de importación, Ganancias de importación). En esencia, es lo que se paga al proveedor extranjero y a la aduana.

- Costo de Importación: Es el monto total que el importador debe asumir por la mercadería que ingresa al país. Incluye el desembolso más todos los gastos que se generan en el país de destino, como costos logísticos internos (transporte local, estibaje, almacenaje), gastos bancarios, honorarios del despachante de aduana, gastos comerciales, etc.

La diferencia radica en que el desembolso es el pago inicial al proveedor y a la aduana, mientras que el costo de importación abarca la totalidad de los gastos hasta que la mercadería está disponible para la venta o uso en el país. Realizar esta distinción correctamente es fundamental para calcular la rentabilidad real de la operación y fijar un precio de venta al público adecuado.

Ejemplo Práctico de Desembolso y Costo de Importación

Para ilustrar esta distinción, consideremos un ejemplo práctico:

Supongamos que un importador argentino compra ropa en China por un valor FOB de US$ 10.000, con un flete internacional de US$ 1.000 y un seguro internacional del 1% del valor CFR (Costo y Flete).

Además, debe pagar los siguientes tributos aduaneros:

- Derechos de importación: 35% sobre el valor CIF.

- Tasa de estadística: 0,5% sobre el valor CIF.

- IVA: 21% sobre la base imponible (valor CIF + derechos de importación + tasa de estadística).

El cálculo del desembolso sería el siguiente:

- Valor FOB: US$ 10.000

- Flete: US$ 1.000

- CFR (Costo y Flete): US$ 11.000 (US$ 10.000 + US$ 1.000)

- Seguro: US$ 110 (1% de US$ 11.000)

- Valor CIF: US$ 11.110 (US$ 11.000 + US$ 110)

- Derechos de importación: US$ 3.888,5 (35% de US$ 11.110)

- Tasa de estadística: US$ 55,55 (0,5% de US$ 11.110)

- Base Imponible para IVA: US$ 15.054,05 (US$ 11.110 + US$ 3.888,5 + US$ 55,55)

- IVA: US$ 3.161,35 (21% de US$ 15.054,05)

- Desembolso Total: US$ 18.215,4 (US$ 10.000 + US$ 1.000 + US$ 110 + US$ 3.888,5 + US$ 55,55 + US$ 3.161,35)

Ahora, para calcular el costo de importación, sumamos los gastos locales:

- Desembolso: US$ 18.215,4

- Gastos Bancarios: US$ 200

- Gastos Logísticos (locales): US$ 500

- Gastos Comerciales: US$ 300

- Costo de Importación Total: US$ 19.215,4 (US$ 18.215,4 + US$ 200 + US$ 500 + US$ 300)

Como se puede apreciar, el costo de importación es superior al desembolso, ya que incorpora todos los gastos adicionales generados una vez que la mercadería llega al país de destino.

Planilla Base para el Cálculo de Costos de Importación

A modo de síntesis, una planilla base para el cálculo de costos de importación podría estructurarse con los siguientes rubros clave:

- Base Imponible CIF: Valor FOB + flete internacional + seguro internacional + ajustes de la Dirección General de Aduanas (por gastos aduaneros en origen o intereses por pagos diferidos, que pueden aumentar o disminuir la base).

- Base Imponible para el IVA: Base Imponible CIF + factor de convergencia + derechos de importación + otros tributos aduaneros.

- Subtotal Despacho de Importación: Suma de los puntos anteriores + IVA + anticipo de Impuesto a las Ganancias + impuestos internos.

- Total Costo: Costo del despacho de importación + gastos para la llegada a planta (estibaje, gastos de agencia marítima, honorarios del despachante, acarreo, custodia, gastos bancarios, seguro y caución aduanera si corresponde).

Es fundamental mantenerse informado sobre cualquier cambio en la normativa de importaciones, como nuevas regulaciones sobre el pago de fletes internacionales o la suspensión/activación de derechos antidumping, ya que pueden tener un impacto significativo en la estructura de costos.

¿Cómo se Determina el Valor en Aduana? Los Seis Métodos de Valoración

La valoración en aduana es el procedimiento mediante el cual se determina el valor en aduana de las mercancías importadas. Este valor es esencial cuando se aplican derechos ad valorem, que dependen del valor de la mercancía. A diferencia de los derechos específicos (una suma fija por unidad), los derechos ad valorem requieren una base de cálculo precisa.

Breve Reseña Histórica y Principios Fundamentales

Históricamente, el Artículo VII del GATT (Acuerdo General sobre Aranceles Aduaneros y Comercio) estableció los principios generales para un sistema internacional de valoración, buscando que se basara en el valor real de las mercancías. Sin embargo, permitía mucha flexibilidad. La posterior Definición del Valor de Bruselas (DVB) intentó unificar criterios con un “precio normal de mercado” teórico, pero resultó insatisfactoria para los comerciantes. La necesidad de un sistema más flexible y uniforme llevó al Código de Valoración de la Ronda de Tokio en 1979, que sentó las bases para el sistema actual.

El Acuerdo de la OMC relativo a la Aplicación del Artículo VII del GATT de 1994, que reemplazó al Código de Tokio, es el marco vigente. Su principio básico es el valor de transacción, que se basa en el precio real pagado o por pagar por las mercancías importadas, generalmente el que figura en la factura.

Los Seis Métodos de Valoración en Aduana

Cuando el valor de transacción no puede determinarse o no es aceptable (por ejemplo, si el precio está distorsionado por ciertas condiciones), el Acuerdo establece otros cinco métodos, que deben aplicarse en un orden específico:

- Método 1: Valor de Transacción

Es el método principal y preferente. Se refiere al precio realmente pagado o por pagar por las mercancías importadas, incluyendo todos los pagos realizados como condición de la venta. Para su aplicación, deben cumplirse condiciones estrictas:

- Debe existir prueba de una venta para la exportación al país de importación (facturas, contratos).

- No deben existir restricciones a la cesión o utilización de las mercancías por el comprador, salvo excepciones limitadas.

- La venta o el precio no deben estar supeditados a condiciones o consideraciones cuyo valor no pueda determinarse.

- Ninguna parte del producto de la reventa o uso ulterior de las mercancías debe revertir al vendedor, a menos que pueda ajustarse.

- Debe haber información suficiente para realizar ajustes específicos (comisiones, envases, servicios, cánones, beneficios ulteriores, flete y seguro internacional si la valoración es CIF).

- No debe existir vinculación entre comprador y vendedor, o si existe, debe demostrarse que no influyó en el precio, o que el valor se aproxima a criterios aceptables. Las personas vinculadas se definen detalladamente en el artículo 15 del Acuerdo (ej: una empresa controla a la otra, la misma persona posee más del 5% de acciones en ambas, etc.).

Las administraciones de aduanas tienen derecho a verificar la veracidad del valor declarado y, si tienen dudas razonables, pueden rechazar el método de valor de transacción.

- Método 2: Valor de Transacción de Mercancías Idénticas

Se aplica cuando el Método 1 no es viable. Se basa en el valor de transacción de mercancías que son iguales en todos los aspectos (características físicas, calidad, prestigio comercial), producidas en el mismo país y por el mismo productor que las mercancías objeto de valoración, y exportadas al mismo país de importación en el mismo momento o en uno aproximado. Pequeñas diferencias de aspecto son aceptables.

- Método 3: Valor de Transacción de Mercancías Similares

Si los Métodos 1 y 2 no funcionan. Se utiliza el valor de transacción de mercancías que son muy semejantes en composición y características, que pueden cumplir las mismas funciones y son comercialmente intercambiables. Al igual que el método anterior, deben haberse producido en el mismo país y por el mismo productor, y exportado al mismo país de importación en el mismo momento o en uno aproximado.

- Método 4: Método Deductivo

Se aplica si los tres métodos anteriores no son adecuados. Se determina el valor en aduana a partir del precio unitario al que se venda la mayor cantidad total de las mercancías importadas (o idénticas/similares) a un comprador no vinculado con el vendedor en el país de importación. Se realizan deducciones por comisiones, beneficios, gastos generales, transporte y seguros internos, derechos de aduana, otros gravámenes y, si aplica, el valor añadido por montaje o elaboración posterior.

El sueldo medio para el cargo de Despachante De Aduana es de $ 100.000 por año o $ 48 por hora en Argentina, lo cual está en línea con la media nacional. Las personas mejor pagadas han informado que ganan hasta un $ 480.000 (90.º percentil). - Método 5: Método del Valor Reconstruido

Considerado el más difícil y menos utilizado. El valor en aduana se determina sobre la base del costo de producción de las mercancías (materiales y fabricación) más una cantidad por concepto de beneficios y gastos generales usuales en ventas de mercancías de la misma especie o clase del país de exportación al país de importación. Incluye costos de embalajes, servicios auxiliares, y gastos de transporte, carga, descarga y seguro hasta el lugar de importación.

- Método 6: Método de Última Instancia

Si ninguno de los métodos anteriores es aplicable. El valor en aduana se determina sobre la base de criterios razonables, compatibles con los principios del Acuerdo y el GATT de 1994, utilizando los datos disponibles en el país de importación. Debe basarse, en la mayor medida posible, en los valores y métodos anteriores, pero con una flexibilidad razonable. Es crucial que este método no se base en criterios arbitrarios o ficticios, ni en precios de venta de mercancías nacionales, el más alto de dos valores posibles, precios del mercado interno del país de exportación, ni valores aduaneros mínimos (salvo excepciones para países en desarrollo).

Es importante destacar que el orden de aplicación de los métodos 4 y 5 puede invertirse a petición del importador. Además, el Acuerdo contempla un trato especial y diferenciado para los países en desarrollo, permitiendo aplazamientos en la aplicación de ciertas disposiciones y la posibilidad de mantener, de forma limitada y transitoria, sistemas de valores mínimos establecidos, así como asistencia técnica por parte de los países desarrollados.

Preguntas Frecuentes sobre Importación en Argentina

¿Es obligatorio contratar un despachante de aduana en Argentina?

Sí, para realizar operaciones de importación y exportación en Argentina, es obligatorio contar con la representación de un despachante de aduana matriculado. Ellos son los únicos profesionales habilitados legalmente para gestionar los trámites aduaneros en nombre de terceros.

¿Qué es el valor FOB, CIF y CFR en importación?

Son términos incoterms (International Commercial Terms) que definen las responsabilidades y costos entre comprador y vendedor:

- FOB (Free On Board): El vendedor entrega la mercancía a bordo del buque designado por el comprador en el puerto de embarque. El comprador asume todos los costos y riesgos a partir de ese punto.

- CFR (Cost and Freight): El vendedor paga los costos y el flete necesarios para llevar la mercancía al puerto de destino convenido. El riesgo de pérdida o daño se transfiere al comprador una vez que la mercancía está a bordo del buque en el puerto de embarque.

- CIF (Cost, Insurance and Freight): Similar al CFR, pero el vendedor también contrata y paga el seguro para la mercancía hasta el puerto de destino. El riesgo se transfiere al comprador cuando la mercancía está a bordo del buque. El CIF es la base habitual para el cálculo del valor en aduana en Argentina.

¿Cómo puedo minimizar los riesgos de errores en la clasificación arancelaria?

Para minimizar riesgos, es fundamental trabajar con un despachante de aduana con experiencia en tu tipo de producto. Adicionalmente, se pueden solicitar consultas vinculantes a la AFIP sobre la posición arancelaria de la mercadería antes de la importación, lo que brinda seguridad jurídica.

¿La inflación en Argentina afecta el cálculo de costos de importación?

Sí, la alta inflación afecta significativamente, principalmente los costos locales (transporte, almacenaje, honorarios) que se pagan en moneda local y pueden variar rápidamente. También puede impactar la base de cálculo de algunos impuestos. Es crucial hacer proyecciones actualizadas y considerar mecanismos de ajuste o cobertura.

Conclusión

El cálculo de costos de importación en Argentina es una disciplina que exige precisión, conocimiento detallado de la normativa y una constante actualización. Desde la comprensión de los honorarios del despachante de aduana y la distinción entre desembolso y costo total, hasta el dominio de los complejos métodos de valoración aduanera, cada elemento juega un papel crucial en la viabilidad y rentabilidad de tu negocio. Contar con el asesoramiento de especialistas y realizar una planificación exhaustiva son las claves para navegar con éxito el desafiante, pero gratificante, mundo del comercio internacional.

Si quieres conocer otros artículos parecidos a Importación en Argentina: Costos y Despachantes puedes visitar la categoría Cálculos.