18/02/2025

En el dinámico y competitivo mercado actual, la exigencia en el nivel de competitividad es cada vez mayor. Uno de los criterios fundamentales para evaluar esta competitividad radica en la precisión de los costos de producción. Las empresas se enfrentan constantemente al desafío de registrar, clasificar y, sobre todo, asignar adecuadamente los costos a sus objetos de costo, ya sean productos, servicios, clientes, proyectos o pedidos. Tradicionalmente, muchas organizaciones han recurrido a sistemas de asignación basados en tasas predeterminadas, utilizando horas de mano de obra, horas máquina o incluso el valor de las ventas. Sin embargo, cuando los departamentos de servicio se prestan servicios entre sí, un fenómeno conocido como reciprocidad, estos métodos tradicionales pueden quedarse cortos, llevando a una asignación de costos menos razonable y, por ende, a decisiones empresariales subóptimas. Aquí es donde el método algebraico emerge como una solución complementaria y superior, permitiendo una distribución más precisa de los costos indirectos de fabricación (CIF). Este enfoque, respaldado por conceptos de álgebra lineal y potenciado por las herramientas prácticas de Excel, facilita su implementación y mejora la fiabilidad de cualquier metodología de costeo, ya sea tradicional o ABC, antes de la distribución de los CIF por actividades.

Los costos indirectos, a menudo considerados el tercer elemento en la contabilidad de costos, demandan una atención especial debido a la inherente dificultad en su cálculo y asignación. La literatura especializada reconoce tres métodos principales para la distribución de los costos indirectos de fabricación: el directo, el escalonado y el algebraico (también conocido como recíproco). A pesar de la existencia de software de costos especializado, su elevado precio o la complejidad de su parametrización a menudo llevan a las empresas a optar por métodos más simples, descartando el algebraico. Este artículo busca cerrar esa brecha, proponiendo una solución práctica que combina el álgebra lineal y las capacidades de Excel, haciendo que el método algebraico sea accesible y fácilmente aplicable por cualquier compañía manufacturera que desee una asignación de costos más justa y precisa. A través de un ejercicio práctico, desglosaremos la distribución de costos entre departamentos de servicios y producción, culminando en el cálculo de los Costos Indirectos de Fabricación (CIF) por producto, señalando los errores comunes en el proceso.

- Conceptos Fundamentales de Costos

- Métodos de Asignación de Costos Indirectos

- Paso a Paso: Cálculo del CIF por Unidad con Método Algebraico y Excel (Compañía Industrial S.A.)

- 1. Definir Centros de Costos

- 2. Registrar Todas las Operaciones de la Compañía Industrial S.A. en Cada Centro de Costos

- 3. Determinar los Inductores para Realizar la Distribución Primaria

- 4. Resolver la Reciprocidad de los Departamentos de Servicios

- 5. Distribución de los Departamentos de Servicios

- 6. Distribución de los Departamentos de Servicio a los Departamentos de Producción y Otros Centros de Costos

- 7. Distribución Final y Determinación del CIF por Producto

- Verificación de la Distribución de Costos

- Beneficios del Método Algebraico

- Errores Comunes a Evitar

- Preguntas Frecuentes (FAQ)

- Conclusiones

Conceptos Fundamentales de Costos

Antes de sumergirnos en el ejercicio práctico, es fundamental revisar algunos conceptos clave que nos permitirán comprender a fondo los Costos Indirectos de Fabricación (CIF) y los Costos Indirectos de Servicios (CIS).

Costo

Son todas las erogaciones en las que una compañía incurre para la producción de sus productos. En empresas manufactureras, el costo se compone de materiales, mano de obra y costos indirectos de fabricación. Para las empresas de servicios, el costo principal estará conformado por la mano de obra y los costos indirectos de servicios. Los costos son la medida monetaria de los recursos sacrificados para conseguir un objetivo determinado y deben contribuir a la generación de ingresos futuros y, en última instancia, al valor para los accionistas.

Gasto

Son todas las erogaciones en las que incurren las empresas en los departamentos de apoyo que permiten desarrollar su objeto social. Generalmente, incluyen áreas como Administración, Ventas y Distribución. A diferencia de los costos, los gastos no están directamente vinculados a la producción de un bien o servicio específico.

Generación de Valor

Tanto los gastos como los costos deben contribuir a la generación de ingresos. Idealmente, el valor de los ingresos debe superar todas las erogaciones de la compañía. En entornos altamente competitivos, las empresas deben recurrir a herramientas contables precisas para obtener información de costos que facilite la toma de decisiones, garantizando la calidad del producto y la satisfacción del cliente. La desagregación de costos fijos y variables es crucial para entender la estructura de costos y adaptarse al cambio.

Ventaja Competitiva

Es cualquier característica que diferencia a una empresa de sus competidores, posicionándola en una situación superior. Según Michael Porter, las dos formas genéricas de ventaja competitiva son el menor costo y la diferenciación. La ventaja de menor costo implica diseñar, producir y vender de manera más eficiente que la competencia, mientras que la diferenciación busca proporcionar un valor único y superior al cliente.

Costos Fijos

Son aquellos que no varían con el nivel de producción dentro de un rango relevante, como arriendos, depreciaciones o supervisión. Estos costos permanecen constantes para un período y nivel de actividad determinados, y no disminuyen, incluso si la producción baja. La alta gerencia debe prestar especial atención a los costos fijos, ya que pueden tener un impacto significativo en la utilidad, especialmente si los ingresos disminuyen.

Costos Variables

Son las erogaciones que cambian por cada unidad producida o servicio prestado. En empresas manufactureras, ejemplos son la materia prima y la mano de obra directa; en empresas de servicios, son las compras necesarias para brindar el servicio y la mano de obra requerida. Los costos variables por unidad suelen mantenerse constantes dentro de un rango relevante, pero pueden variar si se obtienen descuentos por volumen o si se incurre en precios unitarios más altos por lotes pequeños.

Capacidad Instalada

Es el nivel de producción que una compañía ha decidido desarrollar con sus recursos físicos y humanos. Un error común es tener una estructura de capacidad instalada excesivamente grande, lo que puede hacer que la producción dependa demasiado del mercado, llevando a ineficiencias, altos inventarios y una disminución de la rentabilidad. La decisión sobre la capacidad instalada debe considerar factores como la innovación, la respuesta a la demanda, el ciclo de vida del producto y la disponibilidad de capital.

- Capacidad Teórica o Ideal: Es la capacidad máxima con una ocupación del 100% de los procesos y recursos productivos. Es un punto de referencia para determinar la capacidad real.

- Capacidad Práctica o Real: Es la ocupación de la planta considerando paradas normales de producción y una eficiencia ideal. La diferencia con la capacidad teórica es la latencia, una reserva para picos de demanda o mantenimientos programados.

- Capacidad Normal o de Largo Plazo: Se determina con la demanda global de un período superior a cinco años, buscando minimizar las variaciones entre la capacidad planificada y la realmente utilizada.

- Capacidad Normal o Esperada (de Corto Plazo): Depende de la demanda para períodos inferiores a un año.

Relación Capacidad Instalada y CIF

Determinar las capacidades es crucial para el cálculo de los Costos Indirectos de Fabricación (CIF) debido al comportamiento de los costos fijos. Una mayor capacidad instalada implica un mayor esfuerzo para generar demanda y mantener niveles de producción adecuados. La ocupación de la fábrica permite determinar la tasa de aplicación de CIF para un departamento o centro de costo en un período dado.

Rango Relevante

Expresa los valores mínimos y máximos de volumen que una empresa puede fabricar sin modificar su estructura de costos y gastos fijos y variables. Dentro de este rango, los costos y gastos fijos permanecen constantes, al igual que la tasa de los costos variables. Si la demanda supera el rango relevante, la estructura de costos puede necesitar un cambio, como la adición de personal o equipo.

Tasa de Costos Indirectos de Fabricación o de Costos Indirectos de Servicios

Es el valor que resulta de dividir los costos indirectos de los distintos centros de costos por una base de asignación, para luego llevarlos a cada unidad producida. En empresas pequeñas y medianas, donde un software de costos puede ser inviable, las tasas de asignación son de suma importancia para un sistema de costos tradicional. El siguiente ejercicio práctico ilustrará cómo aplicar el método algebraico para asignar costos indirectos a múltiples productos o servicios, logrando una mejor distribución que contempla la realidad de los negocios, incluyendo un número de departamentos superior a los ejemplos simplificados que suelen encontrarse en la literatura.

Métodos de Asignación de Costos Indirectos

El estado del arte en la distribución de costos indirectos de fabricación reconoce tres métodos principales: el directo, el escalonado y el algebraico o recíproco.

- Método Directo: Asigna los costos de los departamentos de servicio directamente a los departamentos productivos, sin considerar los servicios que se prestan entre los propios departamentos de apoyo (como Compras, Gestión Humana, Mantenimiento, TI). Este método es el más simple pero el menos preciso cuando existe interdependencia.

- Método Escalonado: Distribuye los costos de los departamentos de servicio de mayor monto entre los otros departamentos de servicio y los productivos, en una secuencia definida. Una vez que un departamento de servicio ha distribuido sus costos, no recibe costos de otros departamentos de servicio que se distribuyen posteriormente. Es un paso intermedio en complejidad y precisión.

- Método Algebraico o Recíproco: Este método distribuye los costos de los departamentos de apoyo a los departamentos de producción, reconociendo completamente los servicios mutuos proporcionados entre los departamentos de apoyo. Es el más complejo pero el más preciso, ya que resuelve la reciprocidad existente. Este es el método que exploraremos en detalle.

El ejemplo que se desarrollará a continuación es el caso de una empresa manufacturera y explica el orden para calcular el costo indirecto de fabricación aplicando el método algebraico utilizando la herramienta Excel. Aunque no se contemplan otros elementos del costo del producto como materiales y mano de obra directa, la metodología puede ser aplicada de manera similar a empresas de servicios.

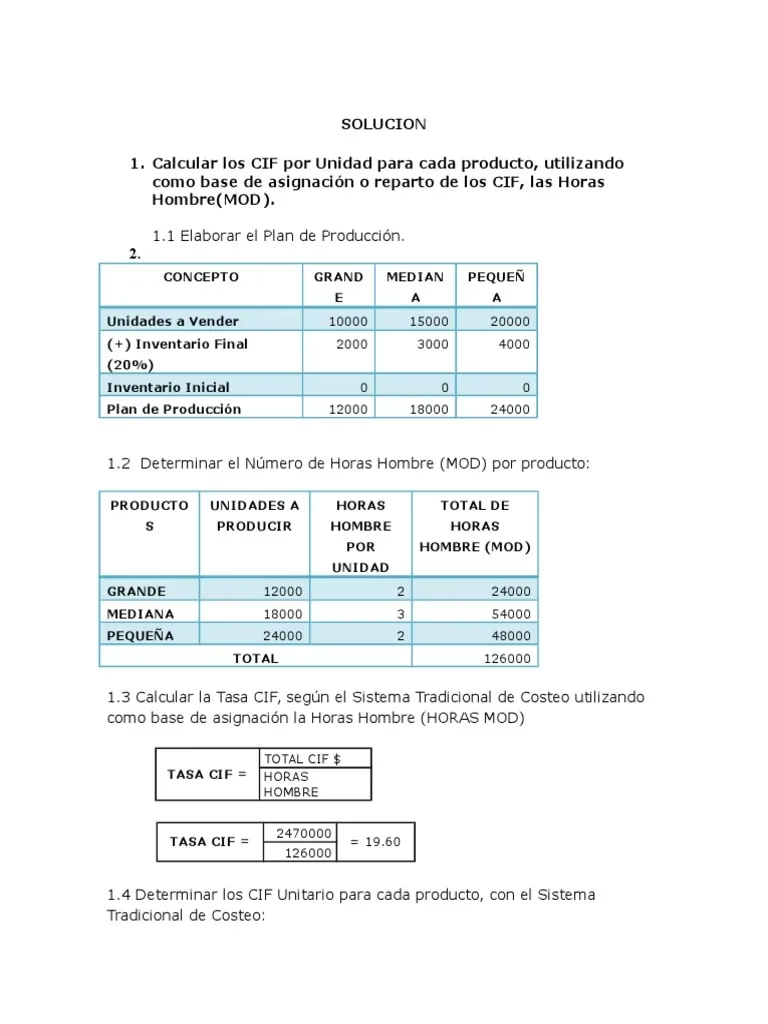

Paso a Paso: Cálculo del CIF por Unidad con Método Algebraico y Excel (Compañía Industrial S.A.)

Normalmente, una compañía realiza operaciones diarias que generan costos y gastos. Muchos de estos no pueden ser clasificados de inmediato como costos directos o gastos administrativos, por lo que requieren un proceso de asignación. A continuación, se exponen los pasos para una asignación correcta.

1. Definir Centros de Costos

Toda organización debe definir sus centros de costos para acumular las operaciones y diferenciar fácilmente cuáles son administrativos, de ventas, distribución o producción. Por ejemplo, en Producción: Alistamiento, Corte, Envase; en Administración: Cartera, Facturación, Contabilidad, Tesorería, Planeación, Compras; en Comercial: Zona de ventas X, Distrito 1, etc. La nominación y el orden dependen de cada organización.

Para la Compañía Industrial S.A., se utilizarán los siguientes centros de costos de soporte a la producción, los cuales cumplen con el principio de reciprocidad:

| Departamento de Soporte a Producción |

|---|

| Mantenimiento |

| Informática |

| Gestión Humana |

| Compras |

Los centros de costos productivos propuestos son:

| Departamento de Producción |

|---|

| Alistamiento |

| Corte |

| Envase |

Y otros centros de costos que, aunque pueden ser administrativos, no cumplen con la reciprocidad y deben tratarse por separado:

| Otros Centros de Costos |

|---|

| Administración |

| Ventas |

| Investigación y Desarrollo (I+D) |

2. Registrar Todas las Operaciones de la Compañía Industrial S.A. en Cada Centro de Costos

El primer paso es tener un registro detallado de los montos totales para cada tipo de erogación.

| Concepto | Monto Total ($) |

|---|---|

| Nómina | 60.000.000 |

| Depreciación | 20.000.000 |

| Servicios Públicos | 15.000.000 |

| Seguros | 10.000.000 |

| Impuestos | 5.000.000 |

| Vigilancia y Aseo | 8.000.000 |

| Otros Costos Indirectos | 5.000.000 |

| Total | 123.000.000 |

Luego, se registran los costos que afectan directamente a los departamentos de servicios y de producción:

| Departamento | Nómina ($) | Depreciación ($) | Otros Costos Indirectos ($) | Total Propio ($) |

|---|---|---|---|---|

| Mantenimiento | 15.000.000 | 5.000.000 | 2.000.000 | 22.000.000 |

| Informática | 8.000.000 | 3.000.000 | 1.000.000 | 12.000.000 |

| Gestión Humana | 7.000.000 | 2.000.000 | 500.000 | 9.500.000 |

| Compras | 6.000.000 | 1.000.000 | 500.000 | 7.500.000 |

| Alistamiento | 10.000.000 | 4.000.000 | 500.000 | 14.500.000 |

| Corte | 8.000.000 | 3.000.000 | 250.000 | 11.250.000 |

| Envase | 6.000.000 | 2.000.000 | 250.000 | 8.250.000 |

| Administración | 5.000.000 | 0 | 0 | 5.000.000 |

| Ventas | 3.000.000 | 0 | 0 | 3.000.000 |

| I+D | 2.000.000 | 0 | 0 | 2.000.000 |

| Total | 70.000.000 | 20.000.000 | 5.000.000 | 95.000.000 |

Los costos o gastos que quedan fuera de los centros de costos específicos son aquellos comunes a muchos centros, como seguros, vigilancia, aseo, impuestos, servicios públicos, etc.

3. Determinar los Inductores para Realizar la Distribución Primaria

Es crucial seleccionar cuidadosamente el inductor adecuado para cada costo común a varios departamentos. Por ejemplo, para los seguros, el valor de los activos es un mejor inductor que el número de empleados, ya que es el causante del costo.

| Concepto | Inductor | Valor Total del Inductor |

|---|---|---|

| Servicios Públicos | M2 | 2000 |

| Seguros | Valor Activos ($) | 50.000.000 |

| Impuestos | Valor Activos ($) | 50.000.000 |

| Vigilancia y Aseo | M2 | 2000 |

A continuación, se determina la proporción del valor de cada inductor respecto a su total para cada centro de costo. Por ejemplo, para el concepto 'seguros':

| Departamento | M2 | Valor Activos ($) |

|---|---|---|

| Mantenimiento | 200 | 5.000.000 |

| Informática | 100 | 2.000.000 |

| Gestión Humana | 50 | 1.000.000 |

| Compras | 50 | 1.000.000 |

| Alistamiento | 300 | 10.000.000 |

| Corte | 250 | 8.000.000 |

| Envase | 250 | 7.000.000 |

| Administración | 400 | 10.000.000 |

| Ventas | 200 | 5.000.000 |

| I+D | 200 | 1.000.000 |

| Total | 2000 | 50.000.000 |

Las proporciones para cada inductor se calculan dividiendo el valor del inductor por departamento entre el valor total del inductor. Por ejemplo, para Mantenimiento en Seguros: 5,000,000 / 50,000,000 = 0.10.

| Departamento | Proporción M2 | Proporción Valor Activos |

|---|---|---|

| Mantenimiento | 0.100 | 0.100 |

| Informática | 0.050 | 0.040 |

| Gestión Humana | 0.025 | 0.020 |

| Compras | 0.025 | 0.020 |

| Alistamiento | 0.150 | 0.200 |

| Corte | 0.125 | 0.160 |

| Envase | 0.125 | 0.140 |

| Administración | 0.200 | 0.200 |

| Ventas | 0.100 | 0.100 |

| I+D | 0.100 | 0.020 |

| Total | 1.000 | 1.000 |

Con estas proporciones, se calcula el monto parcial del gasto para cada centro de costos de acuerdo con el inductor. Basta con tomar el índice de la tabla anterior y multiplicarlo por el monto total del gasto (ej: Seguros $10,000,000 * 0.10 para Mantenimiento = $1,000,000).

| Departamento | Servicios Públicos ($) | Seguros ($) | Impuestos ($) | Vigilancia y Aseo ($) | Total Distribuido ($) |

|---|---|---|---|---|---|

| Mantenimiento | 1.500.000 | 1.000.000 | 500.000 | 800.000 | 3.800.000 |

| Informática | 750.000 | 400.000 | 200.000 | 400.000 | 1.750.000 |

| Gestión Humana | 375.000 | 200.000 | 100.000 | 200.000 | 875.000 |

| Compras | 375.000 | 200.000 | 100.000 | 200.000 | 875.000 |

| Alistamiento | 2.250.000 | 2.000.000 | 1.000.000 | 1.200.000 | 6.450.000 |

| Corte | 1.875.000 | 1.600.000 | 800.000 | 1.000.000 | 5.275.000 |

| Envase | 1.875.000 | 1.400.000 | 700.000 | 1.000.000 | 4.975.000 |

| Administración | 3.000.000 | 2.000.000 | 1.000.000 | 1.600.000 | 7.600.000 |

| Ventas | 1.500.000 | 1.000.000 | 500.000 | 800.000 | 3.800.000 |

| I+D | 1.500.000 | 200.000 | 100.000 | 800.000 | 2.600.000 |

| Total | 15.000.000 | 10.000.000 | 5.000.000 | 8.000.000 | 38.000.000 |

Finalmente, la distribución de asignaciones a cada centro de costo es el resumen de los costos propios de cada centro más los gastos comunes asignados:

| Departamento | Costo Propio ($) | Costos Comunes Distr. ($) | Total ($) |

|---|---|---|---|

| Mantenimiento | 22.000.000 | 3.800.000 | 25.800.000 |

| Informática | 12.000.000 | 1.750.000 | 13.750.000 |

| Gestión Humana | 9.500.000 | 875.000 | 10.375.000 |

| Compras | 7.500.000 | 875.000 | 8.375.000 |

| Alistamiento | 14.500.000 | 6.450.000 | 20.950.000 |

| Corte | 11.250.000 | 5.275.000 | 16.525.000 |

| Envase | 8.250.000 | 4.975.000 | 13.225.000 |

| Administración | 5.000.000 | 7.600.000 | 12.600.000 |

| Ventas | 3.000.000 | 3.800.000 | 6.800.000 |

| I+D | 2.000.000 | 2.600.000 | 4.600.000 |

| Total | 95.000.000 | 38.000.000 | 133.000.000 |

4. Resolver la Reciprocidad de los Departamentos de Servicios

Este es el paso más crítico. Se deben seleccionar los inductores que se utilizarán para cada departamento de servicios, los cuales deben ser el resultado de un consenso en la organización. Para este ejercicio, se han definido los siguientes:

| Departamento de Servicio | Inductor | Valor Total del Inductor (excluyendo el propio dpto) |

|---|---|---|

| Mantenimiento (X1) | Horas de Mantenimiento | 2000 |

| Informática (X2) | Número de Computadores | 33 |

| Gestión Humana (X3) | Número de Empleados | 68 |

| Compras (X4) | Número de Órdenes de Compra | 300 |

Los métodos tradicionales no contemplan la reciprocidad entre departamentos. El método algebraico sí lo hace, y aquí es donde Excel se convierte en una herramienta invaluable. Renombraremos los departamentos con variables para facilitar la formulación de ecuaciones:

- Mantenimiento = X1

- Informática = X2

- Gestión Humana = X3

- Compras = X4

La construcción de las ecuaciones se basa en que cada departamento de servicio recibe servicios de los otros departamentos y, a su vez, los presta. Para el Departamento de Mantenimiento (X1), que empezó con un costo total de $25.800.000:

- Recibe de Informática (X2): 1 computador. La proporción es 1 / (35-2) = 1/33 = 0.0303.

- Recibe de Gestión Humana (X3): 5 empleados. La proporción es 5 / (71-3) = 5/68 = 0.0735.

- Recibe de Compras (X4): 8 órdenes de compra. La proporción es 8 / (301-1) = 8/300 = 0.0267.

De esta manera, se construye el sistema de ecuaciones, donde el costo total de cada departamento de servicio (Xn) es igual a su costo propio (después de la distribución primaria) más los costos que recibe de los otros departamentos de servicio:

X1 = 25.800.000 + 0,0303x2 + 0,0735x3 + 0,0267x4

X2 = 13.750.000 + 0,0465x1 + 0,0294x3 + 0,0167x4

X3 = 10.375.000 + 0,0814x1 + 0,0303x2 + 0,0067x4

X4 = 8.375.000 + 0,0698x1 + 0,0606x2 + 0,0441x3

Reescribiendo para dejar las variables en un lado y los costos propios en el otro, obtenemos:

X1 - 0,0303x2 - 0,0735x3 - 0,0267x4 = 25.800.000

-0,0465x1 + X2 - 0,0294x3 - 0,0167x4 = 13.750.000

-0,0814x1 - 0,0303x2 + X3 - 0,0067x4 = 10.375.000

-0,0698x1 - 0,0606x2 - 0,0441x3 + X4 = 8.375.000

Este sistema de 4 ecuaciones con 4 incógnitas se puede representar matricialmente como AX = C, donde A es la matriz de coeficientes, X es la matriz de variables y C es la matriz de los costos propios de cada departamento. La solución es X = A-1C.

| Matriz A (Coeficientes) | Matriz X (Variables) | Matriz C (Costos Propios) |

|---|---|---|

| 1.0000 -0.0303 -0.0735 -0.0267 | X1 | 25.800.000 |

| -0.0465 1.0000 -0.0294 -0.0167 | X2 | 13.750.000 |

| -0.0814 -0.0303 1.0000 -0.0067 | X3 | 10.375.000 |

| -0.0698 -0.0606 -0.0441 1.0000 | X4 | 8.375.000 |

Utilizando la función MINVERSA de Excel, se calcula la inversa de la matriz A. Es importante seleccionar el rango de celdas donde se desea el resultado (del mismo tamaño que la matriz original) y, al finalizar la fórmula, presionar Shift + Control + Enter simultáneamente.

| Matriz Inversa de A (A-1) |

|---|

| 1.0261 0.0336 0.0784 0.0296 |

| 0.0496 1.0076 0.0335 0.0189 |

| 0.0863 0.0329 1.0078 0.0084 |

| 0.0747 0.0645 0.0478 1.0049 |

Finalmente, se multiplica la matriz inversa A-1 por la matriz C (costos propios) usando la función MMULT de Excel. De nuevo, se selecciona el rango de resultado (4 filas x 1 columna) y se presiona Shift + Control + Enter.

| Solución (Matriz X) | |

|---|---|

| X1 (Mantenimiento) | 29.412.364 |

| X2 (Informática) | 11.605.980 |

| X3 (Gestión Humana) | 10.526.117 |

| X4 (Compras) | 9.076.894 |

Estos valores representan el costo total de cada departamento de servicios, incluyendo sus costos propios más los costos recibidos de los otros departamentos por los servicios mutuos.

5. Distribución de los Departamentos de Servicios

Una vez obtenidos los costos totales de los departamentos de servicios (los valores de X1, X2, X3, X4), se procede a distribuir estos valores a todos los demás centros de costos de la compañía (Administración, Producción, I+D, etc.). Se utilizan los mismos inductores secundarios definidos en el paso anterior.

| Departamento | Inductor Mantenimiento (Horas) | Inductor Informática (Computadores) | Inductor Gestión Humana (Empleados) | Inductor Compras (Órdenes) |

|---|---|---|---|---|

| Mantenimiento (X1) | - | 1 | 5 | 8 |

| Informática (X2) | 2 | - | 3 | 5 |

| Gestión Humana (X3) | 3 | 2 | - | 2 |

| Compras (X4) | 4 | 1 | 3 | - |

| Alistamiento | 200 | 5 | 10 | 25 |

| Corte | 300 | 8 | 15 | 30 |

| Envase | 250 | 6 | 12 | 20 |

| Administración | 150 | 4 | 8 | 15 |

| Ventas | 100 | 3 | 6 | 10 |

| I+D | 50 | 2 | 4 | 5 |

| Total Inductor | 1060 | 32 | 66 | 120 |

Nota: Los valores de los inductores para los departamentos de servicio deben ser los que realmente prestaron a los otros departamentos para su cálculo de reciprocidad, y el total del inductor debe ser la suma de todos los servicios prestados a los demás, excluyéndose a sí mismos. Los valores de la tabla 10 se usan para los coeficientes de las ecuaciones, pero para la distribución los valores absolutos de la tabla anterior se usarían para la proporción.

Se calcula la proporción de cada inductor para cada departamento y se multiplica por el costo total de cada departamento de servicio (X1, X2, X3, X4). Los departamentos de servicio se muestran con un saldo negativo para indicar que sus costos serán distribuidos.

| Departamento | Mantenimiento ($29.412.364) | Informática ($11.605.980) | Gestión Humana ($10.526.117) | Compras ($9.076.894) | Subtotal Recibido ($) |

|---|---|---|---|---|---|

| Mantenimiento | (29.412.364) | 351.696 | 797.433 | 605.126 | (27.658.109) |

| Informática | 55.495 | (11.605.980) | 478.460 | 453.845 | (10.618.180) |

| Gestión Humana | 83.242 | 235.050 | (10.526.117) | 181.538 | (10.074.777) |

| Compras | 110.989 | 117.525 | 319.389 | (9.076.894) | (8.528.991) |

| Alistamiento | 5.549.492 | 1.758.482 | 1.594.866 | 1.815.379 | 10.718.219 |

| Corte | 8.324.238 | 2.813.570 | 2.392.300 | 2.723.069 | 16.253.177 |

| Envase | 6.936.865 | 2.102.723 | 1.913.840 | 1.815.379 | 12.768.807 |

| Administración | 4.162.100 | 1.406.785 | 1.275.890 | 1.361.534 | 8.206.309 |

| Ventas | 2.774.733 | 1.055.089 | 956.918 | 907.689 | 5.694.429 |

| I+D | 1.387.367 | 703.393 | 637.945 | 453.845 | 3.182.550 |

| Total | 0 | 0 | 0 | 0 | 0 |

Los valores de la tabla de solución (X1 a X4) se distribuyen proporcionalmente. Por ejemplo, para Alistamiento recibiendo de Mantenimiento: (200/1060) * $29.412.364 = $5.549.492. La suma de los subtotales de los departamentos de servicio debe ser cero al final de la distribución, ya que sus costos se transfieren a otros.

6. Distribución de los Departamentos de Servicio a los Departamentos de Producción y Otros Centros de Costos

Una vez que los costos de los departamentos de servicio han sido calculados y distribuidos entre ellos mismos, se suman a los costos propios de cada departamento de producción y otros centros de costos para obtener sus subtotales de CIF.

| Departamento | Costo Propio (de Tabla 9) ($) | Costos Recibidos de Servicios (de Tabla 14) ($) | Subtotal CIF ($) |

|---|---|---|---|

| Alistamiento | 20.950.000 | 10.718.219 | 31.668.219 |

| Corte | 16.525.000 | 16.253.177 | 32.778.177 |

| Envase | 13.225.000 | 12.768.807 | 25.993.807 |

| Administración | 12.600.000 | 8.206.309 | 20.806.309 |

| Ventas | 6.800.000 | 5.694.429 | 12.494.429 |

| I+D | 4.600.000 | 3.182.550 | 7.782.550 |

| Total | 73.700.000 | 56.823.432 | 130.432.432 |

Estos subtotales son el CIF acumulado en cada departamento de producción y otros centros de costos antes de la asignación final a los productos.

7. Distribución Final y Determinación del CIF por Producto

Una vez que se ha determinado el CIF para cada departamento de producción, se realiza la distribución final hacia los productos. Esto se conoce como distribución cuaternaria, y se utilizan inductores específicos para cada departamento productivo y producto.

| Inductor | Producto A | Producto B | Producto C | Total Inductor | Unidades Empacadas |

|---|---|---|---|---|---|

| Alistamiento (Horas) | 10.000 | 15.000 | 5.000 | 30.000 | 10.000 |

| Corte (Horas Máquina) | 5.000 | 8.000 | 3.000 | 16.000 | 15.000 |

| Envase (Unidades Producidas) | 8.000 | 12.000 | 7.000 | 27.000 | 5.000 |

Se obtienen los índices por cada base, dividiendo cada valor de cada inductor por producto entre la suma total del inductor por centro de costo. Luego, se multiplica por el Subtotal CIF del departamento de producción correspondiente.

| Departamento | Producto A ($) | Producto B ($) | Producto C ($) | Total CIF del Departamento ($) |

|---|---|---|---|---|

| Alistamiento | 10.556.073 | 15.834.110 | 5.278.036 | 31.668.219 |

| Corte | 10.243.180 | 16.389.087 | 6.145.910 | 32.778.177 |

| Envase | 7.693.647 | 11.540.470 | 6.759.690 | 25.993.807 |

| Total CIF por Producto | 28.492.800 | 43.763.667 | 18.183.636 | 90.440.103 |

| Unidades Empacadas | 10.000 | 15.000 | 5.000 | |

| CIF por Unidad ($) | 2.849,28 | 2.917,58 | 3.636,73 |

Los valores de CIF por producto (total $90.440.103) deben considerarse dentro del costo del producto, es decir, son capitalizables en inventarios. Los costos de otros centros de costos (Administración, Ventas, I+D), que ascienden a $41.083.288, deben ir directamente al gasto en el estado de resultados.

Verificación de la Distribución de Costos

Es fundamental verificar que el valor total inicial a distribuir sea igual al CIF de los productos más los gastos no productivos.

Total de costos a distribuir (Tabla 9) = $133.000.000

CIF Total de Productos = $90.440.103

Gastos de Otros Centros de Costos (Administración, Ventas, I+D) = $20.806.309 + $12.494.429 + $7.782.550 = $41.083.288

CIF de Productos + Gastos de Otros Centros = $90.440.103 + $41.083.288 = $131.523.391

(Nota del autor: Hay una pequeña diferencia entre el total inicial y el total distribuido en los datos proporcionados, que podría deberse a redondeos en los coeficientes. En un caso real, se buscaría una coincidencia exacta o mínima variación.)

Beneficios del Método Algebraico

La aplicación del método algebraico en la asignación de costos indirectos ofrece beneficios sustanciales para cualquier empresa manufacturera o de servicios. Su principal ventaja radica en la capacidad de reconocer y resolver la reciprocidad entre los departamentos de servicio. Esto asegura que los costos sean asignados de la manera más justa y precisa posible, eliminando la subjetividad y proporcionando una base científica para el cálculo de los costos reales de los productos o servicios. Al contar con información de costos más fiable, la gerencia puede tomar decisiones estratégicas mejor informadas sobre precios, mezcla de productos, inversiones y eficiencia operativa. Además, al utilizar herramientas accesibles como Excel, las empresas pueden implementar este método sin incurrir en los altos costos de software especializado.

Errores Comunes a Evitar

Una práctica desafortunada, pero común, es la asignación de costos de departamentos de servicio mediante porcentajes arbitrarios. Esta simplificación, aunque facilita el trabajo contable a corto plazo, distorsiona el costo real de los productos, llevando a decisiones erróneas. Por ejemplo, un producto podría estar siendo subsidiado artificialmente mientras otro es 'castigado' con costos excesivos. Esto se vuelve evidente al realizar benchmarking o al comparar márgenes entre productos. La contabilidad, como técnica para el registro económico, tiene la responsabilidad de brindar información financiera estructurada y real, soportando los cálculos de manera convincente para mantener la credibilidad profesional. El método algebraico, al estar respaldado por un desarrollo científico, proporciona esa justificación.

Preguntas Frecuentes (FAQ)

¿Por qué es tan importante calcular el CIF por unidad con precisión?

Un cálculo preciso del CIF por unidad es fundamental para determinar el costo real de cada producto, lo que a su vez impacta directamente en las decisiones de fijación de precios, la evaluación de la rentabilidad de productos individuales, la optimización de procesos y la comparación con la competencia (benchmarking). Sin esta precisión, las empresas corren el riesgo de tomar decisiones estratégicas equivocadas que afecten su competitividad y rentabilidad a largo plazo.

¿Qué sucede si no se utiliza el método algebraico cuando hay reciprocidad?

Si existe reciprocidad (departamentos de servicio que se prestan servicios mutuamente) y no se utiliza el método algebraico, los métodos directo o escalonado no lograrán una distribución completa y precisa de los costos. Esto resultará en una subestimación o sobreestimación de los costos en ciertos departamentos y productos, distorsionando los márgenes de contribución y llevando a decisiones de gestión basadas en información errónea.

¿Este método es aplicable a empresas de servicios?

Absolutamente. La metodología del método algebraico para distribuir costos indirectos es plenamente aplicable a empresas de servicios. Los 'departamentos de producción' serían los departamentos que prestan el servicio principal, y los 'productos' serían los diferentes tipos de servicios ofrecidos. Los principios de identificar centros de costo, inductores y resolver la reciprocidad se mantienen.

¿Se necesita un software especializado para implementar el método algebraico?

Aunque existen softwares de costeo especializados que incorporan este método, el presente artículo demuestra que no es estrictamente necesario. Con un buen entendimiento de los conceptos de álgebra lineal y el uso de funciones de Excel como MINVERSA y MMULT, cualquier compañía puede implementar el método algebraico de manera efectiva y económica, democratizando el acceso a una contabilidad de costos más precisa.

¿Qué es un inductor de costos?

Un inductor de costos es una actividad o factor que causa o influye directamente en el incurrimiento de un costo. Es la base sobre la cual se asignan los costos indirectos. Por ejemplo, las horas de máquina pueden ser un inductor para los costos de mantenimiento, o el número de empleados para los costos de gestión humana. Elegir el inductor correcto es crucial para asegurar una asignación de costos razonable y justa.

Conclusiones

Es una mala práctica contable recomendar o aplicar porcentajes de distribución de costos de departamentos de servicios entre los departamentos de producción sin un análisis riguroso. Aunque tales índices puedan simplificar el trabajo del contador, no garantizan una distribución justa ni un costo real de los productos. Esto puede generar inconsistencias inexplicables al comparar costos con la competencia o al analizar márgenes entre productos dentro de la misma compañía, llevando a que algunos productos subsidien a otros. La contabilidad tiene la responsabilidad de proporcionar el costo real de productos y servicios, siendo un elemento esencial para la toma de decisiones por parte de la administración. La importancia de los costos indirectos de fabricación puede, en ocasiones, superar a la de los costos directos. Por ello, la contabilidad debe estar preparada para justificar los cálculos de manera convincente, manteniendo su credibilidad profesional. El método algebraico de distribución de costos indirectos, al estar respaldado por un desarrollo científico, es la opción más sólida y confiable. Es natural que los administradores y gerentes busquen una asignación de costos que perciban como justa. Al aplicar el método algebraico basado en inductores previamente discutidos y acordados, se elimina la subjetividad y se brinda una perspectiva racional para una mejor toma de decisiones. Este método debería ser un estándar de buena práctica en las empresas para obtener información fiable y agregar valor profesional. La literatura sobre la aplicación del método algebraico en la distribución de costos indirectos a menudo se limita a ejemplos simplificados de sistemas 2x2. Sin embargo, la realidad empresarial muestra la existencia de múltiples departamentos de servicios, lo que resalta la vigencia de los conceptos del álgebra lineal y su aplicación en la contaduría, facilitada por herramientas accesibles como Excel. Las organizaciones modernas pueden adaptar sus modelos de costeo de manera sencilla y económica, mejorando significativamente la precisión de sus costos. Esto abre una línea de investigación futura para integrar este modelo de distribución en softwares de costeo existentes y en los programas de estudio de contaduría, consolidando su importancia en la formación profesional.

Si quieres conocer otros artículos parecidos a Cálculo del CIF por Unidad: Método Algebraico y Excel puedes visitar la categoría Cálculos.