30/04/2023

Entender cómo se calculan los intereses es una habilidad fundamental, no solo para estudiantes de finanzas o programación, sino para cualquier persona que maneje dinero. Ya sea que estés ahorrando para un futuro, pidiendo un préstamo o invirtiendo, los intereses son el motor que hace crecer (o disminuir) tu capital. Este artículo te guiará a través de los conceptos esenciales del cálculo de intereses, diferenciando entre interés simple y compuesto, y te mostrará paso a paso cómo implementar estos cálculos en PSeInt, una herramienta ideal para iniciarse en la programación de algoritmos.

El interés es, en esencia, el costo del dinero. Cuando pides prestado, pagas un interés por usar el dinero de otra persona o entidad. Cuando ahorras o inviertes, ganas un interés por permitir que tu dinero sea utilizado por otros. Comprender cómo se acumulan estos intereses es crucial para tomar decisiones financieras informadas y para desarrollar algoritmos que simulen escenarios económicos reales.

- ¿Qué es el Interés y Por Qué es Importante Calcularlo?

- PSeInt: Tu Aliado para el Cálculo de Intereses

- Tabla Comparativa: Interés Simple vs. Interés Compuesto

- Preguntas Frecuentes sobre el Cálculo de Intereses y PSeInt

- ¿Por qué mi cálculo de interés compuesto no coincide con el de mi banco?

- ¿PSeInt puede manejar cálculos con diferentes frecuencias de capitalización (mensual, trimestral)?

- ¿Cuál es la diferencia entre la tasa de interés nominal y efectiva?

- ¿Es PSeInt adecuado para cálculos financieros complejos o modelado?

- ¿Cómo puedo redondear los resultados en PSeInt para que se vean como dinero?

- Conclusión

¿Qué es el Interés y Por Qué es Importante Calcularlo?

El interés es la compensación que se paga por el uso de capital ajeno, o que se recibe por ceder capital propio. Su cálculo es vital por múltiples razones:

- Planificación Financiera: Permite proyectar el crecimiento de ahorros o inversiones, o el costo total de un préstamo.

- Toma de Decisiones: Ayuda a comparar diferentes productos financieros (préstamos, cuentas de ahorro, inversiones) y elegir la opción más conveniente.

- Control de Deudas: Entender cómo se acumulan los intereses en las deudas es clave para gestionarlas y pagarlas eficientemente.

- Educación Financiera: Fomenta una mayor comprensión de cómo funciona el dinero en la economía.

Existen principalmente dos tipos de interés que dominan el panorama financiero: el interés simple y el interés compuesto.

Interés Simple: La Base del Cálculo

El interés simple es el tipo de interés que se calcula únicamente sobre el capital inicial. Esto significa que los intereses generados en períodos anteriores no se suman al capital para generar nuevos intereses. Es más común en préstamos a corto plazo o en inversiones donde los intereses se pagan o se retiran periódicamente.

La fórmula para calcular el interés simple es directa:

I = C * i * t

Donde:

- I = Interés ganado o pagado

- C = Capital inicial (principal)

- i = Tasa de interés (expresada en decimal, por ejemplo, 5% sería 0.05)

- t = Tiempo (período durante el cual se aplica el interés, en la misma unidad que la tasa)

Para calcular el monto final (M) después de un período de interés simple, simplemente sumamos el interés al capital inicial:

M = C + I

O, sustituyendo I:

M = C * (1 + i * t)

Ejemplo de Cálculo de Interés Simple:

Imagina que inviertes $1,000 a una tasa de interés simple anual del 5% durante 3 años.

- C = $1,000

- i = 0.05 (5%)

- t = 3 años

Interés (I) = $1,000 * 0.05 * 3 = $150

Monto Final (M) = $1,000 + $150 = $1,150

Después de 3 años, tu inversión habrá generado $150 en intereses.

Interés Compuesto: El Poder del Crecimiento Acelerado

El interés compuesto es el interés que se calcula sobre el capital inicial y también sobre los intereses acumulados de períodos anteriores. Este fenómeno se conoce como "interés sobre interés" y es lo que hace que las inversiones crezcan exponencialmente con el tiempo. Es el tipo de interés más común en cuentas de ahorro, hipotecas y la mayoría de las inversiones a largo plazo.

La fórmula para calcular el monto final (M) con interés compuesto es:

M = C * (1 + i)^n

Donde:

- M = Monto final (capital más intereses)

- C = Capital inicial (principal)

- i = Tasa de interés por período (expresada en decimal)

- n = Número total de períodos de capitalización

Para calcular solo el interés (I) generado:

I = M - C

Ejemplo de Cálculo de Interés Compuesto:

Si inviertes $1,000 a una tasa de interés compuesto anual del 5% durante 3 años.

- C = $1,000

- i = 0.05 (5%)

- n = 3 años

Monto Final (M) = $1,000 * (1 + 0.05)^3

M = $1,000 * (1.05)^3

M = $1,000 * 1.157625

M = $1,157.63

Interés (I) = $1,157.63 - $1,000 = $157.63

Observa cómo el interés compuesto generó $7.63 más que el interés simple en el mismo período, ilustrando el poder del interés sobre interés.

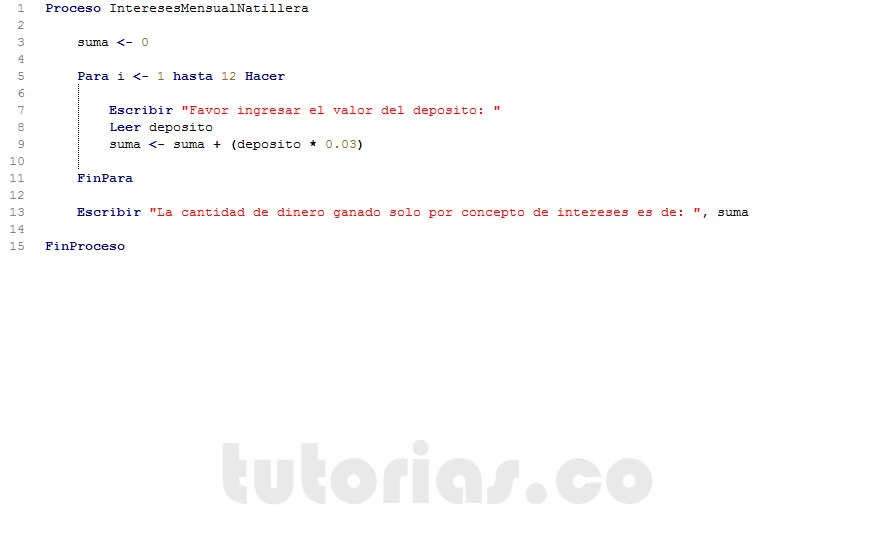

PSeInt: Tu Aliado para el Cálculo de Intereses

PSeInt es un software libre y de código abierto que facilita el aprendizaje de la lógica de programación y el diseño de algoritmos. Utiliza un pseudocódigo simple y en español, lo que lo hace perfecto para quienes se inician en el mundo de la programación. Implementar los cálculos de interés en PSeInt te permitirá automatizar y visualizar estos procesos, consolidando tu comprensión.

Cálculo de Interés Simple en PSeInt

Vamos a crear un algoritmo en PSeInt que calcule el interés simple y el monto final, solicitando al usuario el capital, la tasa y el tiempo.

Algoritmo CalcularInteresSimple

// Definición de variables

Definir capital, tasaAnual, tiempoAnios Como Real;

Definir interesSimple, montoFinal Como Real;

// Solicitar datos al usuario

Escribir "--- Cálculo de Interés Simple ---";

Escribir "Ingrese el capital inicial (ej. 1000):";

Leer capital;

Escribir "Ingrese la tasa de interés anual (en decimal, ej. 0.05 para 5%):";

Leer tasaAnual;

Escribir "Ingrese el tiempo en años (ej. 3):";

Leer tiempoAnios;

// Validar entradas básicas (opcional pero recomendado)

Si capital <= 0 O tasaAnual <= 0 O tiempoAnios <= 0 Entonces

Escribir "Error: El capital, la tasa y el tiempo deben ser valores positivos.";

Sino

// Calcular el interés simple

interesSimple = capital * tasaAnual * tiempoAnios;

// Calcular el monto final

montoFinal = capital + interesSimple;

// Mostrar resultados

Escribir "";

Escribir "--- Resultados del Interés Simple ---";

Escribir "Capital Inicial: $", capital;

Escribir "Tasa Anual: ", tasaAnual * 100, "%";

Escribir "Tiempo: ", tiempoAnios, " años";

Escribir "Interés Generado: $", interesSimple;

Escribir "Monto Final: $", montoFinal;

FinSi

FinAlgoritmo

Explicación del Pseudocódigo:

- Definir: Declaramos las variables que vamos a usar, especificando su tipo (Real para números con decimales).

- Escribir/Leer: Son comandos para interactuar con el usuario, mostrando mensajes y recibiendo datos.

- Si...Sino...FinSi: Es una estructura de control condicional que nos permite validar que los datos ingresados sean válidos (positivos en este caso).

- Cálculo: Se aplican las fórmulas de interés simple y monto final.

- Mostrar Resultados: Se imprimen los valores calculados en la consola.

Cálculo de Interés Compuesto en PSeInt

Ahora, implementaremos el cálculo de interés compuesto. Aquí, la función de potencia es clave.

Algoritmo CalcularInteresCompuesto

// Definición de variables

Definir capital, tasaAnual, numPeriodos Como Real;

Definir montoFinal, interesCompuesto Como Real;

// Solicitar datos al usuario

Escribir "--- Cálculo de Interés Compuesto ---";

Escribir "Ingrese el capital inicial (ej. 1000):";

Escribir "Ingrese la tasa de interés anual (en decimal, ej. 0.05 para 5%):";

Leer tasaAnual;

Escribir "Ingrese el número de períodos de capitalización (ej. 3 para 3 años):";

Leer numPeriodos;

// Validar entradas básicas

Si capital <= 0 O tasaAnual <= 0 O numPeriodos <= 0 Entonces

Escribir "Error: El capital, la tasa y el número de períodos deben ser valores positivos.";

Sino

// Calcular el monto final con interés compuesto

// PSeInt usa la función POT para potencia

montoFinal = capital * POT(1 + tasaAnual, numPeriodos);

// Calcular solo el interés generado

interesCompuesto = montoFinal - capital;

// Mostrar resultados

Escribir "";

Escribir "--- Resultados del Interés Compuesto ---";

Escribir "Capital Inicial: $", capital;

Escribir "Tasa Anual: ", tasaAnual * 100, "%";

Escribir "Número de Períodos: ", numPeriodos;

Escribir "Monto Final: $", montoFinal;

Escribir "Interés Generado: $", interesCompuesto;

FinSi

FinAlgoritmo

Diferencias Clave con Interés Simple en PSeInt:

- La fórmula utiliza la función

POT(base, exponente)para calcular la potencia, que es esencial para el crecimiento exponencial del interés compuesto. - La variable

numPeriodosrepresenta el exponente en la fórmula, que puede ser años, meses, etc., dependiendo de la frecuencia de capitalización de la tasa.

Es importante recordar que la tasa de interés (i) y el número de períodos (n) deben estar en la misma unidad de tiempo. Si la tasa es anual, los períodos deben ser en años. Si la capitalización es mensual, la tasa debe ser mensual y los períodos en meses.

Tabla Comparativa: Interés Simple vs. Interés Compuesto

| Característica | Interés Simple | Interés Compuesto |

|---|---|---|

| Base de Cálculo | Solo sobre el capital inicial. | Sobre el capital inicial + intereses acumulados. |

| Crecimiento | Lineal y constante. | Exponencial y acelerado. |

| Fórmula | I = C * i * t | M = C * (1 + i)^n |

| Uso Típico | Préstamos a corto plazo, algunos bonos. | Cuentas de ahorro, hipotecas, inversiones a largo plazo. |

| Re-inversión | Los intereses no se re-invierten automáticamente. | Los intereses se re-invierten (capitalizan) automáticamente. |

| Efecto a Largo Plazo | Menor rendimiento o costo total. | Mayor rendimiento o costo total debido al efecto de capitalización. |

Preguntas Frecuentes sobre el Cálculo de Intereses y PSeInt

¿Por qué mi cálculo de interés compuesto no coincide con el de mi banco?

Existen varias razones. Primero, asegúrate de que la tasa de interés y el número de períodos estén en la misma unidad de tiempo (ej., si la tasa es anual y se capitaliza mensualmente, debes dividir la tasa anual por 12 y multiplicar los años por 12 para obtener los períodos mensuales). Segundo, los bancos pueden tener diferentes frecuencias de capitalización (diaria, mensual, trimestral, anual). Tercero, pueden aplicar comisiones o impuestos que alteren el resultado final. Siempre verifica los términos y condiciones de tu producto financiero.

¿PSeInt puede manejar cálculos con diferentes frecuencias de capitalización (mensual, trimestral)?

Sí, PSeInt puede manejarlo. La clave es ajustar la tasa de interés y el número de períodos para que coincidan con la frecuencia de capitalización. Por ejemplo, si la tasa anual es del 6% y la capitalización es mensual durante 2 años:

- Tasa mensual (i) = 0.06 / 12 = 0.005

- Número de períodos (n) = 2 años * 12 meses/año = 24 períodos

Luego, simplemente usas estos valores en la fórmula del interés compuesto en tu algoritmo de PSeInt.

¿Cuál es la diferencia entre la tasa de interés nominal y efectiva?

La tasa de interés nominal es la tasa anunciada anualmente, sin considerar la frecuencia de capitalización. La tasa de interés efectiva es la tasa real que se gana o se paga en un año, teniendo en cuenta la capitalización de los intereses. El interés compuesto siempre lleva a una tasa efectiva mayor que la nominal si la capitalización es más frecuente que anual. PSeInt te ayuda a calcular montos con tasas nominales convertidas a tasas por período.

¿Es PSeInt adecuado para cálculos financieros complejos o modelado?

PSeInt es excelente para aprender la lógica y los fundamentos de los algoritmos financieros. Para cálculos financieros muy complejos, análisis de datos a gran escala o modelado financiero profesional, lenguajes como Python, R o herramientas específicas de hojas de cálculo serían más adecuados debido a sus librerías especializadas y capacidades de procesamiento. Sin embargo, PSeInt es un trampolín perfecto.

¿Cómo puedo redondear los resultados en PSeInt para que se vean como dinero?

PSeInt tiene una función REDONDEAR(numero) que redondea al entero más cercano. Para redondear a dos decimales, puedes multiplicar el número por 100, redondearlo, y luego dividirlo por 100. Por ejemplo: REDONDEAR(montoFinal * 100) / 100.

Conclusión

El cálculo de intereses es una habilidad financiera y matemática indispensable. Hemos explorado los fundamentos del interés simple y compuesto, entendiendo cómo cada uno afecta el crecimiento del capital. Más allá de la teoría, hemos visto cómo PSeInt se convierte en una herramienta poderosa y accesible para implementar estos cálculos, permitiéndote practicar la lógica de programación y ver en acción cómo el dinero puede crecer o disminuir con el tiempo. Dominar estos conceptos te empoderará para tomar decisiones financieras más inteligentes y te dará una base sólida para explorar algoritmos más complejos en el futuro. ¡Sigue practicando y viendo cómo los números trabajan para ti!

Si quieres conocer otros artículos parecidos a Calculando Intereses: De la Teoría a PSeInt puedes visitar la categoría Cálculos.