22/06/2022

En el dinámico universo laboral argentino, la compensación de gastos por viajes o tareas fuera del lugar habitual de trabajo, conocida comúnmente como viáticos, es una práctica extendida. Sin embargo, su naturaleza jurídica y fiscal no siempre es clara. ¿Son los viáticos una parte más de tu sueldo, sujeta a aportes y contribuciones, o son simplemente un reembolso de gastos que no afecta tu base salarial? Esta distinción es fundamental, no solo para el trabajador que ve su neto impactado, sino también para el empleador que debe cumplir con sus obligaciones fiscales y previsionales. Comprender cuándo un viático es considerado remunerativo y cuándo es no remunerativo es clave para una correcta liquidación de haberes y para evitar futuros inconvenientes con los organismos de control.

La complejidad reside en que no existe una única respuesta universal. La naturaleza de los viáticos se define por una serie de factores, principalmente la forma en que se abonan y la exigencia de justificación de los gastos. En este artículo, desglosaremos a fondo estas consideraciones, te explicaremos las implicancias de cada clasificación y te brindaremos las herramientas para entender cómo se calculan y registran estos montos en tu recibo de sueldo.

¿Qué son los Viáticos en el Contexto Laboral Argentino?

Los viáticos son sumas de dinero que una empresa abona a sus empleados para cubrir los gastos en los que incurren al realizar tareas o actividades laborales fuera de su lugar de trabajo habitual. Estos gastos suelen incluir, entre otros, alojamiento, comidas, transporte y otros desembolsos necesarios para el cumplimiento de sus funciones. El objetivo de los viáticos es compensar al trabajador por los costos adicionales que le genera el desempeño de su labor en un sitio distinto al de su oficina o planta, asegurando que no deba utilizar su propio salario para cubrir estas erogaciones.

Es importante diferenciar los viáticos de otros conceptos salariales. No son un bono por productividad, ni un premio por antigüedad, ni una comisión por ventas. Son, en esencia, una herramienta para mantener la equidad en el costo de vida del trabajador mientras cumple con sus responsabilidades laborales en un entorno diferente al habitual.

La Crucial Distinción: Viáticos Remunerativos vs. No Remunerativos

La pregunta central que nos convoca es si los viáticos son considerados parte del salario o no. La respuesta tiene implicaciones directas en el cálculo de aportes jubilatorios, obras sociales, impuestos a las ganancias y otras contribuciones. En Argentina, la distinción se basa principalmente en si el monto entregado tiene la intención de compensar un gasto real y debidamente justificado, o si se convierte en un ingreso adicional para el trabajador sin un correlato directo en un gasto específico.

Viáticos con Comprobantes: La Naturaleza No Remunerativa

Cuando el trabajador debe presentar documentación que respalde los gastos realizados, como facturas, recibos de hotel, tickets de transporte o comprobantes de comida, la parte del viático que se corresponde con esos gastos justificados se considera no remunerativa. Esto significa que no forma parte del salario a efectos de calcular aportes y contribuciones a la seguridad social, ni se tiene en cuenta para el cálculo de indemnizaciones o aguinaldo. En esencia, se trata de un reembolso de dinero que el trabajador adelantó de su bolsillo para cumplir con sus tareas. La empresa simplemente le devuelve lo que gastó, sin que ello genere un incremento en su base salarial imponible. Es crucial que los comprobantes sean válidos y estén a nombre del trabajador o de la empresa, según lo establezca la política interna o la normativa fiscal.

Viáticos sin Comprobantes (o con Monto Fijo): La Naturaleza Remunerativa

Por otro lado, si el trabajador recibe un monto fijo de viáticos sin necesidad de justificar los gastos, o si la empresa no exige la presentación de comprobantes, ese monto se considera remunerativo. En este escenario, los viáticos se asimilan a una parte más del salario, y por lo tanto, están sujetos a todos los descuentos de ley: aportes jubilatorios, obra social, PAMI, cuota sindical (si aplica) y el Impuesto a las Ganancias. La lógica detrás de esta clasificación es que, al no haber una justificación de gasto, se presume que el monto es un ingreso adicional disponible para el trabajador, y no una simple compensación por erogaciones. Incluso si el trabajador gasta el dinero en viáticos, la falta de una rendición detallada lo convierte en parte de su base salarial para efectos de cálculo.

Factores Clave que Determinan el Carácter de los Viáticos

Más allá de la presentación de comprobantes, existen otras variables que influyen en la clasificación de los viáticos:

- La Forma de Abono: No es lo mismo un adelanto de fondos para gastos específicos que un monto que se agrega directamente al sueldo mensual sin distinción. Los adelantos sujetos a rendición suelen ser no remunerativos.

- El Monto del Viático: Si el monto del viático es excesivamente alto en relación con los gastos razonables que podría implicar la tarea, incluso con comprobantes, podría ser cuestionado y parte de él recalificado como remunerativo por los organismos de control. Esto busca evitar que se utilicen los viáticos como una forma encubierta de pagar salarios sin realizar los aportes correspondientes.

- Convenios Colectivos de Trabajo (CCT): Los CCT tienen un peso fundamental en la regulación de las condiciones laborales. Muchos convenios establecen de manera explícita si los viáticos son remunerativos o no, y bajo qué condiciones. Es común que los CCT definan un porcentaje del salario base o un monto fijo como viático no remunerativo, incluso si no se exigen comprobantes detallados, siempre y cuando se demuestre que el trabajador efectivamente realizó tareas que generaron esos gastos (ej. viajantes de comercio). La ley de Contrato de Trabajo (LCT) en Argentina permite que los CCT establezcan límites a la remuneratividad de los viáticos, siempre que se trate de reembolsos de gastos.

- Habitualidad y Universalidad: Si los viáticos se pagan de forma regular, a todos los empleados o a una gran parte de ellos, y sin una justificación clara de su relación con gastos específicos, es más probable que sean considerados remunerativos. Su naturaleza debe ser excepcional y ligada a la necesidad de cubrir un gasto puntual y extraordinario.

Implicaciones de la Clasificación para el Trabajador y el Empleador

Para el Trabajador:

- Salario Neto: Si los viáticos son remunerativos, tu salario bruto será mayor, pero también lo serán los descuentos por aportes y contribuciones, lo que resultará en un salario neto más bajo de lo que parecería a simple vista. Si son no remunerativos, no afectarán tu salario neto directamente, ya que son un reembolso.

- Beneficios de la Seguridad Social: Los viáticos remunerativos aumentan tu base de cálculo para la jubilación futura, licencias por enfermedad, vacaciones y aguinaldo. Los no remunerativos no tienen impacto en estos beneficios.

- Impuesto a las Ganancias: Los viáticos remunerativos son parte de la base imponible para el cálculo del Impuesto a las Ganancias. Los no remunerativos, al ser una compensación de gastos, no lo son.

- Indemnizaciones: En caso de despido, la base de cálculo de la indemnización incluye todos los conceptos remunerativos. Los viáticos remunerativos incrementarán tu indemnización, mientras que los no remunerativos no lo harán.

Para el Empleador:

- Cargas Sociales: Los viáticos remunerativos implican el pago de contribuciones patronales a la seguridad social (jubilación, obra social, ART, etc.), lo que eleva el costo laboral total para la empresa. Los viáticos no remunerativos no generan estas cargas.

- Liquidez y Control: La gestión de viáticos no remunerativos requiere un sistema de control y rendición de gastos más riguroso, lo que puede implicar un mayor trabajo administrativo pero asegura la transparencia y el cumplimiento fiscal.

- Riesgo de Litigios: Una mala clasificación de los viáticos puede derivar en reclamos laborales por diferencias salariales, multas de los organismos de control (AFIP, ANSES) y demandas judiciales. Es fundamental la correcta registración y justificación.

Impacto en la Planificación y Cálculo Financiero

Para quienes gestionan nóminas o para cualquier persona interesada en sus finanzas personales, la correcta clasificación de los viáticos es un pilar fundamental. Un error en esta distinción puede llevar a cálculos erróneos de salarios, costos laborales, proyecciones fiscales y hasta valoraciones de empresas. Una calculadora de sueldos o un software de gestión de personal deben estar programados para diferenciar estos conceptos y aplicar las retenciones y contribuciones adecuadas.

Por ejemplo, al calcular el costo total de un empleado, no es suficiente con sumar su salario bruto. Si percibe viáticos remunerativos, estos deben sumarse a la base de cálculo para determinar las contribuciones patronales. Si son no remunerativos, simplemente se suman al total de egresos sin generar cargas adicionales. Esta diferencia puede ser sustancial y afectar el presupuesto de una compañía o el poder adquisitivo real de un trabajador.

De igual manera, al proyectar los ingresos netos de un viaje de negocios o el costo de un proyecto que implica desplazamientos, es vital considerar correctamente si los viáticos son gastos que se reembolsan sin impacto fiscal, o si son ingresos adicionales que generarán retenciones. Esta distinción es la base para una planificación financiera sólida y para evitar sorpresas desagradables al momento de la liquidación o la declaración de impuestos.

| Característica | Viático Remunerativo | Viático No Remunerativo |

|---|---|---|

| Necesidad de Comprobantes | Generalmente no se exigen o se abona un monto fijo sin rendición. | Se exige la presentación de comprobantes que justifiquen el gasto. |

| Forma de Pago | Suele sumarse al salario mensual o ser un monto fijo. | Reembolso de gastos específicos o adelanto sujeto a rendición. |

| Impacto en Aportes/Contribuciones | Sujeto a aportes y contribuciones a la seguridad social (jubilación, obra social, etc.). | No sujeto a aportes ni contribuciones. |

| Impacto en Impuesto a las Ganancias | Forma parte de la base imponible. | No forma parte de la base imponible. |

| Impacto en Aguinaldo/Vacaciones | Se considera en el cálculo de aguinaldo y vacaciones. | No se considera en el cálculo de aguinaldo y vacaciones. |

| Impacto en Indemnizaciones | Forma parte de la base de cálculo de la indemnización por despido. | No forma parte de la base de cálculo de la indemnización. |

| Costos para el Empleador | Mayor costo laboral por contribuciones patronales. | Menor costo laboral por no generar contribuciones. |

| Control Administrativo | Menor control sobre el destino del dinero. | Mayor control y exigencia de rendición de gastos. |

Preguntas Frecuentes sobre Viáticos en Argentina

¿Siempre son remunerativos los viáticos si no presento comprobantes?

En principio, sí. Si no hay justificación de gastos, la ley presume que el viático es una parte más de la remuneración y, por lo tanto, está sujeto a aportes y contribuciones. Sin embargo, algunos Convenios Colectivos de Trabajo pueden establecer un porcentaje o monto fijo de viáticos como no remunerativo, incluso sin exigencia de comprobantes detallados, siempre y cuando su naturaleza sea la de compensar gastos de movilidad o comida. Siempre hay que consultar el CCT aplicable.

¿Qué sucede si el monto del viático excede los gastos justificados?

Si el trabajador presenta comprobantes por un monto inferior al viático recibido, la diferencia no justificada debería ser considerada remunerativa. Esto significa que esa porción se sumaría al salario imponible y estaría sujeta a los descuentos de ley. La empresa podría optar por descontar esa diferencia del próximo sueldo o exigir su devolución, dependiendo de su política interna y lo que establezca el CCT.

¿Cómo puedo verificar si mis viáticos son remunerativos o no en mi recibo de sueldo?

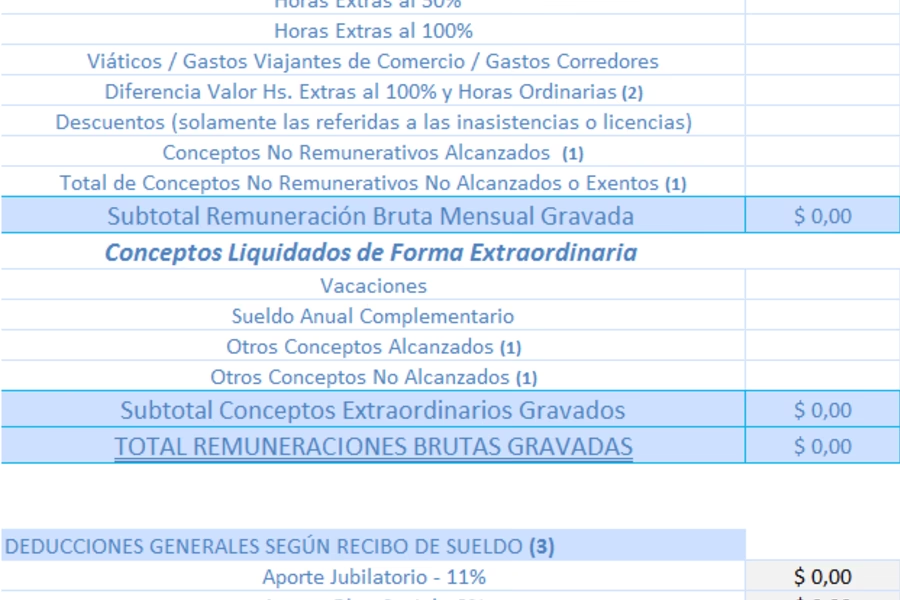

En tu recibo de sueldo, los conceptos remunerativos suelen aparecer bajo ítems como 'Sueldo Básico', 'Presentismo', 'Antigüedad', 'Horas Extras', 'Comisiones', y si aplica, 'Viáticos Remunerativos'. Los conceptos no remunerativos, como 'Viáticos No Remunerativos', 'Asignaciones Familiares', 'Reintegro de Gastos', aparecerán en una sección separada y no sumarán a la base sobre la que se calculan los aportes. Si tienes dudas, consulta con el departamento de Recursos Humanos o un experto en liquidación de sueldos.

¿Puede un viático cambiar de carácter con el tiempo?

Sí, la naturaleza de un viático puede cambiar si las condiciones bajo las cuales se abona varían. Por ejemplo, si una empresa comienza a exigir comprobantes para viáticos que antes se daban sin justificación, podrían pasar de ser remunerativos a no remunerativos. Del mismo modo, si un CCT se modifica y cambia la clasificación de los viáticos, esto afectará su naturaleza futura. Es fundamental estar al tanto de las políticas de la empresa y las actualizaciones de los convenios.

¿Los viáticos no remunerativos se tienen en cuenta para el cálculo de la antigüedad?

No, los viáticos no remunerativos no se tienen en cuenta para el cálculo de la antigüedad ni para ningún otro concepto que derive de la base salarial. Solo se consideran los conceptos de carácter remunerativo para estos cálculos.

Conclusión: La Importancia de la Claridad

La clasificación de los viáticos en Argentina es un tema complejo, pero de vital importancia tanto para trabajadores como para empleadores. La clave reside en la transparencia y la correcta justificación de los gastos. Si los viáticos son genuinos reembolsos de erogaciones incurridas en función del trabajo y están debidamente documentados, su carácter será no remunerativo, lo que beneficia al trabajador al no afectar su neto y al empleador al no generar cargas sociales adicionales. Sin embargo, cualquier desvío de esta lógica, como el pago de montos fijos sin rendición o la falta de correlación con gastos reales, los convertirá en remunerativos, con todas las implicaciones fiscales y previsionales que ello conlleva.

Es fundamental que tanto las empresas establezcan políticas claras y transparentes sobre los viáticos, como que los trabajadores comprendan cómo se calculan y registran estos montos en sus recibos de sueldo. Ante cualquier duda, la consulta con profesionales del derecho laboral o contadores especializados es siempre la mejor opción para asegurar el cumplimiento de la normativa vigente y proteger los derechos de ambas partes.

Si quieres conocer otros artículos parecidos a Viáticos en Argentina: ¿Remuneración o No? puedes visitar la categoría Cálculos.