08/03/2022

En el mundo de las finanzas personales y empresariales, comprender y calcular el capital es fundamental. Ya sea que estés planificando una inversión, solicitando un préstamo o simplemente ahorrando para el futuro, saber cómo se mueve y crece tu capital te permite tomar decisiones informadas. Microsoft Excel, con su potente conjunto de funciones financieras, se convierte en una herramienta indispensable para estas tareas. Pero, ¿qué significa exactamente calcular capital en Excel y cómo podemos hacerlo de manera eficiente?

El término “capital” puede referirse a varios conceptos financieros, dependiendo del contexto. Puede ser el monto inicial de una inversión (el principal), el saldo pendiente de un préstamo, o el valor acumulado de una inversión en un punto futuro. En esta guía completa, exploraremos las funciones clave de Excel que te permitirán abordar estos diferentes escenarios, desglosando cada función, ofreciendo ejemplos prácticos y proporcionando consejos útiles para que domines el cálculo de capital en tus hojas de cálculo.

- Conceptos Fundamentales del Capital en Finanzas

- Funciones Clave de Excel para el Cálculo de Capital

- Cálculo de Capital en Escenarios Específicos

- Consideraciones Adicionales y Consejos para Excel

- Tabla Comparativa: Escenarios de Inversión con VF

- Preguntas Frecuentes (FAQs)

- ¿Cuál es la diferencia entre capital e interés en un préstamo?

- ¿Puedo calcular el capital inicial si solo sé el pago, la tasa y el número de períodos?

- ¿Cómo calculo el capital pendiente de un préstamo en cualquier momento dado?

- ¿Es Excel preciso para todos los cálculos financieros?

- ¿Qué debo considerar al usar tasas anuales con pagos mensuales?

Conceptos Fundamentales del Capital en Finanzas

Antes de sumergirnos en las fórmulas de Excel, es crucial entender los conceptos básicos que giran en torno al capital:

- Capital Inicial (Principal): Es la cantidad de dinero que se invierte o se presta al inicio de una operación financiera. Es la base sobre la que se calculan los intereses.

- Capital Final (Valor Futuro): Es el monto total que se acumula al final de un período de inversión o de ahorro, incluyendo el capital inicial y los intereses generados.

- Capital en un Préstamo (Saldo Pendiente): Se refiere a la parte del préstamo original que aún no ha sido pagada. Con cada cuota, una porción del pago se destina a reducir este capital pendiente.

- Intereses: El costo del dinero prestado o la ganancia obtenida por el dinero invertido. Pueden ser simples o compuestos.

- Periodos: La frecuencia con la que se calculan los intereses o se realizan los pagos (mensual, trimestral, anual, etc.).

Funciones Clave de Excel para el Cálculo de Capital

Excel ofrece una variedad de funciones financieras diseñadas para simplificar cálculos complejos. Aquí nos centraremos en las más relevantes para determinar el capital en diversas situaciones.

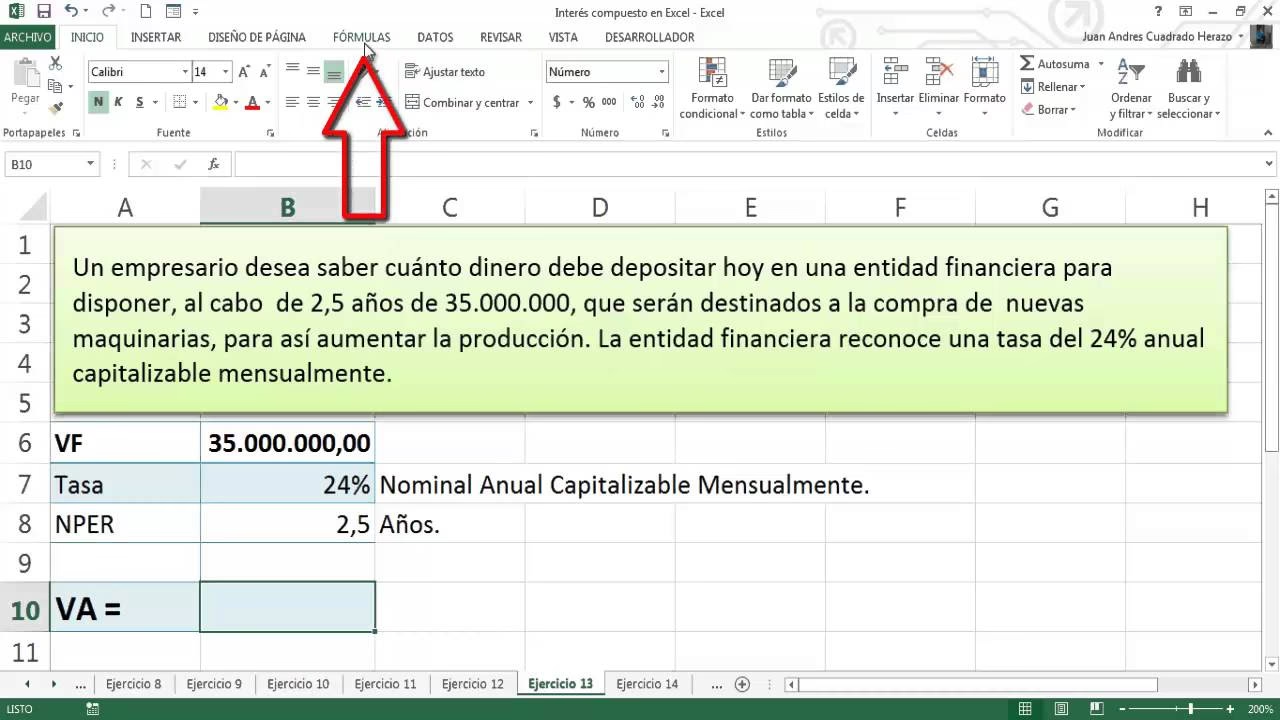

Función VA (Valor Actual)

La función VA se utiliza para calcular el Valor Actual de una inversión o una serie de pagos futuros. Es decir, te dice cuánto valen hoy una serie de flujos de efectivo futuros o una cantidad de dinero que recibirás en el futuro. Es ideal para determinar el capital inicial necesario para lograr un objetivo futuro o para evaluar el valor presente de una inversión.

Sintaxis:VA(tasa; nper; pago; [vf]; [tipo])

tasa: La tasa de interés por período. Si la tasa es anual y los pagos son mensuales, debes dividir la tasa anual por 12.nper: El número total de períodos de pago de una inversión.pago: El pago que se realiza en cada período. Suele ser un valor negativo porque representa una salida de dinero.vf(opcional): El valor futuro o un saldo en efectivo que desea obtener después de que se realice el último pago. Si se omite, se asume 0.tipo(opcional): Indica cuándo vencen los pagos: 0 (al final del período, por defecto) o 1 (al principio del período).

Ejemplo Práctico: Calcular el Capital Inicial Requerido

Imagina que quieres acumular 50.000 € en 5 años (60 meses) invirtiendo 500 € al mes, con una tasa de interés anual del 4%. ¿Cuánto capital inicial necesitas para empezar?

En una celda de Excel, escribirías:

=VA(4%/12; 60; -500; 50000; 0)El resultado te mostrará el monto negativo que representa el capital inicial que debes invertir hoy para alcanzar tu meta, considerando tus pagos mensuales y el valor futuro deseado.

Función VF (Valor Futuro)

La función VF calcula el Valor Futuro de una inversión basándose en pagos periódicos y/o una inversión inicial, y una tasa de interés constante. Es perfecta para proyectar cuánto capital acumularás con tus ahorros o inversiones a lo largo del tiempo.

Sintaxis:VF(tasa; nper; pago; [va]; [tipo])

tasa: La tasa de interés por período.nper: El número total de períodos de pago.pago: El pago realizado en cada período.va(opcional): El valor actual o la cantidad global que representa una serie de pagos futuros. Suele ser un valor negativo si es una inversión inicial. Si se omite, se asume 0.tipo(opcional): Indica cuándo vencen los pagos: 0 (al final del período) o 1 (al principio del período).

Ejemplo Práctico: Calcular el Capital Acumulado en un Ahorro

Si ahorras 200 € al mes durante 10 años (120 meses) en una cuenta que rinde un 3% de interés anual, ¿cuánto capital habrás acumulado?

En Excel, la fórmula sería:

=VF(3%/12; 120; -200; 0; 0)El resultado será el capital total que tendrás al final de los 10 años. Es un valor positivo porque representa una entrada de dinero para ti.

Función PAGO (Pago de Préstamo/Anualidad)

Aunque PAGO no calcula directamente el capital, es fundamental para entender cómo se reduce el capital en un préstamo. Esta función calcula la Cuota periódica constante necesaria para amortizar un préstamo.

Sintaxis:PAGO(tasa; nper; va; [vf]; [tipo])

tasa: La tasa de interés por período.nper: El número total de pagos.va: El valor actual o el monto principal del préstamo (un valor negativo porque es dinero que recibes y debes pagar).vf(opcional): El valor futuro o el saldo en efectivo que desea obtener después del último pago. Para un préstamo que se paga por completo, este es 0.tipo(opcional): Indica cuándo vencen los pagos: 0 (al final del período) o 1 (al principio del período).

Ejemplo Práctico: Calcular la Cuota de un Préstamo

Si solicitas un préstamo de 10.000 € a 3 años (36 meses) con una tasa de interés anual del 6%, ¿cuál será tu cuota mensual?

En Excel, usarías:

=PAGO(6%/12; 36; 10000; 0; 0)El resultado será la cuota mensual, que aparecerá como un número negativo, indicando que es un desembolso.

Cálculo de Capital en Escenarios Específicos

Cálculo de Capital en Inversiones

Para tus inversiones, la función VF es tu mejor aliada para proyectar el crecimiento de tu capital. Puedes simular diferentes escenarios, variando la inversión inicial, los pagos periódicos, la tasa de interés o el plazo.

Simulación de Inversión (Tabla):

Puedes crear una tabla sencilla para ver cómo crece tu capital:

| Mes | Capital Inicial | Intereses Generados | Aporte Mensual | Capital Final |

|---|---|---|---|---|

| 1 | (Monto Inicial) | (Capital Inicial * Tasa Mensual) | (Tu Aporte) | (Capital Inicial + Intereses + Aporte) |

| 2 | (Capital Final Mes 1) | (Capital Final Mes 1 * Tasa Mensual) | (Tu Aporte) | (Capital Final Mes 1 + Intereses + Aporte) |

| ... | ... | ... | ... | ... |

Rellenando esta tabla, podrás ver el impacto del interés compuesto y cómo tus aportes mensuales contribuyen al crecimiento de tu Capital acumulado.

Cálculo de Capital en Préstamos: La Tabla de Amortización

Una de las aplicaciones más útiles de Excel para el capital es la creación de una Tabla de Amortización. Esta tabla desglosa cada pago de un préstamo, mostrando cuánto se destina a intereses y cuánto a la reducción del capital principal.

Para construir una tabla de amortización, necesitarás:

- El monto del préstamo (VA).

- La tasa de interés anual.

- El número total de pagos (NPER).

- La cuota mensual (calculada con la función

PAGO).

Estructura de la Tabla de Amortización:

| Pago # | Saldo Inicial | Interés (Tasa * Saldo Inicial) | Principal (Cuota - Interés) | Saldo Final (Saldo Inicial - Principal) |

|---|---|---|---|---|

| 0 | (Monto Préstamo) | - | - | (Monto Préstamo) |

| 1 | (Saldo Final Pago 0) | (Tasa Mensual * Saldo Inicial) | (Cuota - Interés) | (Saldo Inicial - Principal) |

| 2 | (Saldo Final Pago 1) | (Tasa Mensual * Saldo Inicial) | (Cuota - Interés) | (Saldo Inicial - Principal) |

| ... | ... | ... | ... | ... |

Es crucial usar referencias absolutas (con $) para la tasa y la cuota en tus fórmulas para poder arrastrar la fórmula hacia abajo. Por ejemplo, si tu tasa mensual está en la celda B1 y tu cuota mensual en B2, la fórmula de interés en la fila de pago 1 sería =B$1*C2 y el principal =B$2-D2.

Esta tabla te permite visualizar cómo, al principio de un préstamo, una mayor parte de tu Cuota se destina a intereses y una menor al Principal. A medida que el tiempo avanza, la proporción se invierte, y una mayor parte de tu pago va directamente a reducir el capital del préstamo.

Además, Excel ofrece funciones como PAGO.PRIN.ENTRE y PAGO.INT.ENTRE para calcular el capital o el interés pagado entre dos períodos específicos, lo cual es muy útil para análisis detallados.

PAGO.PRIN.ENTRE(tasa; nper; va; período_inicial; período_final; tipo): Calcula el capital pagado entre un rango de períodos.PAGO.INT.ENTRE(tasa; nper; va; período_inicial; período_final; tipo): Calcula los intereses pagados entre un rango de períodos.

Consideraciones Adicionales y Consejos para Excel

- Signos Positivos y Negativos: En las funciones financieras de Excel, los flujos de efectivo salientes (pagos, inversiones iniciales) se representan con números negativos, y los entrantes (recibos, valor futuro) con números positivos. Mantener esta consistencia es vital para que las fórmulas funcionen correctamente.

- Consistencia en los Períodos: Asegúrate de que la tasa de interés y el número de períodos estén en la misma unidad de tiempo. Si la tasa es anual y los pagos son mensuales, divide la tasa anual por 12 y multiplica los años por 12 para obtener el número total de meses.

- Uso de Referencias Absolutas ($): Al construir tablas (como la de amortización), utiliza referencias absolutas (ej.

$A$1) para las celdas que contienen valores fijos como la tasa de interés o la cuota, de modo que puedas arrastrar las fórmulas sin que las referencias cambien incorrectamente. - Análisis de Sensibilidad: Una vez que tengas tus fórmulas configuradas, puedes cambiar fácilmente los valores de entrada (tasa, plazo, pagos) para ver cómo afectan el capital. Esto es invaluable para la planificación financiera y la toma de decisiones.

Tabla Comparativa: Escenarios de Inversión con VF

Para ilustrar el poder de la función VF, aquí hay una tabla comparativa de diferentes escenarios de inversión, asumiendo una inversión inicial de 0€ y pagos mensuales.

| Escenario | Aporte Mensual | Tasa Anual | Años | VF (Capital Final) |

|---|---|---|---|---|

| Ahorro Moderado | 100 € | 3% | 10 | =VF(3%/12; 120; -100; 0; 0) |

| Inversión Agresiva | 250 € | 7% | 15 | =VF(7%/12; 180; -250; 0; 0) |

| Ahorro a Largo Plazo | 50 € | 4% | 20 | =VF(4%/12; 240; -50; 0; 0) |

Esta tabla te permite visualizar rápidamente cómo diferentes estrategias de ahorro e inversión impactan el Valor Futuro de tu capital.

Preguntas Frecuentes (FAQs)

¿Cuál es la diferencia entre capital e interés en un préstamo?

El capital es el monto Principal del dinero prestado que debe ser devuelto. El interés es el costo de pedir prestado ese capital. En cada cuota de un préstamo, una parte se destina a pagar los intereses acumulados y la otra parte a reducir el capital pendiente. Al principio, la mayor parte de la cuota cubre intereses, pero con el tiempo, una porción creciente va al capital.

¿Puedo calcular el capital inicial si solo sé el pago, la tasa y el número de períodos?

Sí, puedes usar la función VA (Valor Actual). Si conoces cuánto pagarás periódicamente (pago), la tasa de interés (tasa) y el número de períodos (nper), la función VA te devolverá el capital inicial que podrías haber obtenido o el valor presente de esos flujos de efectivo.

¿Cómo calculo el capital pendiente de un préstamo en cualquier momento dado?

Puedes calcular el capital pendiente de un préstamo en cualquier momento de dos maneras principales: la más sencilla es mediante una tabla de amortización detallada, donde cada fila muestra el saldo final del capital después de cada pago. Alternativamente, puedes usar la función VA para calcular el valor actual de los pagos restantes del préstamo, lo que te dará el saldo de capital pendiente.

¿Es Excel preciso para todos los cálculos financieros?

Sí, las funciones financieras de Excel son muy precisas y se basan en fórmulas matemáticas estándar utilizadas en finanzas. Sin embargo, la precisión de tus resultados dependerá de la exactitud de los datos que ingreses (tasas, períodos, montos) y de la consistencia en el uso de las unidades de tiempo.

¿Qué debo considerar al usar tasas anuales con pagos mensuales?

Es crucial convertir la tasa anual a una tasa periódica que coincida con la frecuencia de tus pagos. Si tu tasa es anual y tus pagos son mensuales, debes dividir la tasa anual por 12. Si los pagos son trimestrales, divide por 4, y así sucesivamente. De igual manera, el número de períodos (nper) debe reflejar el total de períodos de pago, no solo el número de años.

Dominar el cálculo de capital en Excel es una habilidad invaluable para cualquiera que maneje dinero. Ya sea que estés planificando tu jubilación, analizando un préstamo hipotecario o simplemente gestionando tus ahorros, las funciones VA, VF y PAGO te proporcionarán la claridad y las herramientas necesarias para tomar decisiones financieras inteligentes y efectivas. Con la práctica, Excel se convertirá en tu aliado más poderoso en el camino hacia la salud financiera.

Si quieres conocer otros artículos parecidos a Calcular Capital en Excel: Guía Definitiva puedes visitar la categoría Finanzas.