25/05/2022

En el dinámico mundo de las inversiones, comprender el riesgo es tan crucial como buscar la rentabilidad. Cada inversor, desde el principiante cauteloso hasta el profesional experimentado, posee un umbral de riesgo único. Mientras algunos prefieren la seguridad de un plan de inversión de bajo riesgo, otros adoptan una mentalidad más audaz de 'alto riesgo, alta rentabilidad'. Independientemente de dónde te encuentres en este espectro, la capacidad de evaluar la sensibilidad de tus acciones y tu cartera a las fluctuaciones del mercado es una habilidad invaluable. La métrica fundamental utilizada por los inversores para calibrar el riesgo y la sensibilidad de una inversión es la Beta (𝛃). Este artículo te guiará a través de la importancia de la Beta y te enseñará las dos mejores formas de calcularla para tu cartera, ofreciéndote una visión clara y práctica para optimizar tus decisiones financieras.

- ¿Qué es la Beta?

- ¿Por Qué es Importante la Beta?

- Beta de Cartera vs. Beta de Acción: ¿Cuál es la Diferencia?

- Fórmula para la Beta de Cartera

- Fórmula para la Beta de una Acción

- Cómo Calcular la Beta de una Cartera Manualmente y con un Ejemplo

- Cómo Calcular la Beta de una Cartera con Excel o Google Sheets

- Consejos para la Solución de Problemas en los Cálculos de Beta

- Cómo Interpretar la Beta en el Contexto de tus Objetivos de Inversión

- Preguntas Frecuentes sobre la Beta de una Cartera

- Conclusión

¿Qué es la Beta?

La Beta es una métrica fundamental utilizada para identificar el nivel de volatilidad de una acción individual o de una cartera completa en comparación con el estándar del mercado. Imagina el mercado como un punto de referencia estable, con una Beta de 1.0. La Beta de tu inversión te dice cuánto se mueve esa inversión en relación con ese punto de referencia. Si tu inversión tiene una Beta de 1.2, se espera que se mueva un 20% más que el mercado. Si el mercado sube un 10%, tu inversión podría subir un 12%. Por el contrario, si el mercado baja un 10%, tu inversión podría bajar un 12%. Aquellos que buscan minimizar el riesgo en su cartera de inversiones prestarán mucha atención a su métrica Beta y buscarán mantenerla lo más cerca posible del índice de referencia del mercado, buscando una estabilidad y previsibilidad en sus retornos.

¿Por Qué es Importante la Beta?

La Beta es la medida de riesgo-recompensa que informa a los inversores sobre la sensibilidad de sus carteras a los cambios del mercado. Es una herramienta poderosa para entender cómo tu cartera reaccionará a los movimientos generales del mercado. El índice de referencia del mercado se establece en 1.0, y para la menor volatilidad posible en una cartera, los inversores deben intentar permanecer lo más cerca posible de este valor. Comprender estas reglas te permitirá anticipar el comportamiento de tu cartera:

- Beta superior a 1.0: Indica una mayor sensibilidad a la volatilidad del mercado. Por ejemplo, una cartera con una Beta superior a 1.0 es propensa a ser más inestable y puede subir o bajar más que el mercado. Estas carteras son a menudo consideradas más "agresivas" y buscan mayores ganancias en mercados alcistas, pero también conllevan mayores riesgos en mercados bajistas.

- Beta inferior a 1.0: Indica una reacción menos sensible a la volatilidad del mercado. Por ejemplo, una cartera con una Beta inferior a 1.0 generalmente se desempeñará de manera similar, o ligeramente menos volátil, que el rendimiento del mercado. Estas carteras se consideran más "defensivas" y son preferidas por inversores que buscan estabilidad y protección del capital, especialmente en períodos de incertidumbre.

- Beta negativa: Aunque son poco comunes, las Betas negativas sugieren que la cartera reaccionará de manera opuesta al mercado. Si el mercado sube, una cartera con Beta negativa tiende a bajar, y viceversa. Son raras y suelen encontrarse en activos muy específicos, como el oro o ciertos fondos de cobertura, que actúan como refugio en tiempos de crisis.

En resumen, la Beta te proporciona una visión crítica sobre el perfil de riesgo de tu cartera, permitiéndote alinear tus inversiones con tus objetivos financieros y tu tolerancia al riesgo.

Beta de Cartera vs. Beta de Acción: ¿Cuál es la Diferencia?

Aunque ambas métricas utilizan el mismo concepto de sensibilidad al mercado, la Beta de cartera y la Beta de acción son distintas debido a su enfoque. La Beta de cartera es la medida de la sensibilidad de una cartera completa a los cambios del mercado, mientras que la Beta de acción es solo una instantánea de la volatilidad de una acción individual. Dado que una cartera es una colección de múltiples participaciones en acciones, las fórmulas utilizadas para calcular la Beta de cada una se verán diferentes.

Un inversor que busca minimizar el riesgo y maximizar el rendimiento y el valor general querrá comprender cómo utilizar ambas fórmulas. Esto es útil al analizar la diversificación y tomar decisiones informadas sobre qué inversiones perjudicarán o ayudarán al rendimiento de su cartera. Dominar ambas te permite no solo evaluar el riesgo de tus componentes individuales, sino también el riesgo consolidado de tu estrategia de inversión. Es fundamental para construir una cartera verdaderamente diversificada y resistente a las turbulencias del mercado.

Fórmula para la Beta de Cartera

La fórmula para la Beta de cartera toma la Beta de cada acción, activo o participación y promedia sus pesos. Es una suma ponderada de las Betas individuales de cada activo dentro de la cartera:

𝛃ₚ = W₁𝛃₁ + W₂𝛃₂ + W₃𝛃₃ + ... + Wₙ𝛃ₙ

Donde:

𝛃ₚ= Beta de la cartera𝛃= Beta de la participación (o activo individual)W= El peso de la participación (cuánto de esa participación tienes en comparación con el resto de tu cartera, expresado como un decimal)

Esta fórmula es intuitiva: si tienes más dinero invertido en un activo con alta Beta, ese activo tendrá un mayor impacto en la Beta general de tu cartera.

Fórmula para la Beta de una Acción

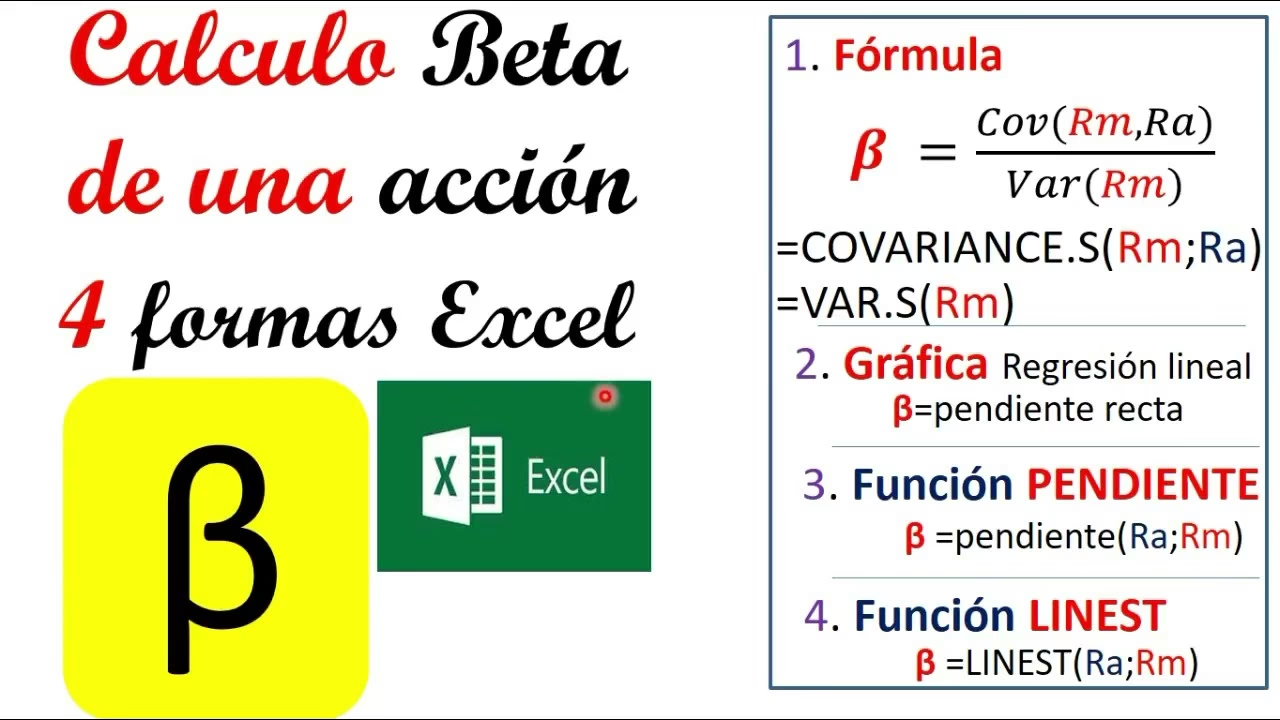

La fórmula para la Beta de una acción individual dentro de una cartera se calcula tomando la covarianza del rendimiento de la acción con el rendimiento del mercado, dividida por la varianza del rendimiento del mercado. Los inversores también pueden encontrar la correlación entre el estándar del índice de mercado, multiplicarlo por la desviación estándar de la acción y dividirlo por la desviación estándar del índice de mercado.

Método 1: Covarianza y Varianza

𝛃 = Covarianza / Varianza

O más específicamente:

𝛃 = Cov (rᵢ, rₘ) / Var(rₘ)

Donde:

Cov (rᵢ, rₘ)= Covarianza del rendimiento esperado de la acción (rᵢ) con el rendimiento promedio esperado del mercado (rₘ)Var(rₘ)= Varianza del rendimiento promedio esperado del mercadorᵢ= Rendimiento esperado de la acciónrₘ= Rendimiento promedio esperado del mercado

Método 2: Correlación, Desviación Estándar de la Acción y Desviación Estándar del Mercado

𝛃ₛ = (ρ) (σₛ / σₘ)

Donde:

𝛃ₛ= Beta de la acción(ρ)= Coeficiente de correlación entre la acción y el mercadoσₛ= Desviación estándar de la acciónσₘ= Desviación estándar del mercado

Aunque estas fórmulas pueden parecer complejas, su propósito es cuantificar la relación histórica entre los movimientos de una acción y los movimientos generales del mercado, proporcionando una base sólida para la Beta individual.

Cómo Calcular la Beta de una Cartera Manualmente y con un Ejemplo

Calcular la Beta a mano no es la forma más eficiente de obtener las respuestas que necesitas sobre la volatilidad de la cartera, especialmente si tienes una cantidad sustancial de activos dentro de ella. Sin embargo, tener una comprensión de cómo obtener las respuestas por tu cuenta sin integrar la ayuda de un programa te proporciona una comprensión profunda de la fórmula y lo que cada paso contribuye al resultado final. Esto te da una base sólida de conocimiento.

Para este ejemplo, asumiremos que estás intentando encontrar la Beta de una pequeña cartera con cinco acciones: Apple, Microsoft, 3M, Tesla y Netflix. Aquí están los pasos que debes seguir:

Paso 1: Encontrar el Valor de tus Acciones

Para encontrar el valor de tus acciones, toma el precio de la acción y multiplícalo por el número de acciones que posees. Haz esto para cada acción en tu cartera.

Valor de la Acción = Precio de la Acción (x) Número de Acciones

| Acción | Precio de la Acción | Número de Acciones | Valor de la Acción |

|---|---|---|---|

| Apple | $213 | 10 | $2,130 |

| Microsoft | $498 | 10 | $4,980 |

| 3M | $152 | 10 | $1,520 |

| Tesla | $315 | 10 | $3,150 |

| Netflix | $1,297 | 10 | $12,970 |

Valor Total de la Cartera: $2,130 + $4,980 + $1,520 + $3,150 + $12,970 = $24,750

Paso 2: Determinar el Peso de Cada Acción

Para determinar el peso de tu acción, calcula la cantidad total de cada acción y qué porcentaje representa del valor total de la cartera. Luego, divide el valor de cada acción por el valor total de la cartera. El resultado es un decimal que representa el peso.

Peso de la Acción = (Valor de la Acción / Valor Total de la Cartera)

| Acción | Valor de la Acción | Peso de la Acción (Decimal) |

|---|---|---|

| Apple | $2,130 | 2,130 / 24,750 = 0.0861 |

| Microsoft | $4,980 | 4,980 / 24,750 = 0.2012 |

| 3M | $1,520 | 1,520 / 24,750 = 0.0614 |

| Tesla | $3,150 | 3,150 / 24,750 = 0.1273 |

| Netflix | $12,970 | 12,970 / 24,750 = 0.5233 |

Nota: La suma de los pesos debe ser aproximadamente 1.0 (o 100% si se expresa en porcentaje). Las pequeñas desviaciones pueden deberse al redondeo.

Paso 3: Encontrar la Beta Ponderada

Para determinar la Beta ponderada, tomarás el peso de la acción que encontraste en el paso 2 y lo multiplicarás por la Beta individual de la acción. La Beta individual de cada acción se suele obtener de fuentes financieras como Bloomberg, Yahoo Finance, o tu corredor de bolsa.

Beta Ponderada = Peso de la Acción (x) Beta de la Acción

| Acción | Peso de la Acción (W) | Beta de la Acción (𝛃) | Beta Ponderada (W𝛃) |

|---|---|---|---|

| Apple | 0.0861 | 1.29 | 0.0861 * 1.29 = 0.1110 |

| Microsoft | 0.2012 | 1.19 | 0.2012 * 1.19 = 0.2394 |

| 3M | 0.0614 | 0.79 | 0.0614 * 0.79 = 0.0485 |

| Tesla | 0.1273 | 2.04 | 0.1273 * 2.04 = 0.2597 |

| Netflix | 0.5233 | 1.30 | 0.5233 * 1.30 = 0.6803 |

Paso 4: Sumar Todas las Betas Ponderadas

Una vez que encuentres las cifras de Beta ponderada para cada acción, todo lo que queda es sumarlas para obtener la Beta general de la cartera.

𝛃ₚ = W₁𝛃₁ + W₂𝛃₂ + W₃𝛃₃ + W₄𝛃₄ + W₅𝛃₅

𝛃ₚ = 0.1110 + 0.2394 + 0.0485 + 0.2597 + 0.6803

𝛃ₚ = 1.3389

Dado que la Beta total de la cartera es superior a 1.0 (aproximadamente 1.34), podemos asumir que esta cartera es más susceptible a la volatilidad y puede no seguir el índice tan de cerca como una cartera de inversiones más estable con una Beta más baja. Esto implica que la cartera podría experimentar mayores ganancias en mercados alcistas, pero también mayores pérdidas en mercados bajistas.

Cómo Calcular la Beta de una Cartera con Excel o Google Sheets

Como mencionamos anteriormente, realizar el cálculo de la Beta a mano puede ser arduo, además de que te expone a errores y cálculos erróneos. El uso de programas como Microsoft Excel o Google Sheets para automatizar la fórmula te ahorrará tiempo (una vez que la hoja de cálculo esté configurada) y te proporcionará tranquilidad con respecto a la precisión de tus cálculos de asignación de activos. Para este ejemplo, utilizaremos los principios aplicables a ambos programas.

Paso 1: Ingresar y Formatear tus Datos

Los datos organizados y formateados son la forma más eficiente de mantener tu información utilizable y beneficiosa para tus valoraciones. Si no mantienes tus datos actualizados y organizados, esencialmente te estás poniendo en una posición de hacer trabajo innecesario. Al configurar tu hoja de cálculo, considera estos elementos:

- Nombre del archivo: Siempre nombra tu archivo de manera que sea fácil de localizar y se pueda diferenciar de otros archivos similares.

- Autoguardado habilitado: Con grandes conjuntos de datos, puede llevar tiempo ingresar toda la información y formatearla a tu gusto. No arriesgues la pérdida repentina de tu trabajo al no habilitar el autoguardado.

- Formato estético: Crea separación y organización integrando diferentes colores, negritas y bordes. Esto mejora la legibilidad y la comprensión.

- Formato numérico: Verifica el formato de tus números para asegurarte de que tus datos se registran correctamente. Por ejemplo, si escribes 15% y luego aplicas el formato de "%", puede cambiar tu 15% a 1500%. Asegúrate de que los porcentajes estén como decimales (e.g., 0.15 para 15%).

Imagina una tabla en tu hoja de cálculo con las siguientes columnas:

| Acción | Cantidad Invertida | Rendimiento Esperado | Beta | Peso (Invertido/Total Invertido) | Rendimiento Esperado Ponderado (RE*Peso) | Beta Ponderada (Beta*Peso) |

|---|---|---|---|---|---|---|

| Apple | $1,390,000 | 8% | 1.29 | |||

| Microsoft | $2,250,000 | 12% | 1.10 | |||

| 3M | $1,090,000 | 15% | 0.79 | |||

| Tesla | $2,160,000 | 18% | 2.04 | |||

| Netflix | $2,190,000 | 20% | 1.30 | |||

| Total Invertido | =$1,390,000+$2,250,000+$1,090,000+$2,160,000+$2,190,000 = $9,080,000 | |||||

| Rendimiento Esperado de la Cartera (P) | ||||||

| Beta de la Cartera |

Paso 2: Calcular los Pesos

Los pesos se calculan dividiendo la cantidad invertida en cada acción por la inversión total de la cartera. Supongamos que la columna "Cantidad Invertida" es la columna B, y los datos comienzan en la fila 5.

Fórmula para la celda E5 (Peso de Apple):=B5/SUM($B$5:$B$9)

Arrastra esta fórmula hacia abajo para las demás acciones. El signo `$` es crucial para fijar el rango del total de la inversión al arrastrar la fórmula.

Paso 3: Calcular el Rendimiento Esperado Ponderado para (P)

El rendimiento esperado ponderado para cada acción se calcula multiplicando el rendimiento esperado de la acción por su peso. Supongamos que la columna "Rendimiento Esperado" es la columna C.

Fórmula para la celda F5 (Rendimiento Esperado Ponderado de Apple):=C5*E5

Arrastra esta fórmula hacia abajo para las demás acciones.

Paso 4: Calcular la Beta Ponderada

La Beta ponderada para cada acción se calcula multiplicando la Beta de la acción por su peso. Supongamos que la columna "Beta" es la columna D.

Fórmula para la celda G5 (Beta Ponderada de Apple):=D5*E5

Arrastra esta fórmula hacia abajo para las demás acciones.

Después de realizar los pasos 2, 3 y 4, tu tabla debería verse así, con los valores calculados:

| Acción | Cantidad Invertida | Rendimiento Esperado | Beta | Peso (Invertido/Total Invertido) | Rendimiento Esperado Ponderado (RE*Peso) | Beta Ponderada (Beta*Peso) |

|---|---|---|---|---|---|---|

| Apple | $1,390,000 | 8% | 1.29 | 0.1531 | 0.0122 | 0.1979 |

| Microsoft | $2,250,000 | 12% | 1.10 | 0.2478 | 0.0297 | 0.2726 |

| 3M | $1,090,000 | 15% | 0.79 | 0.1200 | 0.0180 | 0.0948 |

| Tesla | $2,160,000 | 18% | 2.04 | 0.2379 | 0.0428 | 0.4853 |

| Netflix | $2,190,000 | 20% | 1.30 | 0.2412 | 0.0482 | 0.3135 |

| Total Invertido | $9,080,000 | 1.0000 | ||||

| Rendimiento Esperado de la Cartera (P) | =SUM(F5:F9) = 0.1510 (15.10%) | |||||

| Beta de la Cartera | =SUM(G5:G9) = 1.3641 |

Paso 5: Atajos para el Rendimiento Esperado de la Cartera (P) y la Beta de la Cartera

La belleza de programas como Excel y Sheets es que existen funciones para acortar la mayoría de los cálculos. La función `SUMPRODUCT` es particularmente útil aquí.

- Rendimiento Esperado de la Cartera (P): Para obtener el rendimiento esperado de la cartera en su conjunto, puedes usar la función `SUMPRODUCT`. Esta función multiplica los componentes correspondientes en las matrices dadas y devuelve la suma de esos productos.

- Beta Total de la Cartera: De manera similar, la Beta total de la cartera se puede calcular usando `SUMPRODUCT`.

Fórmula para la celda F11 (Rendimiento Esperado de la Cartera):=SUMPRODUCT(B5:B9/SUM(B5:B9),C5:C9)

Esto calcula los pesos (B5:B9/SUM(B5:B9)) y los multiplica por los rendimientos esperados (C5:C9), sumando todos los productos.

Fórmula para la celda G12 (Beta de la Cartera):=SUMPRODUCT(B5:B9/SUM(B5:B9),D5:D9)

Esto calcula los pesos (B5:B9/SUM(B5:B9)) y los multiplica por las Betas individuales (D5:D9), sumando todos los productos.

Estos atajos no solo ahorran tiempo, sino que también reducen la posibilidad de errores manuales, haciendo que tus cálculos sean más eficientes y fiables.

Consejos para la Solución de Problemas en los Cálculos de Beta

Si bien el uso de la Beta es extremadamente beneficioso, existen formas de arruinar tus valoraciones si no tienes cuidado. Como inversor, especialmente si eres principiante, necesitas saber cómo realizar los cálculos correctos, al mismo tiempo que eres consciente de identificar los cálculos falsos. Estos son los que pueden sesgar enormemente tus resultados y hacer que tus datos sean inútiles, dificultando la decisión sobre los tipos de inversión adecuados para tu cartera.

Consejo 1: Ten cuidado con la Beta "actual"

La Beta como métrica no es infalible; es una estimación basada en datos pasados. Los datos históricos pueden darte una idea de los rendimientos, pero no tienen en cuenta el momento presente. Esto significa que los datos pasados no abarcarán nueva información y solo seguirán cambiando con el tiempo. La mejor manera de mitigar los riesgos es ejecutar valoraciones utilizando múltiples Betas (alta, baja y promedio) para tener una visión más completa y menos dependiente de un único punto de datos.

Consejo 2: Limita tus rangos

De los tres rangos que utilices (alta, baja y promedio), mantenlos ajustados. Cuanto más te desvíes y aflojes los rangos, mayor será el extremo que arriesgas obtener al construir tu perfil de riesgo. Para estar seguro, tus rangos deben imitar las Betas altas, bajas y promedio de los años anteriores, que van de 1 a 10 años. Esto te ayuda a mantener la coherencia y la relevancia de tus proyecciones.

Consejo 3: No manipules excesivamente los datos

Evitar un alto riesgo y buscar un alto rendimiento es un acto de equilibrio entre la diversificación y una valoración precisa. Si bien puede ser tentador salirse de tus rangos para sesgar el resultado, resiste la tentación de manipular excesivamente los datos. Mantén tus Betas, el rendimiento del mercado y las tasas libres de riesgo dentro de un rango establecido. La integridad de tus datos es fundamental para tomar decisiones de inversión informadas y realistas.

Cómo Interpretar la Beta en el Contexto de tus Objetivos de Inversión

Calcular la Beta es solo la mitad de la ecuación; comprender lo que significa para tu cartera y tus objetivos financieros es lo que le da un valor real a la métrica. La Beta te ayuda a evaluar cuánto riesgo relacionado con el mercado estás asumiendo, pero cómo la aplicas depende de tu estrategia de inversión y tu horizonte temporal.

- Una Beta de 1.0 significa que tu cartera se mueve en línea con el mercado en general. Si el mercado sube o baja un 5%, se espera que tu cartera haga lo mismo. Este es típicamente un punto de referencia para carteras que buscan replicar el rendimiento del mercado sin una volatilidad excesiva. Es ideal para inversores que desean un crecimiento constante y están satisfechos con los retornos promedio del mercado.

- Una Beta inferior a 1.0 (por ejemplo, 0.8) sugiere una menor sensibilidad a los movimientos del mercado. Para un jubilado o un inversor conservador centrado en la preservación del capital, esto puede ser ideal. Si bien es posible que no veas ganancias rápidas en un mercado alcista, tu cartera es menos propensa a experimentar pérdidas pronunciadas en una recesión. Estas carteras priorizan la estabilidad sobre la maximización del crecimiento.

- Una Beta superior a 1.0 (por ejemplo, 1.2) indica una mayor volatilidad que el mercado. Para un inversor más joven o centrado en el crecimiento, esto podría ser apropiado, especialmente si tienes tiempo para superar las fluctuaciones a corto plazo en busca de mayores rendimientos a largo plazo. Estas carteras son más agresivas y están diseñadas para capturar movimientos alcistas significativos, aceptando un mayor riesgo en el proceso.

Al establecer tu asignación de activos, la Beta puede guiarte sobre cuánto riesgo estás asumiendo en relación con tus objetivos. Por ejemplo, asignar más a sectores de baja Beta (como servicios públicos o productos básicos de consumo) puede ayudar a estabilizar una cartera, mientras que los activos de alta Beta (como las acciones tecnológicas) pueden amplificar los rendimientos, y también los riesgos. En última instancia, usar la Beta como un indicador de riesgo te permite alinear tu cartera con tu nivel de comodidad, tus objetivos financieros y tu cronograma de inversión.

Preguntas Frecuentes sobre la Beta de una Cartera

¿Es una Beta alta siempre mala?

No necesariamente. Una Beta alta significa mayor volatilidad, lo que implica mayores ganancias potenciales en mercados alcistas, pero también mayores pérdidas en mercados bajistas. Para inversores con un horizonte a largo plazo y una alta tolerancia al riesgo, una cartera con Beta alta puede ser deseable para maximizar el crecimiento.

¿Dónde puedo encontrar la Beta de una acción individual?

La Beta de las acciones individuales suele estar disponible en sitios web financieros como Yahoo Finance, Google Finance, Bloomberg, o a través de tu plataforma de corretaje. Generalmente se calcula utilizando datos históricos de los últimos 3 a 5 años.

¿La Beta es la única medida de riesgo que debo considerar?

Aunque la Beta es una herramienta valiosa para medir el riesgo de mercado (sistemático), no es la única. También debes considerar el riesgo no sistemático (riesgo específico de la empresa), que se puede mitigar a través de la diversificación. Otras métricas incluyen la desviación estándar, la relación de Sharpe y el Alfa.

¿Con qué frecuencia debo recalcular la Beta de mi cartera?

Es recomendable recalcular la Beta de tu cartera periódicamente, al menos una vez al año, o cuando realices cambios significativos en tu asignación de activos. Los datos históricos cambian, y la volatilidad de las acciones puede evolucionar, afectando la Beta general de tu cartera.

¿Puede una cartera tener una Beta negativa?

Sí, aunque es poco común. Una Beta negativa significa que la cartera tiende a moverse en la dirección opuesta al mercado. Esto ocurre con activos que actúan como "refugios seguros" durante las caídas del mercado, como el oro o algunos bonos del tesoro, o estrategias de inversión que apuestan contra el mercado. Sin embargo, construir una cartera con una Beta negativa pura es desafiante y generalmente se busca para estrategias de cobertura.

Conclusión

La Beta ha demostrado ser un activo invaluable para los inversores que buscan evitar la volatilidad y el riesgo innecesarios dentro de sus carteras. Algunos incluso argumentan que la métrica Beta tiene más peso que el valor o el crecimiento de las acciones. Sin embargo, esta métrica no está exenta de fallas. El uso de la Beta sin incluir la responsabilidad del mercado actual puede arrojar resultados muy inexactos. Además, manipular tu Beta demasiado a la izquierda o a la derecha puede sesgar los datos a cualquiera de los extremos. Al implementar rangos conservadores y ceñirse a ellos, los inversores pueden mitigar las fallas en sus valoraciones y obtener una imagen más precisa de su exposición al riesgo. En última instancia, la Beta es una herramienta poderosa que, cuando se usa correctamente, te permite tomar decisiones de inversión más informadas y alinear tu cartera con tus objetivos financieros y tu tolerancia al riesgo.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular la Beta de tu Cartera? puedes visitar la categoría Cálculos.