07/10/2025

En el vasto universo de la economía, pocas nociones son tan fundamentales y, a la vez, tan complejas como la del beneficio. Desde los albores del pensamiento económico, pensadores como los fisiócratas y los clásicos ya debatían sobre su naturaleza, distinguiendo entre el incremento de la riqueza material de una nación y la riqueza monetaria de los individuos. Esta dualidad inicial sentó las bases para una comprensión más profunda de cómo se valora el éxito económico, tanto a escala macro como micro. Mientras que a nivel de país hablamos de conceptos como el valor agregado, en el ámbito de las empresas y los agentes económicos individuales, el enfoque se centra en la ganancia, esa diferencia crucial entre lo que se invierte y lo que se obtiene. Este artículo se adentrará en la microeconomía para desentrañar cómo se calcula el beneficio, explorando sus diversas facetas, las herramientas contables para su determinación y los desafíos que plantea su interpretación en el dinámico mundo empresarial.

El beneficio, en esencia, es el motor que impulsa la actividad económica y la inversión. Sin embargo, su cálculo no es una tarea sencilla, pues implica considerar una multitud de factores, desde los costos directos de producción hasta las remuneraciones de todos los elementos que contribuyen al proceso. Comprender esta métrica es vital no solo para empresarios y contadores, sino para cualquier persona interesada en cómo las organizaciones evalúan su desempeño y toman decisiones estratégicas.

- Beneficio: Una Mirada Histórica y Conceptual

- La Cuantificación del Beneficio: Macro vs. Micro

- El Beneficio en la Empresa: Un Proceso Dinámico

- Herramientas Contables para la Determinación del Beneficio

- El Objetivo del Máximo Beneficio: ¿Un Paradigma Obsoleto?

- Más Allá del Beneficio Positivo: Explorando la Ganancia Negativa

- Preguntas Frecuentes sobre el Beneficio en Microeconomía

Beneficio: Una Mirada Histórica y Conceptual

La noción de beneficio ha evolucionado significativamente a lo largo de la historia del pensamiento económico. Inicialmente, los fisiócratas y economistas clásicos, como David Ricardo, distinguieron entre el beneficio material y el beneficio pecuniario. El beneficio material se refería al incremento en la cantidad de bienes económicos físicos o la riqueza tangible de una nación. Ricardo, en 1814, ya señalaba que las naciones estiman su riqueza por la producción material. Este concepto es lo que hoy conocemos como valor agregado, una medida de la contribución de un proceso productivo a la riqueza total, que se calcula restando el costo de los bienes intermedios al valor de la producción final.

Por otro lado, el beneficio pecuniario se centraba en la riqueza monetaria de los individuos o agentes económicos. Este es el concepto que comúnmente designamos como ganancia. La ganancia, en este contexto, no es solo el resultado final, sino que abarca las remuneraciones de todos los factores de producción: el capital (incluyendo las ganancias de los accionistas o por dineros invertidos), los recursos naturales (como la renta de la tierra) y el trabajo (incluyendo los salarios, e incluso la remuneración por la labor de gerencia o empresarial del propio empresario). De acuerdo con Adam Smith, el precio natural de un producto debe ser suficiente para cubrir la renta de la tierra, los salarios de la mano de obra y los beneficios del capital. Desde esta perspectiva, la ganancia es la diferencia monetaria entre lo que se gasta en producir algo y el precio de su venta en el mercado.

Es importante destacar una perspectiva particular, a menudo asociada con el punto de vista contable, que argumenta que, si todo lo producido equivale a todo lo gastado en remuneraciones a los factores de producción, entonces los beneficios de las empresas serían cero. Esta idea surge de la premisa de que las remuneraciones a los diferentes factores (salarios, intereses, alquileres, dividendos, etc.) equivalen exactamente a su uso o “desgaste”, sin dejar un excedente. Sin embargo, esta visión a menudo ignora el riesgo asumido y la función de organización y dirección, elementos cruciales que sí generan un excedente para el empresario o la empresa.

La Cuantificación del Beneficio: Macro vs. Micro

La forma en que se cuantifica el beneficio varía sustancialmente si nos encontramos en un análisis macroeconómico o microeconómico. A nivel macro, el beneficio se conceptualiza como el incremento en la riqueza o el progreso general que las actividades económicas generan en una sociedad. Las métricas clave en este ámbito son el Valor Agregado Bruto (VAB) y el Producto Interno Bruto (PIB), que miden el valor total de bienes y servicios finales producidos en un país durante un período determinado.

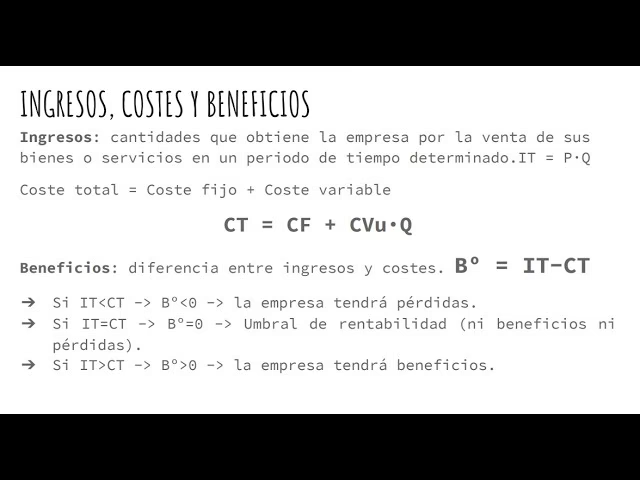

En contraste, a nivel microeconómico, la medición del beneficio se realiza principalmente a través del análisis de coste-beneficio. Este enfoque se centra en la actividad de una empresa o un proyecto específico. La forma más usual de calcularlo es determinando la diferencia entre el valor de los productos o servicios generados y el valor de los insumos y demás gastos de operación que se emplearon para obtenerlos. Es fundamental que en la expresión de los costes se incluyan todos los factores de producción utilizados por la empresa, valorados a su precio de mercado. Esto significa no solo la materia prima y la mano de obra directa, sino también los costos indirectos, el desgaste de la maquinaria, los gastos administrativos, los impuestos y cualquier otra erogación necesaria para llevar a cabo la actividad productiva.

El Beneficio en la Empresa: Un Proceso Dinámico

La vida productiva de una empresa se divide en ejercicios económicos, al final de los cuales se determina un resultado que puede ser positivo (beneficio) o negativo (pérdida). Este resultado proviene fundamentalmente de las actividades principales de la empresa (conocido como resultado de explotación), pero también puede verse afectado por actividades ocasionales o esporádicas, catalogadas como irregulares.

Para generar sus productos o servicios (outputs), la empresa requiere un conjunto de recursos o insumos (inputs) del mundo exterior. Estos insumos se obtienen a través de los distintos mercados de factores (mercado laboral para la mano de obra, mercado de capitales para la financiación, mercado de bienes para las materias primas, etc.). Como contraprestación por el uso de estos factores, la empresa remunera a cada uno de ellos individualmente: paga salarios a los trabajadores, intereses por el capital prestado, alquileres por el uso de propiedades, etc. Es crucial entender que estas remuneraciones se realizan con anterioridad a la obtención del producto final y su venta, anticipando así la participación de estos factores en el producto nacional.

Una vez que la empresa transforma los inputs en outputs, los coloca en el mercado de ventas. Al vender sus productos, la empresa obtiene medios financieros, que le permiten recuperar los valores anticipados (es decir, los costos de los insumos y las remuneraciones) más un excedente. Este excedente es precisamente el beneficio, la compensación por la organización y dirección del proceso productivo, y por el riesgo técnico-económico asumido. Sin este excedente, no habría incentivo para la iniciativa empresarial y la asunción de riesgos.

Herramientas Contables para la Determinación del Beneficio

La contabilidad es la herramienta fundamental para la determinación del beneficio empresarial. Si bien el beneficio “real” o absoluto de una empresa solo podría conocerse al final de su vida útil (cuando ha cesado toda actividad, se han cumplido todos los compromisos y se ha liquidado todo el patrimonio), la necesidad práctica y legal de evaluar el desempeño periódicamente ha llevado a la creación de métodos contables para su estimación anual.

Existen dos procedimientos principales para la determinación contable del beneficio (o quebranto) de un ejercicio:

- Diferencia Patrimonial: Este método consiste en hallar la diferencia entre el valor del patrimonio de la empresa al finalizar un período y el patrimonio al inicio de dicho período. A esta diferencia se le restan las aportaciones de capital realizadas durante el período y se le suman las retiradas de fondos (por ejemplo, dividendos) que hubieran tenido lugar. Este cálculo se realiza bajo la suposición de que las condiciones macroeconómicas se mantienen estables y que la eficacia del capital de la empresa se conserva, es decir, bajo condiciones de mantenimiento del valor del dinero, de la capacidad de producción y del valor de liquidación.

- Medida Directa de Flujos: El segundo procedimiento se basa en la consideración y medida directa de las dos corrientes principales que concurren en la formación del resultado: los ingresos y los costos/rendimientos. Ambas corrientes se valoran utilizando un patrón monetario idéntico. La valoración se realiza mediante procedimientos contables que implican la periodificación e imputación de ingresos, costos y rendimientos ocurridos. Esto significa asignar ingresos y gastos al período contable correcto, independientemente de cuándo se haya recibido o pagado el dinero.

La necesidad de determinar un beneficio repartible anualmente es tan ineludible que incluso la legislación lo regula. Si los inversores tuvieran que esperar hasta el final de la vida de una empresa para ver retornos, el ahorro privado se retraería de participar en procesos productivos a largo plazo. De ahí surge la noción del beneficio periódico relativo y repartible, que actúa como un poderoso incentivo para la inversión privada y es un objeto central de la atención contable.

Sin embargo, es crucial entender que el resultado periódico o de ejercicio no es una consecuencia automática de una mecánica contable. Es, por el contrario, el resultado de establecer una serie de premisas sobre el acontecer económico de la empresa y de aplicar criterios de valoración relativos que informan el proceso de captación contable de ese acontecer. Esto implica que la elección de métodos contables y las estimaciones realizadas pueden influir significativamente en el beneficio reportado.

El Objetivo del Máximo Beneficio: ¿Un Paradigma Obsoleto?

Tradicionalmente, la teoría económica clásica ha postulado que el objetivo principal de las empresas es la consecución del máximo beneficio. Esta premisa ha sido la piedra angular de muchos modelos económicos y decisiones empresariales. Sin embargo, en la actualidad, esta visión ha sido cuestionada y matizada. Han surgido nuevos objetivos dentro de las empresas que compiten o complementan la búsqueda del beneficio máximo.

Entre estos nuevos objetivos se encuentran:

- Objetivos de Crecimiento y Poder de Mercado: Las empresas a menudo priorizan la expansión, la cuota de mercado y la influencia en la industria, incluso si esto implica sacrificar parte del beneficio a corto plazo.

- Objetivos de Estabilidad y Adaptabilidad: En un entorno económico volátil, la supervivencia y la capacidad de adaptarse a los cambios del mercado pueden ser más importantes que la maximización del beneficio en un momento dado.

- Objetivos de Naturaleza Social o de Servicio a la Colectividad: Cada vez más, las empresas incorporan metas de responsabilidad social corporativa, sostenibilidad ambiental y contribución a la comunidad, lo que puede implicar decisiones que no siempre maximizan el beneficio monetario inmediato.

La crítica al concepto de máximo beneficio también se profundiza al considerar la dificultad de medirlo con exactitud. Como se mencionó, el beneficio real de una empresa solo se conoce al final de su existencia. La necesidad de periodificar los beneficios, generalmente de forma anual, introduce una serie de aproximaciones y estimaciones que pueden distorsionar la imagen real. Esta periodificación, aunque necesaria para la inversión y la gestión, es una de las principales causas de la crítica al beneficio como única medida del comportamiento y éxito de una empresa.

Más Allá del Beneficio Positivo: Explorando la Ganancia Negativa

Así como las empresas pueden generar beneficios positivos, también existe la posibilidad de incurrir en ganancias negativas, lo que comúnmente se conoce como pérdidas. Financieramente hablando, una ganancia negativa ocurre cuando los costos y gastos superan a los ingresos durante un período determinado. Esto significa que la empresa no solo no ha generado un excedente, sino que ha consumido parte de su capital o ha acumulado deudas para mantener sus operaciones.

La existencia de ganancias negativas es una realidad en el ciclo de vida de muchas empresas, especialmente en sus etapas iniciales o durante períodos de recesión económica, alta competencia o cambios disruptivos en el mercado. Comprender y analizar las causas de las pérdidas es tan crucial como entender las fuentes de los beneficios, ya que ambas informaciones son vitales para la toma de decisiones estratégicas, la reestructuración y la planificación futura de la empresa.

Tabla Comparativa: Tipos de Beneficio y su Medición

| Concepto de Beneficio | Nivel de Análisis | Descripción Clave | Métrica Principal |

|---|---|---|---|

| Beneficio Material (Histórico) / Valor Agregado | Macroeconómico | Incremento de la riqueza física o valor añadido a los bienes y servicios. | Valor Agregado Bruto (VAB), Producto Interno Bruto (PIB) |

| Beneficio Pecuniario / Ganancia Económica | Microeconómico | Diferencia monetaria entre ingresos y todos los costos (explícitos e implícitos, incluyendo costo de oportunidad). | Ingresos Totales - Costos Totales (incluyendo remuneración de todos los factores) |

| Beneficio Contable | Microeconómico (Empresarial) | Resultado financiero de un período, basado en registros de ingresos y gastos según principios contables. | Ingresos - Gastos (explícitos) |

| Excedente Empresarial | Microeconómico (Empresarial) | Compensación por organización, dirección y riesgo asumido, después de remunerar todos los factores. | Ganancia después de cubrir costos implícitos y explícitos |

Preguntas Frecuentes sobre el Beneficio en Microeconomía

¿Cuál es la diferencia entre beneficio económico y beneficio contable?

El beneficio contable se basa en los ingresos y los costos explícitos (pagos reales en efectivo). El beneficio económico, por otro lado, es más amplio e incluye tanto los costos explícitos como los implícitos, que son los costos de oportunidad de los recursos propios de la empresa (por ejemplo, el salario que el empresario podría ganar trabajando en otro lugar o el interés que podría obtener por su capital invertido). Por lo tanto, el beneficio económico es generalmente menor que el contable, ya que considera todos los costos, incluso aquellos que no implican una salida de dinero.

¿Por qué es importante la periodificación del beneficio?

La periodificación del beneficio es crucial por varias razones. Primero, permite a los inversores y accionistas evaluar el desempeño de la empresa de forma regular y tomar decisiones de inversión. Segundo, es una exigencia legal y fiscal en la mayoría de los países, ya que el cálculo de impuestos se basa en el beneficio anual. Tercero, facilita la gestión interna, permitiendo a la dirección identificar tendencias, evaluar estrategias y ajustar operaciones en el corto y mediano plazo, sin tener que esperar al fin de la vida de la empresa.

¿Siempre buscan las empresas el máximo beneficio?

Si bien la maximización del beneficio ha sido tradicionalmente el objetivo principal en la teoría económica clásica, en la práctica, las empresas a menudo persiguen una variedad de objetivos. Estos pueden incluir el crecimiento de la cuota de mercado, la estabilidad operativa, la innovación tecnológica, la responsabilidad social corporativa o incluso la supervivencia en entornos competitivos. La búsqueda de estos objetivos puede llevar a las empresas a tomar decisiones que no maximizan el beneficio a corto plazo, pero que pueden ser beneficiosas a largo plazo o para otros grupos de interés.

¿Qué se incluye en los "gastos" al calcular el beneficio?

Al calcular el beneficio, los "gastos" incluyen todos los costos asociados con la producción y operación de la empresa. Esto abarca: costos de materias primas, salarios y sueldos del personal, alquileres de propiedades, intereses de préstamos, gastos de marketing y publicidad, depreciación de activos (el desgaste de la maquinaria y equipos), servicios públicos (electricidad, agua), impuestos, y otros costos administrativos y operativos. En el cálculo del beneficio económico, también se considerarían los "costos de oportunidad" o costos implícitos de los recursos propios.

¿Puede una empresa tener beneficio cero?

Desde una perspectiva contable estricta, si todos los ingresos se distribuyen como remuneraciones a los factores de producción y no queda un remanente, se podría argumentar un beneficio contable cercano a cero. Sin embargo, desde una perspectiva económica, un beneficio cero (conocido como beneficio normal) implica que la empresa está cubriendo todos sus costos, incluidos los costos de oportunidad de capital y de la gestión empresarial. Esto significa que está obteniendo un retorno suficiente para justificar su permanencia en el mercado, pero no un "beneficio extraordinario" por encima de lo que se esperaría en un mercado competitivo. Si no se cubrieran ni siquiera los costos de oportunidad, la empresa tendría una pérdida económica.

En conclusión, el cálculo del beneficio en microeconomía es una tarea multifacética que va más allá de una simple resta de ingresos y gastos. Implica una comprensión profunda de los costos, la valoración de los factores de producción y la interpretación de los resultados en un contexto temporal. Aunque la maximización del beneficio sigue siendo un ideal potente, la realidad empresarial nos muestra un panorama más complejo, donde múltiples objetivos y la necesidad de periodificar los resultados definen la verdadera naturaleza de esta crucial métrica económica.

Si quieres conocer otros artículos parecidos a El Cálculo del Beneficio en Microeconomía puedes visitar la categoría Cálculos.